搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

农户未惜售;期货资金持续抽离——盛达期货玉米和淀粉周报20201109

>

农户未惜售;期货资金持续抽离——盛达期货玉米和淀粉周报20201109

盛达期货

2020-11-09

2

导读:一、国际市场1、北美天气未来7天巴西大部分地区有小雨,对南部地区来说降水量还远不足。阿根廷本周也只有小雨,北

一、国际市场

1、

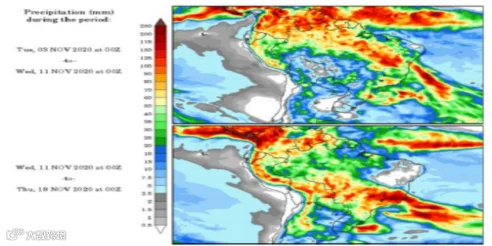

北美

天气

未来7天

巴西

大部分地区有小雨,对南部地区来说降水量还远不足。

阿根廷

本周也只有小雨,北部和西部作物区还需更多的水分。

图

1.1

:北美天气情况

数据源:盛达期货研究院

美国

:11月的第一周,整个中西部地区将出现温暖干燥的天气模式。有利于田间工作的进展。

2、中国买盘回归、大选基本落听等,美玉米价格重回涨势

USDA

:截至

2020

年

10

月

29

日当周,美国玉米出口检验量为

721,623

吨,前一周修正后为

680,823

吨,初值为

636,290

吨。

2019

年

10

月

31

日当周,美国玉米出口检验量为

283,704

吨。本作物年度迄今,美国玉米出口检验量累计为

6,867,630

吨,上一年度同期

3,762,491

吨。

同比增加

310.5

万吨,增幅

82.53%

。

图

1.2

:美玉米出口与收获率情况

数据源:盛达期货研究院

截至11月

1

日当周,美国玉米收割率为

82%

,前一周为

72%

,去年同期为

49%

,五年均值为

69%

。

截至10月

29

日当周,美国

2020-21

年度玉米出口净销售

2,610,900

吨,

2021-22

年度出口净销售

541,000

吨。当周,美国

2020-21

年度玉米出口装船

728,800

吨。

EIA:截止到

10

月

30

日当周,乙醇平均每天生产

961,000

桶,周环比上涨

2.13%

,年同比下降

5.23%

。乙醇库存量

1967.5

万桶,周环比上涨

0.38%

,年同比下降

10.05%

。

图

1.3

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研究院

本周,美国玉米见底后开始逐步回升。中国买盘回归是主因,叠加美大选基本尘埃落地等。后期大趋势仍是上涨。

二、国内市场

1、农户未惜售

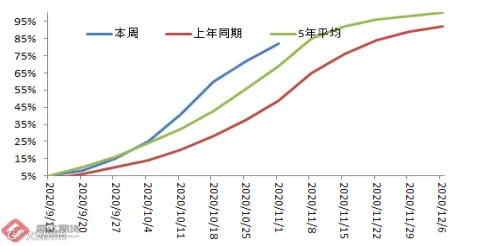

目前,秋粮收获已基本结束,收购工作正全面展开。截至10月

31

日,主产区入统企业累计收购秋粮

2163

万吨,同比增加

95

万吨。其中,玉米

807

万吨,同比增加

336

万吨。

图

2.2

:天气情况

数据源:盛达期货研究院

2、随着上量增加,本周现货价格回调为主

国内玉米主产区新粮收割进度尾声,基层种植户以及贸易商售粮意愿增加,小麦对玉米替代逐步显现,且进口及政策调控压力,

港口

已经开始了大幅落价。

东北:新季玉米收割进度推进较快,进入收割尾声,基层种植户对玉米价格认可,售粮积极性较高,深加工企业库存量明显不及往年同期,深加工企业建库意愿增强。

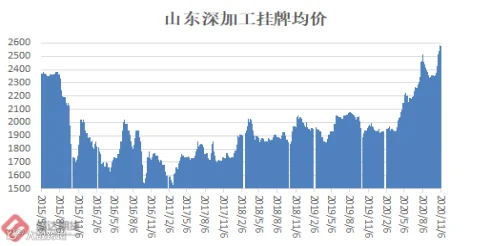

图

2.3

:中国玉米价格情况

数据源:著名网友孙教授

华北:市场供应增加,新粮上量不断增多,担心后期降价风险,贸易商普遍以随采随销为主,部分抓紧出货,多数深加工企业厂门到货量较多,部分深加工企业小幅下调收购价格。

周末期间,华北尤其是山东深加工挂牌价以小幅下调为主。

南方销区:销区采购策略仍是随用随采,价格跟随产区有所回落。

港口:供应量增加,北方港口到货量持续增多,而南北港口价格倒挂导致南运不畅,贸易商收购心态走弱,其中鲅鱼圈港周比下跌50元

/

吨。

南方港口现货供需宽松、船期到货偏多及成交偏淡等继续制约市场心态,其中蛇口港周比下跌40元

/

吨。

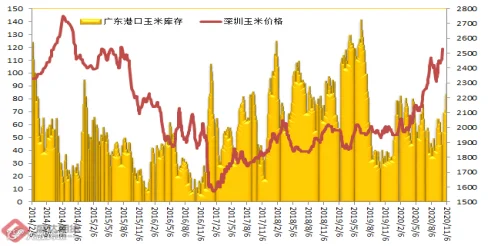

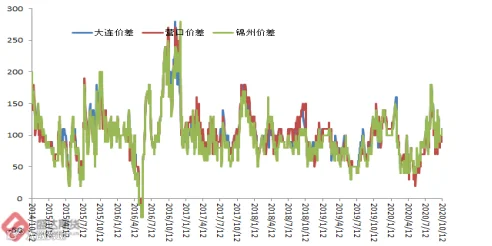

3、环比,北港价涨南港价落(

锦州

高点

↓

60元、广东港

↓

10-40元/吨)

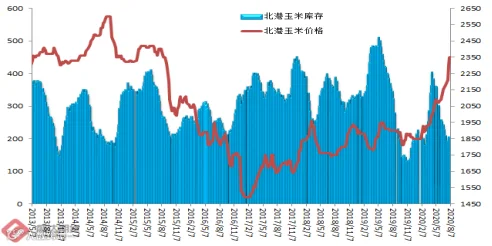

8

月

7

日,北方四港玉米库存

208

万吨。

11

月

6

日,广东港口内贸玉米库存

58.7

万吨。外贸玉米库存

33.8

万吨(本周五南港库存较上周增

9.4

万吨)。南北港价格下调凸显上市压力。

图

2.4

:北方和南港港口库存与玉米价格

数据源:盛达期货研究院

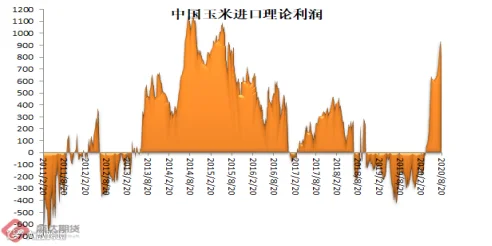

目前,南北港价差在

110

元

/

吨。理论上进口美国玉米理论利润

766

元

/

吨。

图

2.5

:南北港价差与理论进口利润

数据源:盛达期货研究院

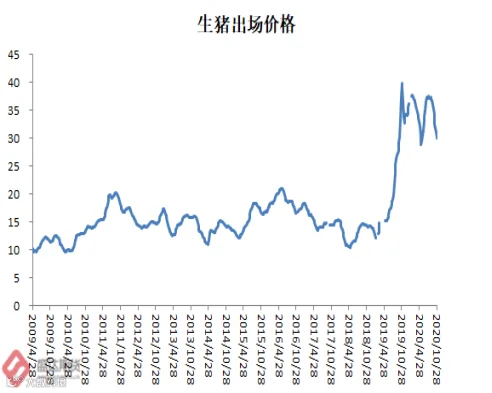

4、生猪、家禽产品价格下降;本周无新增FW疫情

农业农村部:10月份第

4

周,商品代肉雏鸡、牛羊肉、生鲜乳、饲料价格上涨,生猪、鸡蛋、活鸡、白条鸡、商品代蛋雏鸡价格下降。本周无新增

FW

疫情

生猪价格。全国

活猪

平均价格

29.82

元

/

公斤,环比下降

3.6%

,同比下降

23.0%

。全国

猪肉

平均价格

47.66

元

/

公斤,环比下降

3.2%

,同比下降

18.6%

。全国

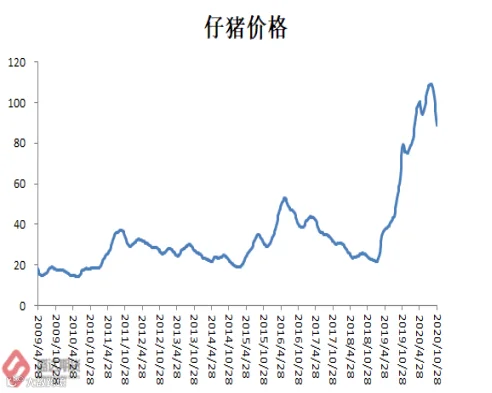

仔猪

平均价格

88.75

元

/

公斤,环比下降

3.8%

,同比上涨

14.4%

。

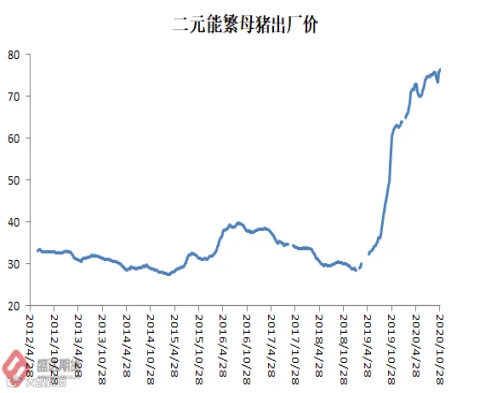

图

2.6

:生猪、二元母猪、仔猪价格情况

数据源:盛达期货研究院

家禽产品价格。全国

鸡蛋

平均价格

9.28

元

/

公斤,环比下降

0.9%

,同比下降

28.5%

。全国

活鸡

平均价格

19.41

元

/

公斤,环比下降

0.4%

,同比下降

23.8%

;

白条鸡

平均价格

21.51

元

/

公斤,环比下降

0.3%

,同比下降

19.1%

。

商品代蛋雏鸡

平均价格

3.37

元

/

公斤,环比下降

1.5%

,同比下降

33.0%

;

商品代肉雏

鸡平均价格

2.86

元

/

公斤,环比上涨

1.1%

,同比下降

60.3%

。

牛羊肉价格。全国

牛肉

平均价格

85.48

元

/

公斤,环比上涨

0.1%

,同比上涨

4.7%

。全国

羊肉

平均价格

81.38

元

/

公斤,环比上涨

0.1%

,同比上涨

3.4%

。

生鲜乳价格。内蒙古、河北等

10

个奶牛主产省份

生鲜乳

平均价格

3.98

元

/

公斤,环比上涨

0.8%

,同比上涨

4.5%

。

饲料价格。全国

玉米

平均价格

2.54

元

/

公斤,环比上涨

1.2%

,同比上涨

19.8%

。主产区东北三省玉米平均价格为

2.36

元

/

公斤,环比上涨

2.2%

;主销区广东玉米价格

2.68

元

/

公斤,环比上涨

0.8%

。全国

豆粕

平均价格

3.45

元

/

公斤,环比上涨

0.9%

,同比上涨

2.7%

。

育肥猪配合饲料

平均价格

3.34

元

/

公斤,环比上涨

0.6%

,同比上涨

7.7%

;

肉鸡配合饲料

平均价格

3.37

元

/

公斤,环比上涨

0.6%

,同比上涨

6.0%

;

蛋鸡配合饲料

平均价格

3.09

元

/

公斤,环比上涨

0.7%

,同比上涨

5.8%

。

确实如上周

报告

预计一样,生猪价格小幅反弹后继续承压回落。

蛋白作为整体来看,供给已经超过需求;生猪养殖恢复,加剧了蛋白供应过剩。四季度,蛋白整体供应增加更加明显,价格竞争将加剧。肉鸡、鸡蛋、生猪价格压制将更加明显。牛羊肉和奶也将从高位有所回落。

5、淀粉大涨和副产品价格亦涨;后期将回落,料回落空间有限

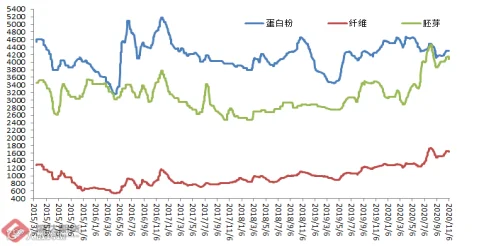

本周国内玉米淀粉现货市场价格呈现高位震荡的走势,整体表现为前涨后跌。周初在成本增加的推动下主要企业挺价心理增强,试探性上调玉米淀粉价格刺激下游签单。但下游市场对于高价抵触心理始终存在,需求放量不足对于淀粉行情存一定利空影响,在成本支撑转弱后,企业挺价信心不足,部分地区竞争激烈,价格逐渐开始松动。本周玉米淀粉现货价格涨跌变化频繁,但整体调整幅度有限,依然处于高位运行。副产品价格本周震荡。

图

2.7

:玉米淀粉和副产品价格变动情况

数据源:盛达期货研究院

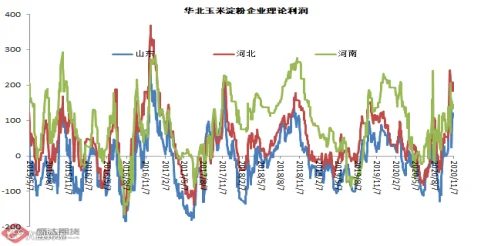

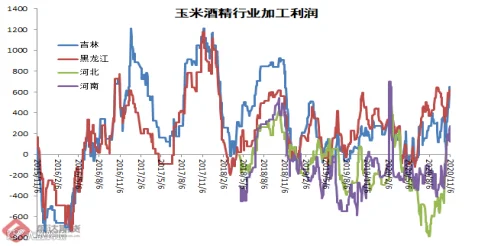

本周五,山东玉米淀粉理论加工利润116.6元

/

吨,环比增

13

元

/

吨;

吉林

长春

玉米淀粉理论加工利润

-28

元

/

吨,环比增

84

元

/

吨。

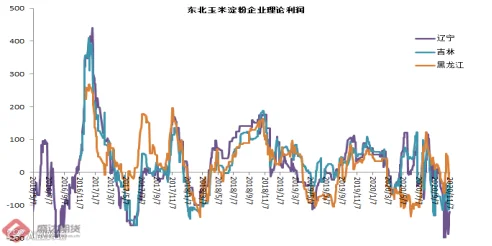

图

2.8

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

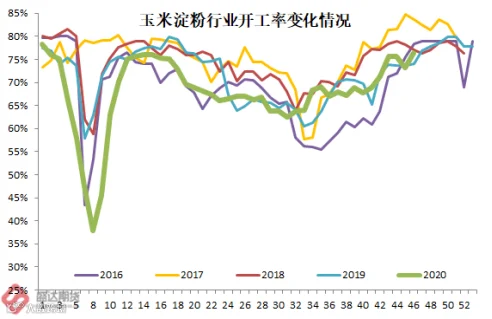

本周,玉米淀粉行业开工率76.33%,环比增

3

个百分点。同比增

2

个百分点。

图

2.9

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

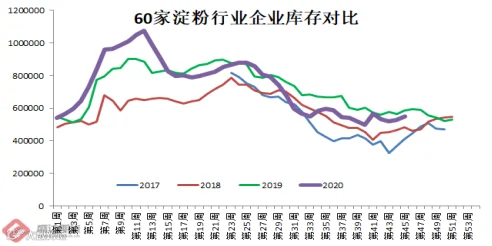

本周60家企业行业库存

54.86

万吨,较上周增

3.53%

,较上月同期降

3.11%

;较上年同期降

6.43%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

56.59

万吨,较上周增

3.55%

,较上月同期降

3%

;较上年同期降

7.77%

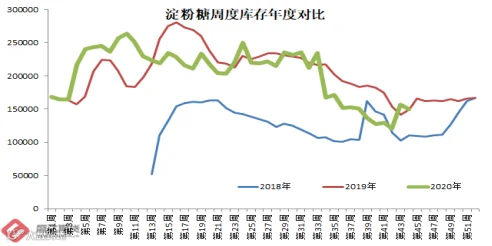

。淀粉糖库存

15

万吨,环比降

4.03%

,同比微增

0.73%

。

图

2.10

:玉米淀粉企业库存与淀粉糖库存和价格情况

数据源:盛达期货研究院、天下粮仓

玉米上量,行业开工率回升,玉米淀粉&副产品成本推动型上扬应会告一段落;不过下跌空间也不大。

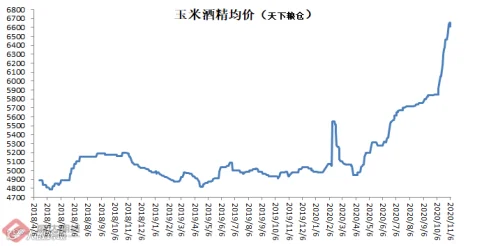

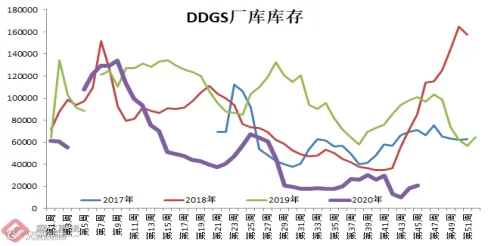

6、玉米酒精涨、DDGS稳

本周,国内玉米酒精价格稳中有涨。国产

DDGS

价格稳定。低脂

D

DGS

主流价格再

2230-2280

元

/

吨,整体稳定个别上涨;高脂再

2300-2450

元

/

吨,环比基本持平。

图

2.11

:中国玉米酒精价格与

DDGS

库存情况

数据源:盛达期货研究院

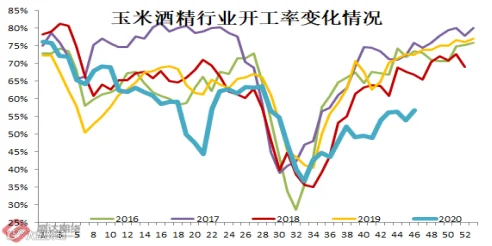

本周,行业开工率

56.73%

,环比增

2

个百分点;同比降低

16

个百分点

。

图

2.12

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

成本提升叠加冬季新冠疫情反复,玉米酒精价格一段时期内将稳中偏强运行!豆粕期货和库存偏低或将带动DDGS价格起飞。

8、未见所谓惜售;期货资金不断抽离

截至10月

31

日,主产区入统企业累计收购玉米

807

万吨,同比增加

336

万吨。也即未见市场所谓惜售;别再冤枉农民伯伯了。

中国新闻网:三家粮食企业散布

“粮价大涨”谣言遭查处。

玉米和淀粉

2101

合约继续减仓,持仓峰值

158

万手,减至本周五的

105

万手,减仓

43

万手,也即双边减仓

86

万手,资金撤离

21

亿以上!值得关注的是,在

2101

玉米减仓的同时,

2105

玉米并未明显的增仓,仓扩不起来,谈何牛市???重要的是看资金干了什么,不是他们曾经说了什么!!!

资金当时在推动价格上扬时喊出跨年度牛市的口号,结果未见

2105

合约大肆扩仓,且

2105

玉米合约与

2101

价差未拉开;目前这个口号被

N

多散户接过!

再看隔壁班的豆粕,2105豆婆增仓且强势持仓超过

2101

豆粕升级为主力合约,这才是真的牛市!!!

目前现货上,深加工和贸易商抢粮的心态已成,现货转向会相对较慢;期货上,众多原本不看好玉米的投资者,都转向看多,在各个

微信群

都能不断听到抄底

2101

或者

2105

甚至

2109

玉米的呐喊!

2105

仓位一直扩不起来,预计也难以扩张到

2101

合约的程度,因此可以判断和预计明年圈外资金参与玉米期货的热情将明显减退。所以期货上,见过季节性低点后,高度也不必期待太多,或许

150-200

区间足以。

图

2.13

:

大连

玉米

2101

与

2105

合约价格

数据源:盛达期货研究院

目前的氛围,与

2018

年或会越来越相似,全民看多,都在讲缺口,今年秋冬季深加工尤其是东北大型深加工抢购的心理浓郁,贸易商抢购的热情高涨;需求端,南方大型饲企和养殖企业,通过进口玉米及替代品

&

陈化粮处理获得相对充裕的库存;那明年春节之后,贸易商和农户准备把玉米卖给谁?

2105

合约追多的风险不小!老孟个人担忧

2105

合约或是压力集中体现的合约。

老孟人微言轻,提示风险,也不会有多少人听,不过老孟还是忍不住要提醒大家,高位接盘风险大于机遇!

图

2.14

:大连玉米淀粉

2101

与

2105

合约价格

数据源:盛达期货研究院

淀粉现货和期货价格的上扬,带来一些不利的变化:玉米淀粉&淀粉糖出口未来将会有所抑制、木薯淀粉进口有望增加、面粉中搀兑需求将锐减(实际上,玉米淀粉

&

淀粉糖出口需求受抑制;木薯淀粉进口增加都在

9

月

海关数据

有所体现)。现货上,高报低成交的情况比较普遍。且目前所见报价大多是小包装的报价;吨袋的价格明显低一截;而且吨袋是可以交割的。且玉米淀粉行业是厂库交割。

因此,我们判断,未来若想参与玉米

&

淀粉系的回调,

2101

玉米淀粉应是首选!不过对下跌空间不要寄望过多,难有大跌!

(

上周玉米淀粉期货合约走势验证了我们的判断

)

。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货