搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

大幅波动,21年LPG何去何从

>

大幅波动,21年LPG何去何从

盛达期货

2021-01-13

1

导读:作者:张念晨 从业资格号:F305164920年末最后一波上涨中LPG主力合约最高定格至4150,此后维持

作

者:张念晨

从业资格号:

F3051649

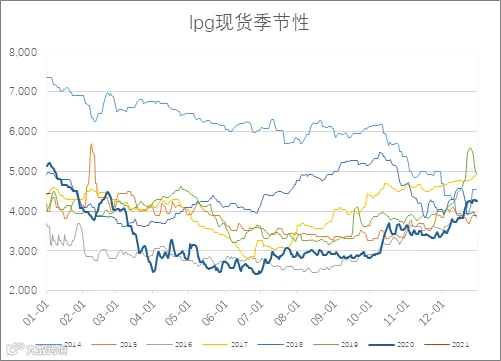

20年末最后一波上涨中LPG主力合约最高定格至4150,此后维持高位震荡。

我从宏观经济/航运以及液化石油气市场前景来分析此次价格的剧烈波动。

观点

:通胀预期全球央行大放水,亚洲经济逐步复苏需求上升和

巴拿马

运力紧张导致本轮lpg价格走高。笔者认为21年lpg重心整体上移,随着寒潮的离去,冬季过后的季节性可能需要一些

时间

来给市场降温。

正文:

强劲的丙烷市场受到亚洲的需求和更高运费的支持成本。LPG价格特别是丙烷价格在近几周大幅上调。这次大反弹主要是由几个因素推动的油价上涨/经济复苏/拉尼娜现象亚洲天气变冷以及更高的运费。首先opec的大量减产和需求复苏原油屡破新高冲刺60美元,市场也开始拿起通胀预期逻辑,各路资金广泛多配刚需支撑的商品来当作避险策略。第二亚洲尤其是中国的经济复苏和寒冷的天气导致需求增加。最后,航空公司吃准了巴拿马运河拥堵加剧了这一状况,这就降低了效率迫使一些公司另寻其他的运输路线,如好望角和苏伊士运河,这些都增加了价格成本和时间成本。巴拿马运河之后可能会更加重视集装箱船,所以对于液化气运输船来说,运河问题可能会成为顽疾持续存在。

美国

最近几个月液化石油气的出口持续增长,达到了500万吨。12月已经接近满负荷,产量仍在上升,亚洲需求的拉动可能会使出口继续保持高位。

中东

因为最近一次opec的减产会议可能导致出口的持续下滑,支撑高价位,减少的出口量更多用于国内预计每月10万吨,目前2月份

沙特

丙烷的cp价格预期突破600美元/吨。

中国PDH 高盈利、高投产(新增产能有望达到437万吨/年,即524.4万吨丙烷),丙烷需求 继续提升;MTBE、烷基化油新装置投产,且成品油需求将随经济恢复而提升,碳四需求有望恢复至疫情前水平。

虽然中期液化气基本面和整个大宗商品依旧强势,但冬季过后液化气可能会出现疲软,近期的价格涨幅或已被高估,到春季亚洲的供暖需求下降,仅凭化工需求难以支撑价格高位。但液化气的季节性可能因为近期市场过热的情绪而被拖迟。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

作者:张念晨

作者:张念晨 从业资格号:F3051649

从业资格号:F3051649

盛达期货 作者:张念晨 从业资格号:F3051649

盛达期货 作者:张念晨 从业资格号:F3051649