搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

一季度行情回顾

>

一季度行情回顾

盛达期货

2021-03-26

2

导读:作者:史雯月 从业资格号:F3054848一季度热点1、一月国内疫情局部爆发,北方物流运输大受影响,运输周

作

者:史雯月

从业资格号:

F3054848

一季度热点

1、一月

国内疫情局部爆发,北方

物流

运输大受影响,运输周期延长导致资源流通放缓,西北部分生产企业厂库暴增。

2、2021年鼓励就地过年政策,对下游行业有一定支撑。

3、受

美国

因极寒天气影响,部分PP装置受到冲击而停车,涉及产能约600万吨,PP 出口套利窗口打开。

行情回顾

一月,在年底上游厂家检修减少、保持轻仓轮番下调价格、终端原料库存高企新订单数量偏少以及局部地区限电或停车现象,导致PP连续弱势运行,后因为河北区域疫情的扩大导致盘面小幅反弹,但总体振幅较小;二月,国内聚丙烯市场在春节后迎来一波“开门红”,假期间原油持续上涨,加之

北美

寒潮导致大批装置停车,国内PP出口量大增,市场再次出现期现共振上涨的良好局面;但进入3月行情涨势难续,进入高位震荡态势,临近月底,

PP价格高位回落,近月一度跌破震荡区间下沿,

主要原因在于宏观氛围转弱,前期商品市场涨幅较大,终端需求跟进较缓,市场存在调整需求。

供应

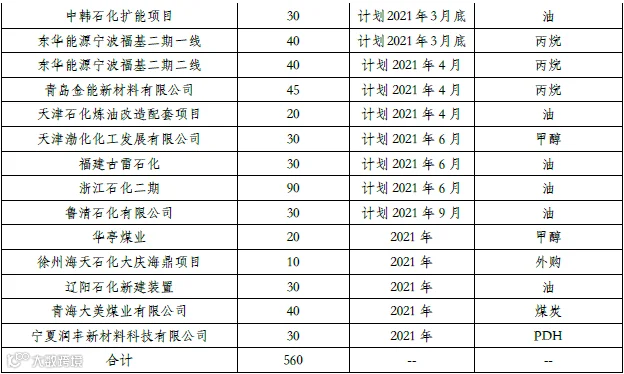

新增产能方面,一季度新投产装置三条线,海国龙油两条线顺利投产,东明恒昌石化在3月份也已经开车。一月份虽然有新产能释放,但是进口减少以及出口的增多对冲国内新增产能。从目前计划投产

时间

看,如果投产装置能够顺利生产,新产能在二季度的产量释放会有增加。

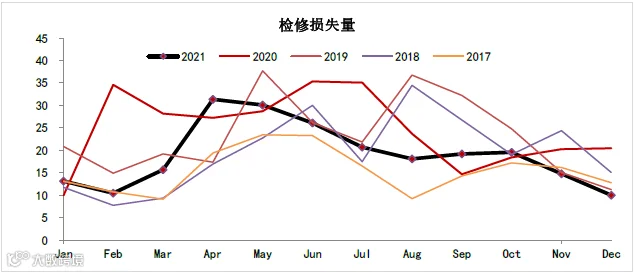

检修损失量方面,一季度PP检修损失量在31.83万吨。从检修的季节性来看,今年一季度仍是传统检修淡季,但接下来二季度检修量明显增加,这也与传统的检修旺季相对应。

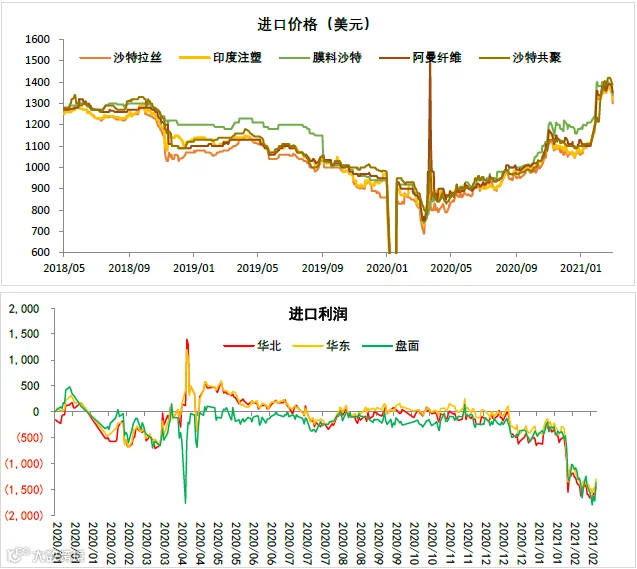

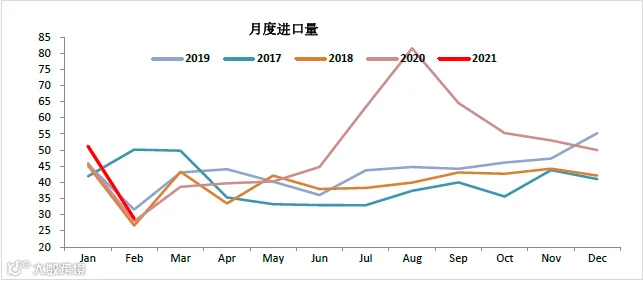

进口方面,从去年九月份开始,国内进口窗口持续关闭,进口聚丙烯数量逐渐减少。2月我国聚丙烯进口数量下滑尤为明显,因

中东

及

东南亚

地区检修密集,叠加北美地区不可抗力事件影响,全球聚丙烯供应紧张,海外其他区域价格上涨明显,在此背景下,中国聚丙烯因价格处在全球低位,海外主要生产企业对华销售减量明显,多将其他地区作为货源销售首选,我国聚丙烯出口市场交投火热。

从国内1-2月进出口数据来看,目前外强内弱的格局并没有改变,海外价格的强势对于国内的平衡表的拉动预计仍将持续。

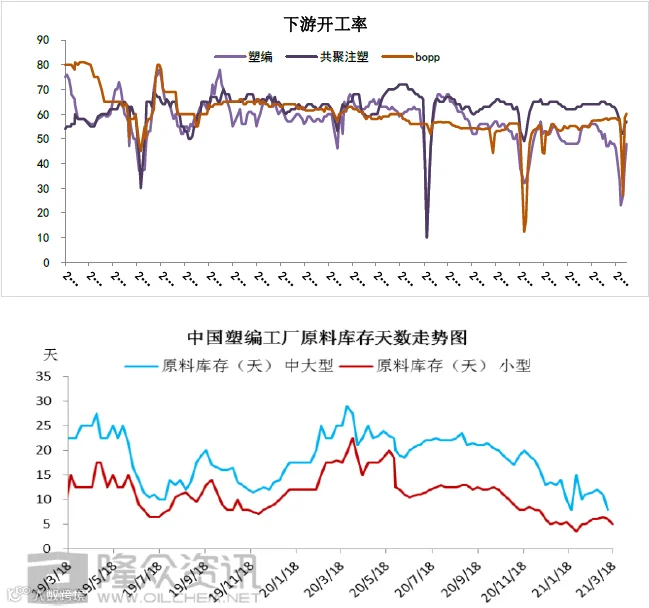

需求

整个一季度下游需求以春节为分界点,节前贸易商以及下游担心春节期间疫情再次爆发,物流不顺畅等因素因此大量备货。而节后归来,下游开工较慢,截止到3月25日,整个开工率在57%左右,仍未达到往年平均水平,除此之外下游因原材料高企以及不愿购买高价货,消耗原材料为主,因此节后整个下游刚需仍未完全释放。季度底随着期现价格双双走低,利润最好的BOPP率先进行补货。

利润

目前煤制利润在3000元/吨左右,油制在2900元/吨左右,PDH利润在2000元/吨左右,MTO华东利润在1000元/吨左右,外采丙烯在100元/吨左右,粉料处于亏损状态。

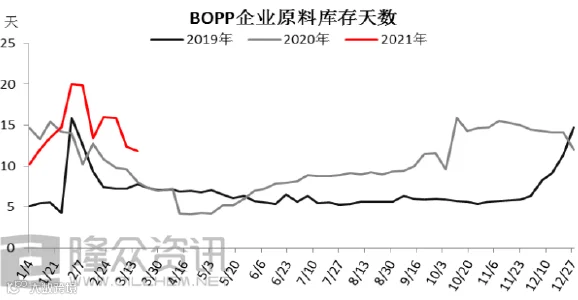

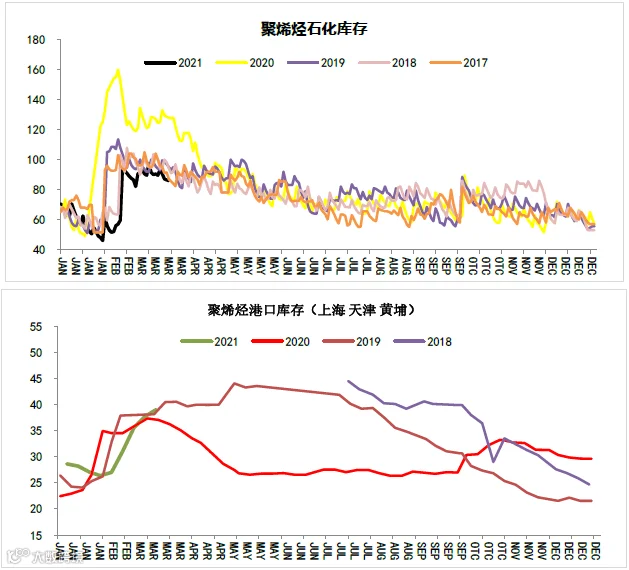

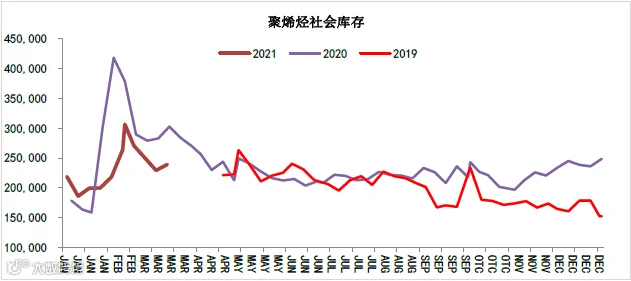

库存

一季度绝对库存一直处于低位

,

一月底库存更是达近三年来最低值;二月份友谊进口窗口关闭以及出口需求好转,春节后库存累积不及预期,供应压力减弱;但是中游贸易商在节前囤货以及节后套保盘迟迟没有解套的情况下库存偏高;下游库存

二季度展望

经测算,05合约前进出口量可以对冲国产增量;进口每月环比减少5-10万吨,出口预计1-4月每月较正常增加10万吨,国产量环比第四季度平均增加10万吨,综合下来进出口月均减少总供应15-20万吨,可抵消国产增量。05合约大方向仍为逢低买。目前由于下游利润传导不畅,社会库存持续累积。后续若需求复苏的

速度

跟得上隐性库存累积的速度,那仍有上涨动力。若国内需求不可恢复至正常水平(开工恢复慢;新订单接单少;持续亏损),隐性库存持续累积(出口货源未出),至上游库存累积,价格易回调。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

作者:史雯月

作者:史雯月 从业资格号:F3054848

从业资格号:F3054848

盛达期货 作者:史雯月 从业资格号:F3054848

盛达期货 作者:史雯月 从业资格号:F3054848