搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

下游提前备货 库存快速去化 期现价格先跌后反弹 后续行情重点在需求——盛达期货PP月报20210201

>

下游提前备货 库存快速去化 期现价格先跌后反弹 后续行情重点在需求——盛达期货PP月报20210201

盛达期货

2021-01-31

3

导读:摘要本月期现货价格呈现连续弱势运行后反弹走势,上旬出现下跌的原因主要有以下几点:1、年底上游厂家检修减少,叠

摘要

本月期现货价格

呈现连续弱势运行后反弹走势,上旬出现下跌的原因主要有以下几点:

1、年底上游厂家检修减少,叠加烟台万华装置投产,供应端压力继续释放。2、上游生产厂家轻仓过节的愿望强烈,价格轮番下调下。3、下游终端工厂新接订单数量偏少,而且多数厂家具有一定的原料库存,局部受环保等因素的制约也出现限电或停车现象,再次建仓能力有限,而且由于疫情突发影响,区域性供需受阻的现象也比较突出,增多了业者的恐跌情绪,也加剧了市场价格的下跌。但因疫情发生区域扩大对于防疫材料需求增多的预期出现增强,防疫相关品种生产增多挤占标品比例的炒作发酵;而由于工厂大量超卖所引起的现货供应偏紧局面也有凸显,因此市场在月底出现一波期现共振上涨的行情。

月内各路线制PP利润都出现好转,成本支撑减弱;且随着春节临近,下游备货基本完成,且订单继续下滑,春节累库成定局。预计下月供需压力偏大,盘面保持弱势运行。

行情回顾

价格回顾

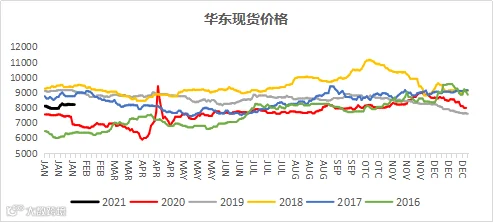

-现货价格:

截止周五(

1

月

29

日),国内标品现货山东

8250

元

/吨

,浙江

8350

元

/吨,广东8300

元

/吨,

1月份国内聚丙烯粒料市场呈现连续弱势运行后反弹走势。华东拉丝市场最高在月底的8350元/吨,低点在上旬的7950元/吨附近,共聚价格虽也出现反弹,但总体走势弱于拉丝,拉丝-共聚差价一度出现倒挂,最高不过100元/吨。本月PP现货价格在上旬出现下跌的原因主要有以下几点:1、年底上游厂家检修减少,叠加烟台万华装置投产,供应端压力继续释放。2、上游生产厂家轻仓过节的愿望强烈,价格轮番下调下。3、下游终端工厂新接订单数量偏少,而且多数厂家具有一定的原料库存,局部受环保等因素的制约也出现限电或停车现象,再次建仓能力有限,而且由于疫情突发影响,区域性供需受阻的现象也比较突出,增多了业者的恐跌情绪,也加剧了市场价格的下跌。但因疫情发生区域扩大对于防疫材料需求增多的预期出现增强,防疫相关品种生产增多挤占标品比例的炒作发酵;而由于工厂大量超卖所引起的现货供应偏紧局面也有凸显,因此市场在月底出现一波期现共振上涨的行情。

数据来源:盛达期货研究院、卓创资讯

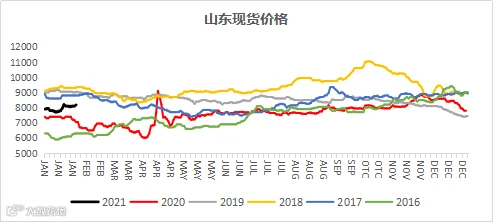

截止到周五(

1月29

日),

粉料现货山东

7850

元

/吨

,浙江

7900

元

/吨

,华南

8200

元

/吨

,

本月聚丙烯粉料市场先扬后抑,偏弱震荡。月初粉料市场因利空主导尚存,多延续前期弱势,承压下挫为主;然自中旬起因各地疫情反弹促使高融纤维需求量好转,一定程度上带动高融粉出货,另一方面节前补货需求同时来袭,此外丙烯单体小幅上推给予粉料成本支撑尚可且

PP期货接连宽幅拉涨对现货行情起到推波助澜之力,业者顺势调涨;但月中下旬丙烯宽幅走跌成本支撑 不在,需求方面临近年底节前备货接近尾声加之部分地区物流陆续放假运输受限,利好逐步消耗下,粉料承压回落,临近月底市场又因期货再次冲高带动粉料小幅探涨,但因丙烯支撑不佳且下游陆续退市等利空牵制下,涨幅受限。

数据来源:盛达期货研究院、卓创资讯

价格回顾

-期货价格

:

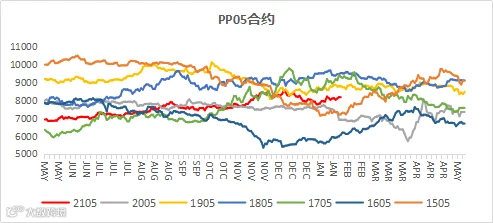

截止到月末(

1

月

29

日),

PP2105

合约收于

8207

元

/

吨,月涨幅

227

元

/吨或2.82%;PP2109

合约收于

8123

元

/

吨,月波幅

153

元

/吨或1.90%。本月期货价格呈现“√‘’走势,月初受高供给、低需求以及疫情导致的区域性供需受阻,增加了市场的恐慌情绪,盘面价格大幅走弱。进入中旬,

因疫情发生区域扩大对于防疫材料需求增多的预期出现增强,防疫相关品种生产增多挤占标品比例的炒作发酵;而由于工厂大量超卖所引起的现货供应偏紧局面也有凸显,盘面出现一波上涨的行情;临近月底,随着下游节前补库需求高涨,中上游去库顺畅,石化库存处于往年低位,价格继续上涨。二月份是今年春节月份,随着下游备货的完毕,需求进入淡季,预计

2月价格将弱势运行。

价格回顾-基差、月差

截止到月末(

1

月

29

日),

PP2105

华东标品基差收于

66

元

/吨,山东标品基差收于-34

元

/吨,月内基差波动幅度较大。

数据来源:盛达期货研究院、

wind

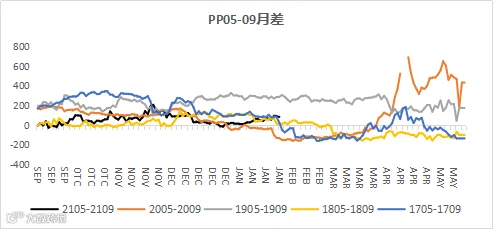

截止到月末(

1

月

29

日),

PP05-09

月差收于

92

元

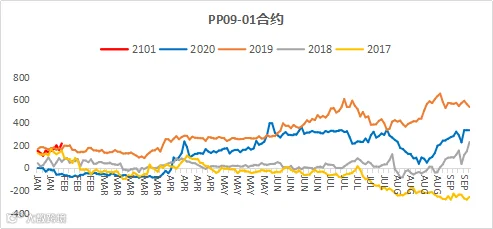

/吨,月内价差不断走扩,呈现正套走势。09-01

月差收于

214

元

/吨,呈正套走势。

数据来源:盛达期货研究院、wind

价格回顾-利润:

本月除油制路线,其他路线制聚丙烯成本都出现不同幅度的提升;

MTO、PDH以及外采丙烯路线甚至出现亏损,但临近月末,利润回归。目前油制利润在2400

元

/吨左右,煤制利润1000

元

/吨左右,MTO在100

元

/吨左右,PDH利润在900

元

/吨左右,外采丙烯利润在600

元

/吨左右。

数据来源:盛达期货研究院

国内供应:

2021

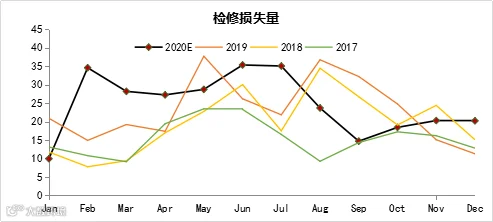

年

1月我国聚丙烯装置产量损失量约14.60万吨,环比2020

年

12月份的19.28万吨减少4.68万吨,环比降幅在24%。本月装置检修造成的产量损失量较上月有所减少,主要是新增检修装置较少,加之之前停车检修的装置陆续开车,从而使得检修损失量下降。目前暂无听闻下月有检修计划,预计下月我国聚丙烯装置检修损失量或变化不大。

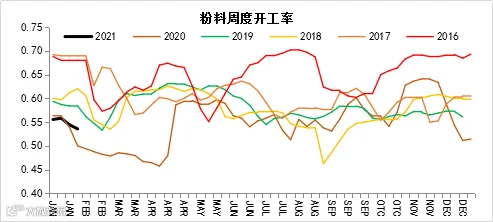

本月我国聚丙烯粉料装置开工率在

54.81%,月内停车装置较多,开工率进一步下滑。

数据来源:盛达期货研究院、卓创资讯

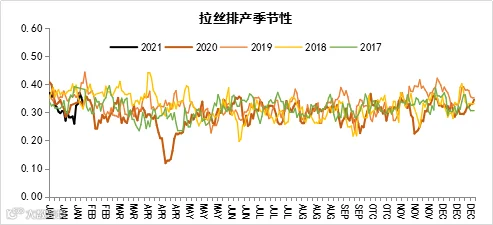

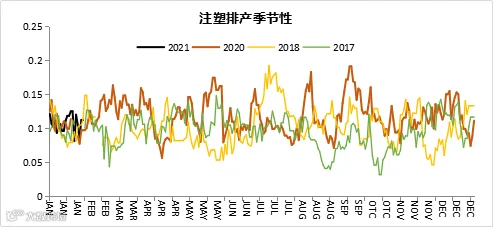

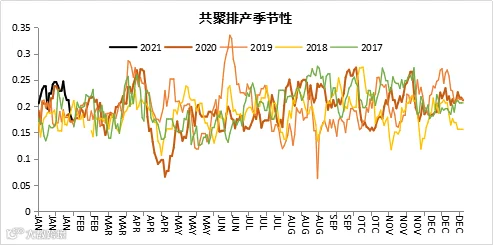

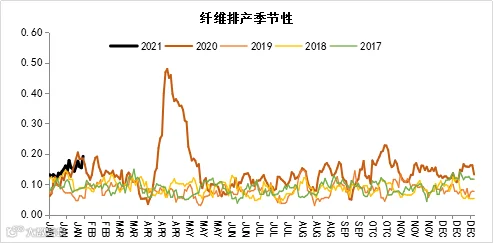

排产比例:

月内纤维排产比例随着国内疫情局部爆发出现小小回升,但幅度不大,整体排产比例都处于正常区间。

数据来源:盛达期货研究院、卓创资讯

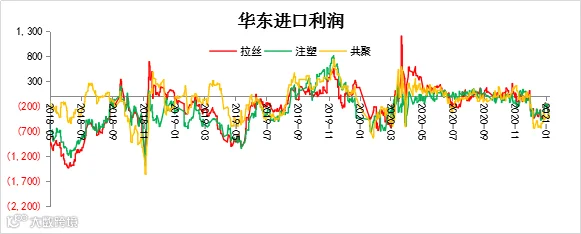

进口端:

据卓创,1月聚丙烯美金市场价格整体以窄幅震荡走势为主,外商方面成本价格环比前期略有下降,整体对华报盘以3月船期货源为主,拉丝类货源现有成本支撑位置约在1060-1080美元/吨。均聚方面,沙特数家供应企业对3月到港货源成交在1060-1080美元/吨,供应体量有限。BOPP报盘方面,沙特2月到货源成交在1075-1080美元/吨,价格环比松动。共聚市场上,部分中东来源货源成交在1120美元/吨,东南亚免关税货源价格区间约在1240-1250美元/吨,成交困难,中国台湾来源共聚价格区间约在1230-1240美元/吨。无规共聚方面,东南亚3月到免关税货源价格在1320美元/吨,成交困难,贸易商成交中东保税货源在1190-1200美元/吨。

数据来源:盛达期货研究院、卓创资讯

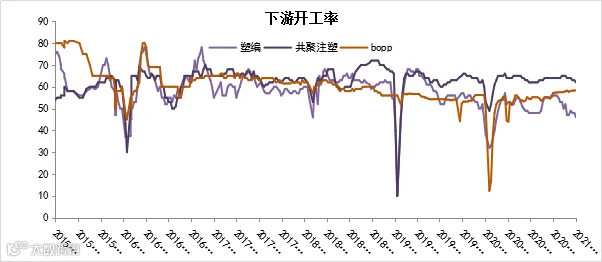

下游开工率:

截止到

1

月

29

日,我国塑编开工率

46%,注塑开工率62%,Bopp开工率58.8%

,月内

开工率均出现不同程度下滑,与整个行业订单减少有关,二月逢我国春节假期,预计开工将继续下滑。

数据来源:盛达期货研究院、wind

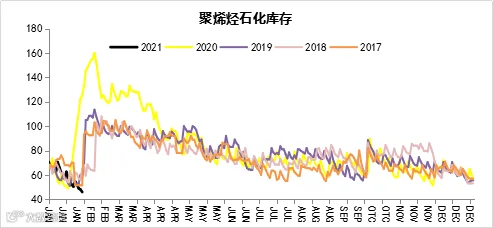

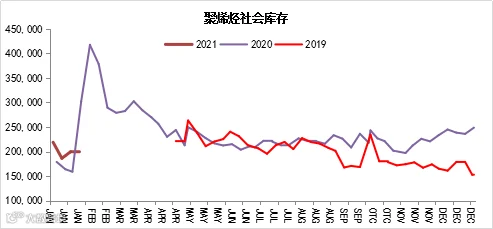

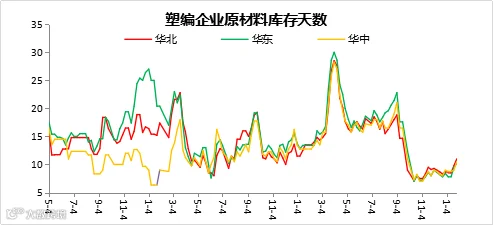

库存分析:

截止到

1月29

日,石化库存

46

万吨,较去年同期下降

11

万吨,

社会库存

199887

吨,本月在下游积极节前备货的行情下,中上游去库明显。下月逢我国春节假期,石化累库成定局。

数据来源:盛达期货研究院、隆众、wind

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货