摘要

本周聚丙烯市场震荡走高。周内两油库存低位支撑,石化及中油出厂价格坚挺,随着春节假期逐渐来临,下游企业备货渐进尾声,工人陆续进入放假模式,厂家开工率稳中下降;周内各路线制PP利润都出现好转,成本支撑减弱;且随着春节临近,下游备货基本完成,且订单继续下滑,春节期间累库成定局。

近期下游的补库带来了产业链明显的由中上游向下游转移的现象,但下游的补库并没有伴随着订单提升,所以此次补货更多的是基于节后人员以及物流回归的不确定性,一定程度透支了后期需求。PP此前价格被低估的问题已经明显修复(利润、进口价差、拉丝-丙烯价差),因此不建议继续追多。

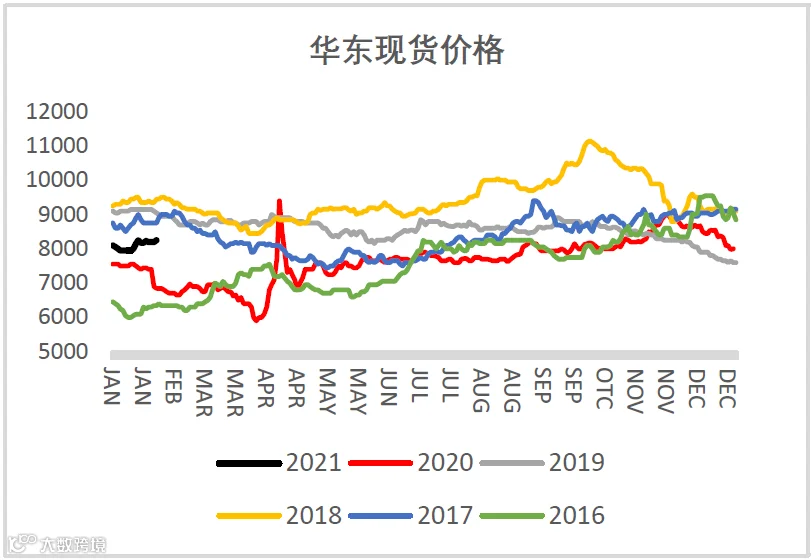

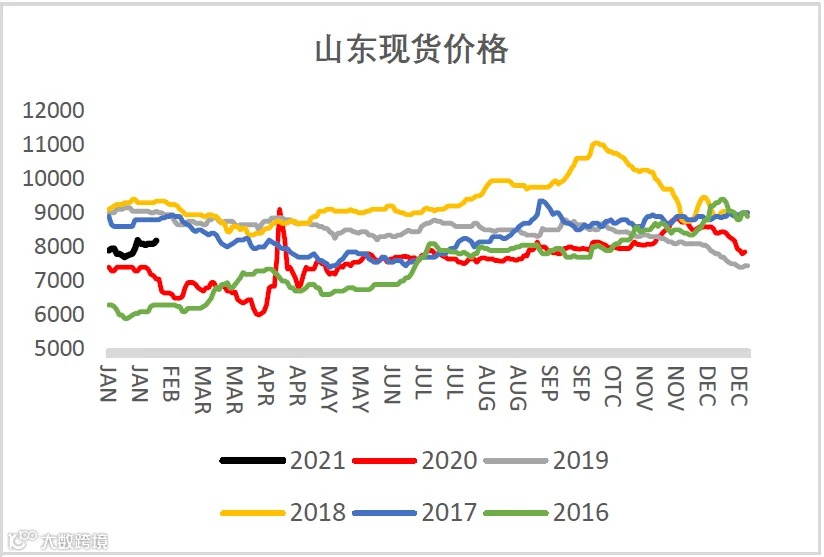

价格回顾-现货价格:

截止到月末(2月5日),PP2105合约收于8342元/吨,周涨幅58元/吨或0.7%;PP2109合约收于8245元/吨,月波幅53元/吨或0.65%。

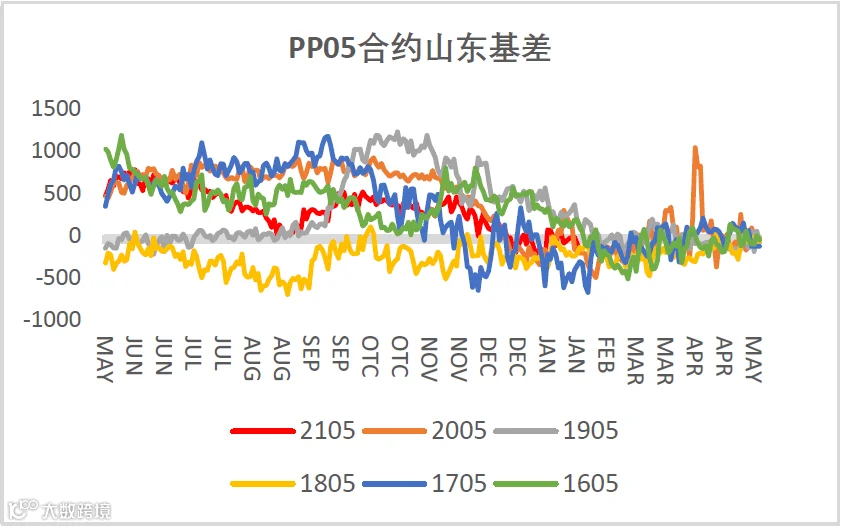

截止到月末(2月5日),PP2105华东标品基差收于8元/吨,山东标品基差收于-142元/吨,周内基差大幅走弱。

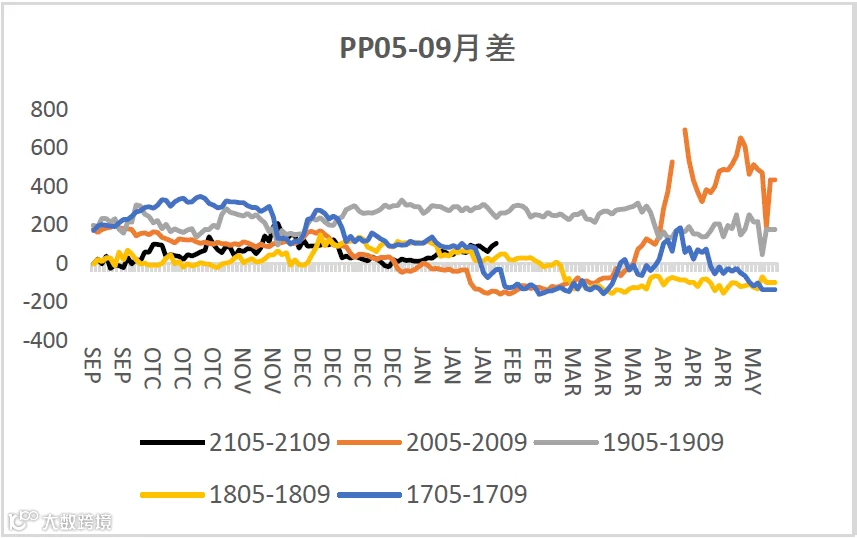

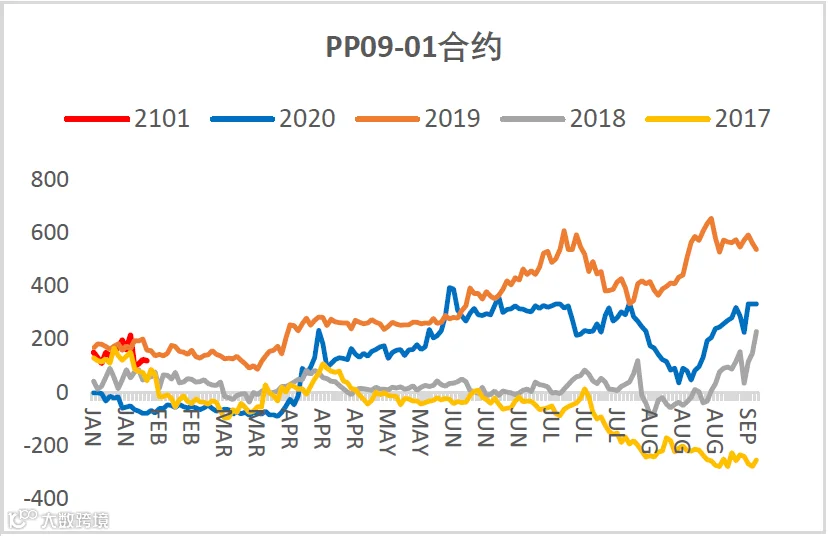

截止到月末(2月5日),PP05-09月差收于97元/吨,变动不大,目前5-9月差呈现正套走势。09-01月差收于86元/吨,周内走弱。

数据来源:盛达期货研究院、wind

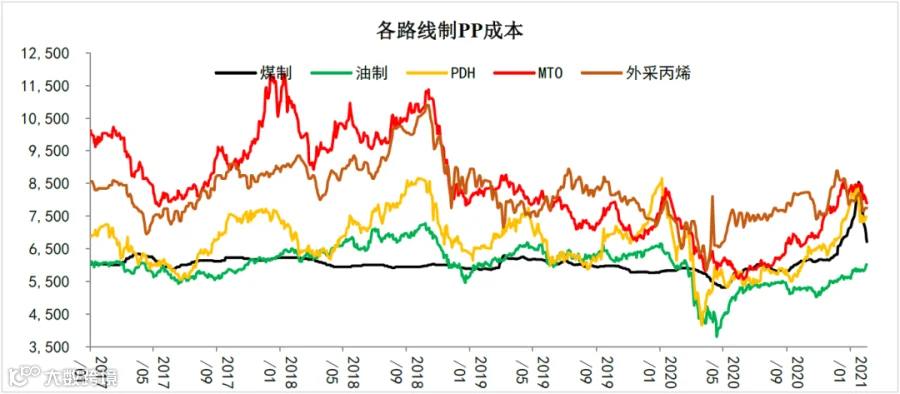

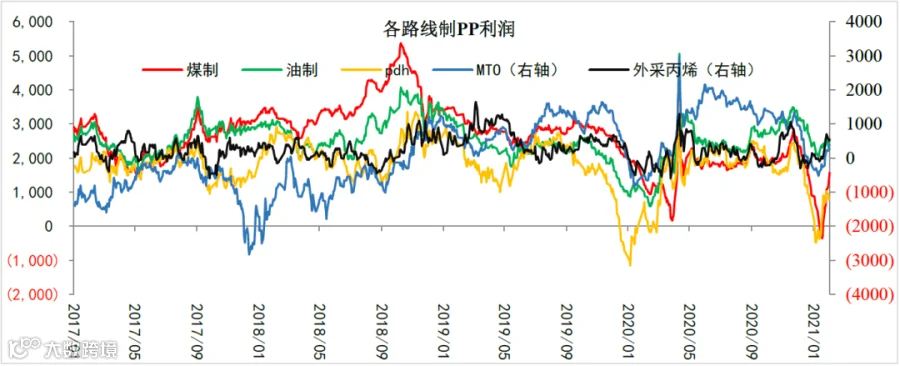

本周煤制成本大幅下滑,降幅在550元/吨左右,MTO降幅260元/吨左右,油制成本上升130元/吨左右,其他路线变动不大。目前油制利润在2200元/吨左右,煤制利润1500元/吨左右,MTO在400元/吨左右,PDH利润在750元/吨左右,外采丙烯利润在550元/吨左右。

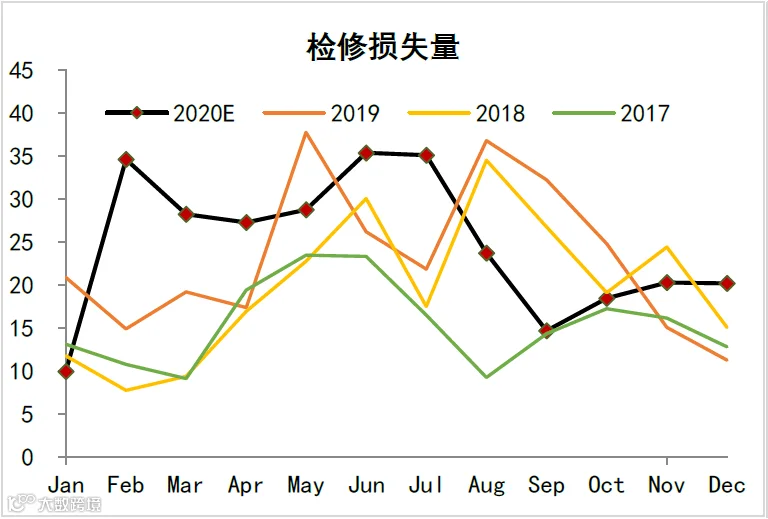

本周国内聚丙烯检修损失量3.94万吨,周内燕山石化一聚、神华新疆、抚顺石化大乙烯周内小停,已经恢复生产。宁波富德、延长榆能化一线前期停车装置周内重启。浙石化二线装置故障,暂时停车。大唐多伦二线计划2月中旬重启。2月份钦州石化预计月中旬停车检修。下周来看,整体检修损失量或有减少。

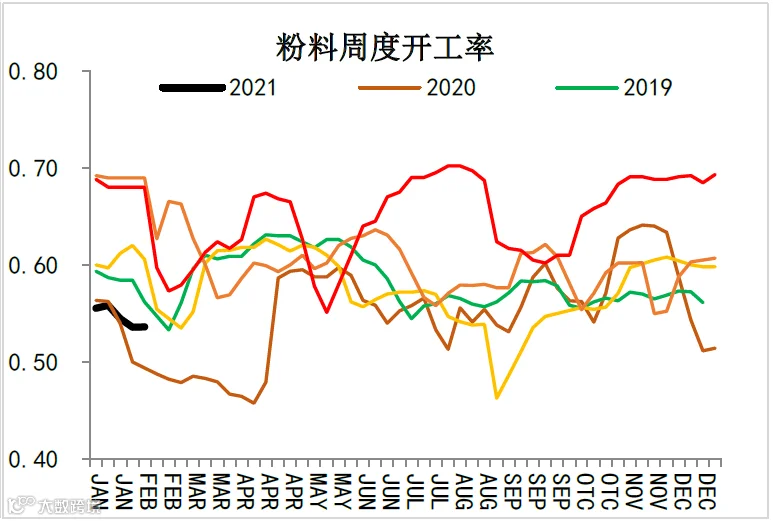

本月我国聚丙烯粉料装置开工率在53.59%,环比上升0.2%,周内石家庄联合开车。

数据来源:盛达期货研究院、卓创资讯

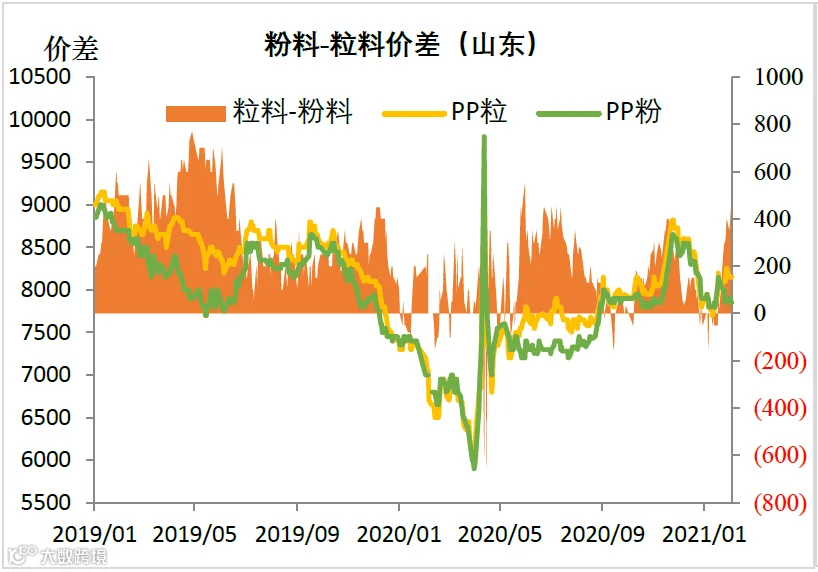

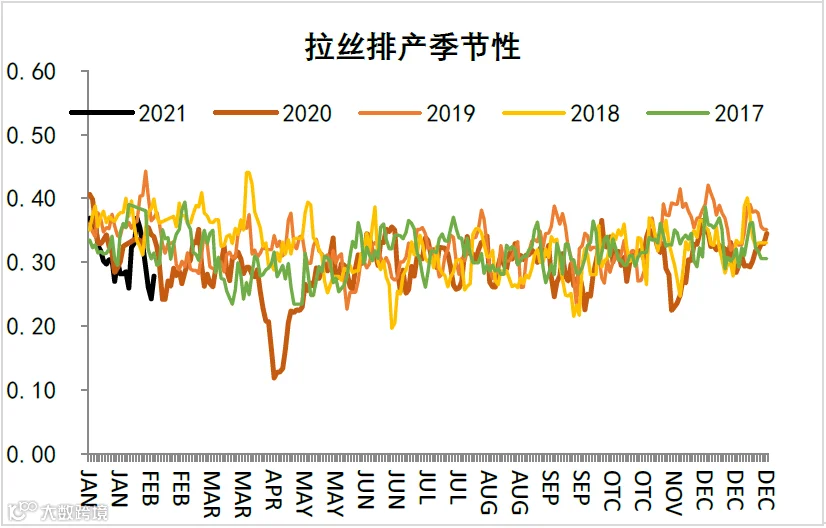

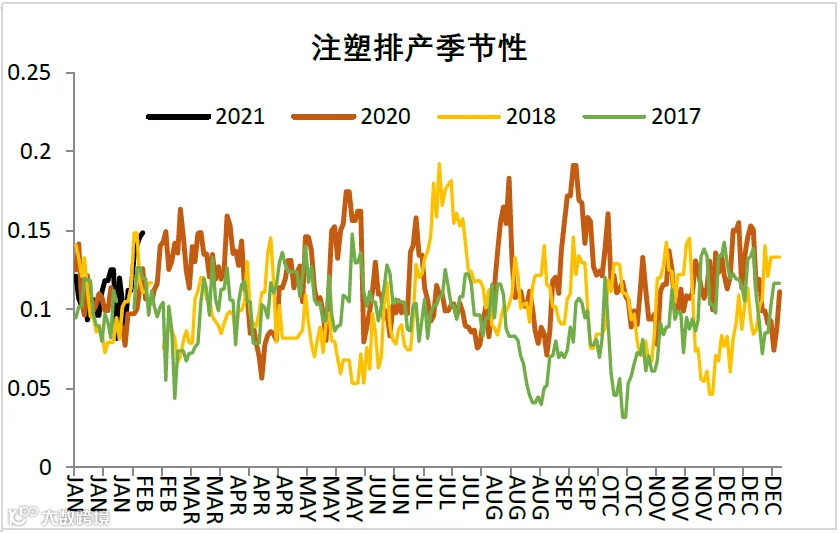

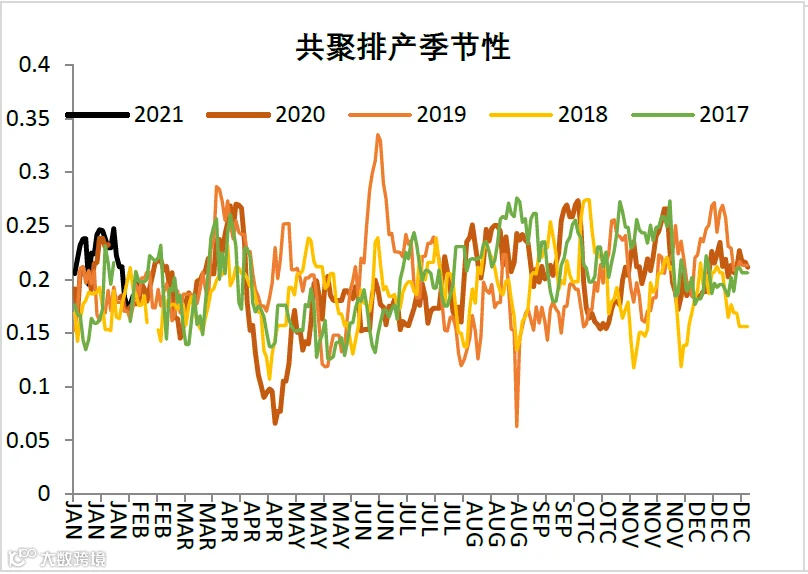

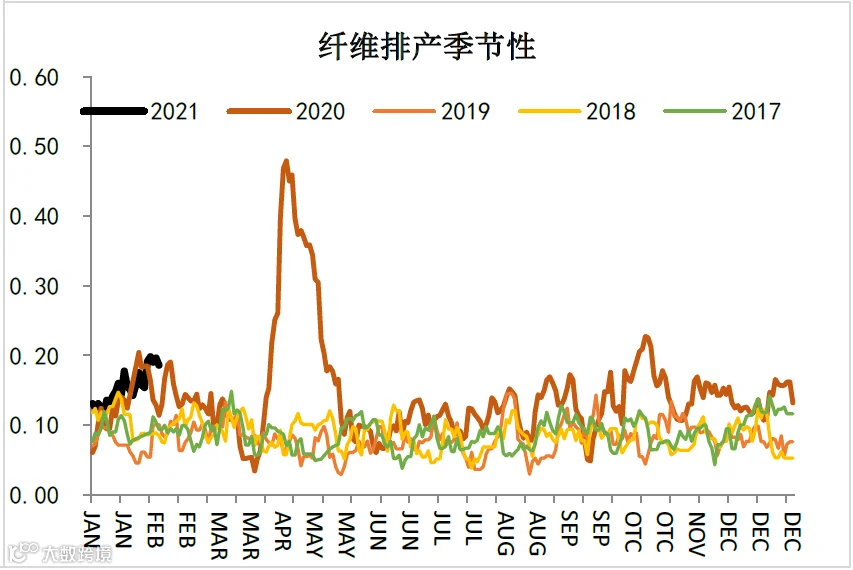

本周拉丝、共聚排产比例较低,注塑以及纤维排产比例走高。

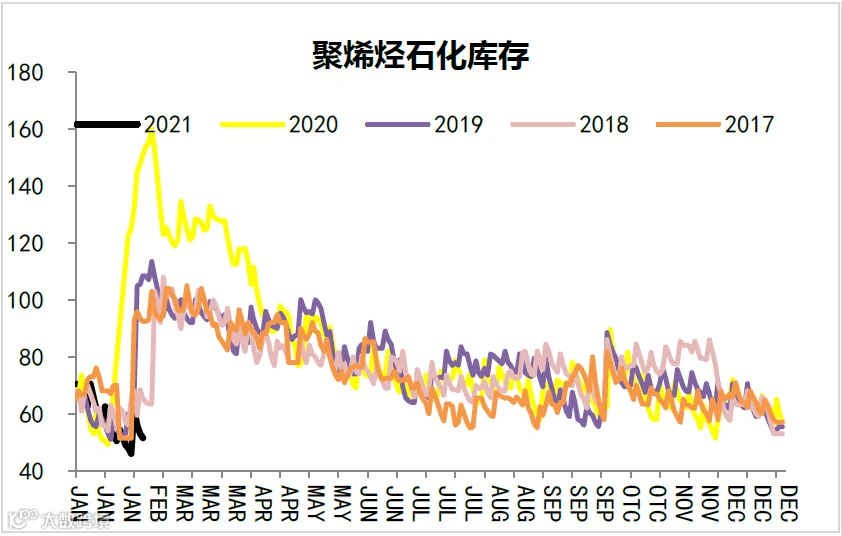

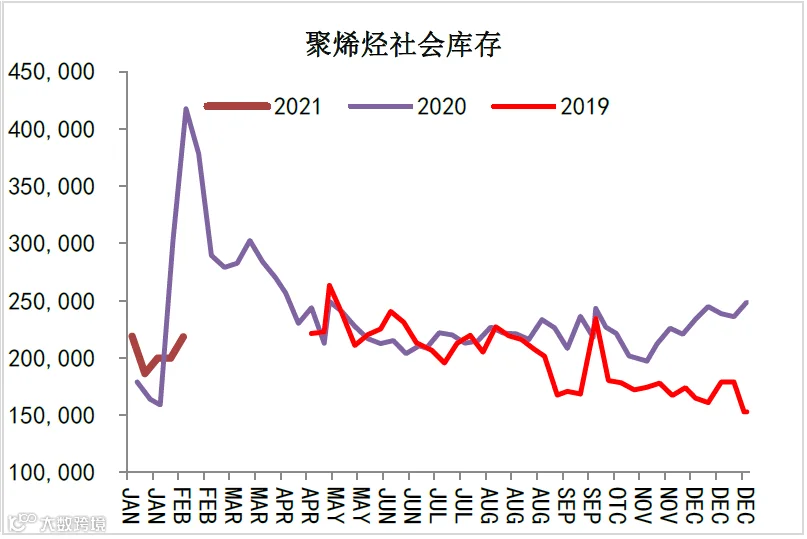

截止到2月5日,石化库存42万吨,与往年节前相比,石化库存处于较低位置;社会库存218496吨,环比增加9.31%;本周上游去库速度相比上周放缓,中下游库存出现累积;目前库存的去化没有下游订单实际的支撑,二月逢我国春节假期,节后石化累库将成定局。

数据来源:盛达期货研究院、隆众、wind