1.周五,美国总统拜登及其在国会的民主党盟友周五推进了1.9万亿美元的新冠救助计划,议员们批准了一份预算决议,将允许他们在未来几周在没有共和党支持的情况下强行通过拜登的刺激计划。众议院以219票对209票通过了预算决议,而参议院在周五早些时候投票通过了该预算计划。据此前报道,众议院议长佩洛西预计,最终的新冠救助法案可能会在3月15日之前在国会通过,届时大流行期间增加的特殊失业福利将到期。此前拜登和民主党高层在白宫会晤时表示,希望尽快实施大规模的援助计划,以抗击新冠大流行。

2.欧佩克预计减产将使市场在2021年全年保持短缺状态,尽管该组织下调了需求预期。Rystad Energy表示,预计整个夏季都会出现原油供应短缺,欧佩克+的下一步行动可能是增加产量。欧佩克表示,欧佩克+部长级联合监督委员会“对2021年的复苏持乐观态度”。由于欧佩克+开始创纪录地削减产量,油价已从去年触及的历史低点反弹。欧佩克+委员会未提及改变政策,呼吁多数成员国在2月保持供应稳定,最大石油出口国沙特阿拉伯本月和下个月自愿减产100万桶/日。

3.埃克森美孚正与美国另一家石油公司雪佛龙谈论合并事宜,如果交易达成,可能会是有史以来最大规模的企业兼并案例之一,并将重塑石油行业。埃克森美孚首席执行官和雪弗龙首席执行官在去年疫情造成油价暴跌后就曾讨论过合并的问题。这也可能是有史以来规模最大的企业合并。Dealogic的数据显示,这一纪录目前由沃达丰集团在2000年斥资1810亿美元收购德国企业Mannesmann AG的交易所保持。

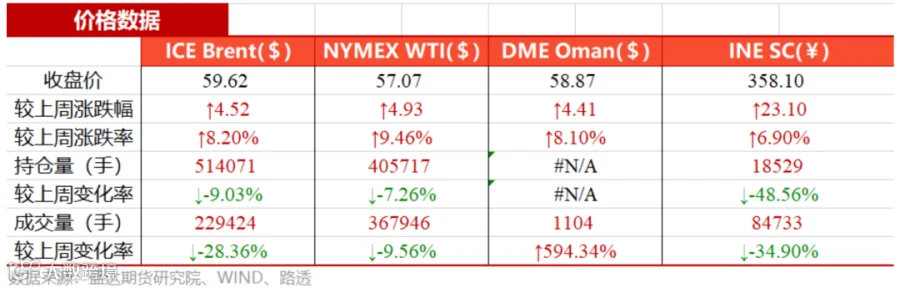

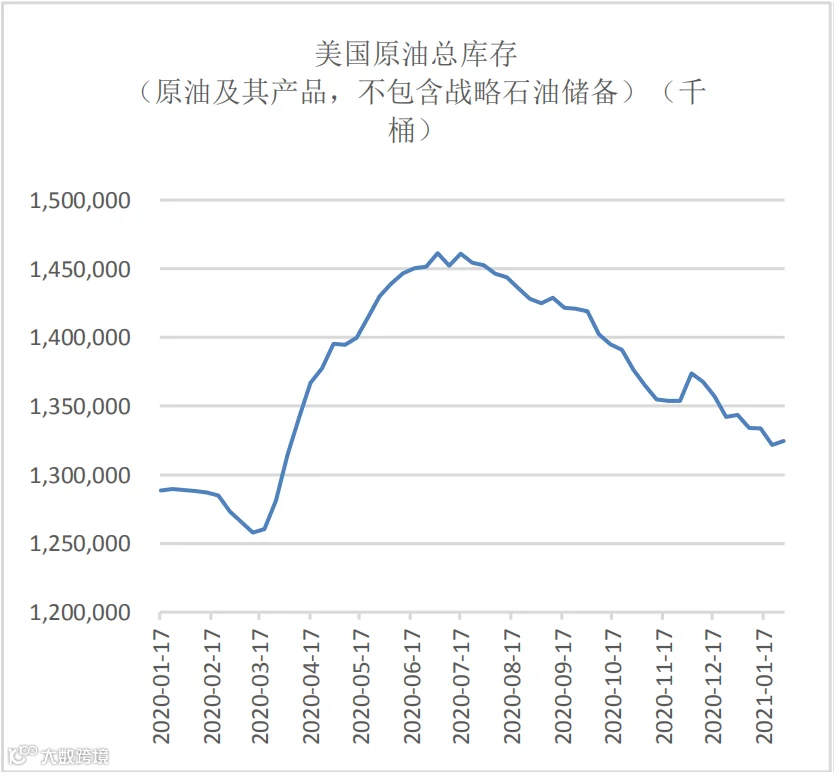

4.周三晚23:30,美国能源信息署(EIA)公布的数据显示,截至1月29日当周,EIA原油库存减少99.4万桶至4.757亿桶,预期减少50万桶,前值减少991万桶。美国上周原油出口增加12.8万桶/日至348.3万桶/日。美国原油产品四周平均供应量为1936.5万桶/日,较去年同期减少4.3%;当日凌晨,美国石油协会(API)公布的数据显示,截至1月29日当周,API原油库存减少426.1万桶,预期增加36.7万桶;汽油库存减少24万桶;精炼油库存减少162.2万桶。

1.美国劳工部(Labor Department)周五发布的报告称,上个月新增就业岗位4.9万个。不仅1月份的就业数据令人失望,去年11月和12月的数据也被下调。去年11月的就业数据被修正为新增26.4万个工作岗位,低于此前估计的33.6万个工作岗位。与此同时,报告称,去年12月就业人数减少22.7万人,低于最初估计的14万人。分析人士认为,由于新冠确诊病例激增,美国多州颁布限制措施,更多休闲和酒店业及其他需要面对面服务的企业受到影响。1月份美国失业率虽出现环比下滑,但主要由于更多美国人退出劳动力大军,整体上劳动力市场仍未扭转颓势。

2.据Worldometers世界实时统计数据显示,截至香港时间2月5日14时49分,全球新冠肺炎累计确诊病例突破1亿零542万例,达到105,427,753例,累计死亡病例超过229.4万例,达到2,294,710例。美国新冠肺炎累计确诊病例全球最多,超过2727万例,达到27,273,890例;累计死亡病例超过46.6万例,达到466,988例。美国新冠病毒确诊病例达2730万例,新增26097例至27300111例,占全球确诊病例的约四分之一;死亡病例达46.7万例,新增789例至467786例,占全球死亡人数的约五分之一。

1.道明证券指出,油价当前基本已经体现了供需均衡的状况,年内剩余时间将大致徘徊于55美元/桶水平上下。一方面,欧佩克+在增产过程中仍会显得审慎,同时美国拜登政府的环保新政对于页岩油开采会横加阻挠,这也会影响产能的增长,这和疫情消退过程中需求的增长一同将对油价提供支撑。

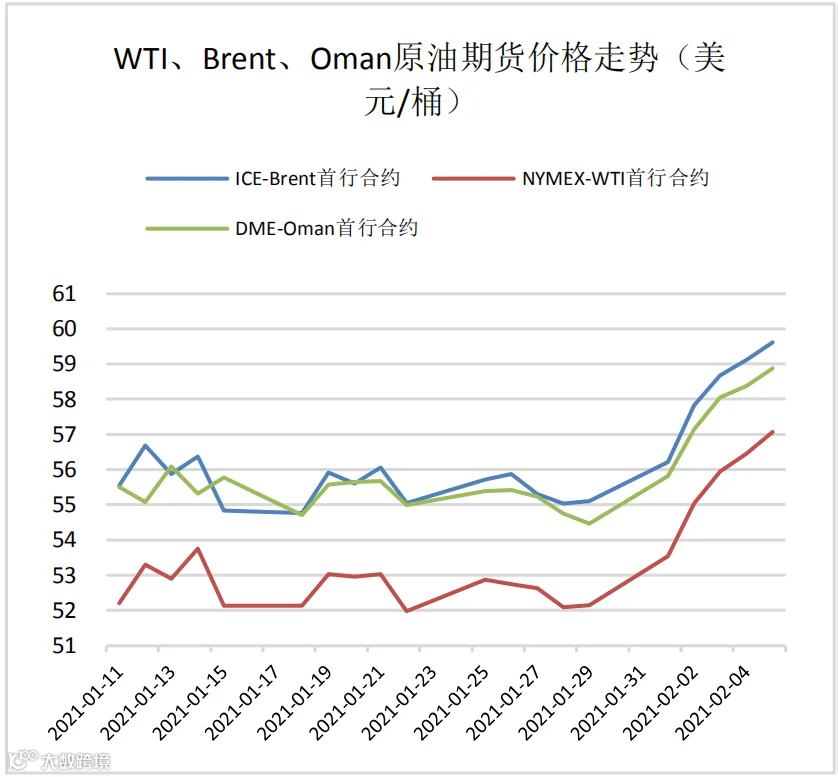

2.机构分析师Elizabeth Low认为,在欧佩克+承诺将继续减产的背景下,美油连续第五天录得上涨,势创去年10月来最大单周涨幅。但技术指标显示油价将回落,目前美、布两油期货的14天相对强弱指标均处于超买水平。

3.CMC Markets首席市场策略师Michael McCarthy表示,欧佩克+的纪律是一个真正的积极因素。欧佩克本周重申支持大幅减产,有助于降低全球原油库存。然后当我们有经济增长好转的迹象时,油价就会上涨。

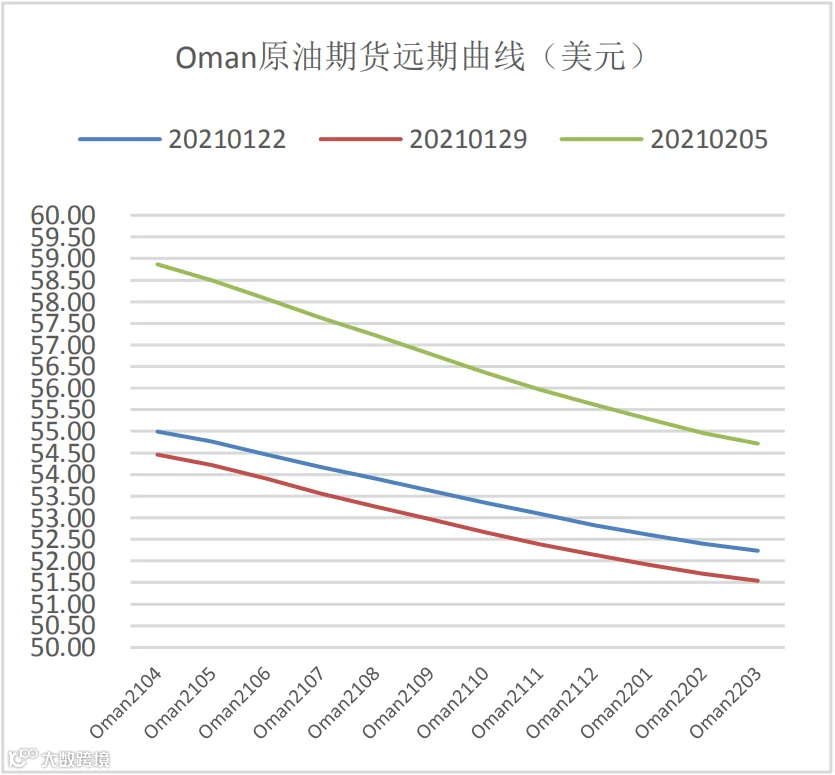

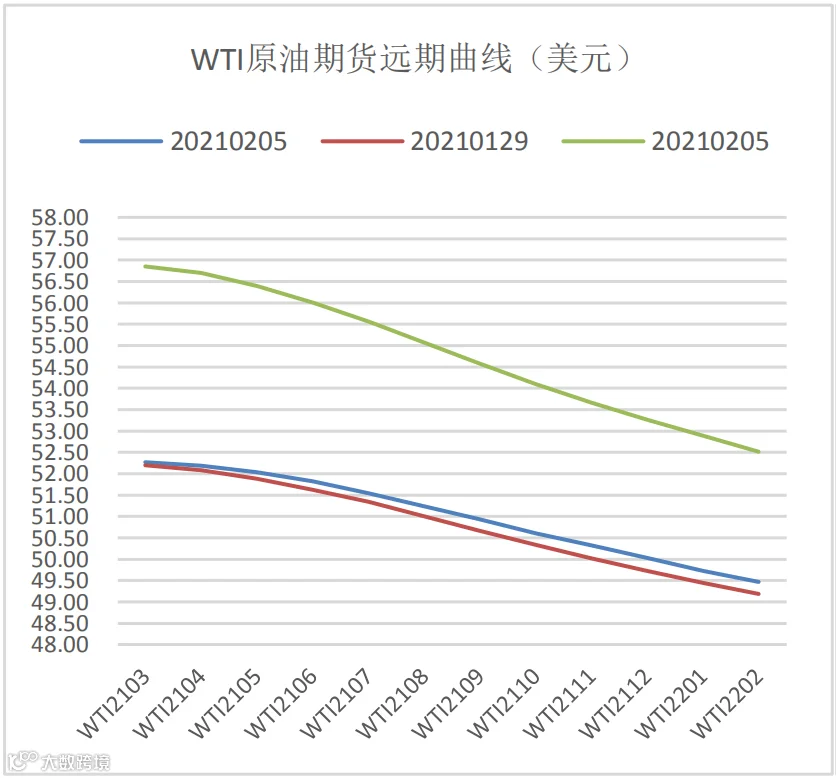

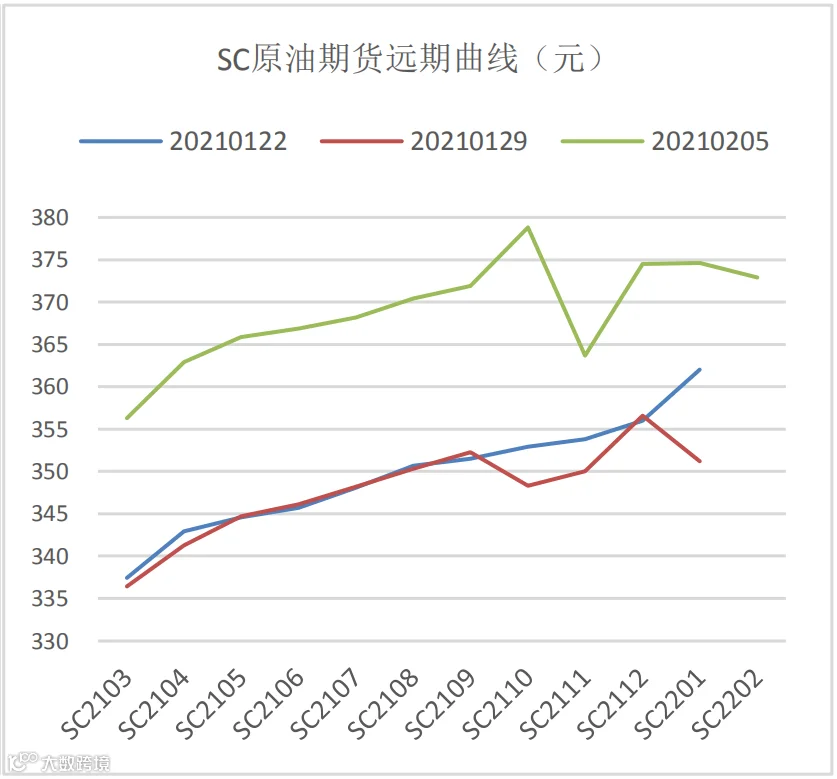

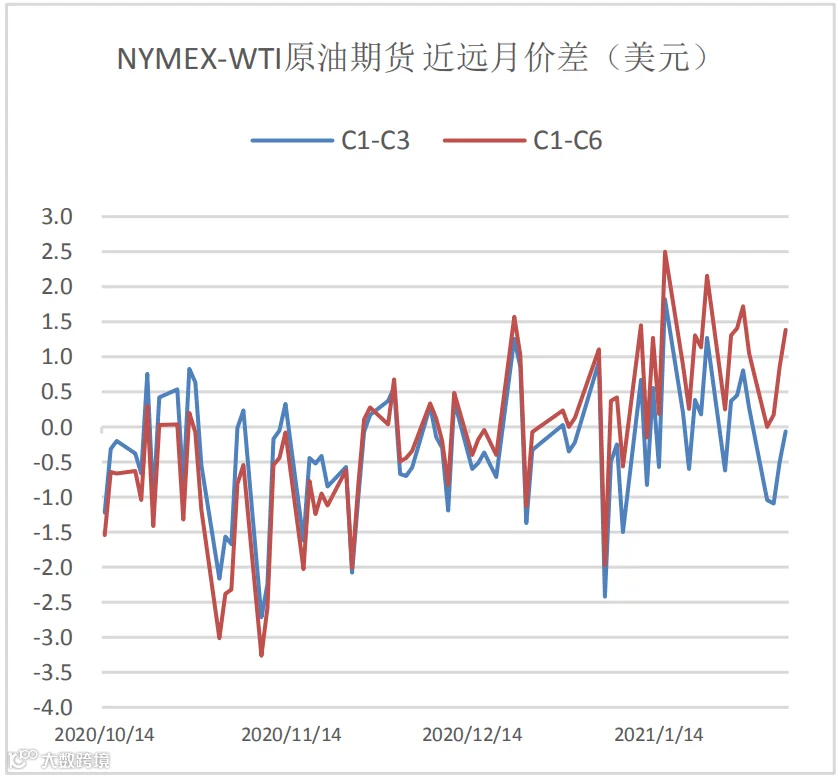

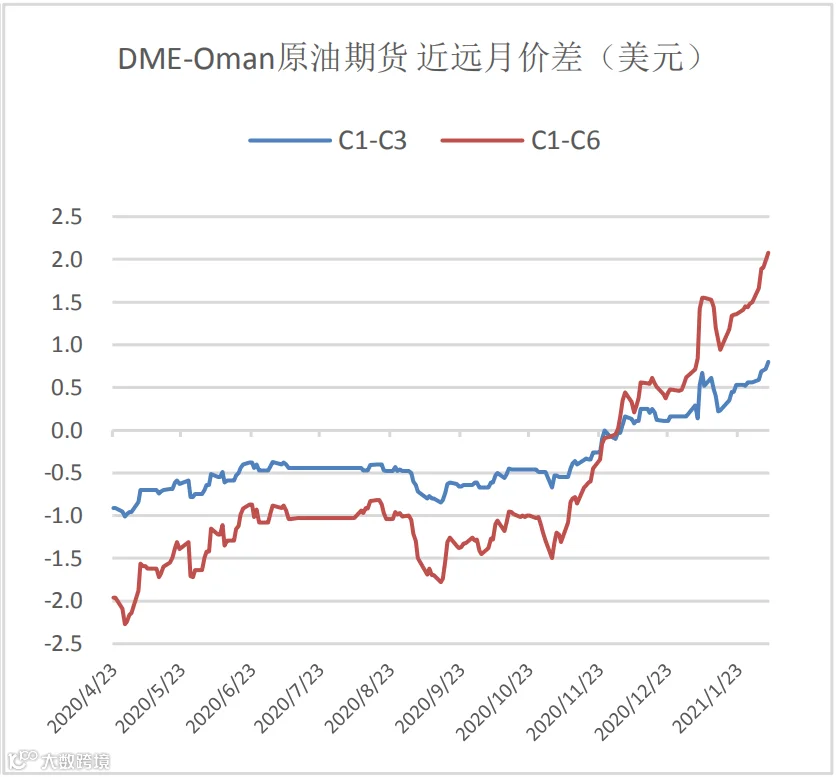

市场维持偏紧的状态,OPEC+供给基本不变。在此背景下,因为需求恢复和Non-OPEC供给减少,原油市场平衡快速恢复。高盛预计到7月份,布伦特原油价格将达到65美元/桶。高盛对于这一预期从一开始的12月底,加快到九月份,再到现在的七月份,从这点我们也可以看出,原油市场的平衡超出市场预期。

对于过去的2020年第四季度,新兴市场和发达国家市场需求增加,预计全球石油需求达到9450万桶/日。叠加了新一轮的疫情之后,保守估计2021年第一季度全球石油需求在9380万桶/日,比先前估计少70万桶/日。其次,从沙特出人意料的减产可以推断本季度全球供应为9300万桶/日(相比20年第四季度的9220万桶/日),21年第一季度全球市场供应缺口为80万桶/天,大大低于之前的盈余30万桶/天。

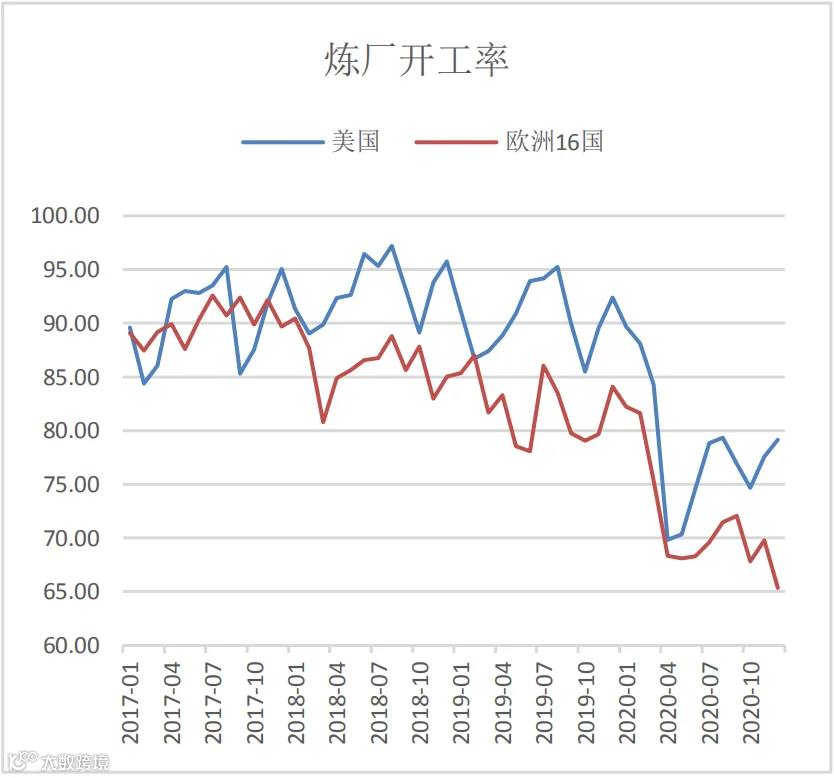

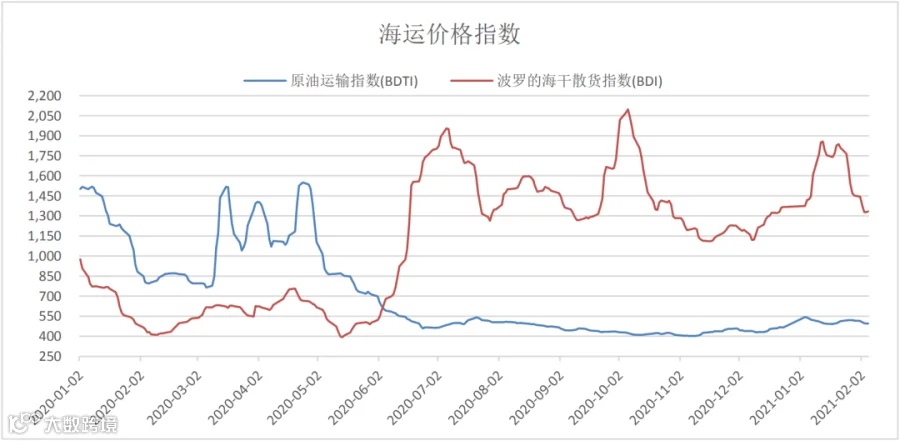

对于需求方面,疫苗的影响不容忽视。好消息是疫苗冷链运输问题是暂时的,疫苗面对变异病毒的有效性在最近的实验也得到了证实。尽管如此,考虑到疫苗接种较慢的进度和解除封锁的谨慎,对于需求反弹的估计不应持过度乐观的态度,特别是对航空燃料的需求恢复。在国外大力推进接种疫苗的背景下,已经有相当一批接种者,航空燃料需求预计在春季复苏。从EIA报告可以看出,原油库存下降的将近100万桶主要来自于PADD2和PADD3,结合炼厂开工率提升,显然本土炼厂需求在逐步回升,有益于形成油价和需求之间的良性循环。同时,我们对馏分油的需求预期可以有所上升,主要原因有三点:我国的春节不返乡政策,北美农作物开始采收,从飙升的运费上显示的全球补库需求上升。

对于中国市场而言,通常春节会使需求呈现季节性下降,比十二月相比减少40万桶/日,馏分油需求降低80万桶/日,飞机燃料和汽油需求增加60万桶/日。而今年因为不返乡过年的政策增加的需求和受疫情封锁减少的需求互相抵消。

整体而言,到2021年八月全球石油需求将恢复到疫情前水平(大约一亿桶/日)。

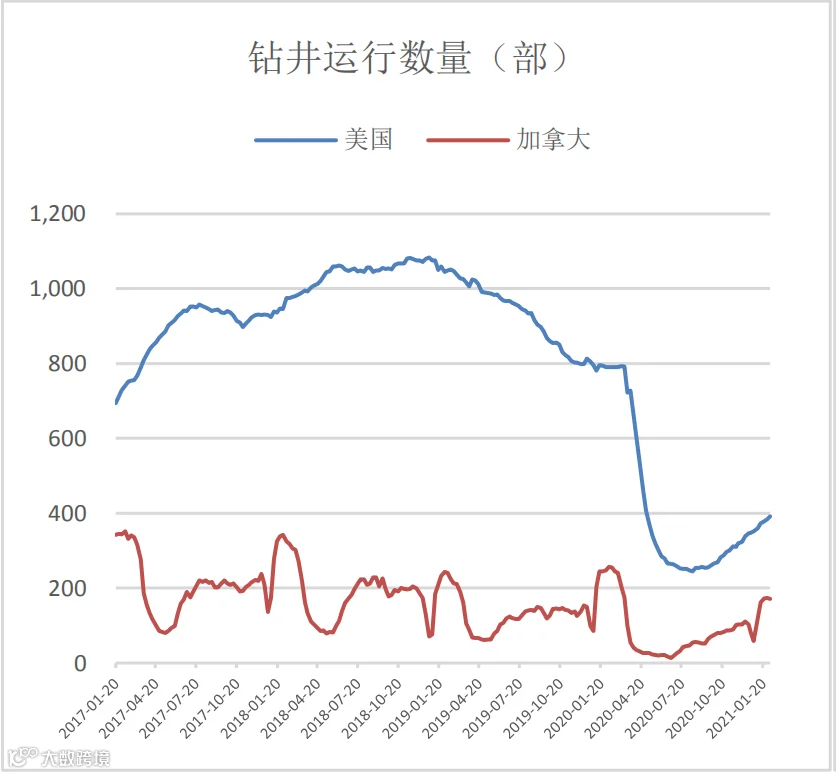

而在供应方面,除北美以外其他国家的石油产量预期应该下调,但是这刚好被美国和加拿大的大约8万桶/日的产量增加抵消。北美以外地区不活跃的钻井活动可能给石油供给带来下行风险,可能在2022年比预期产量要下降90万桶/日。而且根据观察到的20年下半年前2个月的钻机数量和下降率,非欧佩克成员国的石油产量预计将减少50万桶/天。在拜登政府上台之后,我们需要将ESG因素重新加入石油供给恢复的风险考虑中,低现金流、融资成本上升和ESG因素带来的远期供应低于预期的风险非常有可能发生。随着需求复苏的速度加快,难以跟上的石油供给将对OPEC和页岩油的短期供给是个考验。一些国家因为不活跃的钻井活动导致石油生产恢复困难,安哥拉和尼日利亚已经显示出产能无法恢复的信号,这也意味着当前市场的价位是一个较低的位置,哪怕疫苗的免疫进度缓慢。当前的低价位是生产商担心未来没有足够的消费需求来产生现金流进行对冲导致的。

而对于前段时间的风险点——伊朗,它短期内大幅增产的可能明显减小,2021年伊朗出口将保持温和增长(21年第二季度增加50万桶/天)。推迟伊朗全面恢复生产将利好油价前景,但是对伊朗在22年第二季度完全恢复持乐观态度。

综上,2021年全球石油市场开始趋紧,将抵消全球需求反弹放缓的影响,使市场在21世纪第一季度仍处于90万桶/天的缺口(比此前预期的多40万桶/天)。

(四)操作建议

在操作建议方面,我们仍对原油持看多态度,同时需要多关注美国的库存水平,一旦下降到五年平均值水平以下,WTI将进一步上攻。其次,封锁未解除,炼成品库存仍然承压,炼油利润稳定在五年区间的底部区域,后市可期。