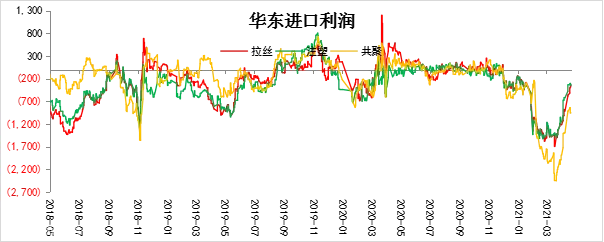

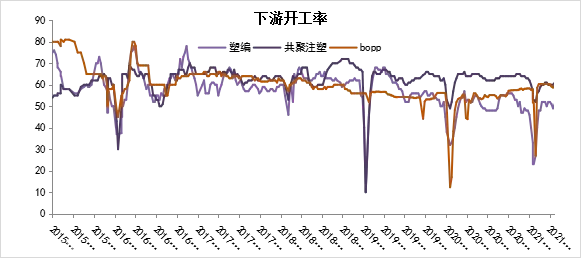

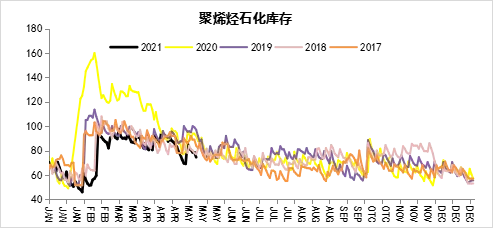

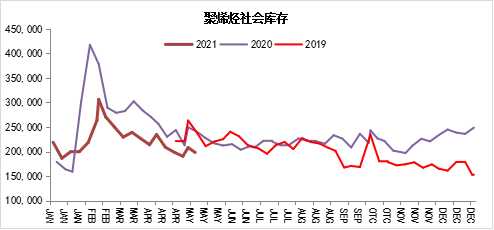

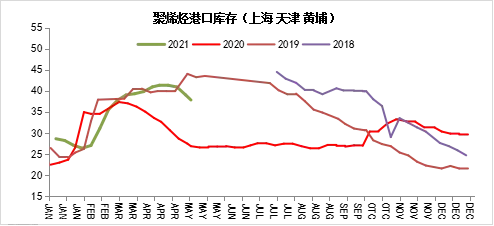

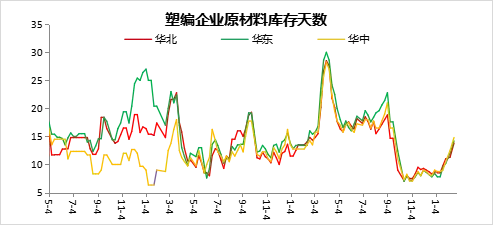

报告总结

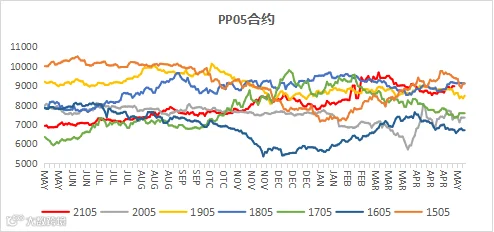

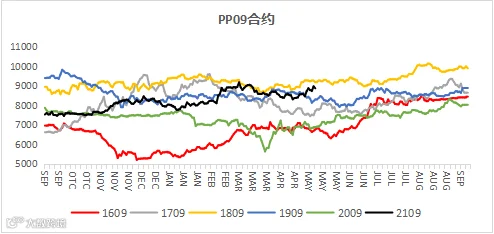

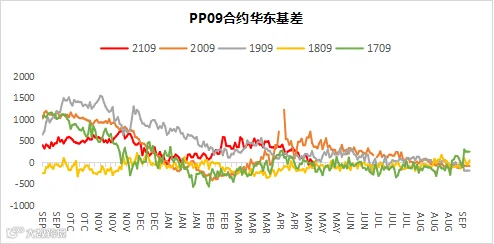

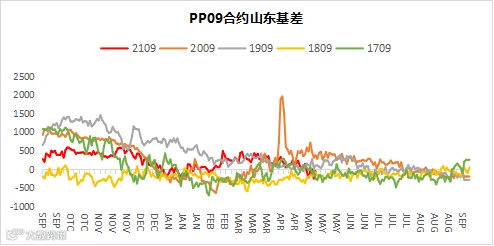

尽管PP盘面前期大幅上涨,但是从基差的变化可以看出来,节前一度升水的PP在节后急转直下,被打至罕见的贴水格局,市场的交易情绪可见一斑。所以,这波上涨并不算是供需基本面的推动,跌下来也在情理之中。目前新装置投产以及投产预期依旧施压市场,下游行业开工率整体来看无明显提升,市场成交时强时弱。短期PP依旧面临成本端的支撑与供需偏弱之间的矛盾,暂以震荡思路对待为主。

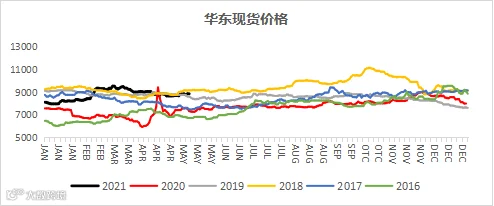

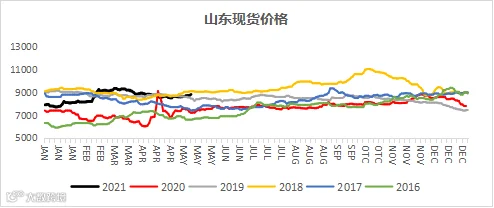

价格回顾-现货价格:

盛达期货

盛达期货

报告总结

尽管PP盘面前期大幅上涨,但是从基差的变化可以看出来,节前一度升水的PP在节后急转直下,被打至罕见的贴水格局,市场的交易情绪可见一斑。所以,这波上涨并不算是供需基本面的推动,跌下来也在情理之中。目前新装置投产以及投产预期依旧施压市场,下游行业开工率整体来看无明显提升,市场成交时强时弱。短期PP依旧面临成本端的支撑与供需偏弱之间的矛盾,暂以震荡思路对待为主。

价格回顾-现货价格: