搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

现货依旧偏弱;期货不断新低——盛达期货玉米和淀粉月报20210406

>

现货依旧偏弱;期货不断新低——盛达期货玉米和淀粉月报20210406

盛达期货

2021-04-05

1

导读:一、国际市场1、面积报告利多,美玉米价格暴涨USDA:截至2021年3月25日的一周,美国玉米出口检验量为1

一、国际市场

1、面积

报告

利多,美玉米价格暴涨

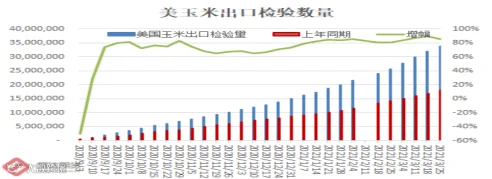

USDA

:截至

2021

年

3

月

25

日的一周,

美国

玉米出口检验量为

1,695,215

吨,上周

2,017,525

吨,去年同期为

1,270,152

吨。迄今为止,美国

2020/21

年度

(

始于

9

月

1

日

)

玉米出口检验总量为

33,739,147

吨,去年同期为

18,160,616

吨。

同比增加

1,558

万吨,增幅

8

5

.78%

。

图

1.2

:美玉米出口与收获率情况

数据源:盛达期货研究院

截至2021年

3

月

25

日的一周,美国

2020/21

年度玉米净销售量为

797,300

吨,比上周低了

82%

,比四周均值低了

46%

。当周出口量为

1,977,500

吨,和上周持平,但是比四周均值高出

2%

。

截止到3月

12

日当周,乙醇平均每天生产

965,000

桶,周环比增加

4.66%

,年同比下降

6.18%

。

图

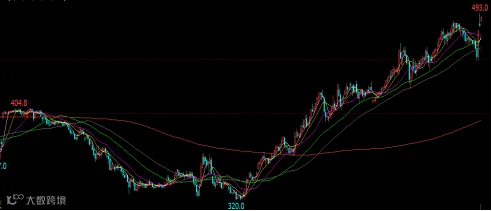

1.3

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研究院

3

月底面积报告,低于市场预估区间的下沿

&

低于

2

月农业展望论坛预估数据,美玉米周四涨停收盘。这份报告奠定了未来数月的牛市基础;

+

中国继续买买买

+

美国西部干旱将持续至

6

月底(

2012

年后市场未真正炒作美国本土干旱),美玉米后市上涨空间依旧可期!

二、国内市场

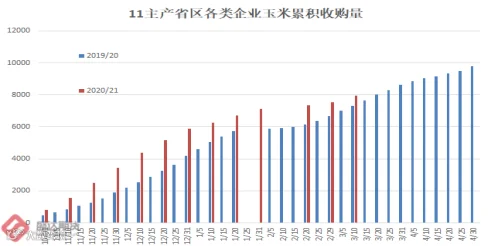

1、 农户仍明显超过去年同期

截至

3

月

10

日,主产区各类粮食企业累计收购:黑龙江、山东等

11

个主产区累计收购玉米

7,958

万吨;

同比增加

636

万吨。

图

2.1

:主产区各类企业玉米收购情况

数据源:盛达期货研究院

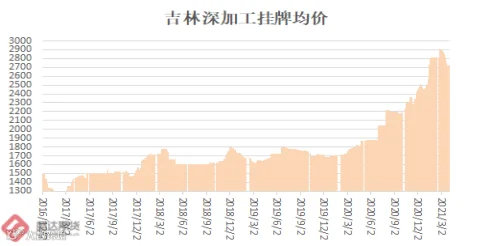

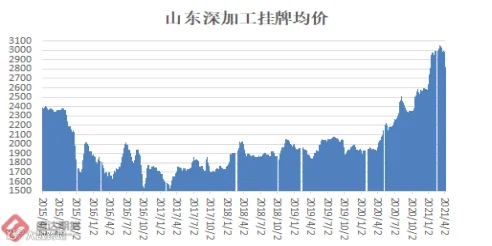

2、东北和华北现货继续上量;周末华北深加工挂牌价落声一片

国内主产区基层粮售粮压力逐步释放,加之替代玉米用于饲料数量增加,进口玉米及其他谷物陆续到货。玉米现货价格基本稳定,局部价格继续走弱。

东北:气温逐步升高,潮粮霉变风险增加,持粮主体待售心态明显松动,玉米上量

速度

加快。

据悉,农户地趴粮恐慌性销售告一段落,基本结束。目前卖粮压力来自贸易商的恐慌性卖粮。

华北:月初以来潮粮集中上量,东北粮源入关数量持续增加,市场供应量激增

;

中下旬多地出现阴雨天气,基层玉米出售及运输不便,前期降价也使持粮主体惜售心理再起,玉米到货量有所下降。周一,山东深加工剩余车量

81

辆,较周六增加

11

辆。

小长假期间,华北门前到车量明显减少;预计后期将逐步切换至涨价模式。

图

2.2

:中国玉米价格情况

数据源:著名网友孙教授

南方销区:终端处于季节性消费淡季,加之替代效应,对内贸玉米需求不强。南方销区局部非洲猪瘟疫情频发,养殖户出栏积极,饲企进一步加大替代谷物比例,玉米饲用消费的减少。

大多数饲企没有富裕的资金用于囤货。随用随采就是唯一的选择。

港口

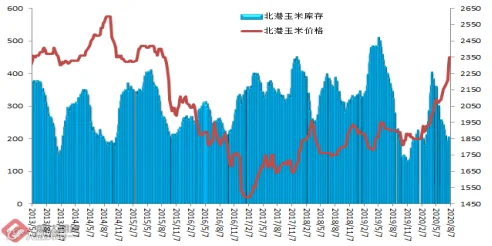

:产区潮粮仍处于上量期,北方港口集港量略有增加,但仍处于低位水平,截至月底北方港口库存总量有所下滑,共计326万吨。

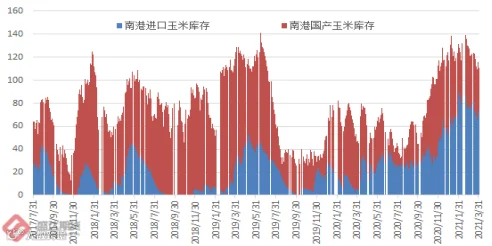

南方港口玉米内贸库存减少,进口库存增加,截止本月底蛇口港库存总量约122万吨左右。东北贸易商出货心态积极,南方销区玉米到货量逐步增加。

3、 环比,北跌南稳(

锦州

港

↓80-9

0

元

/

吨

、广东港

↓2

0-30

元

/

吨

)

3

月

31

日,广东港口内贸玉米库存

39.8

万吨。外贸玉米库存

70.7

万吨,

占比

63.98%

!

(本周三南港库存较上周环比增

1

.9

万吨)。周五,新粮主流价:目前港口

2020

年二等新玉米报价

2780-2800

元

/

吨,较上周五跌

20-30

元

/

吨。广东港口玉米市场价格行情弱势暂稳。现货成交清淡、需求低迷、到货成本下跌及小麦等谷物陆续到货等继续制约市场心态。

南港库存结构显示了南方

能量

料来源多元化特点,对国产玉米依赖较弱。

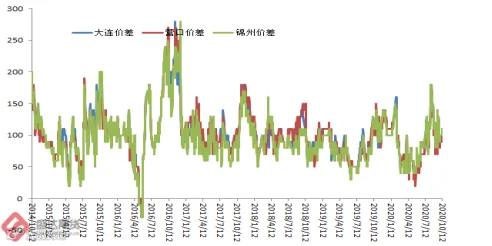

图

2.3

:北方和南港港口库存与玉米价格

数据源:盛达期货研究院

目前,南北港价差在

110

元

/

吨。理论上进口美国玉米理论利润

766

元

/

吨。

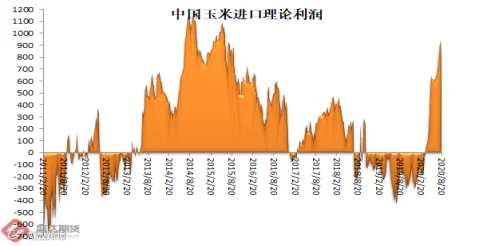

图

2.4

:南北港价差与理论进口利润

数据源:盛达期货研究院

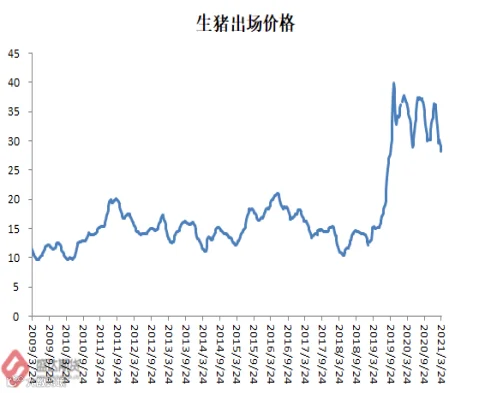

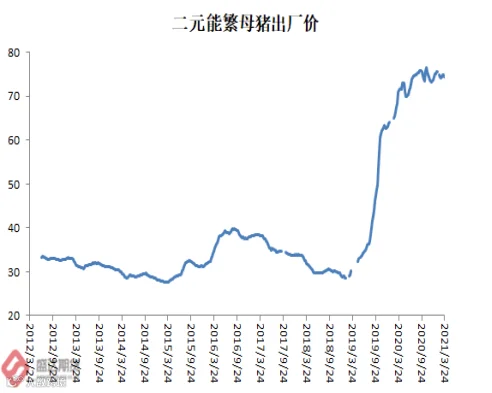

4、生猪继续下挫,未来5、6月份或将小幅反弹;本周无新增FW疫情

农业农村部:3月份第

4

周,生猪、活鸡、白条鸡、商品代肉雏鸡、牛羊肉、玉米、豆粕、配合饲料价格下降,主产省鸡蛋、商品代蛋雏鸡、生鲜乳价格上涨。本周无新增小飞疫情。

短期来看,虽生猪价格跌势未止,但是现货这波杀跌或已临近尾声。5、

6

月份或有小幅反弹,高度应该不会像

N

多券商和期货公司说得那么高。但是大势依旧是跌势!

生猪价格。全国活猪平均价格

27.46

元

/

公斤,环比下降

3.7%

,同比下降

24.1%

。全国

30

个监测省份活猪价格普遍下降。华南地区活猪平均价格较高,为

29.07

元

/

公斤;东北地区较低,为

25.40

元

/

公斤。全国猪肉平均价格

44.09

元

/

公斤,环比下降

2.6%

,同比下降

22.5%

。全国

30

个监测省份猪肉价格普遍下降。华南地区猪肉平均价格较高,为

48.99

元

/

公斤;东北地区较低,为

38.80

元

/

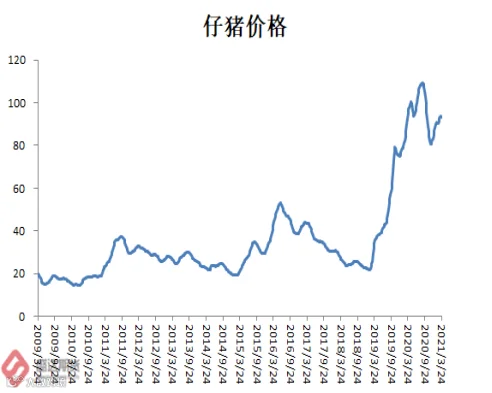

公斤。全国仔猪平均价格

93.37

元

/

公斤,环比下降

0.5%

,同比上涨

0.5%

。甘肃、

海南

、福建、河北、青海等

7

个省份仔猪价格上涨,宁夏、山东、

上海

、

天津

、山西等

22

个省份价格下降。

(

淘汰低效三元,更新二元,二元能繁母猪价格预计仍将继续高位一段时期。)

图

2.5

:生猪、二元母猪、仔猪价格情况

数据源:盛达期货研究院

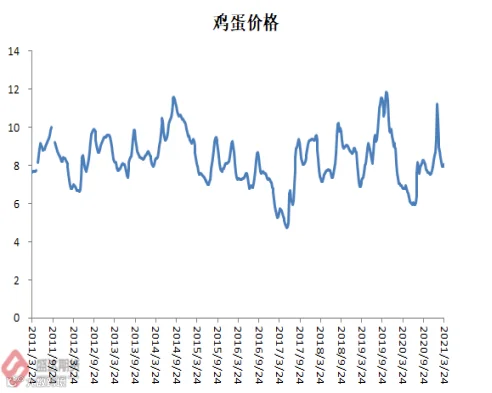

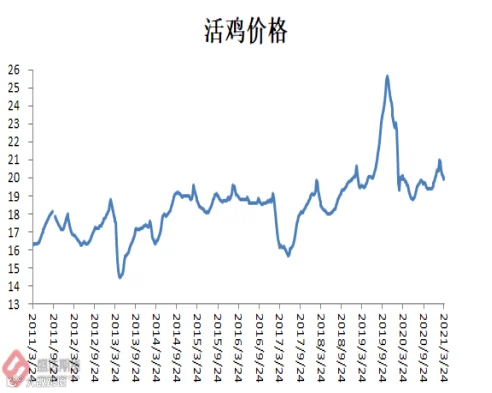

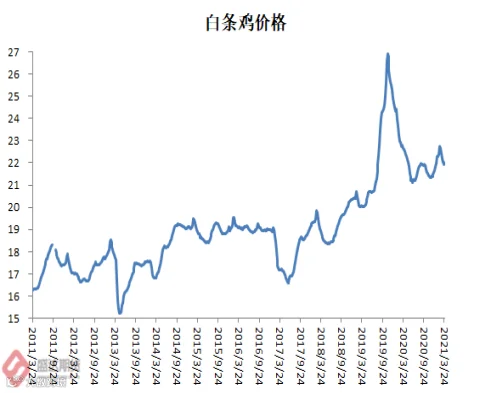

家禽产品价格。全国鸡蛋平均价格

9.60

元

/

公斤,环比下降

0.2%

,同比上涨

3.2%

。河北、辽宁等

10

个主产省份鸡蛋平均价格

8.06

元

/

公斤,环比上涨

1.0%

,同比上涨

17.3%

。全国活鸡平均价格

19.95

元

/

公斤,环比下降

0.3%

,同比下降

0.9%

。白条鸡平均价格

21.92

元

/

公斤,环比下降

0.5%

,同比下降

3.8%

。商品代蛋雏鸡平均价格

3.74

元

/

只,环比上涨

0.5%

,同比下降

12.0%

。商品代肉雏鸡平均价格

3.87

元

/

只,环比下降

0.3%

,同比下降

18.5%

。(

虽然肉禽和蛋禽在缓慢去产能中,但产能仍居高位,因此对豆粕和玉米饲用需求不必过于忧虑

)

图

2.6

:鸡蛋、活鸡、白条鸡价格情况

数据源:盛达期货研究院

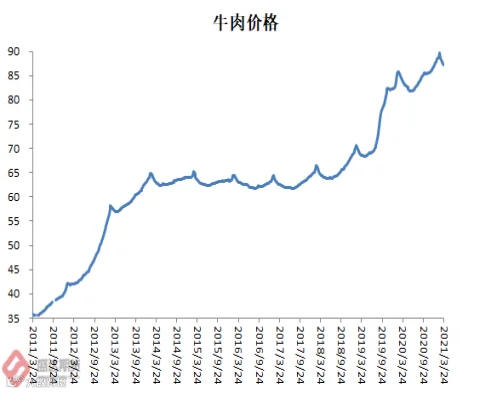

牛羊肉价格。全国牛肉平均价格

87.19

元

/

公斤,环比下降

0.3%

,同比上涨

3.5%

。河北、辽宁、

吉林

、山东和河南等主产省份牛肉平均价格

79.83

元

/

公斤,环比下降

0.1%

。全国羊肉平均价格

85.70

元

/

公斤,环比下降

0.3%

,同比上涨

5.9%

。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格

83.19

元

/

公斤,环比上涨

0.3%

。(

官方数据显示:多地牛羊肉甚至牛奶价格高位小幅下跌。这或是蛋白整体供应过剩的一个重要标志。

)

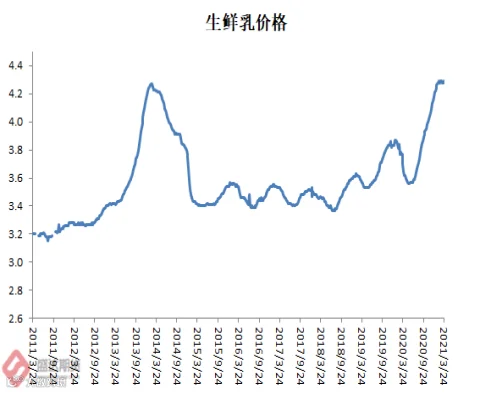

生鲜乳价格。内蒙古、河北等10个奶牛主产省份生鲜乳平均价格

4.29

元

/

公斤,环比上涨

0.2%

,同比上涨

13.8%

。

图

2.7

:牛肉、羊肉、生鲜乳价格情况

数据源:盛达期货研究院

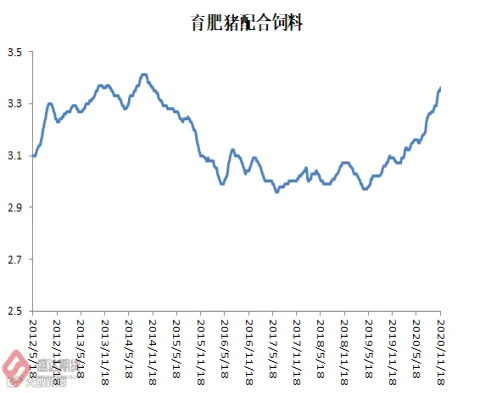

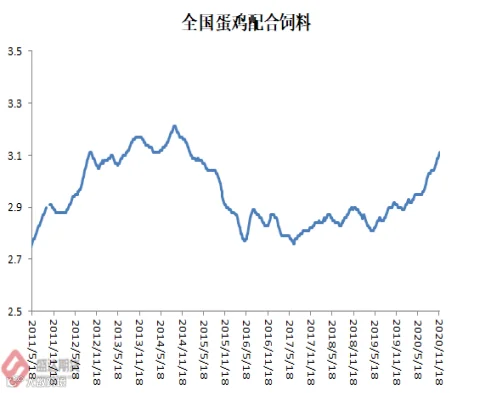

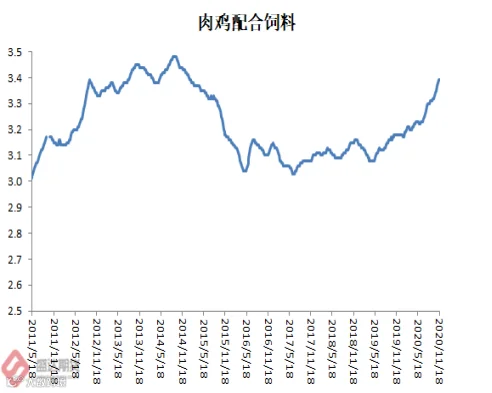

饲料价格。全国玉米平均价格2.98元

/

公斤,环比下降

0.3%

,同比上涨

40.6%

。主产区东北三省玉米平均价格为

2.76

元

/

公斤,环比下降

0.7%

;主销区广东省玉米价格

3.05

元

/

公斤,环比上涨

1.0%

。全国豆粕平均价格

3.71

元

/

公斤,环比下降

1.9%

,同比上涨

13.1%

。育肥猪配合饲料平均价格

3.60

元

/

公斤,环比下降

0.6%

,同比上涨

15.4%

。肉鸡配合饲料平均价格

3.62

元

/

公斤,环比下降

0.3%

,同比上涨

13.1%

。蛋鸡配合饲料平均价格

3.34

元

/

公斤,环比下降

0.3%

,同比上涨

14.4%

。

图

2.8

:育肥饲料猪、蛋鸡料、肉鸡料价格情况

数据源:盛达期货研究院

短期二季度生猪价格或将低位小幅反弹,我们对生猪价格震荡下跌的观点不变,后期压力最大的仍将是禽类产品,目前禽类去产能慢于市场预期;牛羊肉的高价料难持续,多地牛羊肉甚至牛奶价格高位回调,个人认为这或是蛋白供应过剩的一个标志。

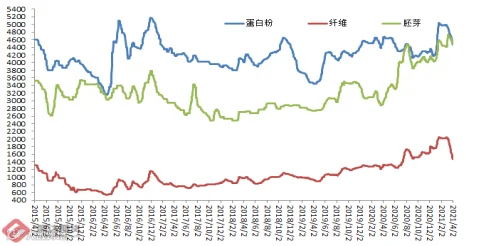

5、玉米淀粉明显回落;蛋白粉和胚芽粕被豆粕带动低位小幅反弹

本周,国内玉米淀粉价格延续跌势,且跌幅明显扩大。截止本周五,山东地区玉米淀粉市场主流3450-3520元

/

吨,河北地区玉米淀粉价格在

3460-3600

元

/

吨,东北地区玉米淀粉市场地销主流价格在

3350-3550

元

/

吨,较上周继续跌

30-150

元

/

吨,而较去年同期涨

970-1520

元

/

吨不等。

本周,在豆粕涨价带动下,蛋白粉和胚芽粕价格小幅反弹。

因我们预计夏季豆粕期货价格将被美盘带动暴涨,预计后期副产品价格将继续被豆粕带动走高!

图

2.9

:玉米淀粉和副产品价格变动情况

数据源:盛达期货研究院

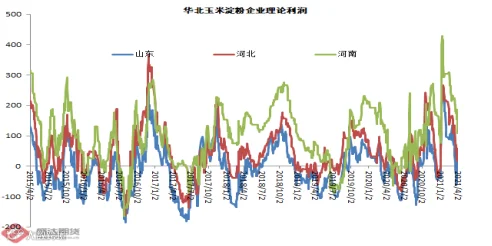

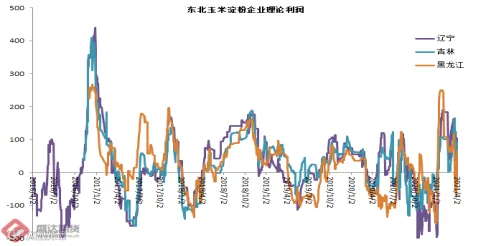

本周五,山东玉米淀粉理论加工利润36.88元

/

吨,环比大增

101

元

/

吨;吉林

长春

玉米淀粉理论加工利润

96.6

元

/

吨,环比基本持平。

图

2.10

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

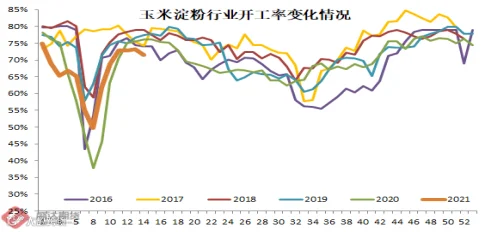

本周,玉米淀粉行业开工率71.61%,环比降低

2

个百分点。同比降

5

个百分点。

图

2.11

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

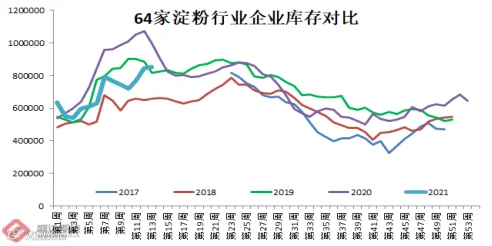

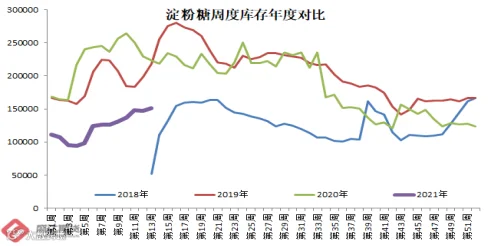

本周64家企业行业库存

85.16

万吨,较上周增

0.9%

,较上月同期增

14.17%

;较上年同期降

6.1%

。据天下粮仓网

82

家调查数据:玉米淀粉企业淀粉库存总量达

88.39

万吨,较上周增

0.63%

,较上月同期增

14.32%

;较上年同期降

5.6%

。淀粉糖库存

15.07

万吨,环比增

2.69%

,同比降

32.47%

。

图

2.12

:玉米淀粉企业库存与淀粉糖库存和价格情况

数据源:盛达期货研究院、天下粮仓

目前,华北尤其是山东,玉米现货乐观预期将有企稳回升端倪。这对玉米淀粉现货支撑将较为明显。对副产品价格,后期明显看涨,驱动或将来自于豆粕被美盘炒作干旱带动。

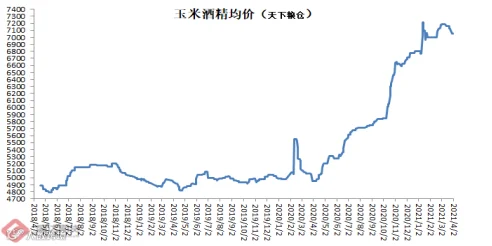

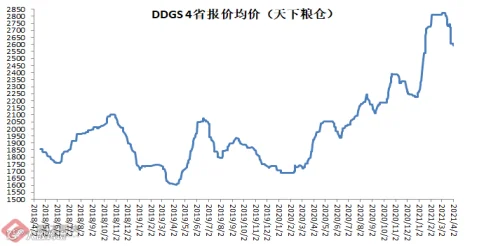

6、国内疫情得到有力控制,玉米酒精价格高位小幅回落;DDGS价格被豆粕带动小幅反弹

本周,国内玉米酒精价格继续偏弱。国产DDGS价格在豆粕带动下小幅反弹。

图

2.13

:中国玉米酒精价格与

DDGS

价格情况

数据源:盛达期货研究院

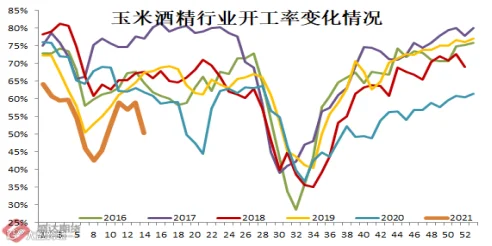

本周,行业开工率

50.24%

;环比降

7

个百分点;同比降低

12

个百分点

。

图

2.14

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

成本支撑减弱+疫情得到有力控制,玉米酒精价格有望高位继续回落!后期

DGS

价格或将被豆粕带动走高。

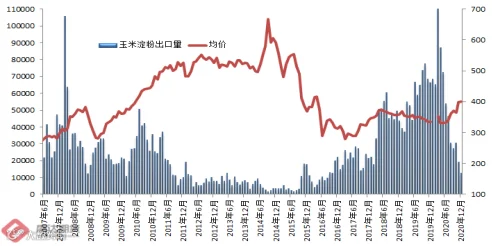

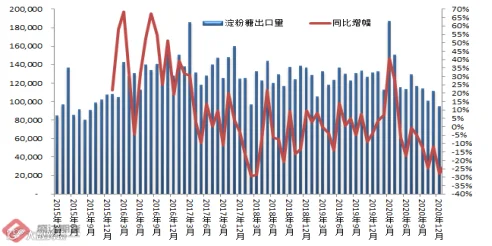

7、玉米淀粉&淀粉糖出口继续下滑;中国木薯淀粉进口增加

据

海关数据

显示:2021年

2

月中国出口玉米淀粉

0.6

万吨,环比降幅

68.18%

,同比降幅

90.74%

,玉米淀粉出口已经连续

9

月同比大幅下滑;

1-2

月小计出口

2.49

万吨,同比降幅

81.3%

。

受全球疫情及国内玉米淀粉价格持续冲高影响,国内玉米淀粉出口量下滑明显,2月份出口量创五年以来最低的单月纪录。

若按照前

2

个月月均出口量

2

.

4

9

万吨推算,则

202

1

年玉米淀粉总出口量在

14

.9

7

万吨,降幅

75.98%

。

若按照前俩个月的同比增幅来推算,则2020年玉米淀粉总出口量在

11.65

万吨,同比减少

81.3%!

也即,目前即便仍有出口退税的加持,原料成本高企已经把红利吞吃殆尽;何况,

R

MB

相对强势,也不利于中国玉米淀粉出口。年内,大概率玉米淀粉出口数量就是同比大幅下降,难以发生神奇的逆转。

图

2.15

:中国玉米淀粉出口情况

数据源:盛达期货研究院

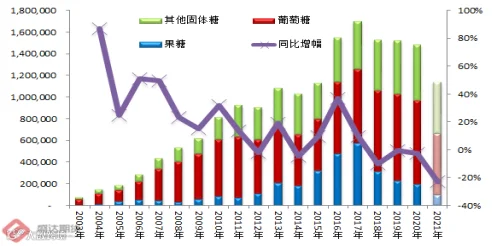

2021年

2

月中国出口淀粉糖

8.6

万吨,环比降幅

23.54.57%

,同比降幅

17.22%

。

1-2

月小计出口量

19

万吨,同比降幅

21.41%

。

若按照前俩个月淀粉糖的各个品种各自月均出口量同比增幅来推算,则2021年淀粉糖总出口量在

116

万吨,降幅

23.48%

。若按照前

2

个月的各个淀粉糖品种各自月均数量来简单推算全年,则

2020

年淀粉糖总出口量在

114

万吨,降幅

22.89%

。

原料成本抬升

+

RMB

相对强势,导致出口需求逐步下滑。高价抑制出口需求的经典再现。临储收购政策取消以来,原料成本大幅下降,叠加出口退税俩个政策导致的红利,随着价格回升至高位,已经消耗殆尽!

图

2.16

:中国淀粉糖出口情况

数据源:盛达期货研究院

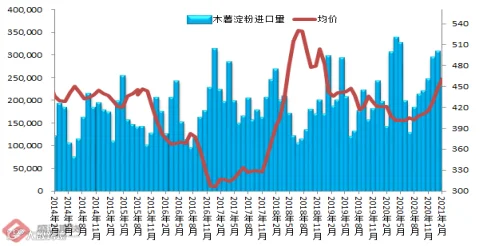

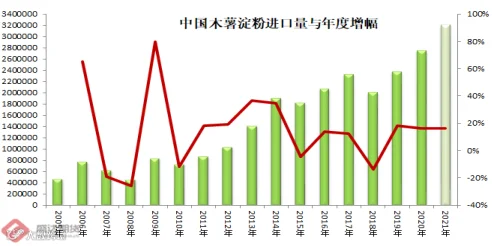

2021年

2

月,我国进口木薯淀粉

23.06

万吨,环比降幅

24.16%

,同比增幅

65.68%

。前俩个月小计出口

53.46

万吨,同比增幅

60.59%

。若按照前俩个月月均进口量

26.73

万吨来推算,则

2021

年木薯淀粉总进口量在

320

万吨,同比增幅将在

16.34%

。

图

2.17

:中国木薯淀粉进口情况

数据源:盛达期货研究院

国内成本推动价格继续上扬叠加

R

MB

相对强势,玉米淀粉和淀粉糖出口讲继续有所抑制;木薯淀粉进口继续刺激增加。(

简单朴素有效

)

8、2020/21年度玉米及替代品进口有望超过4000万吨

海关数据显示:

202

1

年

2

月我国进口玉米

1

78

万吨、进口高粱

71

.5

万吨、进口大麦

59

万吨、

DDGS

1

.

48

万吨、进口木薯

49

.

08

万吨。

2020/21

市场年度的第

5

个月,玉米及替代品进口

1833

万吨,简单推算至全年进口量

4399

万吨。市场预计中国玉米及替代品进口量仍有望大增,目前看

增至

5

000

万吨量级可能性不低

。

美国的玉米和大豆为代表的农产品价格已经被中国买盘推动涨至多月以来的高点。而且,中国买盘造成美国大豆和玉米平衡表偏紧,构成了美国农产品牛市的逻辑之根。

图

2.18

:玉米及替代品进口情况

9、现货恐慌性卖盘涌现;期货再创新低

本周,现货东北地趴粮基本已经销售殆尽,农户的恐慌性卖粮告一段落;但是恐慌情绪蔓延至现货贸易商,东北的中小贸易商再现一波杀跌。

经历两波恐慌性杀跌,市场缺乏再次杀跌的动力和来源。所谓洗洗更健康,现货底部应该大概率被两波恐慌性杀跌杀出来了。

小长假期间,华北尤其是山东深加工到车量再次枯竭。华北尤其是山东深加工挂牌价格不得不切换至提价模式。乐观些预计,4月中旬,现货卖压基本消耗殆尽。最迟,现货卖压难以超过五一持续存在!

目前,进口玉米及替代品后期将大量到港;小麦大量替代;甚至水稻定向拍卖再起。市场越来越没有了缺口的声音。

从春节前的极致乐观到春节后的极致悲观,不过短短两三个月的

时间

!

现在的现实是,真正对玉米现货价格构成支撑的,只有深加工企业的玉米刚需。饲企有进口玉米及替代品、小麦等更多选择。南港目前进口玉米库存一直在玉米总库存的6成以上,其实就是南方饲企解决能量料来源的一个缩影。目前国内市场割裂;淮河以南的南方市场,以进口玉米及替代品主打;国产玉米更多供应北方市场。饲企用进口玉米及替代品、小麦、稻谷等多种途径解决能量料原料;深加工单独撑起玉米一片天的难度较高!

另外,市场有新增的隐忧:南方雨季到来,市场担忧小飞在南方再次肆虐一遍(类似于

2020

年春季),那玉米市场将更加雪上加霜!

关于小飞的传言,不仅影响国内情绪,甚至,

C

BOT

的市场也被中国小飞造成需求不利的恐慌情绪覆盖。

图

2.19

:

大连

玉米

2105

与

2109

合约价格

数据源:盛达期货研究院

现货经历了两波恐慌性杀跌,进一步杀跌的动能明显减弱中。乐观点:期货清明节小长假前后见底;现货五一前见底。2109玉米期货,周五见过本轮低点的概率不低。

图

2.20

大连玉米淀粉

2105

与

2109

合约价格

数据源:盛达期货研究院

未来,假若现货玉米寻过底后,对玉米淀粉有成本支撑;副产品价格或有来自豆粕涨价的外力助攻。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货