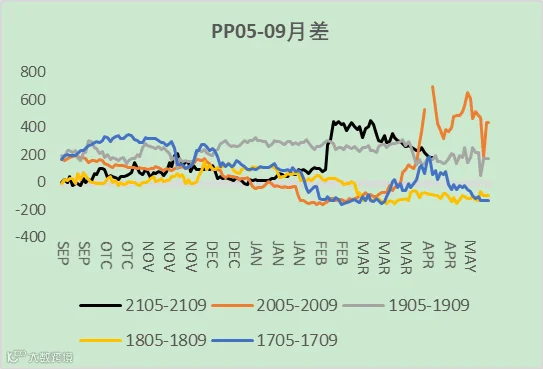

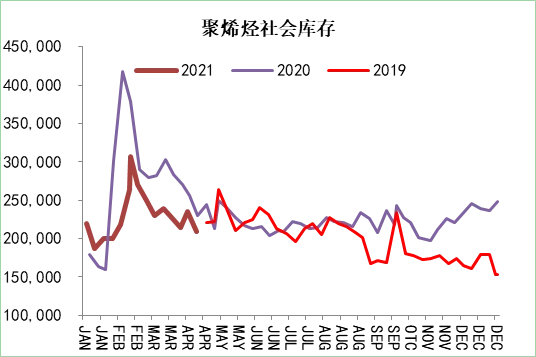

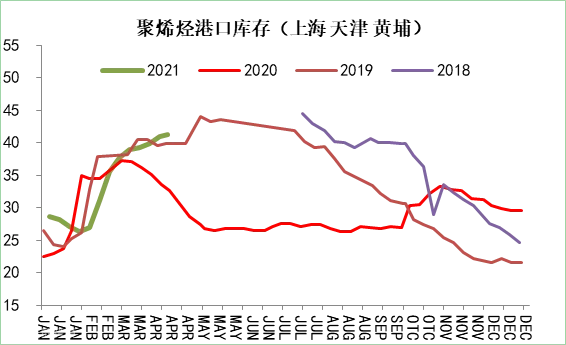

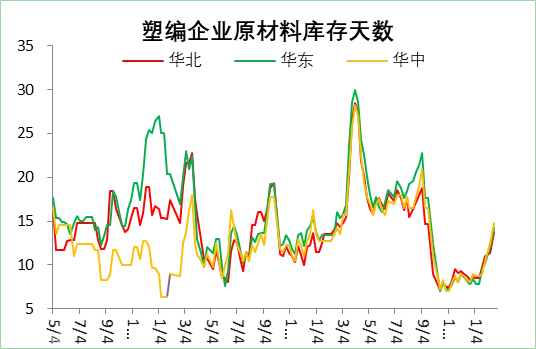

报告总结

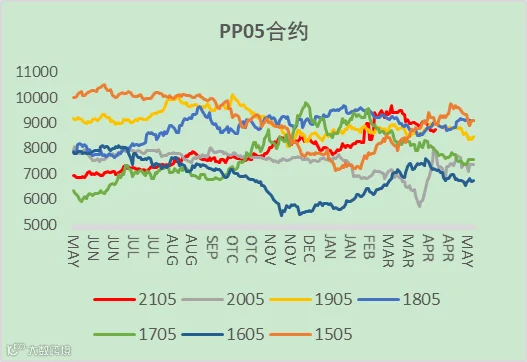

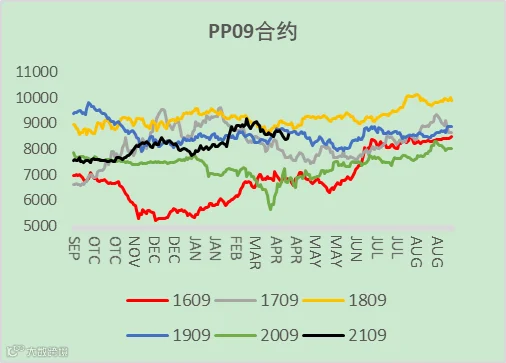

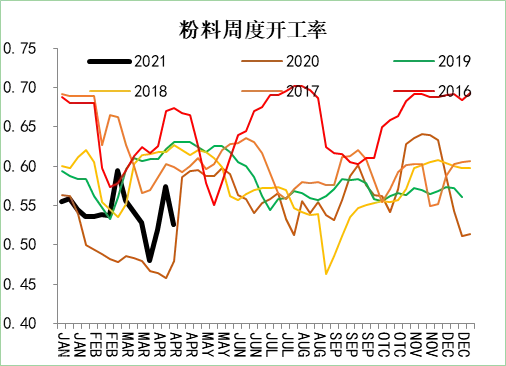

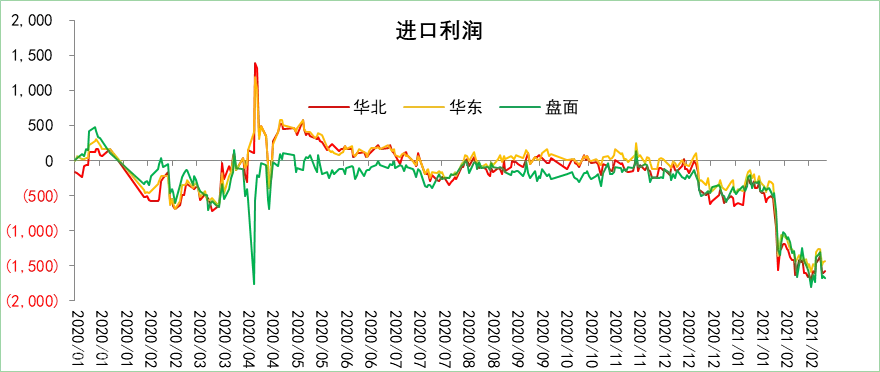

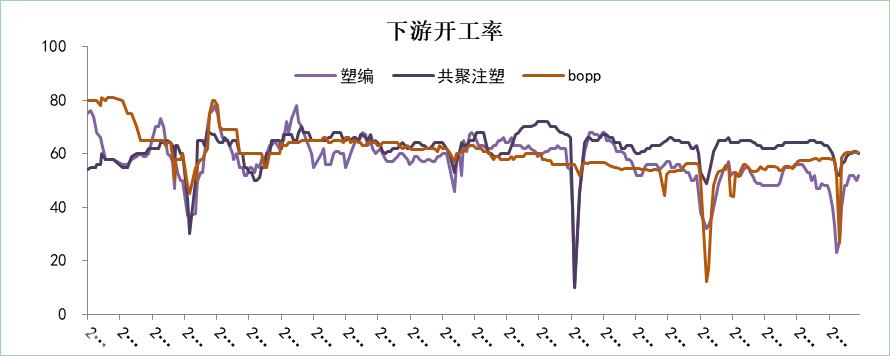

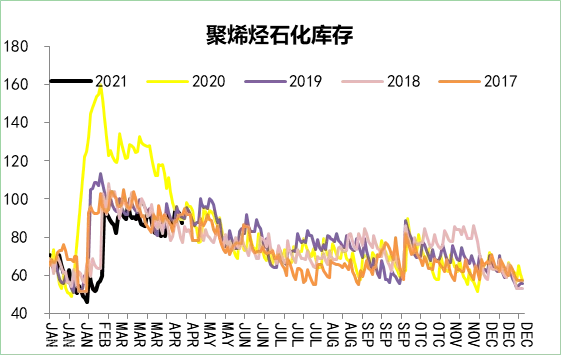

本周盘面价格呈现V形,短期供需面无较大变化,供给暂无压力,但需求旺季不旺。目前PP移仓进程目前较慢,05同比持仓偏高,前半周市场氛围转弱,能化板块在弱预期下(产能投放)承压下挫,后半周pp随国际原油走高小幅反弹。对于05合约来说,处在上方有压力(高价抑制需求)和下方有支撑(供应不大,降价释放刚需)的格局中;对09合约来说,基于宏观需求增速的拐点、新产能释放、进口压力的回归和聚烯烃的高估值,倾向空配为主。

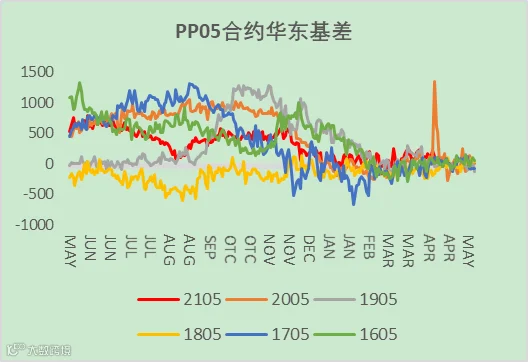

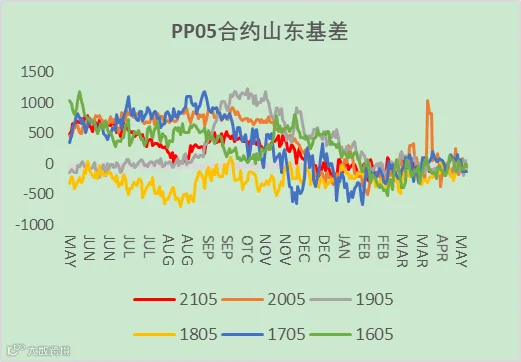

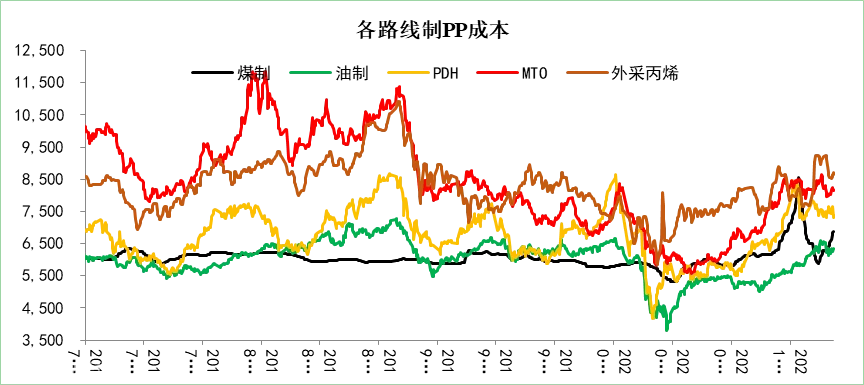

价格回顾-现货价格:

盛达期货

盛达期货

报告总结

本周盘面价格呈现V形,短期供需面无较大变化,供给暂无压力,但需求旺季不旺。目前PP移仓进程目前较慢,05同比持仓偏高,前半周市场氛围转弱,能化板块在弱预期下(产能投放)承压下挫,后半周pp随国际原油走高小幅反弹。对于05合约来说,处在上方有压力(高价抑制需求)和下方有支撑(供应不大,降价释放刚需)的格局中;对09合约来说,基于宏观需求增速的拐点、新产能释放、进口压力的回归和聚烯烃的高估值,倾向空配为主。

价格回顾-现货价格: