后市展望

4月份供应相对偏紧主要集中在进口端缩量及PP均聚料在欧洲及南美出口窗口打开,拉丝出口及粉料生产企业开工低位支撑盘面。下游需求暂无明显改善,05 合约临近交割,交割标的改成品牌交割,05合约易涨难跌。

09合约供需双弱,05合约上涨的重要驱动-德州炼厂停工在 09 合约上影响较小,且目前随着5-6月份内外盘结束检修、进口压力回归以及新产能投产预期,对 09合约来说压力较大,目前估值状态下,偏空看待。

行情分析

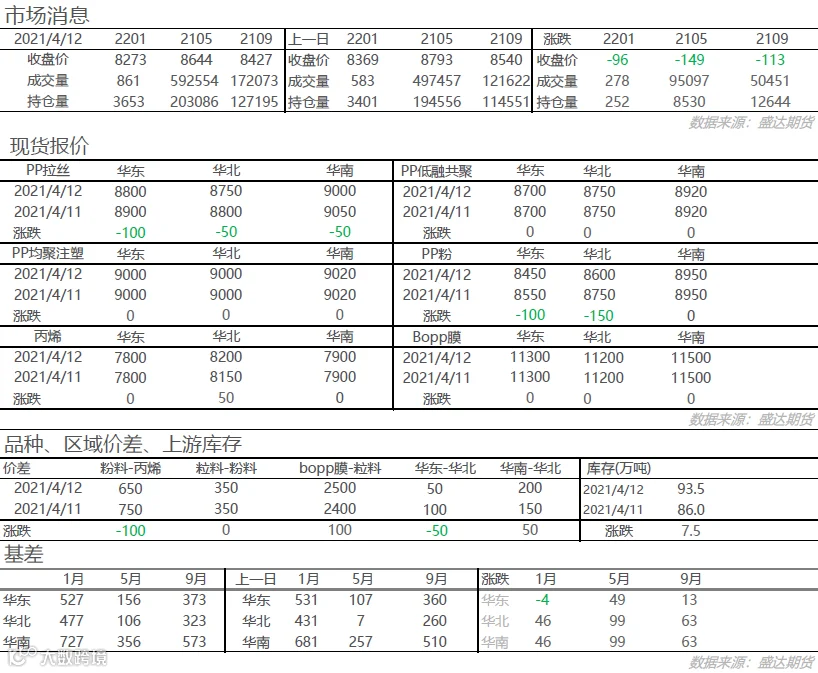

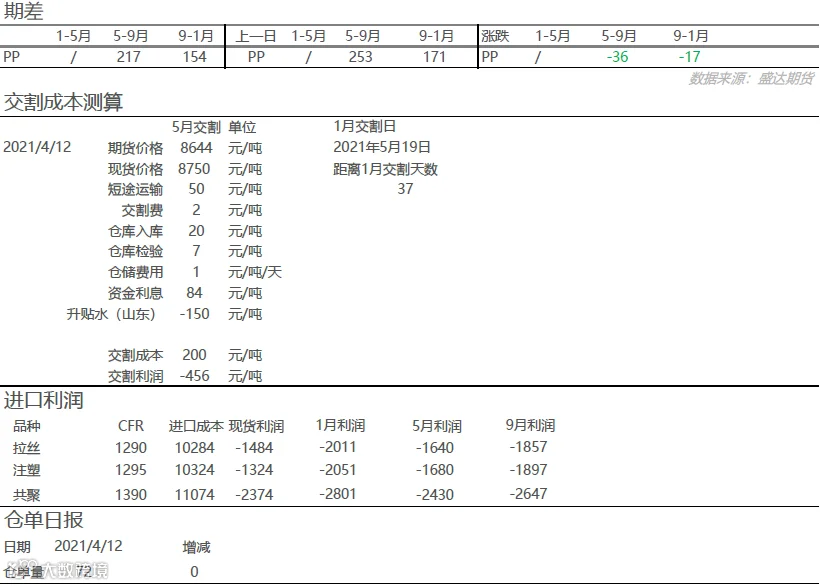

昨日聚丙烯继续走低,05合约收8644,跌96元/吨,09合约收于8427,跌149元/吨,现货价格跟随盘面走低,幅度在50元/吨左右,低融共聚-拉丝价差收于-100元/吨,05合约华东基差收于156元/吨,山东基差收于106元/吨,05-09月差收于217元/吨,09-01月差收于154元/吨。