沙特减产超出市场预期,油价屡破新高,基本面趋紧,上方仍有空间,PG随基本面弱势但成本支撑,建议逢低买入

1. 3.4中国两会:提高能源综合生产能力。全面提高公共安全保障能力,推进煤电油气产供储消体系建设。允许所有制造业企业参与电力市场化交易。

2. 3.4 opec和非opec部长级会议:决定保持产量不变,沙特阿拉伯不急于恢复供应,并将其维持每天100万桶的自愿减产

3. 胡西叛乱分子对沙特阿美原有设施发动无人机轰炸

5. 鲍威尔强调美联储远未接近撤回对经济的大规模支持。

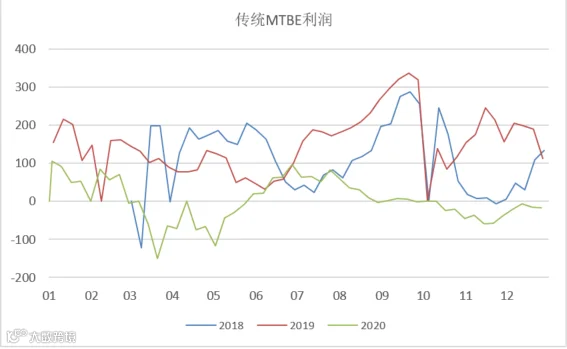

MTBE: 因丰厚的利润及国内供应紧缺等原因,2020年MTBE进口量大幅激增,同比增长率达300%以上。但是随着汽油需求的陆续恢复,行情逐步好转,国际MTBE价格逐步恢复至正常水平,2021年国内外套利空间将逐步缩减。我国MTBE产能已扩大至2000万吨之上,且汽油需求增速有所放缓,国内供应已能满足国内需求,预计2021年MTBE进口量将逐步缩减,有望下降至25万吨甚至20万吨之下水平。而随着国内产能过剩的凸显,加上国际需求的增长,我国MTBE出口量有望继续增加。

烷基化:自2016-2020年,烷基化油开工率降低14个百分点,跌幅24.14%;烷基化油均价自2016年的4614元/吨,跌至2020年3910元/吨,降幅15.28%。数据显示:在2018-2020年,烷基化油开工率出现下跌,影响因素:主营自建配套装置,外采减少;醚后碳四原料气供应缩紧;公共卫生事件下需求降低。

2021年,公共卫生事件缓解,汽油需求提升,深加工企业负荷率提升,预计2021年烷基化油开工率较2019年增长,有望提升至48%左右。

C3:国内建设的PDH制PP装置,必须进口以国外油田伴生气为来源的非炼油厂生产的高纯度液化丙烷,主要来源国是中东和北美,因此如需投产PDH制PP的所需的原料丙烷,高度依赖于中东和北美的货源,进度较高也是未来行业。

据海关统计,2020年12月我国其他液化石油气及烃类气进口量为0.00吨,累计进口量为81975.50吨, 当月进口金额为2.23万美元,累计进口金额为3335.46万美元,当月进口均价为22255000.00美元/吨,累计进口均价为406.88美元/吨,进口量环比下降95.65%,同比下降100.00%,与上年同期数量相比下降42.23%。

据海关统计,2020年12月我国其他液化石油气及烃类气出口量为11.88吨,累计出口量为1461.28吨,当月出口金额为3.69万美元,累计出口金额为107.56万美元,当月出口均价为3109.76美元/吨,累计出口均价为736.10美元/吨,出口量环比下降33.48%,同比下降92.02%,与上年同期数量相比下降8.04%

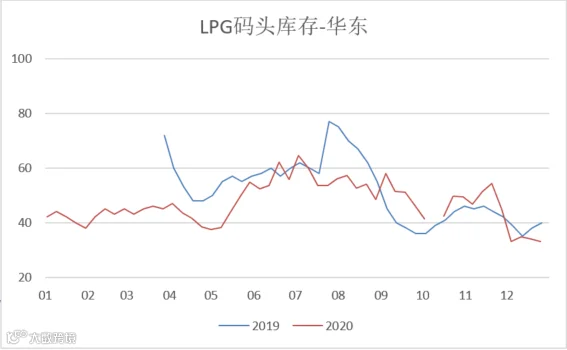

库存:截止到1月21日,根据隆众资讯库存样本统计:华东地区LPG港口库存量约23.6万吨左右,较上周下降5.47%,本周到船较少,虽然本周出货不好但依然呈现降库存趋势。