后市展望

上周pp一直保持高位震荡。目前基本面主要矛盾是供给无压力与下游抵触(需求无跟进)、中游套保量大之间,可以测算到的是,五月份前,进出口可以对冲国产增量,但期货大幅拉涨,下游利润压缩严重,除了BOPP加工费尚可维持,其余皆压缩严重,因此补库偏少,以消耗原料库存以及成品库存为主,开工情况恢复较慢,新订单情况也不容乐观。

行情分析

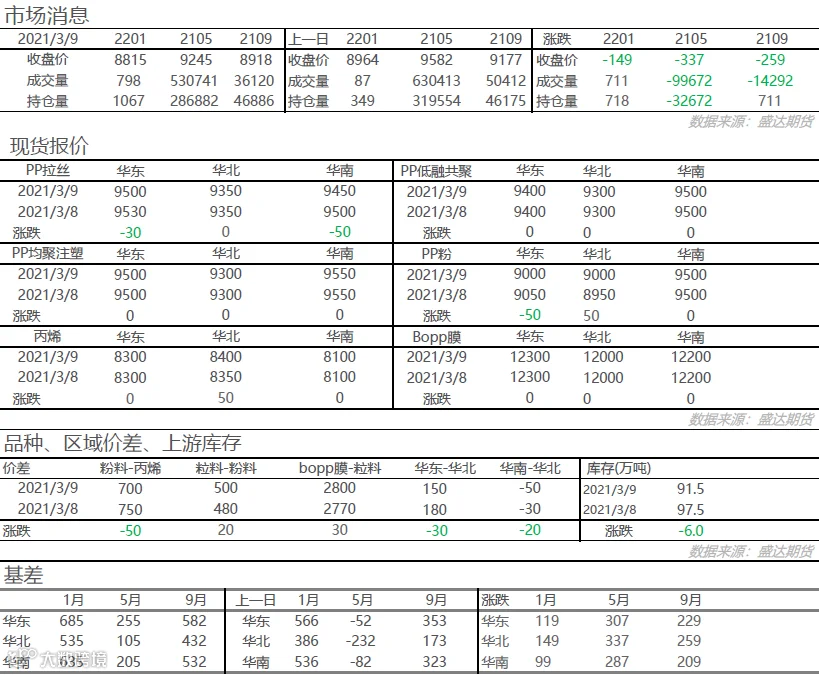

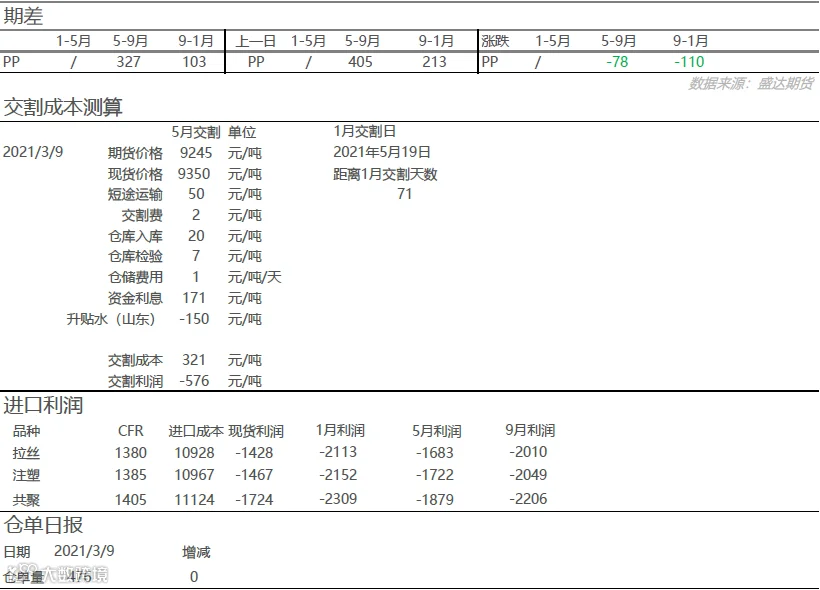

昨日聚丙烯盘面价格高位震荡后尾盘大幅下挫,05合约收于9245,跌149元/吨,09合约收于8918,跌259元/吨,现货价格变动不大维稳为主,低融共聚-拉丝价差收于30元/吨,05合约华东基差收于255元/吨,山东基差收于105元/吨,05-09月差收于327元/吨,09-01月差收于103元/吨。