搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

现货继续小幅走强;期货情绪压力大跌——盛达期货玉米和淀粉周报20210524

>

现货继续小幅走强;期货情绪压力大跌——盛达期货玉米和淀粉周报20210524

盛达期货

2021-05-23

1

导读:一、国际市场1、美玉米大幅下挫 USDA: 截至2021年5月13日的一周,美国玉米出口检验量为1,892,

一、国际市场

1、美玉米大幅下挫

USDA

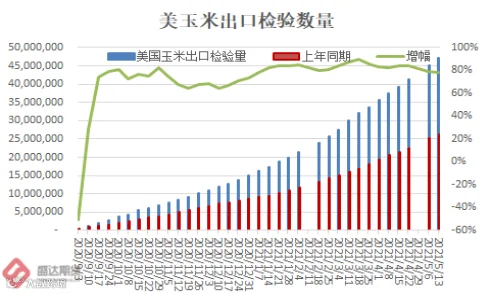

: 截至

2021

年

5

月

13

日的一周,

美国

玉米出口检验量为

1,892,243

吨,上周

1,716,299

吨,去年同期为

1,182,471

吨。迄今为止,美国

2020/21

年度

(

始于

9

月

1

日

)

玉米出口检验总量为

47,055,450

吨,去年同期为

26,365,510

吨。

同比增加

2,070

万吨,增幅

78.47%

。

图

1.1

:美玉米出口与播种出苗情况

数据源:盛达期货研究院

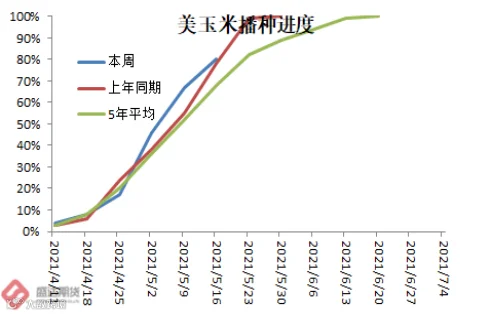

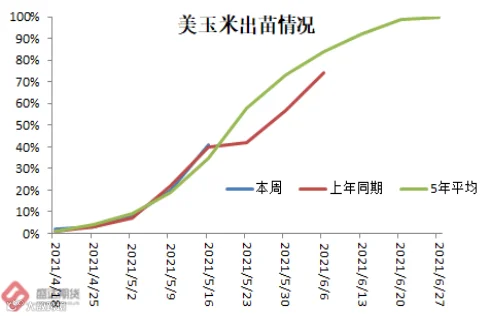

截至

5

月

16

日,美国玉米播种进度为

80%

,高于一周前的

67%

,去年同期

78%

,五年同期均值为

68%

。(

超快的进度才导致市场担忧玉米抢了大豆面积

)此外,美国玉米出苗率为

41%

,上周

20%

,去年同期

40%

,历史均值

35%

。

截至

2021

年

5

月

13

日的一周,美国

2020/21

年度玉米净销售量为

277,600

吨,显著低于上周,但是比四周均值高出

19%

。当周出口量为

2,239,900

吨,创下年度新高,比上周高出

45%

,比四周均值高出

23%

。

图

1.2

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研究院

截止到

5

月

14

日当周,乙醇平均每天生产

103.2

万桶,周环比上涨

5.4%

,年同比上涨

55.6%

。乙醇库存量

1943.3

万桶,周环比上涨

0.21%

,年同比下降

17.7%

。

在最近的十个交易日,中国进口

952

万吨美国玉米。

中国重回市场,美国资金预计从担忧出口不利转向,大量出口导致年末结转库存并不宽裕。也即再次进入天气主导的天气市。

二、国内市场

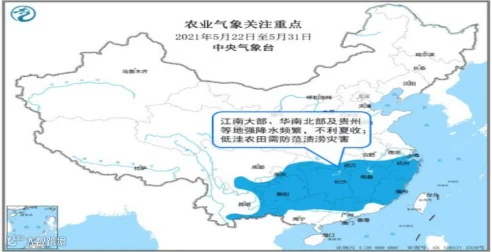

1、未来十天江南大部及贵州强降水仍频繁

本周,北方大部农区水热条件适宜,东北春播进度明显加快;北方冬麦区出现大范围明显降水,利于冬小麦充分灌浆、春播作物雨后趁墒播种以及幼苗生长。长江中下游多阴雨寡照、强降水天气,部分低洼农田受淹、作物倒伏。华南南部、西南地区大部光热充足,利于春播作物生长发育和夏收。

图

2.2

:国内天气最新情况

数据源:盛达期货研究院

预计未来

10

天,北方农区大部多晴好天气,水热适宜,利于冬小麦灌浆乳熟和成熟收晒及春玉米等春播作物苗期生长。江南大部、华南北部及贵州等地强降雨过程频繁,局地伴有强对流天气。

西北、华北大部春玉米处于三叶至七叶期,东北地区处于播种出苗至三叶期;西南地区东部普遍处于七叶至拔节期,广西中西部处于拔节至开花吐丝期,局部已乳熟。

全国春玉米一、二类苗占比分别为

24%

、

75%

,一类苗较上周增加

7

个百分点,二类苗较上周减少

7

个百分点。

5

月

19

日

20

厘米土壤墒情监测结果表明:黑龙江东部、辽宁东部、安徽西南部、湖北大部、湖南大部、江西西部和北部、浙江东南部、福建东北部和西部、广东大部、贵州东南部等地部分地区土壤过湿;内蒙古中部、辽宁西南部、河北大部、山西中部、陕西北部、甘肃南部、四川南部和盆地西部、云南北部和南部等地部分地区土壤缺墒;其余测墒区大部墒情适宜。

2、现货,维持将季节性走强的判断

国内玉米现货价格基本稳定,局部价格震荡偏强。

东北:大部分地区天气情况良好,气温偏高,深加工企业收购价大体稳定。东北深加工已经转向干粮采购阶段,门前挂牌收购价格已经没有了指导意义。

玉米现货价格有望缓慢季节性走高。

华北:华北深加工企业玉米收购价格大体维持稳定,企业厂门到货量维持偏少,粮点供给偏紧,用粮企业采购意愿趋于积极,个别挂价出现上调。

新麦上市抢购造成价格上扬或对玉米价格有积极影响。

南方销区:南方销区饲料企业以进口玉米及替代品为主、以小麦和稻谷为辅,购销活跃度普遍不高,下游刚需补货为主。

北方玉米对于南方饲企已经降至

能量

料的小三地位。

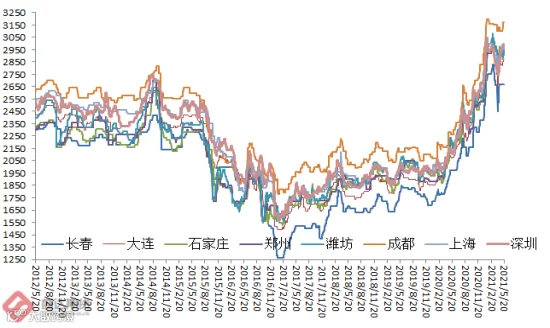

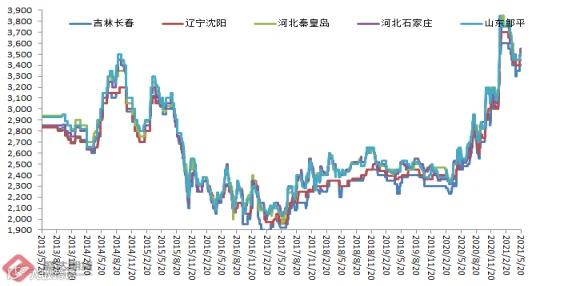

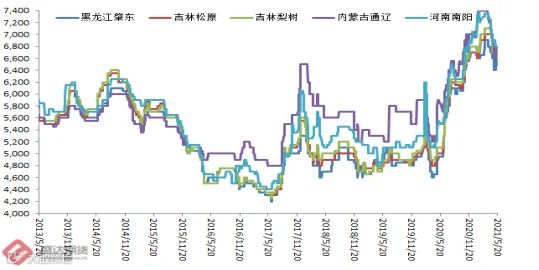

图

2.3

:中国玉米价格情况

数据源:盛达期货研究院

港口

:东北囤粮贸易主体采购成本高、惜售挺价看涨情绪浓,北方港口集港量有所减少,集港成本高企,贸易主体仍有收粮意愿,收购价格上调。

南方港口现货供应偏紧、北港价格上涨及期货市场维持强势等提振,贸易商报价心态坚挺。

3、 环比,北港高点小涨南港持平(

锦州

↑10

元

/

吨

、广东港持平)

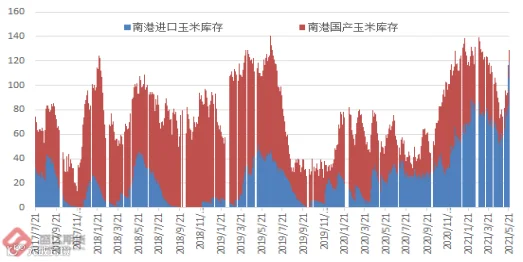

5

月

21

日,广东港口内贸玉米库存

10.3

万吨。外贸玉米库存

118.5

万吨,

占比高达

92%

!

(本周五南港库存较上周环比增

34

.8

万吨)。周五,新粮主流价:目前港口

2020

年二等新玉米报价

2980-3000

元

/

吨,较上周五持平。广东港口玉米市场价格稳中偏强。受短期港口可售现货偏少及后期到货依旧较少提振,贸易商报价心态偏强,同时进口谷物集中到货也制约饲企采购心态。

图

2.4

:北方和南港港口库存与玉米价格

数据源:盛达期货研究院

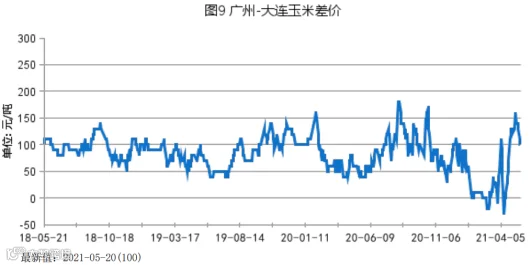

目前,南北港价差在

1

0

0

元

/

吨。理论上进口美国玉米理论利润

287

元

/

吨。

图

2.5

:南北港价差与理论进口利润

数据源:盛达期货研究院

4、生猪跌势有企稳迹象,未来或将小幅反弹;本周西藏新增1例禽流感疫情

农业农村部:

5

月份第

2

周,生猪、白条鸡、牛羊肉价格下降,鸡蛋、活鸡、生鲜乳、玉米、豆粕、配合饲料价格上涨,商品代蛋雏鸡、商品代肉雏鸡价格持平。本周农业农村部新闻办公室

5

月

19

日发布,西藏自治区

那曲

市发生野禽

H5N8

亚型高致病性禽流感疫情。

短期来看,虽生猪价格跌势未止,但是现货这波杀跌或已临近尾声。

6

、

7

、

8

月份或有小幅反弹,高度应该不会像

N

多券商和期货公司说得那么高。但是大势依旧是跌势!

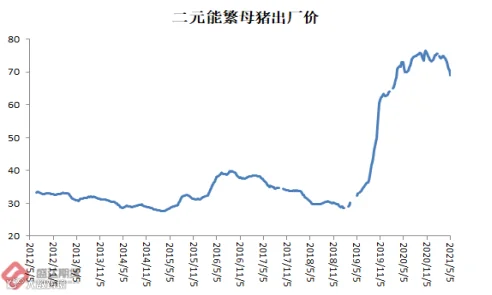

图

2.6

:生猪、二元母猪、仔猪价格情况

数据源:盛达期货研究院

生猪价格。全国活猪平均价格

20.24

元

/

公斤,环比下降

8.0%

,同比下降

36.5%

。全国

30

个监测省份活猪价格普遍下降。华南地区活猪平均价格较高,为

21.94

元

/

公斤;东北地区较低,为

18.46

元

/

公斤。全国猪肉平均价格

34.06

元

/

公斤,环比下降

5.6%

,同比下降

31.8%

。全国

30

个监测省份猪肉价格普遍下降。华南地区猪肉平均价格较高,为

38.04

元

/

公斤;东北地区较低,为

28.66

元

/

公斤。全国仔猪平均价格

75.97

元

/

公斤,环比下降

5.9%

,同比下降

23.8%

。全国

29

个监测省份仔猪价格普遍下降。(

仔猪确如预料,进入加速下跌阶段)

家禽产品价格。全国鸡蛋平均价格

10.10

元

/

公斤,环比上涨

0.9%

,同比上涨

15.6%

。河北、辽宁等

10

个主产省份鸡蛋平均价格

9.24

元

/

公斤,环比上涨

1.4%

,同比上涨

39.2%

。全国活鸡平均价格

19.68

元

/

公斤,环比上涨

0.2%

,同比上涨

0.6%

。白条鸡平均价格

21.60

元

/

公斤,环比下降

0.3%

,同比下降

1.9%

。商品代蛋雏鸡、商品代肉雏鸡平均价格分别为

3.78

元

/

只、

3.70

元

/

只,均环比持平,同比分别下降

8.7%

、

0.8%

。(

虽然肉禽和蛋禽在缓慢去产能中,但产能仍居高位,因此对豆粕和玉米饲用需求不必过于忧虑

)

牛羊肉价格。全国牛肉平均价格

86.27

元

/

公斤,环比下降

0.3%

,同比上涨

4.4%

。河北、辽宁、

吉林

、山东和河南等主产省份牛肉平均价格

79.56

元

/

公斤,环比下降

0.2%

。全国羊肉平均价格

85.19

元

/

公斤,环比下降

0.3%

,同比上涨

7.9%

。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格

83.67

元

/

公斤,环比下降

0.2%

。

(

官方数据显示:多地牛羊肉甚至牛奶价格高位小幅下跌。这或是蛋白整体供应过剩的一个重要标志。

)

生鲜乳价格。内蒙古、河北等

10

个奶牛主产省份生鲜乳平均价格

4.23

元

/

公斤,环比上涨

0.2%

,同比上涨

18.5%

。

饲料价格。全国玉米平均价格

2.97

元

/

公斤,环比上涨

0.3%

,同比上涨

35.6%

。主产区东北三省玉米平均价格为

2.72

元

/

公斤,环比上涨

0.4%

;主销区广东省玉米价格

3.12

元

/

公斤,环比上涨

0.6%

。全国豆粕平均价格

3.72

元

/

公斤,环比上涨

1.1%

,同比上涨

11.0%

。育肥猪配合饲料平均价格

3.59

元

/

公斤,环比上涨

0.3%

,同比上涨

13.6%

。肉鸡配合饲料平均价格

3.62

元

/

公斤,环比上涨

0.6%

,同比上涨

12.1%

。蛋鸡配合饲料平均价格

3.33

元

/

公斤,环比上涨

0.3%

,同比上涨

12.9%

。

短期

6

月份生猪价格或将低位小幅反弹,我们对生猪价格震荡下跌的观点不变,后期压力最大的仍将是禽类产品,目前禽类去产能慢于市场预期;牛羊肉的高价料难持续,多地牛羊肉甚至牛奶价格高位回调,个人认为这或是蛋白供应过剩的一个标志。

5、玉米淀粉出乎市场意料上扬;副产品价格继续小幅回暖

本周近期国内玉米淀粉现货市场价格平稳运行,主要企业稳定执行前期合同订单,但高价新签订单量欠佳。市场走货略有好转,下游终端需求陆续启动。多数市场人士心态平稳,随行就市操作为主。

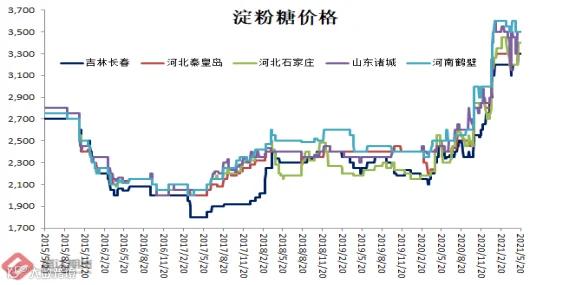

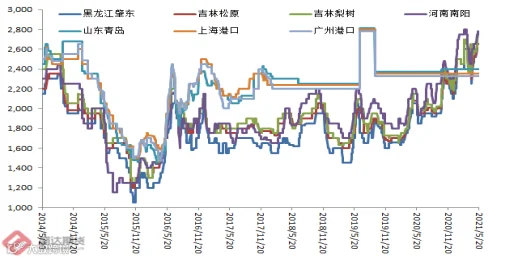

图

2.7

:玉米淀粉价格变动情况

数据源:盛达期货研究院

因我们预计夏季豆粕期货价格将被美盘带动暴涨

,预计后期副产品价格将继续被豆粕带动走高!

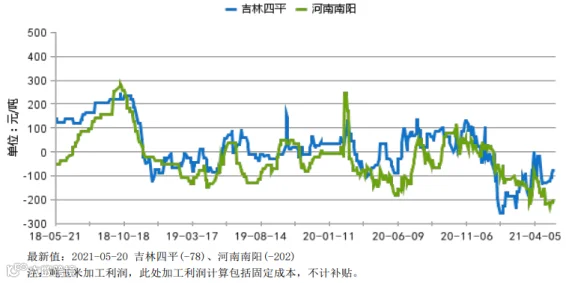

本周五,山东

滨州

玉米淀粉理论加工利润

-

34

元

/

吨;吉林

长春

玉米淀粉理论加工利润

-40

元

/

吨。

图

2.8

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

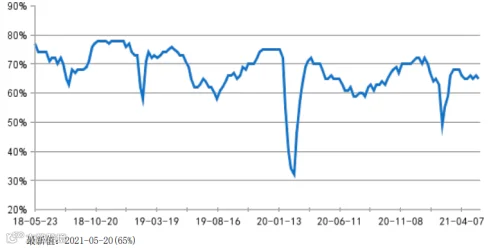

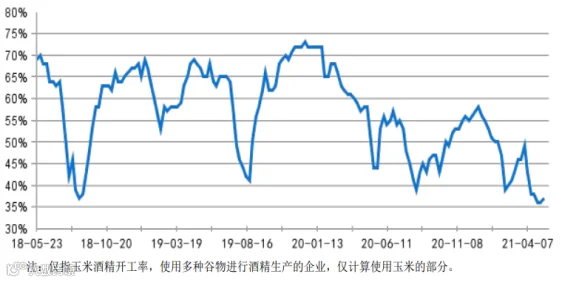

本周,卓创统计,截至

5

月

20

日,玉米淀粉行业开工率在

62.72%

,与上周开工率相比下跌

0.92

个百分点。

图

2.9

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

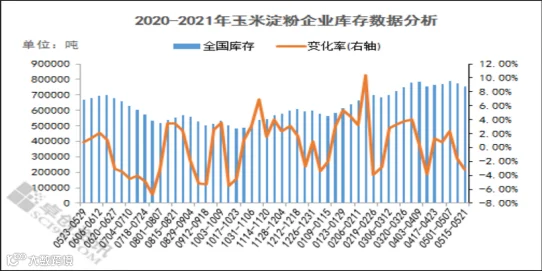

本周,国内玉米淀粉行业库存继续回落,近期市场走货略有好转,下游终端需求陆续启动。据卓创监测,截至

5

月

21

日全国主产区玉米淀粉总库存共计

881700

吨,较上周

(5

月

14

日)下降

22100

吨,降幅在

2.44%

,较去年同期增加

70400

吨,增幅在

8.68%

。

图

2.10

:玉米淀粉企业库存与淀粉糖价格情况

数据源:盛达期货研究院、天下粮仓

综合当下多种因素分析,玉米淀粉现货市场价格下方有成本支撑,上方有供需压力,短期现货市场维持高位震荡运行。

6、玉米酒精价格反弹;DDGS价格相对稳定

本周,国内玉米酒精价格尤其是东北小幅反弹。国产

DDGS

价格相对稳定。

图

2.11

:中国玉米酒精价格与

DDGS

价格情况

数据源:盛达期货研究院

本周,行业开工率

38%

。

图

2.12

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

玉米酒精价格短期波动目前更类似于新冠疫情的晴雨表!后期

DGS

价格或将被豆粕带动走高。

7、现货继续小幅转强;期货情绪压力大幅下挫

本周,东北和华北深加工挂牌价格(市场对麦收腾库压力没啥赶脚就结束了)稳中偏强,南港稳,北港小涨。

在最近的十个交易日,中国进口

952

万吨美国玉米。很多人的惯性思维,进口多自然利空(美玉米相对国内玉米价格非常便宜)。不过,主因中国进口大幅增加,美玉米平衡表越来越不宽松。后期,美玉米进口成本超越

3000

元

/

吨(不加税)的可能性不低。请换位思考,即便国内进口商目前的进口成本仅仅只有

2600-2700

元

/

吨,未来进口成本升至

3000

的时候,进口商有没有必要非得低价甩货???!!!

小麦现货价格有望上扬(部分新麦毒素严重超标导致陈麦销售火爆)

+

美玉米价格夏季有望走高

+

豆粕期现货有望季节性走高,对国内的玉米价格氛围应该有一定的利多效果。

玉米作为大宗农产品,季节性波动的特性异常鲜明,春季低点见过之后,夏季所谓青黄不接时期的走高,也不会缺席。

图

2.1

4

:

大连

玉米

2109

与

2201

合约价格

数据源:盛达期货研究院

期货上,未来利多因素或许超过利空因素;预计价格季节性走高的可能性更高。

图

2.

15

大连玉米淀粉

2109

与

2201

合约价格

数据源:盛达期货研究院

目前,市场确实低估了玉米淀粉需求。季节性走势表明,未来一段时期,玉米淀粉现货和期货价格走高的概率更高。不过,我们认为,玉米和淀粉期货走高的幅度不值得期待。尤其是手中有大把现货头寸的企业和贸易商,不建议买入套保。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货