搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

零售价格偏高是猪肉需求仍未完全恢复的真因

>

零售价格偏高是猪肉需求仍未完全恢复的真因

盛达期货

2021-08-23

3

导读:作者:孟金辉 从业资格号:F30337962021年,鸡蛋期货做多的历经无数心塞时刻,现货涨价往往难以推动

作

者:孟金辉

从业资格号:

F3033796

今年生猪价格同比大跌,行业内分析了众多消费不力的原因,但是我们分析研究认为,零售端价格偏高才是真因。

一、生猪产能恢复超预期,猪价大跌

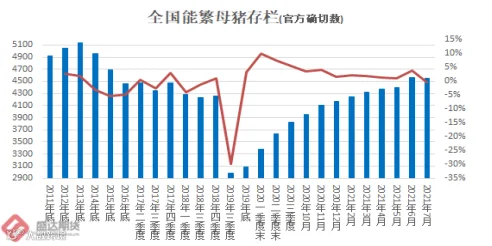

1、生猪存栏已恢复至2017年底的100.2%、能繁母猪存栏相当于2017年末的101.6%

据农业农村部监测,

7

月末全国能繁母猪和生猪存栏量分别恢复到

2017

年年末的

101.6

%、

100.2

%,提前半年实现恢复目标。

(

用

2017

年末数据增加

101.6%

来推算,

2021

年

7

月末能繁母猪存栏

4543.55

万头,较

2021

年半年报数据的

4564

降低

0.5%

,大致合辙。

用

2021

年上半年报

.3911

亿头,环比增长

0.8%

则为

4.4262

亿头,无法对应上

2017

年公报数据的

4.3325

亿头和国家统计局的

2017

年年底存栏

44158.92

亿头。

)

农业农村部畜牧兽医局二级巡视员辛国昌:我们监测,

7

月份生猪存栏量还在惯性增长,但是增幅连续

5

个月收窄,

7

月份环比增幅是

0.8%

,但是能繁母猪存栏量

7

月份环比下降了

0.5%

,这个是连续

21

个月增长之后首次出现下降,养殖结构趋于优化。

国家发改委:据监测,截至

7

月底,全国生猪存栏同比增长

31.2%

,其中能繁母猪存栏同比增长

24.5%

,已经恢复至正常年份水平。

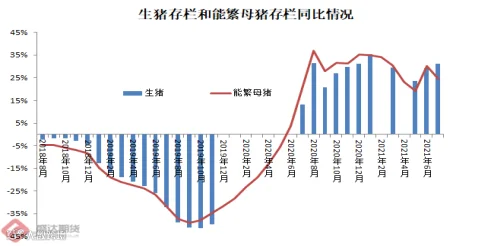

图

1

:

生猪存栏与能繁母猪存栏情况

数据源:盛达期货研究院

图

2

:

2021

年上半年统计公报中生猪存栏、出栏与猪肉产量情况

数据源:盛达期货研究院

市场对

2021

年上半年统计公布数据的关注度或许不够,未予深究。

2021

年上半年猪肉产量

2715

万吨,是

2010

年以来(有据可查)的同期的最高值,实际上也是历史极高值;而自

2009

年以来,下半年猪肉产量往往较上半年增幅超过

10%

;因此完全可以讲:完成农业农村部猪肉产量

5500

万吨左右的“十四五”期间目标毫无压力!

这得益于生猪存栏(

2011

年以来同期数据第

5

位)和出栏(

2012

年以来同期数据第

4

位)的恢复,也源自于牛猪的奉献。

生猪数量不及历史最高,猪肉产量却处于历史最高;那只能是生猪体重处于历史最高值。也即

2019

、

2020

年连续两年超级盈利,造成养殖牛猪成为一种习惯!!!

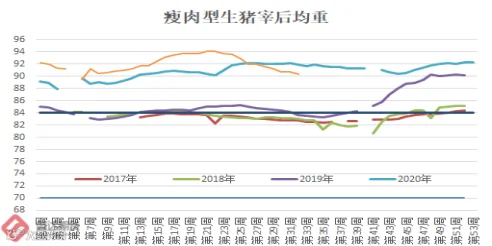

2、牛猪增加猪肉供给(养殖牛猪成为行业信仰且仍将持续一段时期)

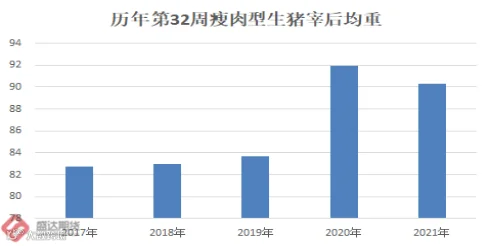

图

3

:

瘦肉型生猪宰后均重和广东月度生猪宰前均重情况

数据源:盛达期货研究院

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,

2021

年第

32

周,全国瘦肉型生猪宰后均重

90.31

公斤

/

头,同比降幅

1.76%

;较

2018

年同期增幅

8.88%

,较

2017

年同期增幅

9.16%

。

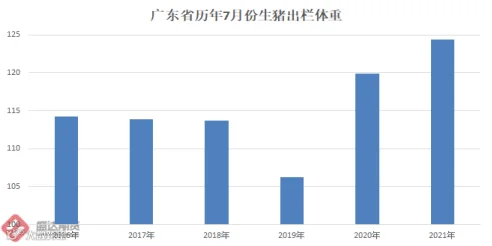

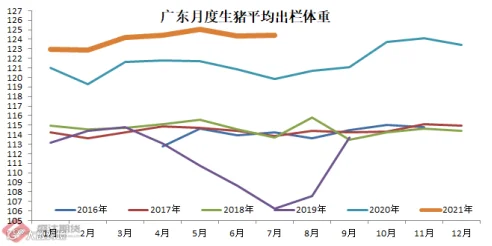

广东省监测:

2021

年

7

月份,跟踪监测的

329

家生猪定点屠宰企业生猪屠宰前平均重量

124.42

公斤,环比上升

0.04%

,同比增幅

3.8%

;较

2017

年增加

9.28%

,较

2016

年同期增幅

8.9%

。(广东作为生猪调入大省,屠宰的是多个省份调入的生猪)

目前,生猪出栏体重虽然出现拐点;但是刚刚出现拐头,也即牛猪离市场期盼的出清,仍有相当大的差距(

与一些行业咨询的调研数据仍有较大差距

),并且二次育肥已经成为生猪行业的重要势力;未来一段时期,牛猪出栏仍会压制生猪市场价格。

未来,行业亏损将导致行业不得不减弱供给压力,而不断趋势性降低生猪体重应该是一条必由之路!

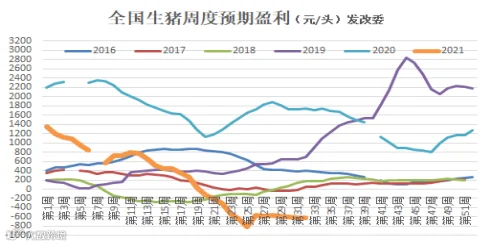

3、利润全面转负(连续亏损最终应该会趋势性削减生猪体重)

据发改委测算:

2021

年

8

月第

2

周,全国生猪预期盈利

-618

.68

元

/

头

。为连续第

13

周预亏(今年小计

32

周,前期连续预期盈利

19

周,之后连续预亏

13

周)。

据山东省监测:

2021

年截止第

32

周,我省猪粮比价为

5.34

:

1

,同比回落

63.19%

,环比回落

1.24%

,连续七周处于

5:1-6:1

之间,处于猪价过度下跌二级预警区间,仍低于盈亏平

衡水

平,生猪养殖行业处于亏损阶段。据监测,行业外购仔猪养殖平均每头亏损

1300

余元

,自繁自养平均每头亏损

300

余元。

据陕西省监测:

2021

年

7

月,散养户平均每出栏

100

公斤生猪

亏损

614.2

元

,规模场平均每出栏

100

公斤生猪亏损

610.35

元

。

据

吉林

省监测:

2021

年第

32

周,外购仔猪的养殖场(户)出栏一头体重

130

公斤重育肥猪平均

亏损

850

元

左右;自繁自育的养殖场(户)出栏一头体重

130

公斤重育肥猪平均

亏损

100

元

左右。

图

4

:

部分省份生猪利润情况

数据源:盛达期货研究院

2019

年、

2020

年,生猪养殖行业赚取了超额养殖利润;且

2021

年

32

周中,连续盈利

19

周,亏损仅仅持续了连续

13

周;

连续亏损将迫使行业不得不向管理要效益,牛猪的养殖效率明显低于标猪,亏损将迫使行业继续清出牛猪,后期生猪体重仍将维持趋势性降低,并不断向标猪体重靠拢。

生猪的产能释放并非达到顶峰,后期形势依旧严峻;即便

2021

年

7

月能繁母猪存栏在连续环比增加

21

个月后首次环比微幅降低!起码行业大多预期,

2022

年养猪的收益将比

2021

年更加严峻!

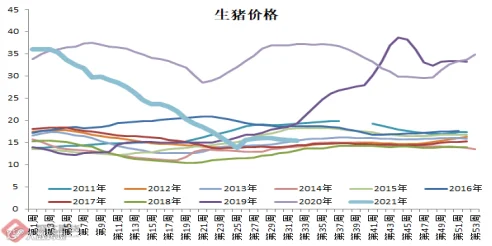

4、生猪价格暴跌

国家发改委最新披露的数据显示,

8

月第

2

周,全国生猪出场价格为

16.11

元

/

公斤,环比上周微跌

0.12%

,较年初本轮高点

36.33

元

/

公斤已跌去

56%

。

据农业农村部监测:

8

月份第

2

周,全国活猪平均价格

15.46

元

/

公斤,比前一周下降

0.6%

,同比下降

58.5%

。

图

5

:

全国生猪价格情况

数据源:盛达期货研究院

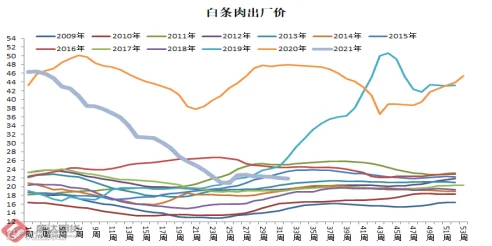

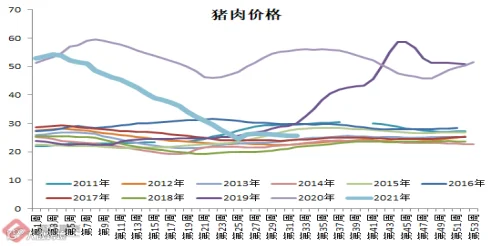

5、生猪价格大跌的结果必然导致猪肉价格大跌

农业农村部监测:

8

月第

2

周,全国猪肉平均价格

25.66

元

/

公斤,比前一周下降

0.4%

,同比下降

54.2%

。

据农业农村部监测,

2021

年

8

月

9

日—

8

月

15

日,白条肉平均出厂价格为

21.83

元

/

公斤,环比下降

0.7%

,同比下降

54.3%

。

图

6

:

全国白条肉和猪肉价格情况

数据源:盛达期货研究院

二、行业内总结了消费不力的几点原因

生猪存栏恢复至

2017

年水准,而生猪、白条、猪肉价格肉眼观察似乎也大致恢复至

2017

年水准,但是市场总体感觉,消费不给力。因此行业总结了几条原因:

1

、新冠疫情造成外出就餐消费下降,影响了猪肉消费;

2

、新冠疫情影响了居民收入,造成猪肉消费不力;

3

、禽肉对猪肉消费的替代,部分具有不可逆性(烹煮

时间

较短、风味的改变等等)。

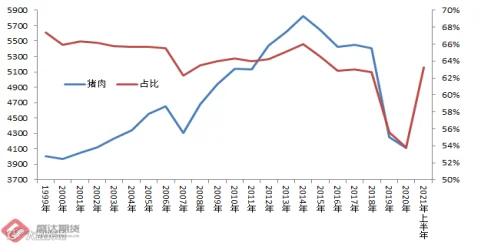

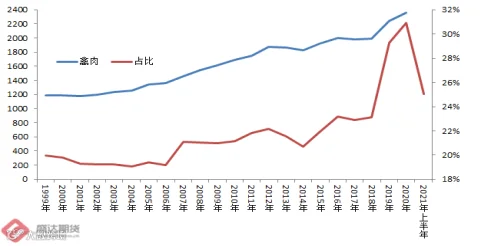

图

7

:

全国肉类产量中猪肉和禽肉占比情况

数据源:盛达期货研究院

不过,实际数据是,

2021

年上半年,肉类产量中,猪肉产量占比已经恢复至

63.27%

;禽肉产量占比减至

25.05%

。

老孟承认,行业内的分析不无道理,但是似乎未说到根上。个人观点认为,因猪肉的零售价格相对高位,才是消费不力的根本原因!

三、需求同比恢复明显;但是猪肉的零售价格

今年,众多官媒数据表明,需求同比增幅异常明显!但仍未恢复至常年水准

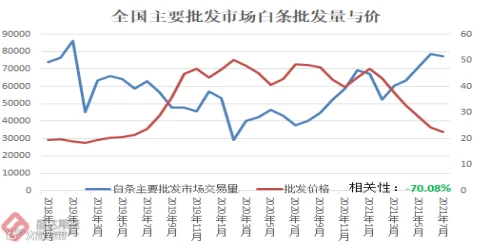

1、主要批发市场白条交易量(农业农村部信息中心)

2021

年

7

月,全国主要批发市场白条交易量

7.718

万吨,环比降低

1.78%

,同比增加

103.94%

。

2021

年

1-7

月,白条交易量

47.03

万吨,

同比暴增

61.12%

。

2021

年

1-7

月,月均白条肉交易量

6.72

万吨,较

2018

年

11

、

12

月均

7.53

万吨,低

10.76%

。白条批发量与价格的相关性为负

70.08%

。依据此数据,

2021

年

1-7

全国猪肉消费同比增幅超过

6

成,仍未完全恢复至正常水准!

图

8

:

全国白条猪肉批发交易情况

数据源:盛达期货研究院

2、新发地市场白条猪批发量(

价格历史同期高位对应消费历史同期低位

)

2021

年

7

月份,新发地市场白条猪批发的加权平均价是

19.12

元

/

公斤,比

6

月份的

18.26

元

/

公斤上涨

4.71%

。

2021

年

7

月白条批发均价,处于

2010

年以来的历史同期第

6

高,也即中部区位。

2021

年

7

月份日均上市量为

1553.87

头,比

6

月份的

1515.1

头增加

2.56%

。

7

月份日均上市量比

2019

年同期的

1874.79

头下降

17.12%

;比

2018

年同期的

1830.13

头下降

15.10%

;比

2017

年同期的

1819.42

头下降

14.60%

。(

北京

生猪消费明显未恢复至常年水准,当然价格也明显高于常年同期)

2021

年

7

月新发地白条日均上市量,

处于

2010

年以来历史同期的第四低!

价格虽然同比降幅明显,但仍处于历史同期高位,那对应的自然是消费量处于历史同期的低位。符合价格与消费的规律常识!

图

9

:

新发地白条猪肉批发交易情况

数据源:盛达期货研究院

2021

年第

32

周,新发地白条交易均价

17.5

元

/

公斤,

2012

年以来历史同期最低;日均交易量

1586.14

头,

2012

年以来历史同期倒数第二低。(北京生猪消费明显未恢复至常年水准)

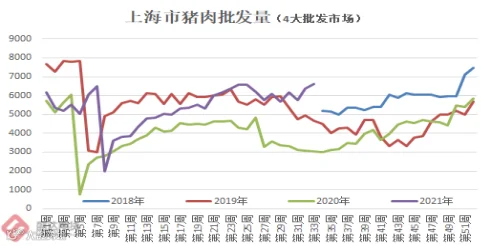

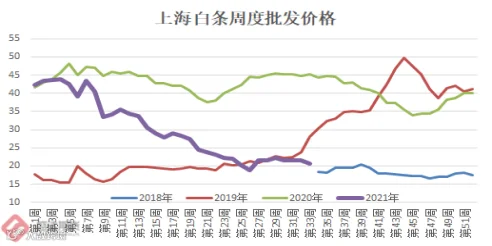

4、

上海

市农业农村委员会的上海猪肉行情分析(周报)

2021

年第

33

周(

8.7-13

日),据上海江杨、上海农产品中心、西郊国际和七宝农产品交易四大批发市场数据,本周猪肉(鲜白条)批发均价

20.59

元

/

公斤,环比下跌

3.96%

、同比下跌

54.48%

。批发市场交易总量

6604

吨,较上周环比增加

3.63%

。

2021

年

1-33

周,上海

4

大批发市场白条成交量

17.89

万吨,

同比大增

38.6%

;

较

2019

年同期明显下降

6.51%

。上海白条量价的相关性为

-69.85%

。依据这个数据,上海猪肉消费端同比增幅近四成。但是低于

2019

年水准,因历史数据缺失。无法推,上海市的猪肉消费是否恢复至常年水准。

图

10

:

上海白条猪肉批发交易情况

数据源:盛达期货研究院

因此,多重数据显示,今年猪肉消费明显好于去年同期,但是远未恢复至常年水准。

其实,背后的原因也异常清晰,价格虽同比暴跌;但是猪肉价格尤其是零售端,猪肉价格,仍远高于常年水准。

据农业农村部监测,第

32

周,全国活猪均价同比跌幅

58.49%

、白条肉均价同比跌幅

54.45%

、猪肉均价同比跌幅

54.19%

。效率在传导中递减!这个数据对比,

正面解释:生猪价格下跌,向消费端传到需要时间,有个过程;但是细细思索,可以说,流通环节过多过长,导致老百姓得到实惠的效率过低!!!

以上仅仅是批发数据的对比,零售数据的对比,就夸张了。

图

11

:

36

个大中城市超市猪肉价格情况

数据源:盛达期货研究院

据发改委监测:

36

个大中城市超市集市均价,

2021

年

6

月精瘦肉均价同比跌幅

42.01%

、肋条肉同比跌幅

42.42%

、带皮后腿肉同比跌幅

47.03%

、肋排同比跌幅

26.6%

。不过基本处于

2015

年以来的历史第二高位!

生猪价格同比跌幅超过

5

成,零售端猪肉价格跌幅仅仅只有

2-4

成。简单粗暴点说:

1-2

成的好处,被流通环节消耗了。消费者者并未完全体会到生猪产能恢复的全部好处和喜悦!

老百姓的口袋里的钱,也不是大风刮来的,何况新冠疫情导致大多数人的钱包还瘪了。简单的选择,就是用

jio

投票,选择相对便宜的替代品蛋白消费。

或许从政策端,更应该想想办法减少流通环节,降低流通费用,会是促进消费有所起色的有力手段!

数据源:盛达期货研究院

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

作者:孟金辉

作者:孟金辉 从业资格号:F3033796

从业资格号:F3033796

盛达期货 作者:孟金辉 从业资格号:F3033796

盛达期货 作者:孟金辉 从业资格号:F3033796