搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

山东HAVE TO涨价引物流;期货2500支撑相对明显——盛达期货玉米和淀粉周报20210726

>

山东HAVE TO涨价引物流;期货2500支撑相对明显——盛达期货玉米和淀粉周报20210726

盛达期货

2021-07-25

0

导读:一、国际市场1、预报转干,美玉米反弹后回落USDA:截至2021年7月8日的一周,美国玉米出口检验量为1,0

一、国际市场

1、预报转干,美玉米反弹后回落

USDA

:截至

2021

年

7

月

8

日的一周,

美国

玉米出口检验量为

1,000,512

吨,上周

1,002,342

吨,去年同期为

1,220,792

吨。迄今为止,美国

2020/21

年度

(

始于

9

月

1

日

)

玉米出口检验总量为

60,163,215

吨。

同比增加

2,363

万吨,增幅

64.7%

。

图

1.1

:美玉米出口与吐丝、优良率情况

数据源:盛达期货研究院

截至

7

月

18

日

(

周日

)

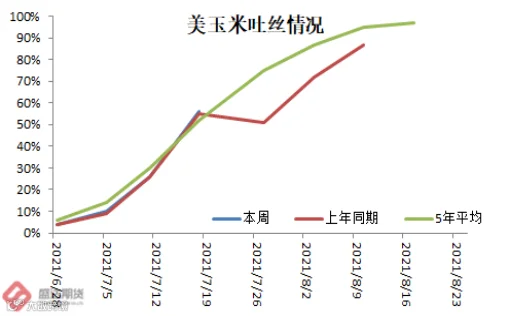

,美国玉米进入吐丝期的比例为

56%,

上周

26%

,去年同期

55%

,五年同期均值

52%

。 玉米进入糊熟期的比例为

8%

,上周

3%

,去年同期

8%

,五年同期均值

7%

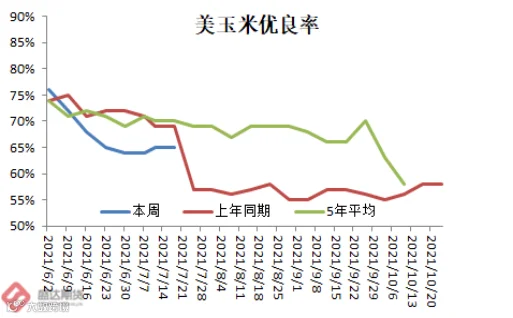

。美国玉米评级优良的比例为

65%

,一周前

65%

,去年同期为

69%

。

截至

2021

年

7

月

15

日的一周,美国

2020/21

年度玉米净销售量减少了

88,500

吨,显著低于上周以及四周均值。当周出口量为

1,003,500

吨,比上周低了

6%

,比四周均值低了

22%

。

图

1.2

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研究院

截止

2021

年

7

月

16

日,美国燃料乙醇的产量为

102.8

万桶,上周为

104.1

万桶

/

每天,产量下降;燃料乙醇的库存为

2251.8

万桶,上周为

2113.4

万桶,库存下降。

意外降雨

+

预报有所好转,美玉米大跌。目前看美玉米天气炒作已近尾声;后期中国进口需求等因素更能左右盘面价格。(美玉米弱的真因是中国一个半月未进口美玉米)

二、国内市场

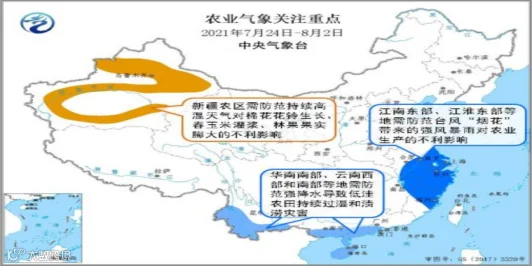

1、本周北方大范围强降水利于农业蓄水储水;未来十天云南等地有较强降水

本周,东北大部光温充足、降水适宜,利于作物生长发育;西北东南部、华北、黄淮等地出现大范围强降水过程,利于土壤增墒和农业蓄水储水,但强降雨造成部分农田出现渍涝、作物受淹和倒伏。江淮、江汉和西南地区大部时段光温水匹配较好,适宜玉米等作物生长发育。江南、华南大部天气较好。

图

2.1

:国内天气最新情况

数据源:盛达期货研究院

预计未来

10

天,内蒙古东北部、云南西部和南部等地有较强降水,总体利于农业蓄水储水和作物生长,需防范暴雨洪涝和强对流天气导致农田渍涝、作物受淹倒伏、果树落果以及农业设施受损。江淮和江南东部需防范台风对农渔业生产的不利影响。新疆农区需防范持续高温天气对棉花、春玉米等作物的不利影响。

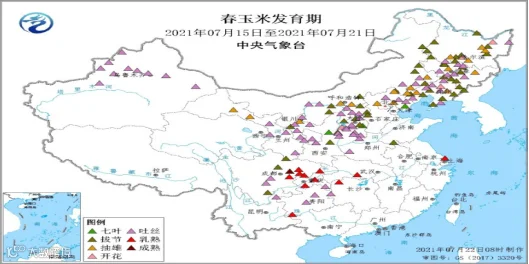

东北、华北、西北地区大部春玉米处于拔节至吐丝期,西南地区大部处于吐丝至乳熟期、局地进入成熟阶段,广西大部已收获。全国春玉米一、二类苗占比分别为

31%

、

68%

,一类苗比上周增加

5

个百分点,二类苗比例比上周减少

3

个百分点。

华北、黄淮、西北地区大部夏玉米处于七叶至拔节期,西南地区大部处于开花至吐丝期,部分进入乳熟期。

2、山东深加工到车量枯竭;HAVE TO 上调挂牌价格来吸引玉米

物流

国内高温高湿天气下,玉米霉变风险增加,贸易商加快出售,下游企业采购有限,打压价格持续弱势。国内玉米现货价格基本稳定,局部价格小幅调整。

东北:传闻部分三方资金可延期到

10

月末,缓解持粮主体走货压力,但玉米深加工产品消费进入淡季,部分深加工企业陆续进入停机检修期,停收范围扩大,替代谷物价格引发用量增加,需求面对玉米价格支撑力度弱。

华北:基层余粮有限,持粮成本不断升高,贸易商出货积极性尚可,企业加工亏损压力增大,部分企业停机检修,开机率进一步下降,采购玉米节奏放缓,购销整体清淡,价格继续承压偏弱。周日,山东深加工到车量

40

辆,较周六减

1

辆。

南方销区:下游需求已经被包括小麦、稻谷、进口玉米、进口小麦、进口高粱、进口大麦等替代品所抢占。部分地区陆续有早熟玉米上市,但上量不多,流入市场量非常少。

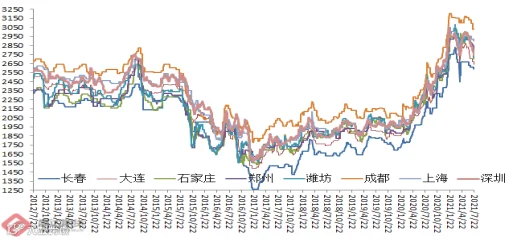

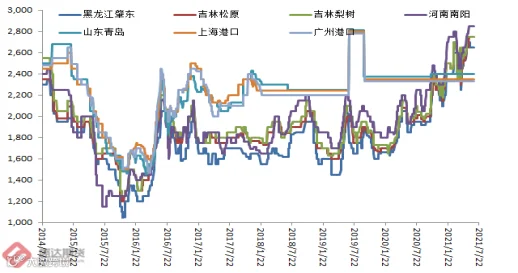

图

2.2

:中国玉米价格情况

数据源:盛达期货研究院

港口

:玉米价格走低叠加降雨天气影响,北方港口集港量维持较低水平,同时南方需求走弱也降低了收购需求,收购主体再次减少。

南方港口期货市场继续走弱、供需宽松及小麦等替代陆续到货等继续制约市场心态,内贸玉米需求仍没有好转,饲料企业采购意向不强。

3、环比,南北港均有所回落(

锦州

↓80

元

/

吨

、广东港

↓40-50

元

/

吨

)

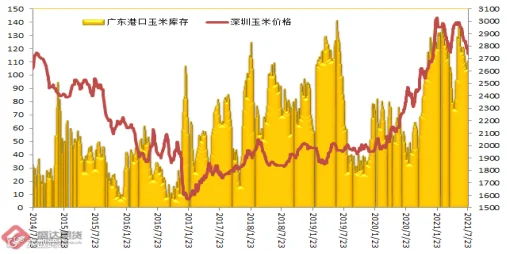

7

月

23

日,广东港口内贸玉米库存

32

万吨。外贸玉米库存

72.9

万吨,

占比

71.15%

!

(本周五南港库存较上周环比增加

7

万吨)。周五,新粮主流价:目前港口

2020

年二等新玉米报价

2710-2730

,较上周五降

40-50

元

/

吨。广东港口玉米市场价格继续走弱,市场供应吃充裕,北港发运成本下降,小麦等替代品占据市场,玉米需求低迷,成交不畅价格承压。

图

2.3

:北方和南港港口库存与玉米价格

数据源:盛达期货研究院

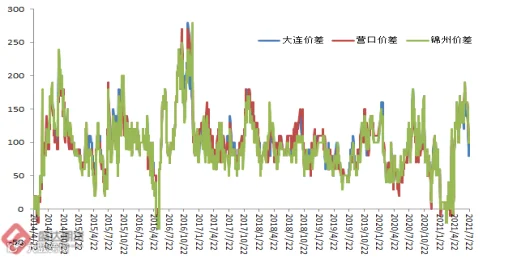

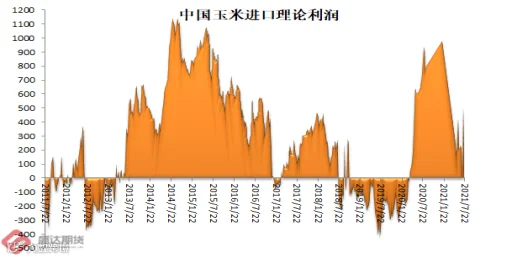

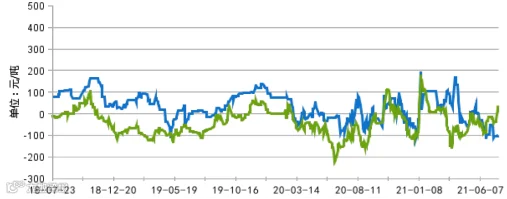

目前,南北港价差在

110

元

/

吨。理论上进口美国玉米理论利润

193

元

/

吨。

图

2.4

:南北港价差与理论进口利润

数据源:盛达期货研究院

4、生猪现货反弹后仍偏弱;本周无新增疫情

农业农村部:

7

月份第

3

周,仔猪、猪肉、活鸡、白条鸡、商品代蛋雏鸡、商品代肉雏鸡、羊肉、玉米、肉鸡配合饲料价格下降,活猪、鸡蛋、生鲜乳、豆粕价格上涨,牛肉、育肥猪配合饲料、蛋鸡配合饲料价格持平。本周无新增疫情。

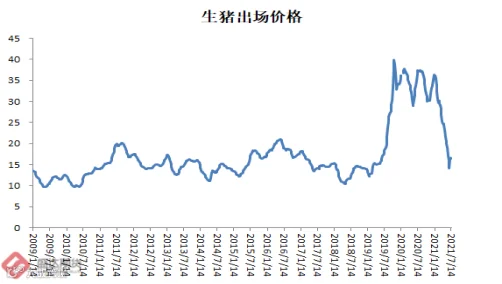

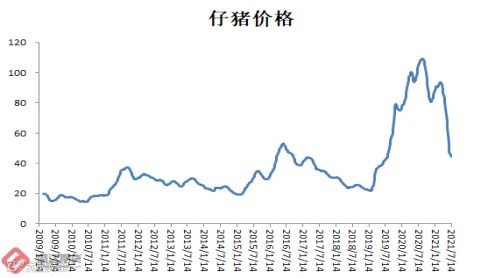

图

2.5

:生猪、二元母猪、仔猪价格情况

数据源:盛达期货研究院

生猪价格。全国活猪平均价格

15.92

元

/

公斤,环比上涨

0.1%

,同比下降

55.9%

。安徽、福建、江西、

重庆

、

上海

、广西等

18

个省份活猪价格上涨,

吉林

、辽宁、四川、黑龙江、内蒙古、

天津

等

12

个省份价格下降。华南地区活猪平均价格较高,为

17.01

元

/

公斤;东北地区较低,为

14.69

元

/

公斤。全国猪肉平均价格

26.29

元

/

公斤,环比下降

0.2%

,同比下降

50.5%

。山东、湖南、福建、甘肃、安徽、广西等

13

个省份猪肉价格上涨,黑龙江、辽宁、

北京

、四川、陕西、

海南

等

16

个省份价格下降,上海猪肉价格持平。华南地区猪肉平均价格较高,为

29.98

元

/

公斤;东北地区较低,为

22.22

元

/

公斤。全国仔猪平均价格

44.32

元

/

公斤,环比下降

2.8%

,同比下降

56.9%

。上海、福建、宁夏

3

个省份仔猪价格上涨,甘肃、江苏、海南、吉林、贵州、四川等

26

个省份价格下降。

家禽产品价格。全国鸡蛋平均价格

9.97

元

/

公斤,环比上涨

0.8%

,同比上涨

24.9%

。河北、辽宁等

10

个主产省份鸡蛋平均价格

8.93

元

/

公斤,环比上涨

1.2%

,同比上涨

50.3%

。全国活鸡平均价格

19.02

元

/

公斤,环比下降

0.5%

,同比上涨

0.6%

。白条鸡平均价格

21.14

元

/

公斤,环比下降

0.2%

,同比下降

0.4%

。商品代蛋雏鸡平均价格为

3.60

元

/

只,环比下降

0.3%

,同比上涨

5.3%

。商品代肉雏鸡平均价格为

2.94

元

/

只,环比下降

0.3%

,同比下降

7.0%

。

牛羊肉价格。全国牛肉平均价格

84.89

元

/

公斤,环比持平,同比上涨

3.0%

。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格

77.96

元

/

公斤,环比下降

0.2%

。全国羊肉平均价格

82.25

元

/

公斤,环比下降

0.4%

,同比上涨

4.3%

。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格

79.32

元

/

公斤,环比下降

0.3%

。

生鲜乳价格。内蒙古、河北等

10

个奶牛主产省份生鲜乳平均价格

4.31

元

/

公斤,环比上涨

0.2%

,同比上涨

20.1%

。

饲料价格。全国玉米平均价格

2.98

元

/

公斤,环比下降

0.3%

,同比上涨

30.1%

。主产区东北三省玉米平均价格为

2.68

元

/

公斤,环比下降

0.7%

;主销区广东省玉米价格

3.08

元

/

公斤,环比下降

0.6%

。全国豆粕平均价格

3.74

元

/

公斤,环比上涨

0.3%

,同比上涨

16.5%

。育肥猪配合饲料平均价格

3.62

元

/

公斤,环比持平,同比上涨

13.8%

。肉鸡配合饲料平均价格

3.63

元

/

公斤,环比下降

0.3%

,同比上涨

12.0%

。蛋鸡配合饲料平均价格

3.36

元

/

公斤,环比持平,同比上涨

13.5%

。

国家连续

3

周收储,虽然短期给现货市场信心。但是

2021

年半年报数据显示,生猪产能恢复确实超常;预计下半年直至

2022

年,仍将有多轮收储。据反馈,牛羊价格在高位回落。以肉蛋奶为代表的蛋白供给进入短期的过剩阶段。后期,牛羊、仔猪等仍居高位的下跌空间更大。

5、库存压力仍在

本周国内玉米淀粉行业库存量缓慢窄幅回落,行业进入缓慢去库存阶段,整体行业库存仍然处于高位运行。一方面部分前期停产或者限产的企业生产线恢复开工,行业供需未出现明显改善,行业供应处于反复不稳定的状态。另一方面受近期原料玉米价格连续下滑的影响下,市场信心遭受重创,市场观望情绪升温,下游终端与贸易商客户操作谨慎,淀粉整体走货情况一般。

本周,副产品价格有所走弱。

图

2.9

:玉米淀粉价格变动情况

数据源:盛达期货研究院

因我们预计夏季豆粕期货价格将被美盘带动暴涨

,预计后期副产品价格将被豆粕带动走高!

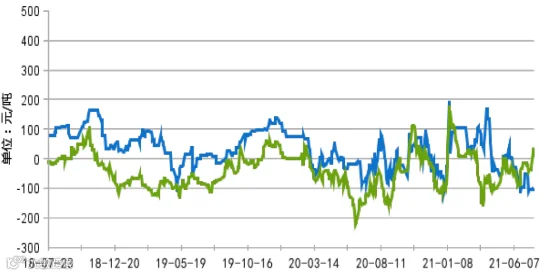

本周五,山东

滨州

玉米淀粉理论加工利润

37

元

/

吨;吉林

长春

玉米淀粉理论加工利润

-100

元

/

吨。

图

2.10

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

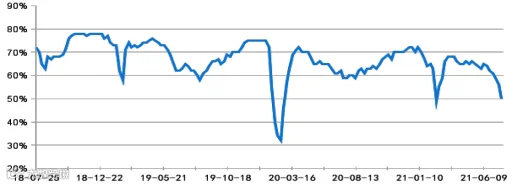

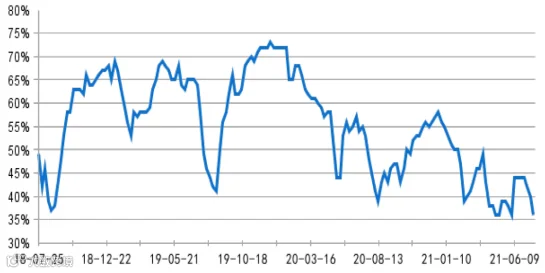

本周,卓创统计,行业开工率为

48.73%

,较上周增加

2.34

个百分点。本周玉米淀粉行业开工率略有上行,主要是山东、河北等地区个别前期停机的企业复工生产。

图

2.11

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

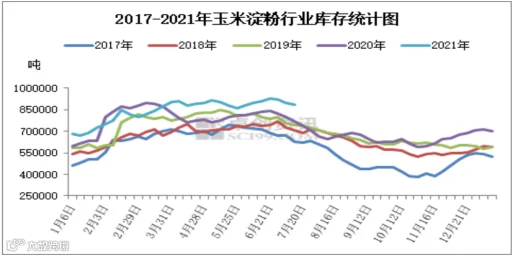

据卓创资讯监测,全国主产区玉米淀粉总库存共计

883400

吨,较上周下降

14200

吨,降幅为

1.58%

。较去年同期增加

177200

吨,增幅为

25.09%

。

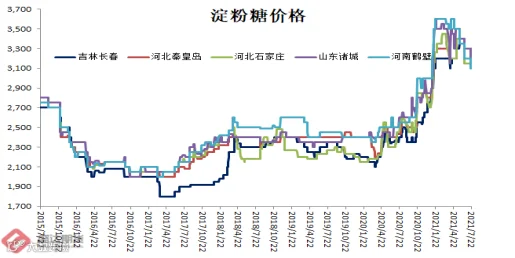

图

2.12

:玉米淀粉企业库存与淀粉糖价格情况

数据源:盛达期货研究院、天下粮仓

短期玉米淀粉现货压力仍存;行业虽然众多企业进入季节性检修,但是行业内觉得还不够多。

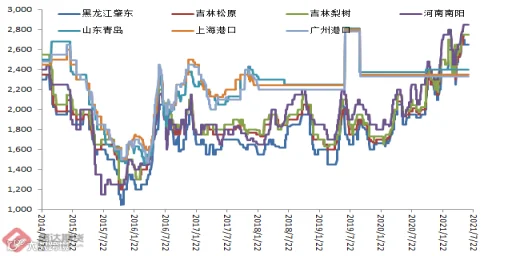

6、玉米酒精&DDGS价格相对平稳

本周,国内玉米酒精价格稳定。国产

DDGS

价格稳定。

图

2.13

:中国玉米酒精价格与

DDGS

价格情况

数据源:盛达期货研究院

本周,行业开工率

36%

,继续小幅下滑

。

图

2.14

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

低开工率导致行业产品压力不大,价格相对平稳。

7、山东上量明显不足,深加工不得不提价引量;期货重重压力未打破2500支撑

本周,现货情绪依旧悲观。山东深加工周五前持续降价,周末期间上量明显不足,有不得不提价引量。

港口价格继续小幅下调。

饲用圈内都在讲替代(进口玉米及替代品

+

小麦)。深加工圈内都在行业深度亏损,开工严重不足。

局部洪水不改丰收前景;请参照

1998

年的洪水与玉米单产。

图

2.1

5

:

大连

玉米

2109

与

2201

合约价格

数据源:盛达期货研究院

行业内的各种利空;叠加美玉米大幅回落、美豆大幅回落。各种利空叠加,玉米合约却未跌破

2500

支撑。

图

2.

16

大连玉米淀粉

2109

与

2201

合约价格

数据源:盛达期货研究院

一旦华北尤其是山东深加工持续上调门前挂牌收购价格;玉米淀粉现货将收到成本支撑,难以再大幅下跌。

中国已经连续一个多月,未购买美玉米

+

美豆;本周末,美国务卿来访,请关注是否会带来进口美国农产品数量的转变。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货