一、国际市场

1、缺乏中国买盘+能源带来额外动力,美玉米上下两难

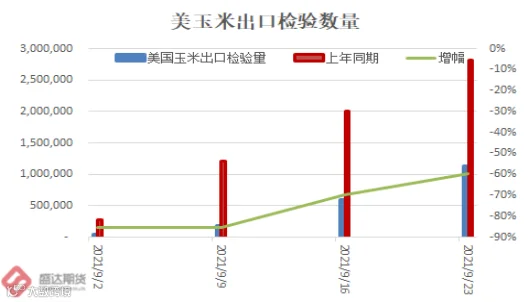

USDA:截至2021年9月23日的一周,美国玉米出口检验量为517,539吨,上周403,422吨,去年同期为826,995吨。迄今为止,美国2021/22年度(始于9月1日)玉米出口检验总量为1,139,580吨。同比下降168万吨,降幅59.6%。

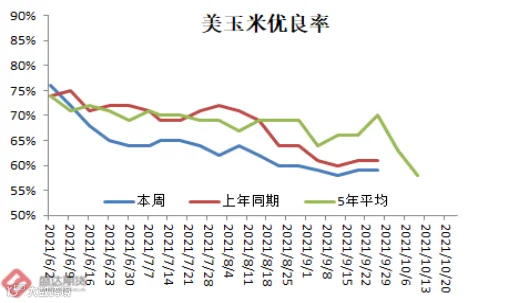

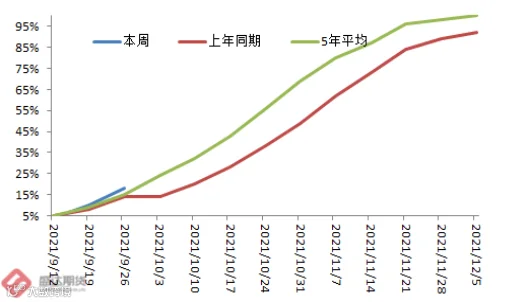

截至9月26日(周日),美国玉米进入凹粒期的比例为97%,上周93%,去年同期98%,五年均值94%。玉米成熟的比例为74%,一周前57%,去年同期73%,五年均值64%。玉米收获进度达到18%,上周10%,去年同期14%,过去五年均值15%。其中伊利诺伊收获21%(上周11%),印第安纳收获15%(上周9%),衣阿华收获9%(上周4%)。美国玉米评级优良的比例为59%,一周前59%,去年同期为61%。

季度库存报告相对利空,但是能源价格走高带来支撑。美玉米按照季节性走势本应逐步走高,但是缺乏中国买盘的利多支撑。

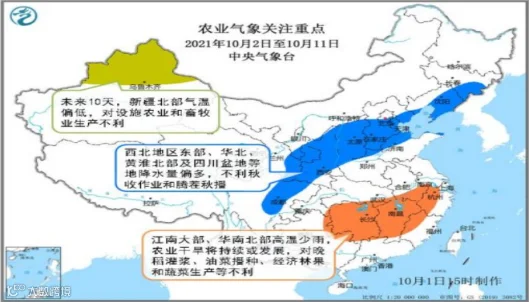

1、未来十天主产区降雨依旧偏多,影响部分区域玉米收获上市

10月上旬,西北东部、华北中南部、东北中南部、黄淮北部、江淮东部等地累计降雨量有40~80毫米,部分地区有100~180毫米;上述大部地区降雨量较常年同期偏多5成至1倍,局地偏多2倍以上。

10月中旬,西北东南部、西南东部、江汉、江南、华南等地累计降水量30~50毫米,部分地区有60~80毫米。此外,华北、黄淮、东北地区等地累计降水量5~20毫米,局地30~40毫米。

本周,全国大部农区气温偏高,总体利于玉米等作物灌浆成熟收晒。华北中南部、黄淮大部、西北地区东部、四川盆地等地降水偏多,部分农田土壤过湿持续,不利作物灌浆乳熟和成熟收晒。江淮、江汉、江南周平均气温为1981年以来同期最高,加之降水偏少,部分灌溉条件偏差的地区出现轻至中度农业干旱。

预计未来10天,北方地区冷空气活动较为频繁,气温较常年同期偏低1~2℃;西北东部、华北、黄淮北部及四川盆地等地多降雨,不利秋收作业和腾茬秋播。江南大部、华南北部等地高温少雨,农业干旱将持续或发展,对晚稻灌浆、油菜播种、经济林果和蔬菜生产等不利。

东北地区、内蒙古、华北、西北地区春玉米处于成熟收获阶段,西南地区已收获完毕。

华北、黄淮、西北地区大部夏玉米处于乳熟至成熟收获阶段,西南地区大部已收获。

10月7-10日,将有一股中等强度冷空气自西向东先后影响新疆北部、西北地区东部及中东部地区。新疆北部、甘肃、青海、内蒙古西部和东北部等地部分地区有降雪或雨夹雪,华北大部、东北、黄淮、四川盆地、长江中下游有小到中雨。

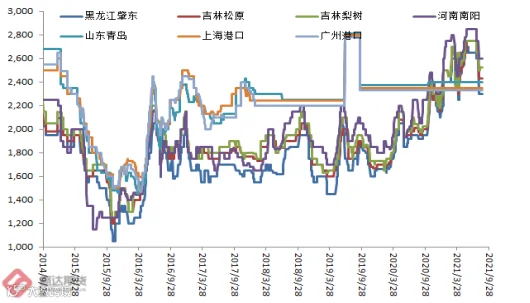

2、节日期间,山东深加工挂牌价格先跌后反弹,降雨对上量影响不明显

国内玉米主产区持续降雨天气影响,新玉米上市的节奏放慢,玉米流通也受到不利影响,市场供应短时偏紧,提振价格逐步止跌回调。国内玉米现货价格基本稳定,局部价格有所上调。

东北:降雨天气使新粮玉米收割节奏放慢,新粮降水分受阻易引发霉变,贸易商收粮积极性不高,中储粮以及深加工企业陆续开库收新粮,余粮仍有持续出货压力,陈粮加速出库,深加工企业挂牌价格进一步下跌。

华北:近期持续降雨影响,影响新玉米上市节奏,本地新粮玉米上量受阻,深加工企业玉米到货减少,多家企业收购价格上涨。10月7日,山东深加工剩余车辆822辆,较昨日减197辆。

南方销区:随着玉米价格回落,猪料生产企业也有采购国产玉米需求,但受制于养殖主体多面临亏损,生产仍以使用小麦为主。

港口:持续降雨天气影响新玉米收割进度,烘干塔开塔不积极,粮源上量减少,北方港口晨间集港量小幅减少,而收购主体增加,价格逐步偏稳。

南方港口内贸玉米到货增量、北港收购价下跌及远期报价低迷等制约,市场整体心态依旧偏弱,部分贸易商为加快出货高报低走,其中蛇口港周比持平。

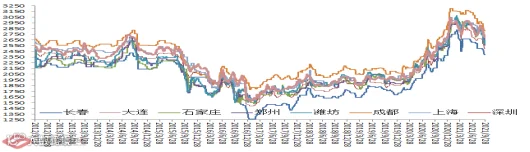

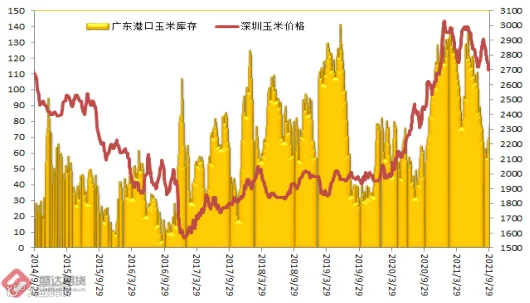

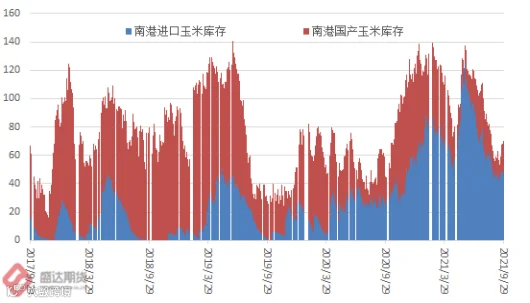

3、环比,南港持平、北港↓20元/吨(锦州持平、广东港持平)

9月29日,广东港口内贸玉米库存19.6万吨。外贸玉米库存57.8万吨,占比74.68%!(本周三南港库存较上周五增加9.8万吨)。周五,新粮主流价:目前港口2020年二等新玉米报价2690-2710,较上周五持平。广东港口玉米市场价格行情维持弱势。受近期港口到货增量、北港收购价下跌及远期报价低迷等制约,市场整体心态依旧偏弱,部分贸易商为加快出货高报低走。

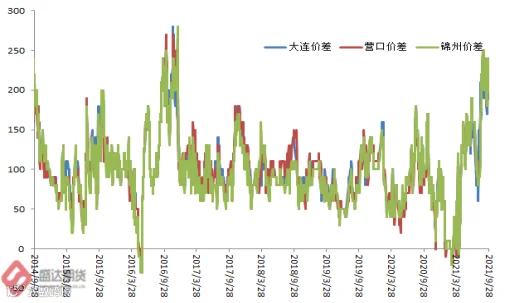

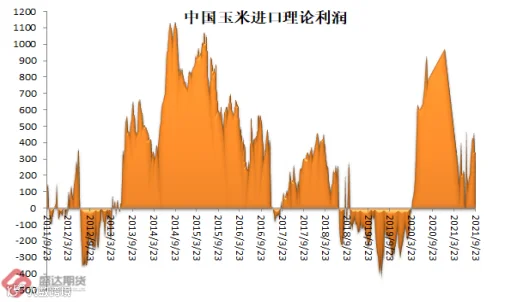

目前,南北港价差在200元/吨。理论上进口美国玉米理论利润345元/吨。

4、收储10月份会逐步体现效果,甚至会延续至11月

农业农村部:9月份第4周,生猪、鸡蛋、商品代雏鸡、玉米价格下降,活鸡、白条鸡、牛羊肉、豆粕价格上涨,生鲜乳、配合饲料价格持平。本周无新增疫情。

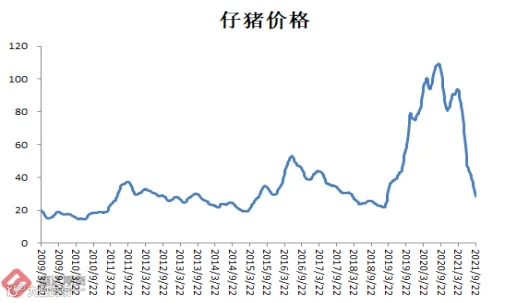

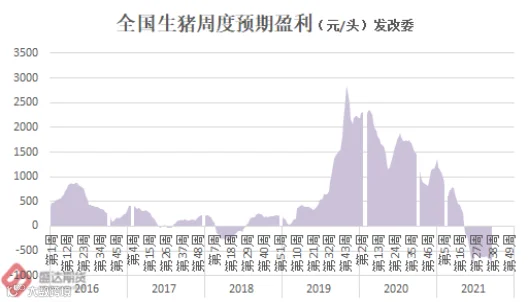

生猪价格。全国活猪平均价格12.97元/公斤,环比下降3.6%,同比下降64.0%。全国30个监测省份活猪价格下降。华南地区活猪平均价格较高,为14.28元/公斤;东北地区较低,为11.94元/公斤。全国猪肉平均价格22.76元/公斤,环比下降2.1%,同比下降58.6%。全国30个监测省份猪肉价格下降。华南地区猪肉平均价格较高,为26.24元/公斤;东北地区较低,为18.42元/公斤。全国仔猪平均价格28.44元/公斤,环比下降6.0%,同比下降73.5%。全国29个监测省份仔猪价格下降。

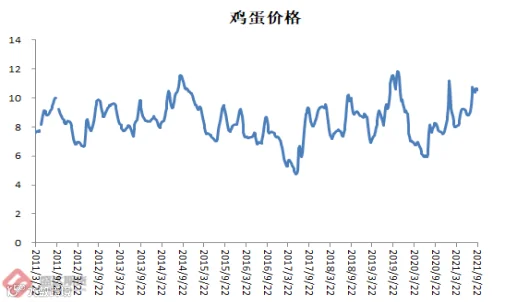

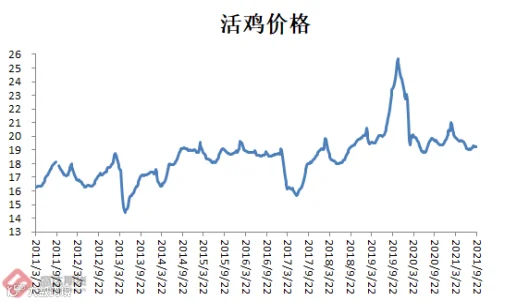

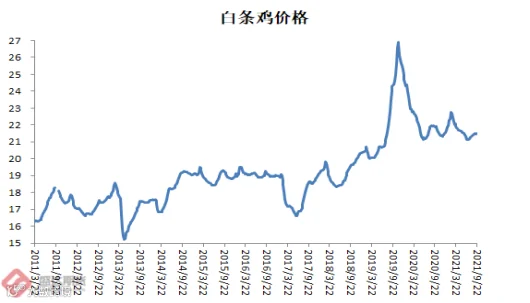

家禽产品价格。全国鸡蛋平均价格11.24元/公斤,环比下降0.2%,同比上涨16.1%。河北、辽宁等10个主产省份鸡蛋平均价格10.55元/公斤,环比下降0.9%,同比上涨27.4%。全国活鸡平均价格19.25元/公斤,环比上涨0.1%,同比下降2.3%。白条鸡平均价格为21.51元/公斤,环比上涨0.2%,同比下降1.9%。商品代蛋雏鸡平均价格为3.68元/只,环比下降0.3%,同比上涨0.5%。商品代肉雏鸡平均价格为3.13元/只,环比下降1.9%,同比上涨4.0%。

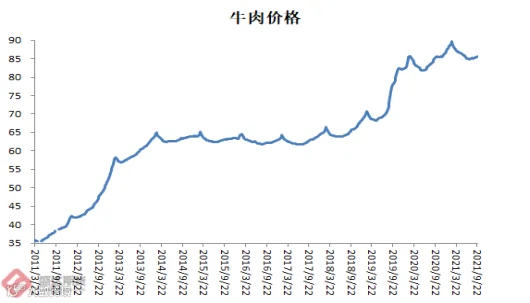

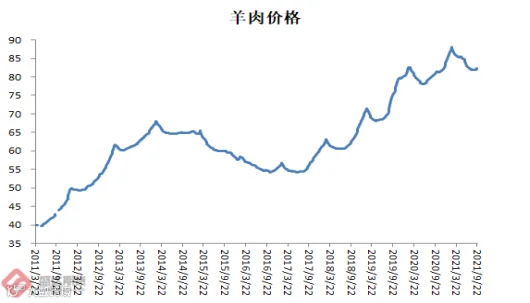

牛羊肉价格。全国牛肉平均价格85.56元/公斤,环比上涨0.2%,同比上涨0.7%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格78.22元/公斤,环比持平。全国羊肉平均价格82.39元/公斤,环比上涨0.3%,同比上涨2.1%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格78.75元/公斤,环比上涨0.3%。

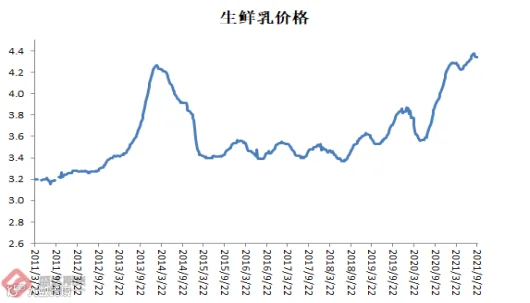

生鲜乳价格。内蒙古、河北等10个奶牛主产省份生鲜乳平均价格4.34元/公斤,环比持平,同比上涨12.4%。

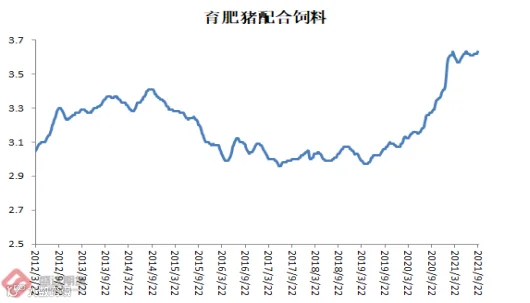

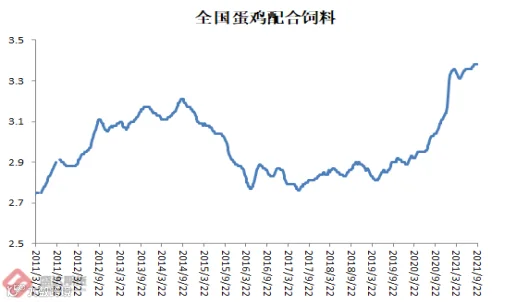

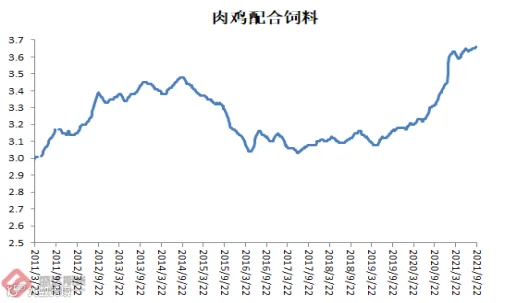

饲料价格。全国玉米平均价格2.90元/公斤,环比下降0.7%,同比上涨18.4%。主产区东北三省玉米平均价格为2.58元/公斤,环比下降0.8%;主销区广东省玉米价格3.05元/公斤,环比下降0.3%。全国豆粕平均价格3.87元/公斤,环比上涨0.8%,同比上涨17.6%。育肥猪配合饲料平均价格3.63元/公斤,环比持平,同比上涨11.0%。肉鸡配合饲料平均价格3.66元/公斤,环比持平,同比上涨10.6%。蛋鸡配合饲料平均价格3.38元/公斤,环比持平,同比上涨11.2%。

短期,市场仍在承压下跌。但是,很快全国和各省的冻猪肉收储政策将纷纷出台。政策出台后,稳定市场情绪,生猪价格有望超跌反弹;反弹甚至有望延续至11月份。但是,小200万吨的冻猪肉库存将压制猪价反弹高度。仔猪、猪肉零售、鸡蛋、鸡肉、牛羊肉的压力仍在。

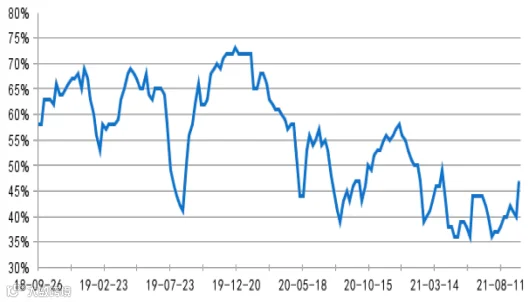

本周,部分前期停机的企业复工生产,山东地区开工负荷有明显提升。供应量增加的原因一方面随着天气转晴后新季玉米上市进度加快,玉米供应紧张的状况缓解。另一方面是随着主副产品价格上涨,行业盈利空间扩大,在高利润的刺激下,企业开工积极性好转。国内玉米淀粉行业库存继续下降,当前行业库存水平已低于去年同期。首先行业开工率仍处于偏低的位置,玉米淀粉产量受损是造成库存下降的主要原因。其次因临近国庆假期,下游终端与贸易商担心节日期间物流发运不畅,节前进行集中补货保证生产所需。再次近期受原料玉米价格上涨带动,玉米淀粉价格出现一波连续上涨,价格提涨之后,下游提货积极性明显好转,前期合同订单加速向现货市场转移。9月份玉米淀粉产量受损明显高于去年同期,短期供应端基本无压力。

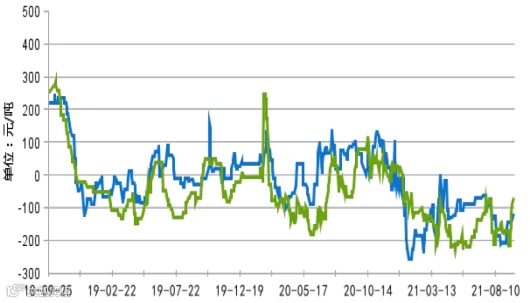

本周五,山东滨州玉米淀粉理论加工利润55元/吨;吉林长春玉米淀粉理论加工利润20元/吨。

本周,卓创统计,50.63%,较上周上涨2.34个百分点。

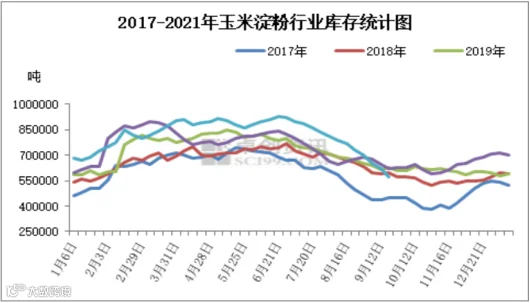

图2.12:玉米淀粉行业开工率情况 据卓创资讯监测,截至9月30日全国主产区玉米淀粉总库存共计574900吨,较上周下降47400吨,降幅7.62%。较去年同期下降55300吨,降幅8.77%。

据卓创资讯监测,截至9月30日全国主产区玉米淀粉总库存共计574900吨,较上周下降47400吨,降幅7.62%。较去年同期下降55300吨,降幅8.77%。

玉米淀粉现货因江苏和山东限电,走货较快,库存下降。而成本走低促使行业利润好转,因此行业利润有所好转。行业供给受限将持续相当长一段时期。

本周,行业开工率47%,较上周明显恢复。原料玉米成本走弱,促使行业开工率明显有所恢复。

本周供需相对平稳,酒精和DDGS价格相对稳定。梦公主回国,市场预期DDGS远期进口量有望大增;但是就目前局势看,这个过程会较预期漫长。

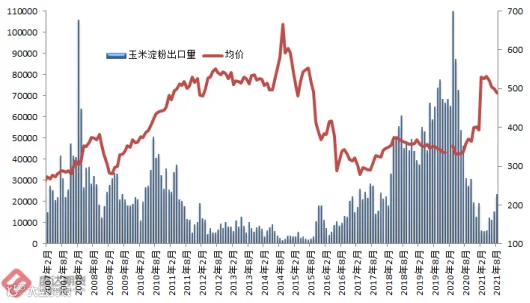

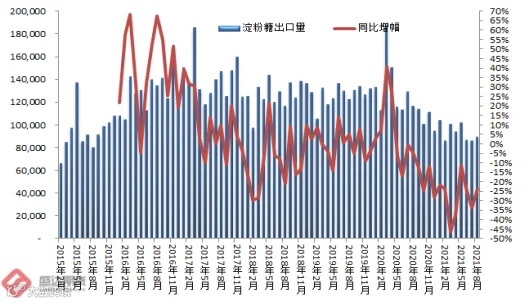

7、玉米淀粉&淀粉糖出口继续相对低迷;中国木薯淀粉进口增加

据海关数据显示:2021年8月中国出口玉米淀粉2.324万吨,环比增幅53%,同比降幅24.13%;1-8月小计出口9.97万吨,同比降幅81.49%。

受全球疫情及国内玉米淀粉价格持续冲高+RMB相对坚挺影响,国内玉米淀粉出口量下滑明显。

若按照前8个月月均出口量1.2344万吨推算,则2021年玉米淀粉总出口量在14.81万吨,降幅76.23%。

若按照前八个月的同比增幅来推算,则2021年玉米淀粉总出口量在11.53万吨,同比减少81.49%!

也即,目前即便仍有出口退税的加持,原料成本高企已经把红利吞吃殆尽;何况,RMB相对强势,也不利于中国玉米淀粉出口。年内,大概率玉米淀粉出口数量就是同比大幅下降,难以发生神奇的逆转。

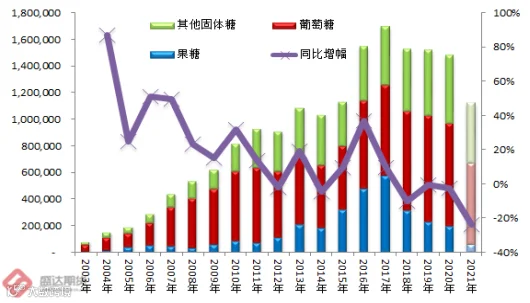

2021年8月中国出口淀粉糖8.92万吨,环比降幅1.32%,同比增幅3.95%。1-8月小计出口量74.87万吨,同比降幅29.23%。

若按照前八个月淀粉糖的各个品种各自月均出口量同比增幅来推算,则2021年淀粉糖总出口量在105.5万吨,降幅28.63%。若按照前8个月的各个淀粉糖品种各自月均数量来简单推算全年,则2021年淀粉糖总出口量在112.3万吨,降幅24.07%。

原料成本抬升+RMB相对强势,导致出口需求逐步下滑。高价抑制出口需求的经典再现。临储收购政策取消以来,原料成本大幅下降,叠加出口退税俩个政策导致的红利,随着价格回升至高位,已经消耗殆尽!

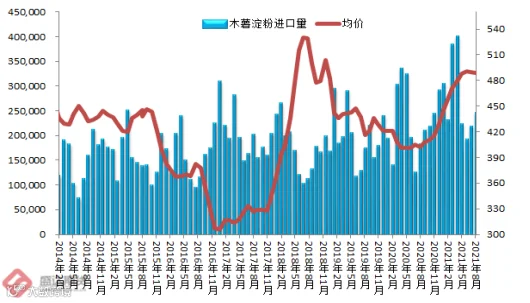

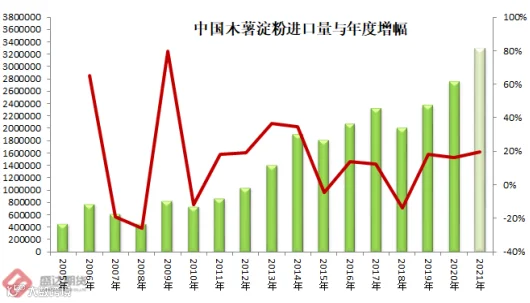

2021年8月,我国进口木薯淀粉24.5万吨,环比增幅12.4%,同比增幅35%。前八个月小计进口219.6万吨,同比增幅22.38%。若按照前8个月月均进口量27.45万吨来推算,则2021年木薯淀粉总进口量在329万吨,同比增幅将在19.51%。

国内成本推动价格继续上扬叠加RMB相对强势,玉米淀粉和淀粉糖出口讲继续有所抑制;木薯淀粉进口继续在需求刺激下增加。(简单朴素有效)

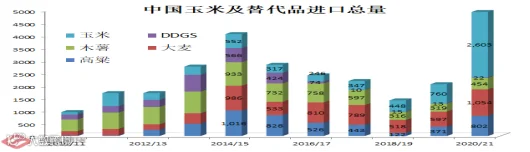

海关数据显示:2020年8月我国进口玉米323万吨、进口高粱81万吨、进口大麦69万吨、DDGS 1.2万吨、进口木薯47万吨。20/21年度的前十一个月,中国玉米及替代品进口4,933万吨(实际上已经明显超过历史最高值的2014/15年度总进口量),这样推算全年大致在5,382万吨,同比猛增161%。后面1个月,中国玉米及替代品进口量有望继续大增。但是,市场预期,10月份之后,进口玉米到港量或将大幅度下降!

梦公主回国,被国内和美国市场都视为国际局势缓和的重要标志。市场也都期待,中国会再次入场大量购买美国农产品。但是,结合目前的种种情况,似乎未必会如预期一样乐观。道路或许会比较曲折。

9、秋雨缠绵对山东上市影响有限;空头明显减仓继续导致主力合约反弹

本周,东北玉米现货价格继续偏弱。南港价格持平,北港高点价格小幅回落。山东深加工门前挂牌价格长假前期弱,尾端反弹。

现货偏弱的局面将持续。主因:上个市场年度,囤货的深加工、饲企、贸易商甚至期现结合的南方资金团队,都很受伤。本年度,敢于出手主动收购囤货的市场主体数量明显下降。2018年至今,每年市场情绪一次集体翻转,2021/22年度冬季,市场情绪继续从上年度的极至乐观转向今年的极至悲观!!!老孟继续认为,站在一起并非安全而是风险!!!

目前看,东北、西北、华北的部分区域降雨或将持续至10月中下旬。华北尤其是山东深加工,上市量将猛增的利空预期打得过足,未来或将HAVE TO上调价格来吸引玉米现货物流。

因山东限电影响开工率,玉米淀粉库存继续下降至低于去年同期水准,行业利润有所好转。下游不得不抓紧备货。山东限电将持续一段时期,而据悉为了迎接2022年冬奥会,华北区域开工不足的情形有望持续。因此玉米淀粉供应受限或将持续相当长一段时期!

梦公主回国,市场普遍预期国际局势缓和,中国进口美玉米有望再启。但综合目前的各种情况,似乎这个过程将经历无数险阻而较市场普遍预期明显漫长。千万别过分笃定,下个市场年度,进口玉米及替代品到港数量异常庞大且异常顺利。

现货玉米;华北山东往往是十一期间见到收获期低点。而东北往往在11月下旬至春节前见底。

资金减仓,2201合约继续反弹至2520。未来,期货2201合约再次考验2450支撑有效性的可能性不小。

因限电导致行业供给受限,叠加后期冬奥会召开依旧会使得供给受限;叠加元旦距离春节时间较近,旺季需求增幅相对明显。玉米淀粉现货和期货未来或将保持相当一段时期的强势!

盛达期货

盛达期货