搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

收储红利未消散;期货升水终回归

>

收储红利未消散;期货升水终回归

盛达期货

2021-10-25

2

导读:目前来看,冻猪肉的第二次收储对现货市场价格情绪的刺激仍在,本周末生猪现货报价依旧大涨。但是结合猪周期、季节性

目前来看,冻猪肉的第二次收储对现货市场价格情绪的刺激仍在,本周末生猪现货报价依旧大涨。但是结合猪周期、季节性、仔猪出生等多重情况,我们分析认为,明年春节后生猪期货

2203

、

2205

合约压力较大,升水状态会逐步向现货价格回归。

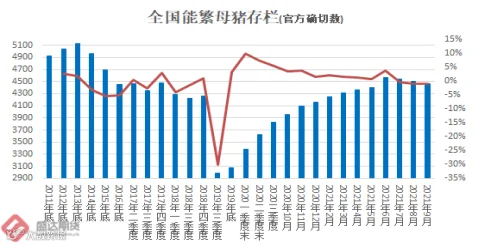

一、生猪产能恢复势头良好

1、生猪存栏已恢复至2017年底的101.01%、能繁母猪存栏相当于2017年末的99.71%

10

月

18

日,国家统计局

2021

年三季度季报:前三季度,全国猪牛羊禽肉产量

6428

万吨,比上年同期增加

1176

万吨,增长

22.4%

。猪肉产量大幅增长,牛羊禽肉产量稳定增长,禽蛋产量有所下降,牛奶产量较快增长。生猪产能加快释放,生猪出栏同比大幅增长。前三季度,生猪出栏

49193

万头,比上年同期增长

35.9%

,增速比上半年进一步加快

1.5

个百分点;猪肉产量

3917

万吨,增长

38.0%

。三季度末,生猪存栏

43764

万头,同比增长

18.2%

,比二季度末略降

0.3%

;其中,能繁殖母猪存栏

4459

万头,同比增长

16.7%

,比二季度末下降

2.3%

。牛羊禽肉、牛奶产量增加,禽蛋产量略有减少。前三季度,全国牛肉产量

468

万吨,比上年同期增加

17

万吨,增长

3.9%

;羊肉产量

341

万吨,增加

17

万吨,增长

5.3%

;禽肉产量

1702

万吨,增加

63

万吨,增长

3.8%

;禽蛋产量

2434

万吨,减少

59

万吨,下降

2.4%

;牛奶产量

2514

万吨,增加

186

万吨,增长

8.0%

。

图

1

:

生猪存栏与能繁母猪存栏情况

数据源:盛达期货研究院

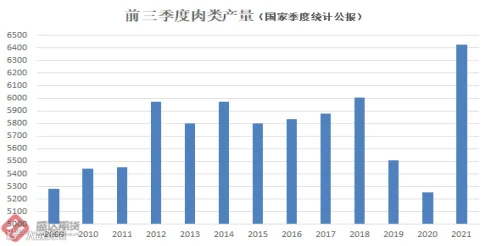

其中,

2021

年前三季度猪肉产量

3917

万吨,是

2010

年以来(有据可查)的同期的第三高值。

这得益于生猪存栏和出栏的恢复,也源自于牛猪的奉献(生猪存栏和出栏恢复程度不及猪肉产量,体重增加的贡献不容忽视)。

图

2

:

历年前三季度猪肉产量和肉类产量情况

数据源:盛达期货研究院

前三个季度,肉类产量

6428

万吨,是历史最高值,这一方面反映了肉类供给的巨大压力;另一方面,也在一定程度上反驳了国内肉类消费已经达到峰值的主流观点。

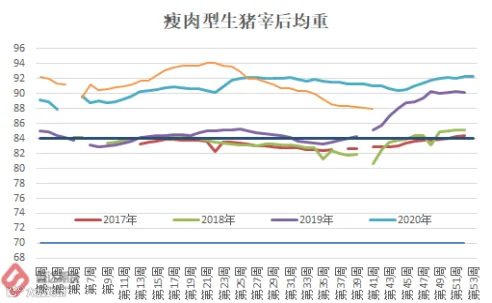

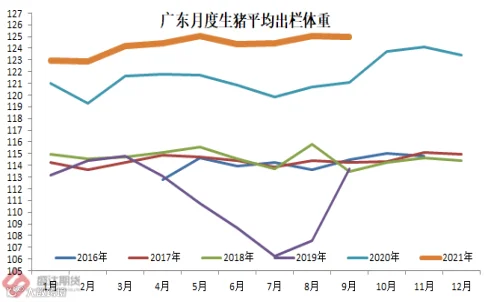

2、牛猪供给在减少,但大猪供给压力仍在(生猪体重拐头,但仍远超历史同期体重水准)

猪胖了的问题远未解决

图

3

:

瘦肉型生猪宰后均重和广东月度生猪宰前均重情况

数据源:盛达期货研究院

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,

2021

年第

41

周,全国瘦肉型生猪宰后均重

87.94

公斤

/

头,同比降幅

3.44%

;较

2018

年同期增幅

9.04%

,较

2017

年同期增幅

6.14%

。

广东省监测:

2021

年

9

月份,跟踪监测的

321

家生猪定点屠宰企业生猪屠宰前平均重量

124.94

公斤(

2016

年

5

月以来第

2

高),环比下降

0.06%

,同比增幅

3.8%

。(广东作为生猪调入大省,屠宰的是多个省份调入的生猪,也即一定程度上可以代表多省生猪体重情况)

目前,生猪出栏体重虽然出现拐点;但是所谓牛猪、象猪供给下降不少,不过肥猪供给依旧不少。个人认为:未来生猪体重仍有不低的下降空间。

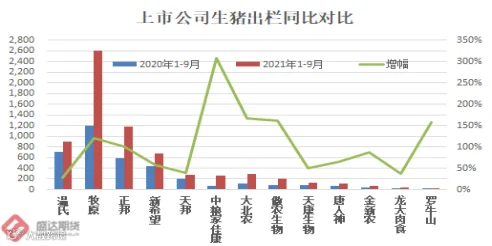

3、9月上市公司生猪出栏量继续同比大增

牧原、正邦、温氏、新希望(

2021

年上半年生猪出栏数量前

4

名)等

13

家上市企业,他们月度生猪销售简报显示:

2021

年

9

月生猪出栏小计

885.91

万头,环比增幅

10.42%

。;同比增幅

55.43%

。

2021

年前三个季度,上述

13

家企业,生猪出栏总计

6771.55

万头,同比增幅

91.8%

。

13

家头部上市企业

2021

年

1-9

生猪出栏合计

6772

万头,只有统计局公布的同期全国生猪出栏

49193

万头的

13.76%

(

13

家头部企业生猪出栏

V

S

全国生猪出栏仍不高;也即行业集中度仍非常低,未来数年头部企业的扩张势头仍将持续。农业农村部:预计

2020

年生猪养殖规模化率能够达到

57%

左右。)

13

家公司的

2021

年

1-9

生猪出栏量,全部同比大幅增加。其中最低

27.03%

(温氏)、最高

308%

(中粮家佳康)。头部企业均有不同程度的扩张。

牧原集团,继续巩固自身行业龙头的市场地位。

2020

年

12

月以来,牧原的生猪出栏数量占

13

家头部上市公司同期出栏生猪数量的

3

成以上!不过,牧原

2021

年前三季度出栏生猪头数也仅仅只占全国的

5.31%

。

图

4

:

13

家上市公司生猪出栏量情况

数据源:盛达期货研究院

4、利润全面转负(连续亏损正在削减生猪产能但远未结束)

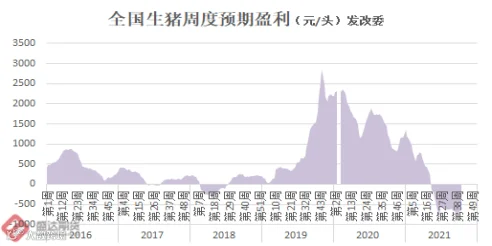

据发改委测算:

2021

年

10

月第

2

周,全国生猪预期盈利

-632.78

元

/

头

。为连续第

22

周预亏。

据湖南省监测:

2021

年第

42

周,养殖户出栏生猪

亏损

400

元左右

。为连续第

21

周亏损。

据山东省监测:

2021

年第

41

周,生猪行业依然处于全面亏损,目前自繁自养生猪亏损约在

500

元

/

头,外购仔猪养殖亏损约为

1000

元

/

头。

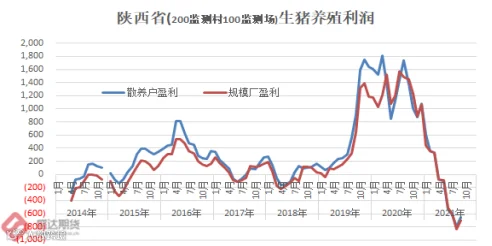

据陕西省监测:

2021

年

9

月,散养户平均每出栏

100

公斤生猪

亏损

656.63

元

,规模场平均每出栏

100

公斤生猪

亏损

702.02

元

。

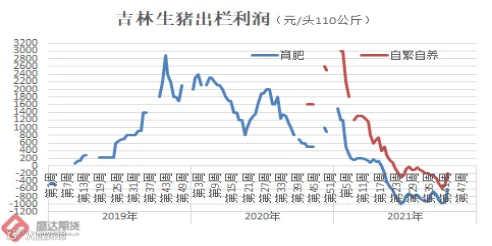

据

吉林

省监测:

2021

年第

42

周,外购仔猪的养殖场(户)出栏一头体重

130

公斤重育肥猪平均

亏损

620

元

左右;自繁自育的养殖场(户)出栏一头体重

130

公斤重育肥猪平均

亏损

200

元

左右。

图

5

:

部分省份生猪利润情况

数据源:盛达期货研究院

2019

年、

2020

年,生猪养殖行业赚取了超额养殖利润;

2021

年

41

周中,前期连续盈利

19

周,之后亏损持续了连续

22

周。生猪的产能释放并非达到顶峰,后期形势依旧严峻!我们预计,

2022

年才是本轮猪周期生猪产能压力最大的年份,价格压力最大的时期大概率在

2022

年春节后。

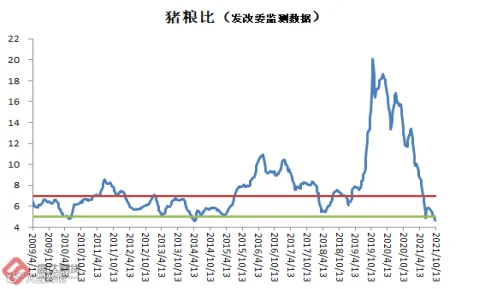

二、国家第二轮收储,才是短期生猪价格反弹的主因

2021

年

10

月

10

日,国家

3

万吨猪肉收储。

图

6

:

发改委监测的猪粮比情况

数据源:盛达期货研究院

近日,河南省将开展冻猪肉收储,本次省级猪肉储备数量为

3350

吨冻猪肉,储备期

6

个月(

2021

年

11

月至

2022

年

5

月)。

10

月

18

日,国家统计局新闻发言人、国民经济综合统计司司长付凌晖在会上透露,年内中央第二轮的冻猪肉收储即将启动,有利于猪肉价格稳定。

目前,中央和各个省份的冻猪肉收储,有望在四季度稳定甚至刺激市场情绪。收储对市场的正向影响仍远未结束!!!

本周末,北方屠企采购难度一般,养殖场户出栏意愿不强,南方屠企采购难度依旧存在,西南养殖企业猪价上涨明显,一些猪企

140

公斤以上生猪已经回到

8

元

/

斤以上,西南成为继东北之后又一个涨价龙头。

但是,从行业逻辑维度,收储虽然利用短期价格回暖反弹,但是却明显减缓了行业去产能的步伐;压力后移,中长期或将继续增加市场压力。我们依旧强调:

2022

年才会是本轮猪周期的产能峰值和价格谷底,压力最大时期大概率在

2022

年春节后。

三、需求同比恢复明显(

不知

N

多大咖们所谓需求恢复不佳的观点从何而来

)

今年,众多官媒数据表明,需求同比增幅异常明显!

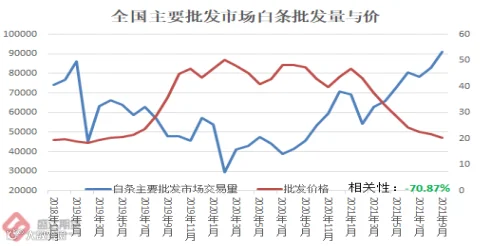

1、主要批发市场白条交易量(农业农村部信息中心)

2021

年

9

月,全国主要批发市场白条交易量

9.1169

万吨,环比增加

10.09%

,同比增加

99.5%

,

是

2018

年

11

月以来的单月最高值

。

2021

年

1-9

月,白条交易量

65.77

万吨,

同比暴增

70.78%

。白条批发量与价格的相关性为

负

70.87%

。

图

7

:

白条猪肉批发交易情况

数据源:盛达期货研究院

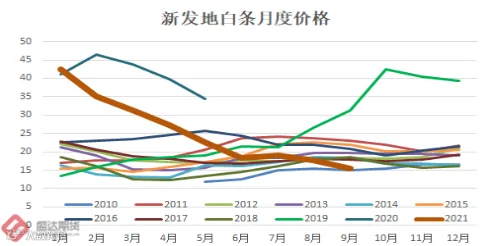

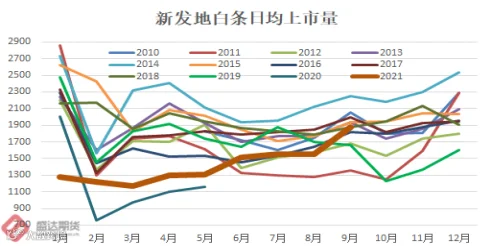

2、新发地市场白条猪批发量(

9

月同期、第

42

周同期对比均难说消费较差

)

2021

年

9

月份,新发地市场白条猪批发的加权平均价是

15.42

元

/

公斤,环比下降

13.27%

。

2021

年

9

月份日均上市量为

1878.43

头。

处于

2010

年以来同期值第

6

。

图

8

:

新发地白条猪肉批发交易情况

数据源:盛达期货研究院

2021

年第

42

周,新发地白条交易均价

17

元

/

公斤;日均交易量

2132.72

头,

2013

年以来同期值第

2

。

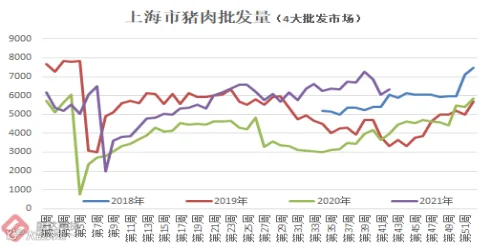

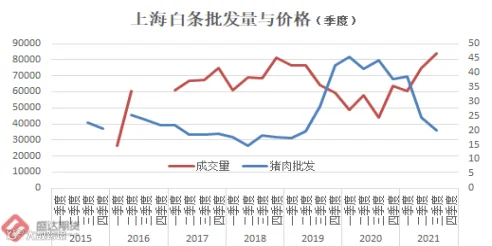

3、

上海

市农业农村委员会的上海猪肉行情分析(周报)

2021

年第

42

周(

10.9-15

日),据上海江杨、上海农产品中心、西郊国际和七宝农产品交易四大批发市场数据,本周猪肉(鲜白条)批发均价

15.71

元

/

公斤,环比上涨

1.26%

、同比下跌

57.98%

。批发市场交易总量

6344

吨,较上周环比增加

4.68%

;

2018

年以来同期最高值

。据上海五大批发市场数据显示,三季度猪肉成交量

83672.44

吨,环比、同比分别增加

11.63%

、

90.52%

。

2017

年以来单季度的历史最高值

。

图

9

:

上海白条猪肉批发交易情况

数据源:盛达期货研究院

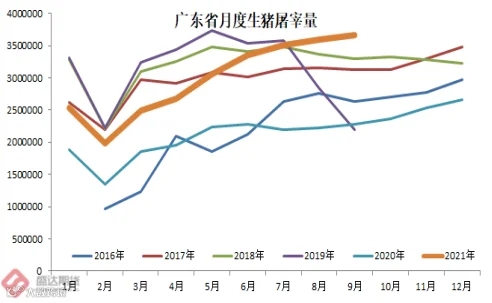

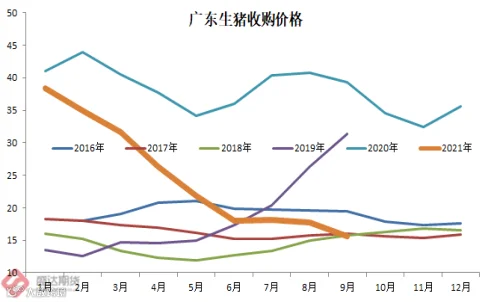

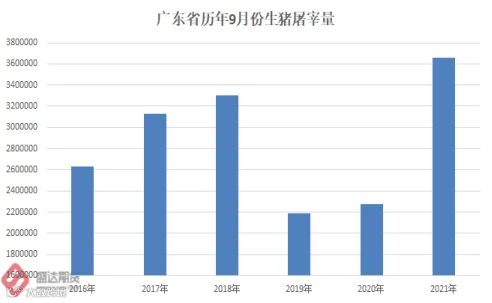

4、广东省定点企业生猪屠宰量

据对全省

321

家在产生猪定点屠宰企业跟踪监测,广东省

9

月份共屠宰生猪

3355188

头,比

8

月份上升

2.01%

。

广东生猪收购价格同比大跌,而生猪屠宰量却明显上升,处于

2016

年

2

月以来的第

2

高。而且广东作为全国最大的生猪调入省份,逻辑上应该不存在白条冻存的干扰,也即月度屠宰量可以简单粗暴认为是月度需求量。起码广东省消费不仅不差,而且可以说相当

~~~~~~

好。

图

10

:

广东省定点企业生猪屠宰量与价格情况

数据源:盛达期货研究院

因此,多重数据显示,今年猪肉消费明显好于去年同期。即便按照历史同期水准看,也不差。也不清楚

N

多大咖的消费差的结论从何得出。

生猪价格虽同比暴跌;但是猪肉价格尤其是零售端,猪肉价格,仍远高于常年水准。

据农业农村部监测,第

41

周,全国活猪均价同比跌幅

64.1%

、白条肉均价同比跌幅

54.3%

、猪肉均价同比跌幅

59.7%

。效率在传导中递减!这个数据对比,

正面解释:生猪价格下跌,向消费端传到需要

时间

,有个过程;但是细细思索,可以说,流通环节过多过长,导致老百姓得到实惠的效率过低!!!

以上仅仅是批发数据的对比,零售数据的对比,就夸张了。

图

11

:

36

大中城市猪肉零售价格情况

数据源:盛达期货研究院

据发改委监测:

36

个大中城市超市集市均价,

2021

年

9

月精瘦肉均价同比跌幅

47.89%

、肋条肉同比跌幅

47.78%

、带皮后腿肉同比跌幅

52.06%

、肋排同比跌幅

30.4%

。

生猪价格同比跌幅超过

6

成,零售端猪肉价格跌幅仅仅只有

3-5

成。消费者者并未完全体会到生猪产能恢复的全部好处和喜悦!

老百姓的口袋里的钱,也不是大风刮来的,何况新冠疫情导致大多数人的钱包还瘪了。简单的选择,就是用

jio

投票,选择相对便宜的替代品蛋白消费。

或许从政策端,更应该想想办法减少流通环节,降低流通费用,会是促进消费有所起色的有力手段!

四、期货合约升水终会向下回归

按照猪周期理论,

2022

年才是本轮周期的低点的概率更高;按照生猪价格波动的季节性,

2022

年春节后需求最淡季对应价格低点的概率更高。

畜牧兽医局相关负责人:尤其是每月新出生的仔猪量还在大幅增加,

2

—

8

月份规模猪场每月新生仔猪数月均增速

2.5%

,意味着今年

9

月至

2022

年

2

月的生猪存栏量还将持续增长。

8

月份规模场新出生仔猪数量

3348

万头,创本轮生猪生产恢复以来新高,同比增长

31.1%

,也即明年

2

月份生猪出栏量同比将增加约

3

成左右,猪价很可能还要下降。

短期来看,市场情绪

+

惜售压栏

+

二次育肥再启

+

部分企业削减生猪上市量

+

中央及各省的冻猪肉收储刺激等等,生猪现货反弹持续时间或超过部分市场人士前期预期,能持续至

11

月的概率更高。

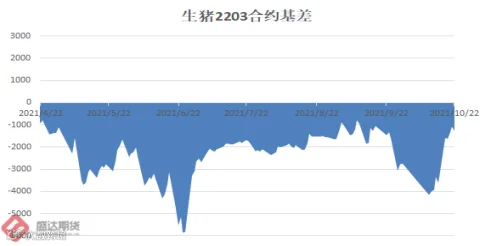

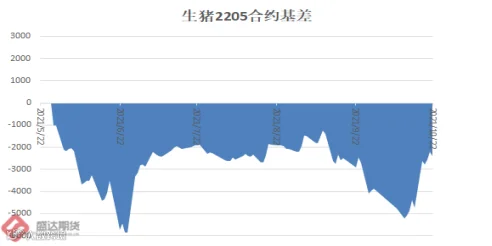

期货,从逻辑

角度

,

2203

、

2205

合约对应的供给压力较大,而需求仍处于淡季,因此,

2203

、

2205

合约未来向下回归现货的可能性更大。

图

12

:

期货理论升水情况

数据源:盛达期货研究院

数据源:盛达期货研究院

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货