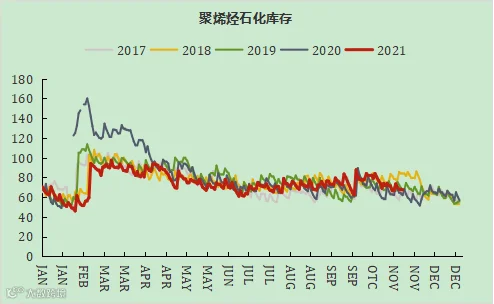

报告总结

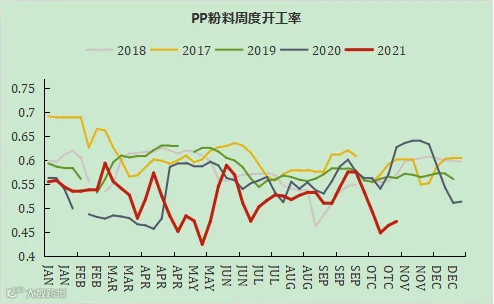

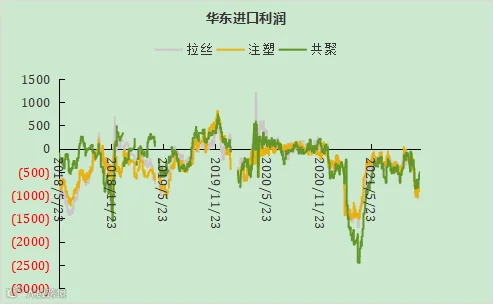

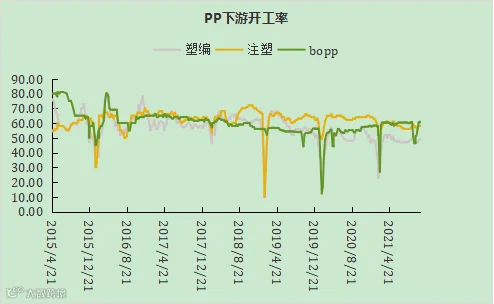

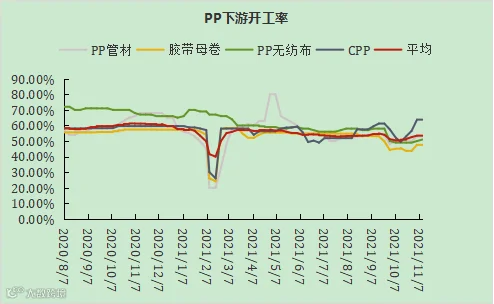

本周PP基本面暂无太大变化,供需基本维持平衡,pp中游库存高企带来一定的压力,下游需求无亮点。

估值方面,外盘价格有所回落,但介于国内价格较低,内外价差仍较大,出口预期仍存。煤制、MTO利润出现好转,但PDH亏损较大,成本端存在支撑。目前市场交易现实为主,预计短期价格震荡为主。建议前期多单逢高获利。

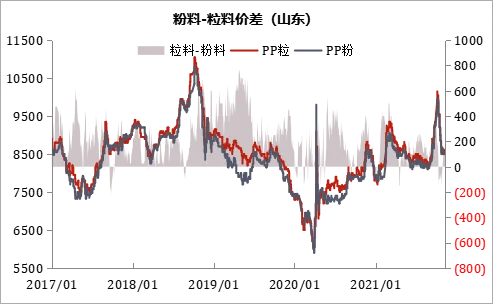

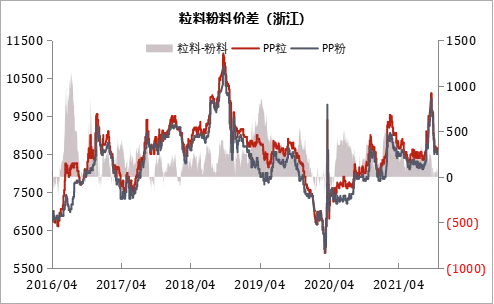

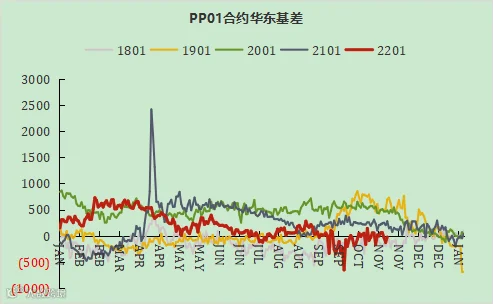

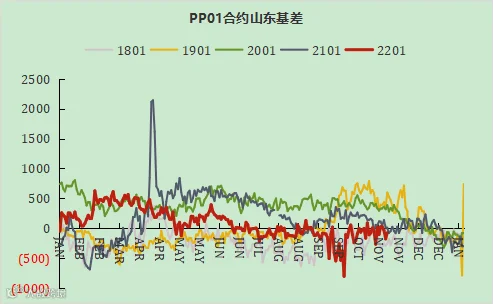

价格回顾-现货价格:

盛达期货

盛达期货

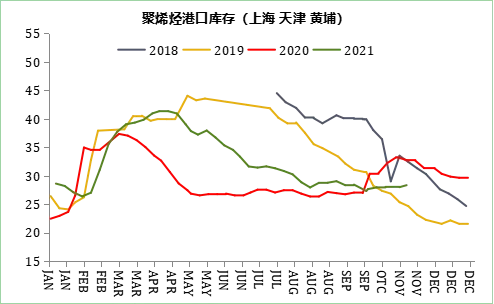

报告总结

本周PP基本面暂无太大变化,供需基本维持平衡,pp中游库存高企带来一定的压力,下游需求无亮点。

估值方面,外盘价格有所回落,但介于国内价格较低,内外价差仍较大,出口预期仍存。煤制、MTO利润出现好转,但PDH亏损较大,成本端存在支撑。目前市场交易现实为主,预计短期价格震荡为主。建议前期多单逢高获利。

价格回顾-现货价格: