搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

成本端坍塌拖累期现货 短期仍将弱势运行——盛达期货PP月报20211101

>

成本端坍塌拖累期现货 短期仍将弱势运行——盛达期货PP月报20211101

盛达期货

2021-11-01

0

导读:报告总结目前PP上中游大幅去库,进口窗口关闭,出口窗口打开,部分地区限电政策有所缓解,下游开工进一步提升,刚

报告

总结

目前PP上中游大幅去库,进口窗口关闭,出口窗口打开,部分地区限电政策有所缓解,下游开工进一步提升,刚性与投机性需求释放;但煤价收到政策性干扰,MTO利润得到修复,但国内检修装置逐渐减少。当前煤制成本定价仍为主要逻辑,价格波动易受到煤的不确定性影响,后续需要关注煤价与PP价格出现分化后,PP再次回归到自身的逻辑。

行情回顾

价格回顾

-现货价格:

截止月底(

10

月

29

日),国内标品现货山东

8600

元/吨,浙江

8650

元/吨,广东8

8

00元/吨,本月

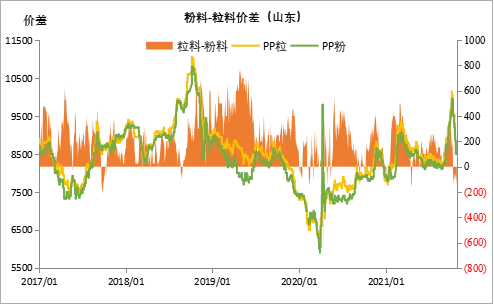

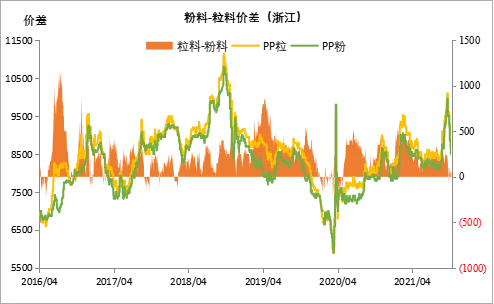

国内聚丙烯市场价格一路下滑。虽然供需面变动相对有限,但成本端以及宏观政策的变化对市场情绪影响比较大。本月中低熔共聚需求起色较大,因此共聚价格走势也略好于拉丝,拉丝-共聚价差也有窄幅扩大的情况,价差范围在20-230元/吨。

数据来源:盛达期货研究院、卓创资讯

截止到月底(

10

月

29

日),

粉料现货山东8

650

元/吨

,浙江

8600

元/吨

,华南9

100

元/吨

,本月聚丙烯粉料市场价格涨后回落,价格变化幅度明显,年内高价不断刷新。中上旬,聚丙烯期货行情不断攀升,挑动现货市场气氛,贸易商报盘强势推涨,粉料市场价格连续上调,再创年内新高达到10050元/吨,年内首次出现破万行情。下游工厂面对高价原料,补货积极性有所下降,刚需采购维持生产为主,市场出货情况稍显平淡。中下旬,伴随聚丙烯期货行情不断下跌,业者心态不佳,纷纷让利清库,粉料价格连续回落。月内粉料价格涨跌幅度明显,月内高低价差达1200元/吨,下游工厂面对原料价格波动迅速,无大量备货意向,按需随用随采,且部分低价粒料对粉料市场冲击明显,粉料高价承压销售。

数据来源:盛达期货研究院、卓创资讯

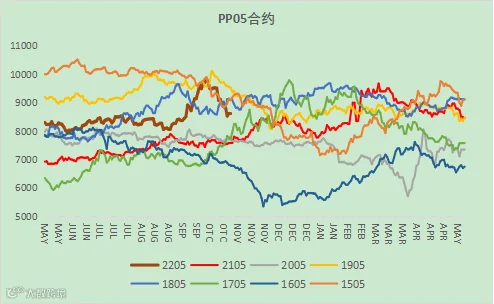

价格回顾-期货价格:

截止到月末(

10

月

29

日),PP

2201

合约收于

8670

元

/

吨,月跌幅

14.51

%;PP

2205

合约收于

8650

元

/

吨,月跌幅

10.42

%。进入

10月以来,

PP价格整体受成本端影响较大,月初受到能耗双控政策影响,PP价格大幅上行,同时动力煤及甲醇价格强势运行,利润极度压缩下,价格进一步上行,临近月底上游原材料煤炭以及甲醇价格大幅走弱,盘面价格吐回前期涨幅。

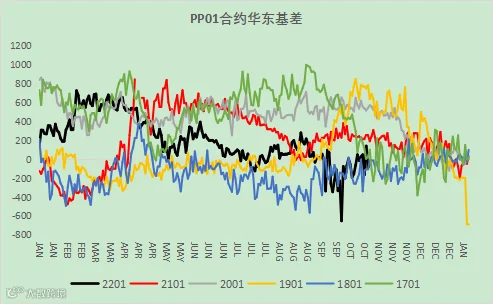

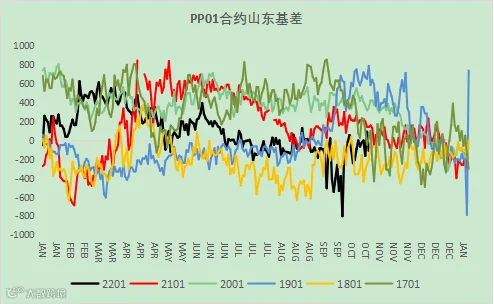

价格回顾-基差、月差

截止到月末(

10

月

29

日),PP

2201

华东标品基差收于-

29

(+

623

)元/吨,山东标品基差收于-

79

(+

723

)元/吨。本月基差大幅走弱后小幅反弹,主要在于期货端受动力煤影响较大,导致基差大幅变动。

数据来源:盛达期货研究院、wind

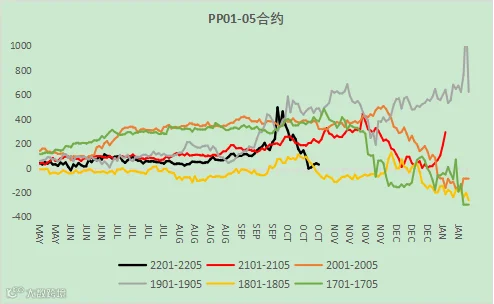

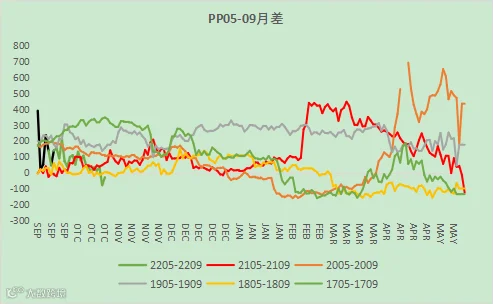

截止到月末(

10

月

29

日),PP

01

-

05

合约月差收于

29

元/吨(-

467

),月内价差持续弱,呈现正套走势。PP

05

-

09

合约月差收于-

30

元/吨(-

239

)。月内

1

-

5

合约价差因0

1

合约受煤价影响跌幅较大,目前处于季节性偏低水平。

数据来源:盛达期货研究院、wind

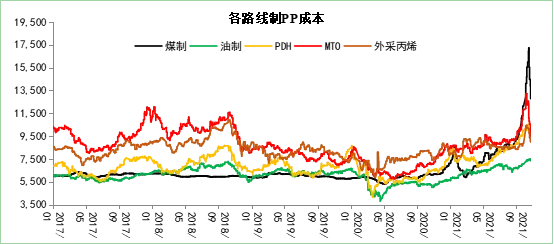

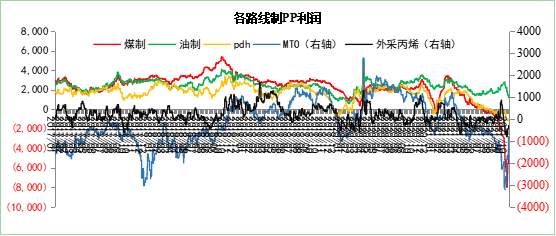

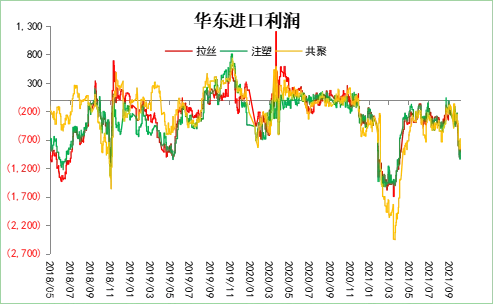

价格回顾-利润:

月内除油制路线外,其他所有路线利润受到明显压缩。“双控”政策以及限电限产使得能化类商品大幅上涨,

动力煤,甲醇以及丙烷涨幅居前,丙烯价格坚挺,然而 pp 涨幅不及其上游,导致利润受到明显压缩。临近月

末,动力煤期货价格大幅回落,甲醇跟跌且跌幅较大,但动力煤现货价格未出现明显回调,除 MTO 利润略有

修复,其他工艺利润继续受到压缩。

目前油制利润在

1300

元/吨左右,煤制、PDH、MTO以及外采丙烯工艺均出现倒挂。

数据来源:盛达期货研究院

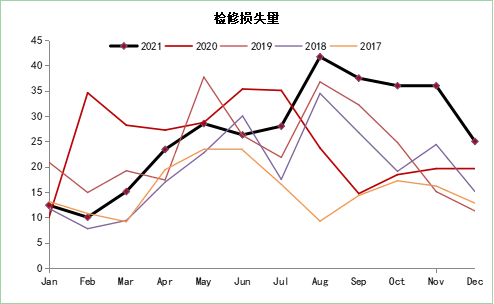

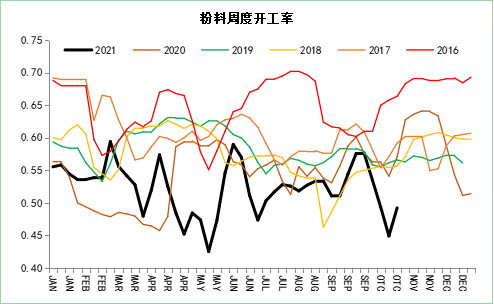

国内供应:

10月国内检修PP检修量29.45万吨,较上月减少12.19%。临时停车装置较多,有烟台万华、浙江石化、华北石化新装置等;开车装置有武汉石化、大港石化、延安能化等。11月石家庄炼化、广州石化、广西钦州、宁波台塑、独山子石化新装置有开车计划;宁波富德、中韩石化二线、湛江东兴、福建联合老装置在11月份有检修计划。预计11月检修损失量将减少,预计在15万吨左右。

本月我国聚丙烯粉料装置开工率在4

9.22

%,环比下降

6.21

%。

数据来源:盛达期货研究院、卓创资讯

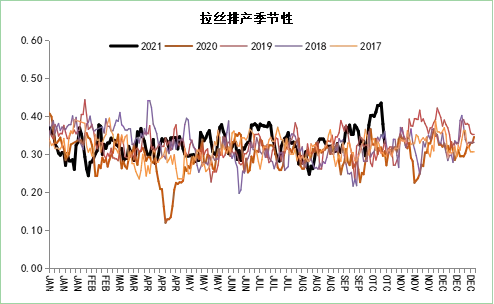

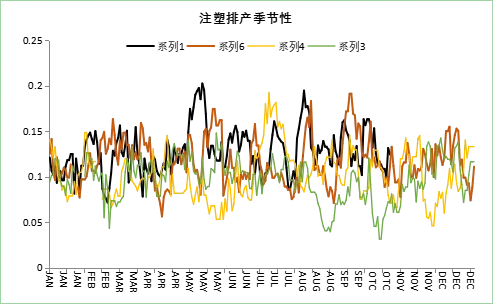

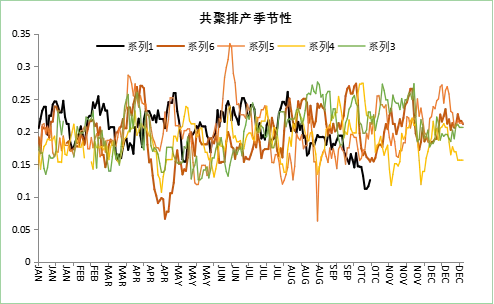

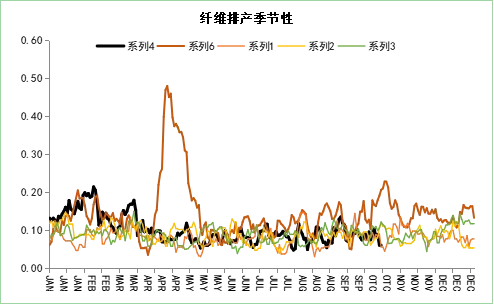

排产比例:

月内拉丝以及共聚排产比例变动幅度稍大,其他变动不大,整体排产比例都处于正常区间。

数据来源:盛达期货研究院、卓创资讯

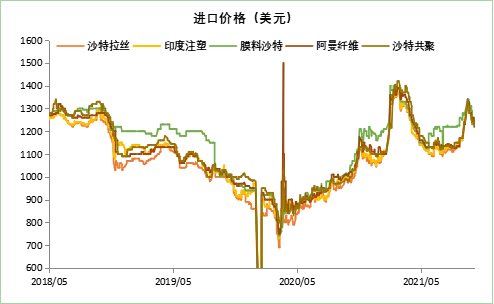

进口端:

据卓创,10月聚丙烯美金市场价格先扬后抑,月中受期货走弱及国内行情影响,海外报价涨后回落,进口套利窗口再度关闭,海外生产企业对华报价热情不高。10月份亚洲及中东地区装置检修较多,月检修损失量有所上升。终端企业需求无明显增长空间,市场成交多实盘商谈为主。均聚方面,月末终端生产企业对华报盘在1290美元/吨,鲜有成交,9月末均聚拉丝货源市场主流报价区间在1220-1260美元/吨,均聚注塑货源市场主流报价区间在1220-1270美元/吨。共聚市场上,生产企业对华报盘较少,成交情况平平,国内市场主流价格区间在1220-1260美元/吨。

数据来源:盛达期货研究院、卓创资讯

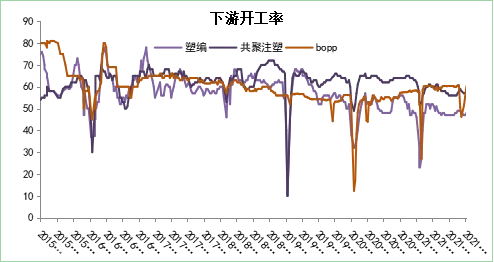

下游开工率:

截止到

10

月

29

日,我国塑编开工率

48

%,注塑开工率

58

%,B

o

pp开工率

60.28

%,

目前塑编企业订单情况跟进,企业积极交单生产。周内部分山东省内限电政策暂时取消,江苏、浙江等省份为有序用电,限电影响减弱,企业开工逐渐提升。整体开工率虽有提升,但较去年同期水平仍偏低。企业新增订单情况尚可,企业锁定加工费用,赚取加工费用为主。周内PP市场弱势向下整理,塑编企业逢低采购为主,备货量稍有增加,但企业对PP后市继续维持观望态度,整体采购量较去年同期仍维持低位。随着订单跟进,企业成品库存量逐渐消化,尤其中小型企业成品库存去库稍快。短期来看,企业订单仍将逐渐恢复,随着限电取消,企业开工率有望继续提升。

数据来源:盛达期货研究院、wind

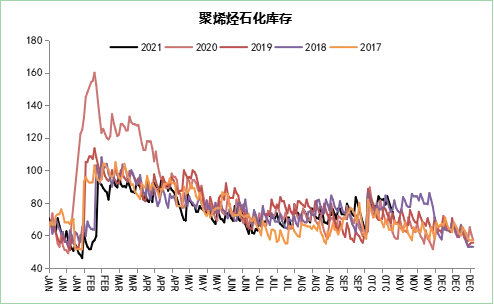

库存分析:

截止到1

0

月

29

日,两油总库存在6

9

万吨,环比上月底高10.4%,同比去年同期高16.95%。港口库存处于较低位置,压力不大。目前上中下游大幅去库,但是社会库存同环比仍处于偏高水平。

数据来源:盛达期货研究院、隆众、wind

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货