搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

东北接涨华北;期货增仓上行——盛达期货玉米和淀粉月报20211101

>

东北接涨华北;期货增仓上行——盛达期货玉米和淀粉月报20211101

盛达期货

2021-11-01

1

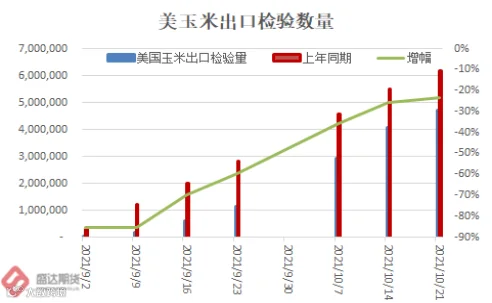

导读:一、国际市场1、美玉米价格季节性走高USDA:截至2021年10月21日的一周,美国玉米出口检验量为545,

一、国际市场

1、美玉米价格季节性走高

USDA

:截至

2021

年

10

月

21

日的一周,

美国

玉米出口检验量为

545,127

吨,上周

1,048,617

吨,去年同期为

680,823

吨。迄今为止,美国

2021/22

年度

(

始于

9

月

1

日

)

玉米出口检验总量为

4,7

12

,

999

吨,

同比下降

146

万吨,降幅

23.6%

。

图

1.1

:美玉米出口与优良率、收获率情况

数据源:盛达期货研究院

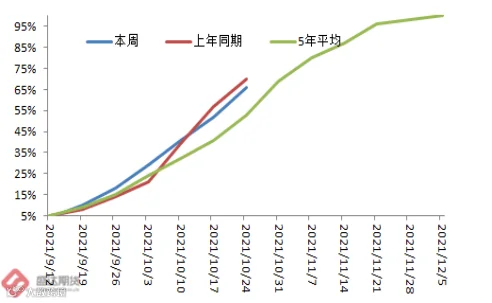

截至

10

月

24

日(周日),美国玉米收获进度达到

66%

,上周

52%

,去年同期

70%

,过去五年均值

53%

。

图

1.2

:

CME

玉米

12

月合约价格走势

数据源:盛达期货研究院

截至

2021

年

10

月

21

日的一周,美国

2021/22

年度玉米净销售量为

890400

吨,较上周减少

30%

,较四周均值减少

10%

。当周出口量为

688,500

吨,较上周减少

34%

,较四周均值减少

24%

。

E

IA

:美国上周乙醇产量达到

110.6

万桶

/

日,最近一周的总产量创历史第二高——仅次于

2017

年

12

月以

110.8

万桶

/

日录得的历史最大单周产量。虽然产量提高,但乙醇库存下滑至

1992.5

万桶。

需求端的故事不断刺激美玉米季节性上涨;后期随着库存消耗美玉米有望进一步走高。

二、国内市场

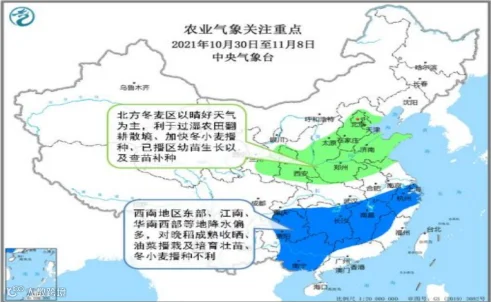

1、本周北方大部天气晴好 利于秋收和秋种;未来十天北方冬麦区多晴好天气

据农业农村部农情调度,截至

10

月

29

日,全国秋粮已收获完成

88.1%

,玉米已收获完成

93.3%

。

本周,本周,东北、华北和黄淮地区多晴好天气,利于秋收扫尾;冬麦区大部无降水,部分农田土壤偏湿状况持续好转,利于冬小麦播种出苗、幼苗生长。江南

中东

部、华南中东部、西南地区大部阴雨寡照,不利晚稻灌浆成熟收晒、油菜播栽以及秋播蔬菜生长。

图

2.1

:国内天气最新情况

数据源:盛达期货研究院

预计未来

10

天,北方冬麦区多晴好天气,利于翻耕散墒、抢时播种和查苗补种。西南地区东部、江南中西部以及华南西部等地降水明显偏多,不利晚稻成熟收晒、冬小麦播种、油菜播栽和培育壮苗。后期冷空气将对北方设施农业和畜牧业生产不利。

2、山东因到车量超过千辆而冲高回落;

东北接过火炬,开启上涨

国内主产区新季玉米收割延迟,新粮卖压后移,市场供应阶段性偏紧,随着价格的持续上涨,基层种植户惜售情绪明显抬头,加之

物流

运输受阻,下游有阶段性备货需求,推动玉米现货市场出现急速上涨行情。国内玉米现货价格基本稳定,局部价格有所上调。

东北:新季玉米收割节奏继续加快,新粮水分偏大,贸易商采购情绪不高,而限电使烘干塔开工不足,深加工企业刚需不足,建库积极性较差,打压价格走低,不过华北新粮减产且品质受损,贸易商陆续北上抢粮,外销价格优势逐渐显现。

华北:运输成本大幅上涨,东北粮入关数量有限,市场供应以本地粮为主,本地潮粮以及霉变玉米陆续出货,存有优质玉米种植户惜售看涨情绪较强,本地玉米上量偏紧,贸易商采购难度较大,加工企业工厂库存不足,继续上调价格收粮。

10

月

29

日,山东深加工剩余车辆

1087

辆,再次超过

1000

大关。部分企业开始下调挂牌价。

周日,山东深加工剩余车量

800

辆,较上日下降

82

辆。

南方销区:饲料企业替代谷物供应仍充足,采购玉米需求相对低迷,购销清淡,饲料企业维持安全库存为主,观望情绪浓厚。

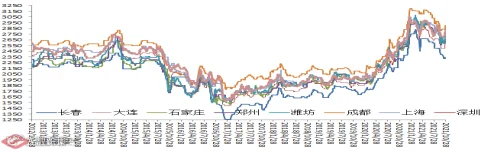

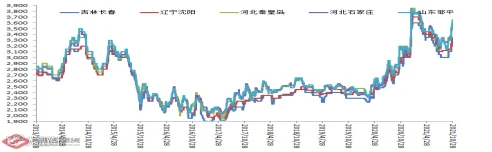

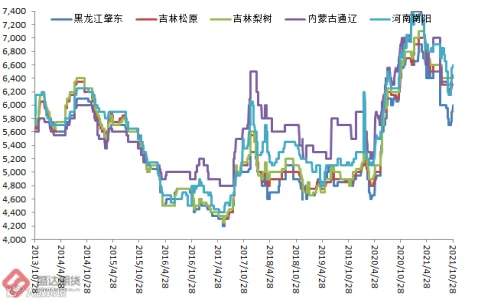

图

2.2

:中国玉米价格情况

数据源:盛达期货研究院

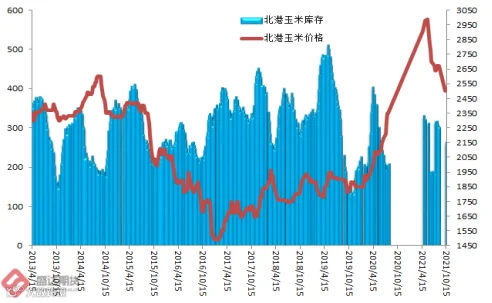

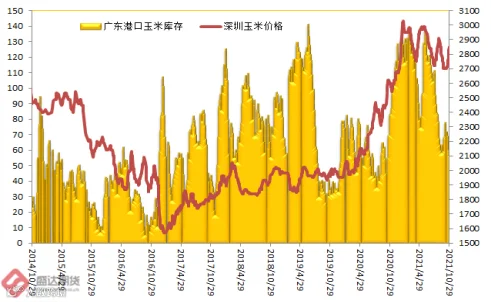

港口

:东北产地新季玉米烘干成本走高,同时油价上涨物流成本也走高,北方港口新粮到货成本增加,贸易购销活跃,贸易商收购价格上调。

南方港口现货供应紧张、陈粮供应不足,加之北港收购价偏强等提振,贸易商报价上涨。

3、环比,南北港均大幅上扬(

锦州

↑8

0-90

元

/

吨

、广东港

↑8

0-90

元

/

吨

)

10

月

29

日,广东港口内贸玉米库存

4.7

万吨。外贸玉米库存

48

万吨,

占比

91.08%

!

(本周五南港库存较上周五下降

3.3

万吨)。周五,新粮主流价:目前港口

2020

年二等新玉米报价

2830-2860

,较上周五涨

40

元

/

吨。广东港口玉米市场价格行情坚挺。受北港收购价持续上涨、港口可售现货偏少等提振,贸易商报价心态维持坚挺,同时随着月底前后港口到货集中,饲企采购心态放缓。

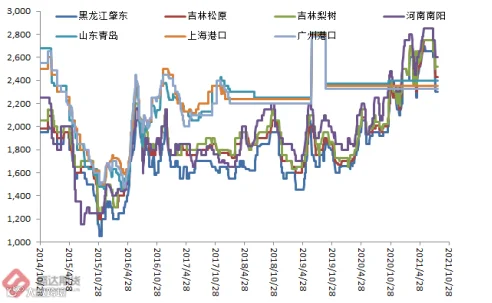

图

2.3

:北方和南港港口库存与玉米价格

数据源:盛达期货研究院

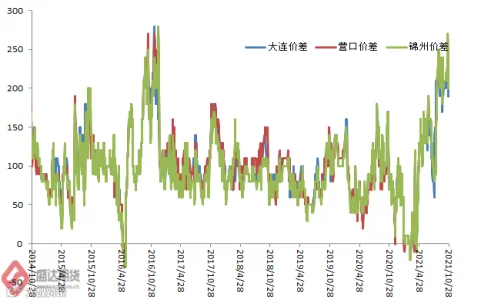

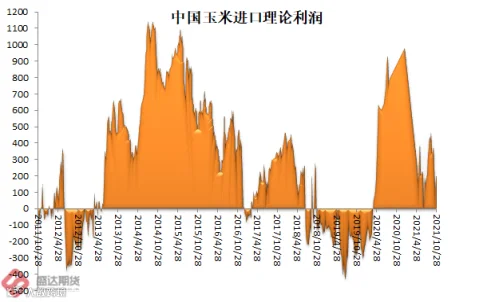

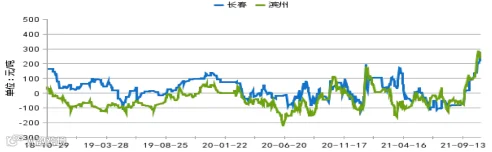

目前,南北港价差在

200

元

/

吨。理论上进口美国玉米理论利润

223

元

/

吨。

图

2.4

:南北港价差与理论进口利润

数据源:盛达期货研究院

4、生猪价格大涨后似开始抑制需求;期货升水春节后有望迅速回归

10

月份第

3

周,生猪、鸡蛋、活鸡、白条鸡、商品代蛋雏鸡、牛羊肉价格上涨,商品代肉雏鸡、玉米、豆粕、肉鸡配合饲料价格下降,生鲜乳、育肥猪配合饲料、蛋鸡配合饲料价格持平。本周无新增疫情。

图

2.5

:生猪、猪粮比、仔猪价格情况

数据源:盛达期货研究院

生猪价格。全国活猪平均价格

13.40

元

/

公斤,环比上涨

12.5%

,同比下降

57.7%

。全国

30

个监测省份活猪价格上涨。华南地区活猪平均价格较高,为

13.64

元

/

公斤;东北地区较低,为

13.09

元

/

公斤。全国猪肉平均价格

22.58

元

/

公斤,环比上涨

7.4%

,同比下降

55.3%

。河北、山西、辽宁、

吉林

、河南、安徽等

29

个省份猪肉价格上涨,

海南

猪肉价格下降。华南地区猪肉平均价格较高,为

24.06

元

/

公斤;东北地区较低,为

19.17

元

/

公斤。全国仔猪平均价格

22.73

元

/

公斤,环比上涨

1.2%

,同比下降

76.2%

。辽宁、河北、

上海

、浙江、甘肃、青海等

19

个省份仔猪价格上涨,海南、湖北、广东、湖南、广西、贵州等

9

个省份仔猪价格下降,

天津

价格持平。

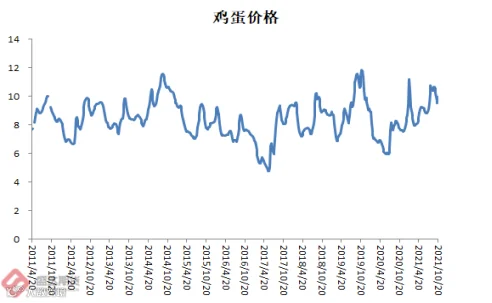

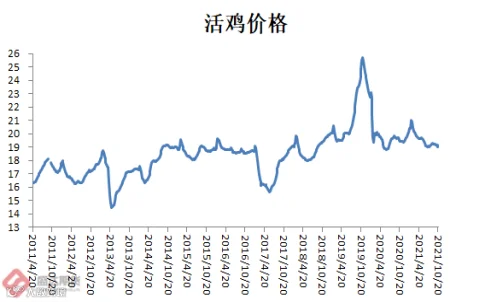

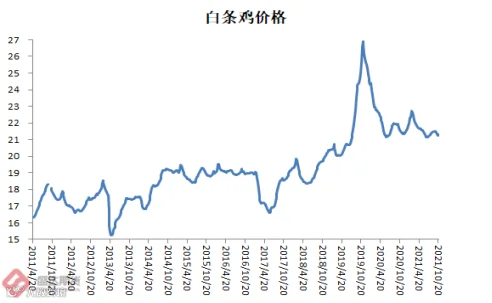

家禽产品价格。全国鸡蛋平均价格

10.90

元

/

公斤,环比上涨

2.3%

,同比上涨

15.6%

。河北、辽宁等

10

个主产省份鸡蛋平均价格

9.99

元

/

公斤,环比上涨

4.6%

,同比上涨

28.1%

。全国活鸡平均价格

19.13

元

/

公斤,环比上涨

0.6%

,同比下降

2.3%

。白条鸡平均价格为

21.34

元

/

公斤,环比上涨

0.4%

,同比下降

1.6%

。商品代蛋雏鸡平均价格为

3.61

元

/

只,环比上涨

0.6%

,同比上涨

4.3%

。商品代肉雏鸡平均价格为

2.89

元

/

只,环比下降

0.3%

,同比上涨

1.4%

。

图

2.6

:鸡蛋、活鸡、白条鸡价格情况

数据源:盛达期货研究院

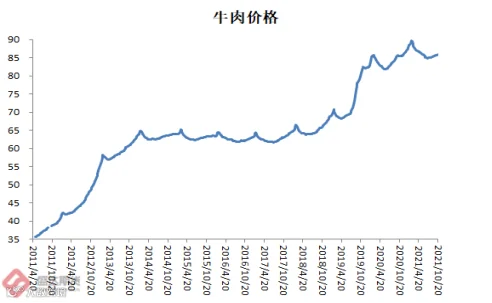

牛羊肉价格。全国牛肉平均价格

85.83

元

/

公斤,环比上涨

0.2%

,同比上涨

0.5%

。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格

78.33

元

/

公斤,环比上涨

0.1%

。全国羊肉平均价格

82.60

元

/

公斤,环比上涨

0.2%

,同比上涨

1.6%

。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格

78.81

元

/

公斤,环比上涨

0.2%

。

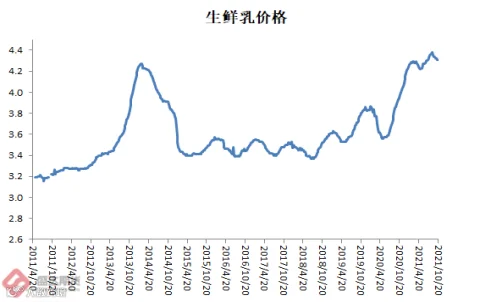

生鲜乳价格。内蒙古、河北等

10

个奶牛主产省份生鲜乳平均价格

4.31

元

/

公斤,环比持平,同比上涨

9.4%

。

图

2.7

:牛肉、羊肉、生鲜乳价格情况

数据源:盛达期货研究院

饲料价格。全国玉米平均价格

2.85

元

/

公斤,环比下降

0.3%

,同比上涨

15.4%

。主产区东北三省玉米平均价格为

2.54

元

/

公斤,环比持平。主销区广东省玉米价格

2.99

元

/

公斤,环比下降

0.7%

。全国豆粕平均价格

3.88

元

/

公斤,环比下降

0.5%

,同比上涨

14.8%

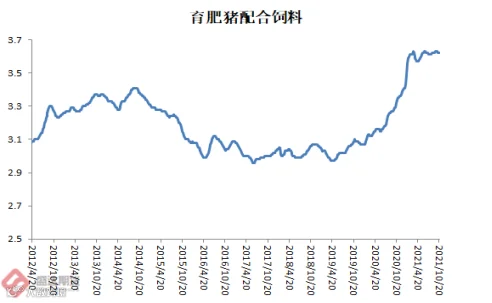

。育肥猪配合饲料平均价格

3.62

元

/

公斤,环比持平,同比上涨

10.0%

。肉鸡配合饲料平均价格

3.65

元

/

公斤,环比下降

0.3%

,同比上涨

9.3%

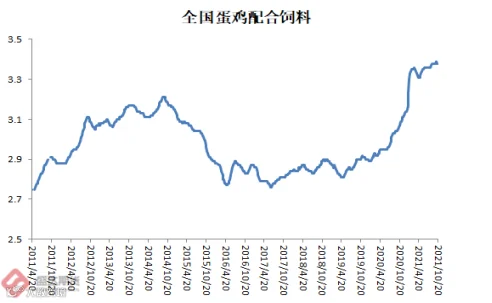

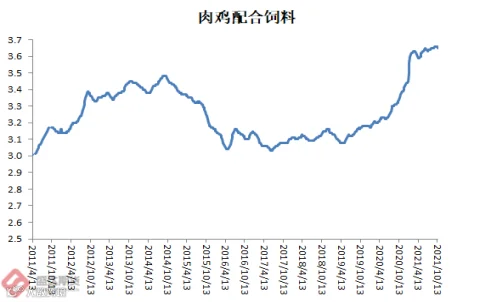

。蛋鸡配合饲料平均价格

3.38

元

/

公斤,环比持平,同比上涨

10.5%

。

图

2.8

:育肥饲料猪、蛋鸡料、肉鸡料价格情况

数据源:盛达期货研究院

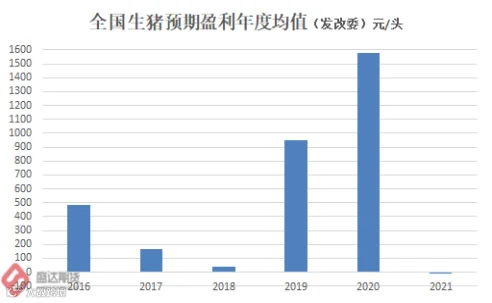

在收储政策刺激下,结合多重因素,生猪价格猛涨,但是透支了。春节前,预计供需两旺,高点难以超过本波行情高点。春节后,价格有望迅速下跌。

图

2.9

:畜牧行业养殖利润情况

数据源:盛达期货研究院

5、行业库存环比增加,同比仍降低;玉米淀粉强势未结束

本周,国内玉米淀粉行业库存止跌回升,部分企业库存出现缓慢回升。首先近期行业在高利润的刺激下,主要企业主动提升生产负荷,行业开工率继续攀升,市场供货紧张的局面好转。需求端方面随着下游这波由双十一需求驱动的全面补货进入尾声,需求端影响逐步减弱,市场走货明显放缓,下游对于高价抵触心理强烈,采购态度谨慎。市场由“供需双旺”逐步向“供强需弱”转换。当前下游终端与贸易商被动补库的力度逐渐减弱,由于价格处于高位运行,下游终端与贸易商产生“恐高”心理,市场谨慎观望情绪开始占据主导。近期随着玉米淀粉价格大幅度上涨,企业盈利空间不断扩大,开机热情提升,市场供应量较前期出现小幅增加。目前东北地区主要企业开工已恢复正常,华北地区生产企业仍有一定程度的减产情况。

本周,副产品价格行情稳中偏强。

图

2.10

:玉米淀粉价格变动情况

数据源:盛达期货研究院

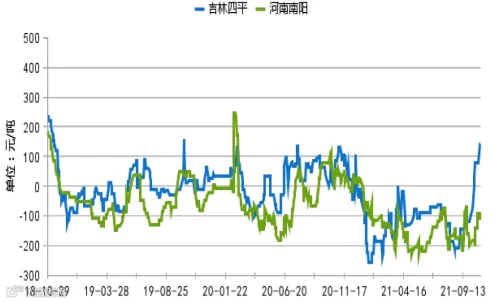

本周五,山东

滨州

玉米淀粉理论加工利润

236

元

/

吨;吉林

长春

玉米淀粉理论加工利润

280

元

/

吨。

图

2.11

:玉米淀粉行业理论利润情况

数据源:盛达期货研究院

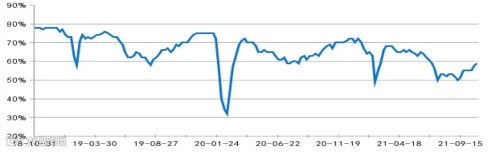

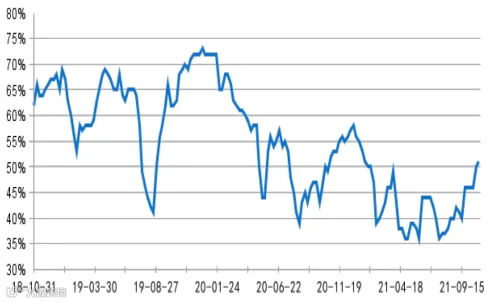

本周,卓创统计,本周玉米淀粉行业开工负荷率为

63.98%

,较上周开工率上涨

1.61

个百分点。

图

2.12

:玉米淀粉行业开工率情况

数据源:盛达期货研究院

据卓创资讯监测,全国主产区玉米淀粉总库存共计

570600

吨,较上周增加

10900

吨,增幅在

1.95%

。较去年同期下降

26500

吨,降幅

4.44%

。

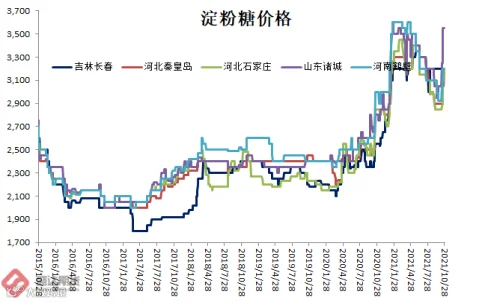

图

2.13

:玉米淀粉企业库存与淀粉糖价格情况

数据源:盛达期货研究院、天下粮仓

行业开工率上限收到电力等能源紧张的限制,华北和东北玉米涨价导致成本上移;下游淀粉糖涨价导致需求相对有保障。我们分析预计,玉米淀粉强势有望持续至春节。

6、玉米酒精和DDGS价格均有所走高

本周,玉米酒精价格走高;

DDGS

价格也终有上涨。

图

2.14

:中国玉米酒精价格与

DDGS

价格情况

数据源:盛达期货研究院

本周,行业开工率

51%

。环比增加

1

个百分点。

图

2.15

:玉米酒精行业开工率与利润情况

数据源:盛达期货研究院

行业开工率受限于多重因素仅仅小幅反弹,原料成本开始逐步上扬,因此预计玉米酒精价格和

DDGS

上扬有望持续。

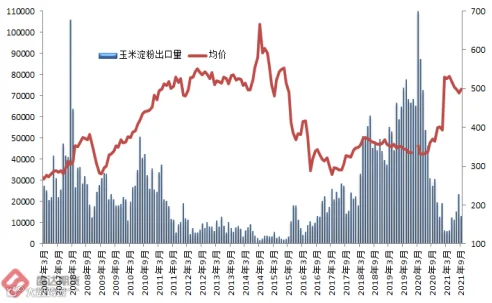

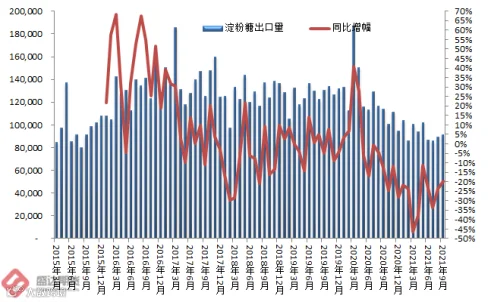

7、玉米淀粉&淀粉糖出口继续相对低迷;中国木薯淀粉进口大幅增加

据

海关数据

显示:

2021

年

9

月中国出口玉米淀粉

1.3033

万吨,环比降幅

43.92%

,同比降幅

52.17%

;

1-9

月小计出口

11.18

万吨,同比降幅

80.07%

。

受全球疫情及国内玉米淀粉价格持续冲高

+

RMB

相对坚挺影响,国内玉米淀粉出口量下滑明显。

若按照前

9

个月月均出口量

1

.24

万吨推算,则

202

1

年玉米淀粉总出口量在

1

4.91

万吨,降幅

76.08%

。

若按照前九个月的同比增幅来推算,则

2021

年玉米淀粉总出口量在

12.42

万吨,同比减少

80.07%!

也即,目前即便仍有出口退税的加持,原料成本高企已经把红利吞吃殆尽;何况,

R

MB

相对强势,也不利于中国玉米淀粉出口。年内,大概率玉米淀粉出口数量就是同比大幅下降,难以发生神奇的逆转。

图

2.16

:中国玉米淀粉出口情况

数据源:盛达期货研究院

2021

年

9

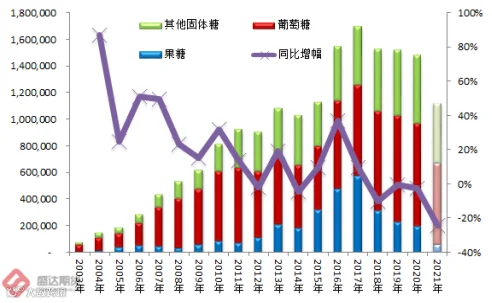

月中国出口淀粉糖

9.14

万吨,环比增幅

2.52%

,同比降幅

19.83%

。

1-9

月小计出口量

84

万吨,同比降幅

28.31%

。

若按照前九个月淀粉糖的各个品种各自月均出口量同比增幅来推算,则

2021

年淀粉糖总出口量在

106.7

万吨,降幅

27.85%

。若按照前

9

个月的各个淀粉糖品种各自月均数量来简单推算全年,则

2021

年淀粉糖总出口量在

112.01

万吨,降幅

24.26%

。

原料成本抬升

+

RMB

相对强势,导致出口需求逐步下滑。高价抑制出口需求的经典再现。临储收购政策取消以来,原料成本大幅下降,叠加出口退税俩个政策导致的红利,随着价格回升至高位,已经消耗殆尽!

图

2.17

:中国淀粉糖出口情况

数据源:盛达期货研究院

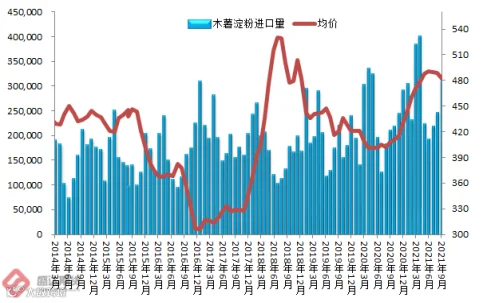

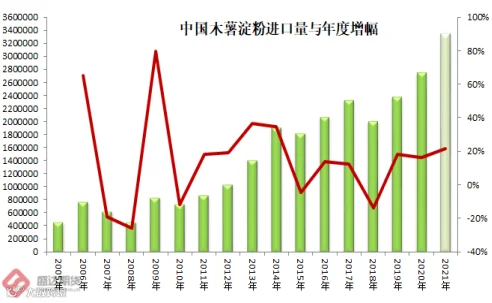

2021

年

9

月,我国进口木薯淀粉

31.28

万吨,环比增幅

27.54%

,同比增幅

8.99%

。前九个月小计进口

250.93

万吨,同比增幅

25.17%

。若按照前

9

个月月均进口量

27.88

万吨来推算,则

2021

年木薯淀粉总进口量在

335

万吨,同比增幅将在

21.35%

。

图

2.18

:中国木薯淀粉进口情况

数据源:盛达期货研究院

国内成本推动价格继续上扬叠加

R

MB

相对强势,玉米淀粉和淀粉糖出口讲继续有所抑制;木薯淀粉进口继续在需求刺激下增加。(

简单朴素有效

)

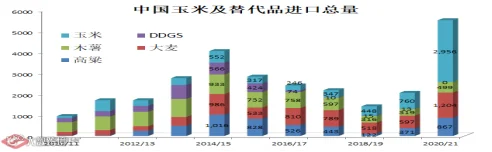

8、玉米及替代品进口总量后期或将迅速猛降

海关数据显示:

2020

年

8

月我国进口玉米

354

万吨、进口高粱

65

万吨、进口大麦

151

万吨、

DDGS 3

万吨、进口木薯

45

万吨。

20/21

年度,中国玉米及替代品进口

5

,

526

万吨(实际上已经明显超过历史最高值的

2014/15

年度总进口量),同比猛增

168%

。

但是,市场预期,

10

月份之后,进口玉米到港量或将大幅度下降!

图

2.19

:玉米及替代品进口情况

数据源:盛达期货研究院

梦公主回国,被国内和美国市场都视为国际局势缓和的重要标志。市场也都期待,中国会再次入场大量购买美国农产品。

但是,结合目前的种种情况,似乎未必会如预期一样乐观。道路或许会比较曲折。

9、现货东北接过华北涨价的火炬;期货增仓上行

本周,东北玉米现货价格开始上扬。南北港价格涨幅较大。山东深加工门前挂牌价格周末涨跌互现。

东北玉米真正的大量上市仍未来到。往往

11

月中下旬至春节前;今年秋冬季,东北玉米上市提前

+

降温相对较快,或许会有所提前。

市场目前主流观点是认为,东北玉米大量上市,玉米现货将有所承压下行。具体是否确实如此,需要跟踪观察。

华北山东应该已经见过收获期低点,后期有望逐步回暖。短期到车量猛增价格涨势暂缓。

小麦价格本周价格明显走高,对玉米价格有较强支撑作用。

南港玉米价格已经开始受到进口到港下降的支撑。前期进口到港量巨大,南港玉米及替代品库存未有效累积;而近期到港量骤降,南港

HAVE TO

涨价吸引现货物流。从美国反馈消息,自

2021

年

5

月中国进口

1000

万吨美玉米之后,中国不仅没有增加进口,反而退订了几十万吨。这样,

进口玉米填补国内缺口起码一段时期看不到。而且美玉米价格未来呈现涨势的概率更高,明年美玉米价格或因化肥猛涨而有所下降!

玉米淀粉行业开工率有所回升,库存环比回升,同比仍下降。目前玉米原料成本又有所提升,因此玉米淀粉供应受限或将持续相当长一段时期!

玉米淀粉、淀粉糖、玉米酒精、

DDGS

等下游价格上行,对玉米现货和期货有利多作用。

市场普遍预期国际局势缓和,中国进口美玉米有望再启。但综合目前各种情况,似这个过程将经历无数险阻而较市场普遍预期明显漫长。千万别过分笃定:下个市场年度,进口玉米及替代品到港数量异常庞大且异常顺利。

图

2.20

:

大连

玉米

2201

与

2205

合约价格

数据源:盛达期货研究院

2201

合约反弹并上破年线。

2201

合约面对季节性收获压力,本应是最弱的合约,但是价格却在压力中上破年线,资金已经用脚投过票了。

2205

合约涨至年线下方。

2209

合约涨至年线上方。

十一前,玉米利空集中,资金打压盘面也异常坚决。十一后,利多频出,玉米期货和现货都走出了反季节行情。

图

2.21

大连玉米淀粉

2201

与

2205

合约价格

数据源:盛达期货研究院

玉米淀粉

2201

、

2205

、

2209

合约均在年线之上运行。不经意间,玉米淀粉已经整体完成了熊牛转换。

原料成本上行,下游产品涨价;行业开工率小幅回升,未来或仍受制于能源紧张,库存环比回升,同比仍下降。玉米淀粉现货和期货未来或将保持相当一段时期的强势!

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货