2021年,券商报告里推荐生猪养殖类股票左侧交易机会与期货公司买进远月生猪期货,不禁令人想起本山大叔和范伟影帝的20年前春晚经典小品——《卖拐》

摘要:

供给端:2022年生猪出栏总数超过7亿头是大概率事件,猪肉产量或将超过5550万吨。猪肉进口量因关税调整+国内价格处于相对低位而明显下降。规模企业的扩张减速但仍继续增长,供应端其实已经在提前为所谓拐点做足了准备。供给端比悲观预期更强的概率不低。

需求端:新冠疫情对餐饮等消费的影响犹存。2022年或难再现21年10月的需求爆燃。对长期需求保持乐观,对中短期需求要谨慎。投机需求(二次育肥等)或会限制春节后淡季的低点,但是会限制后期价格涨幅。

用详实的数据,对N多流行观点纠偏:牛猪没有以为的那么多、2022年国内供给继续增加、需求总量未来仍有相当增长空间~~~

政策应会出台冻猪肉收储。收储后,猪价难于媲美2021年10月后期的涨幅。春节后现货低点推衍。

饲料原料成本相对高位,成本压力大。养殖利润不乐观。

价格有望继续鲜明的季节性特征。

期货,远月合约提前反映了所谓拐点,临近交割月逐步挤掉升水的风险不小。

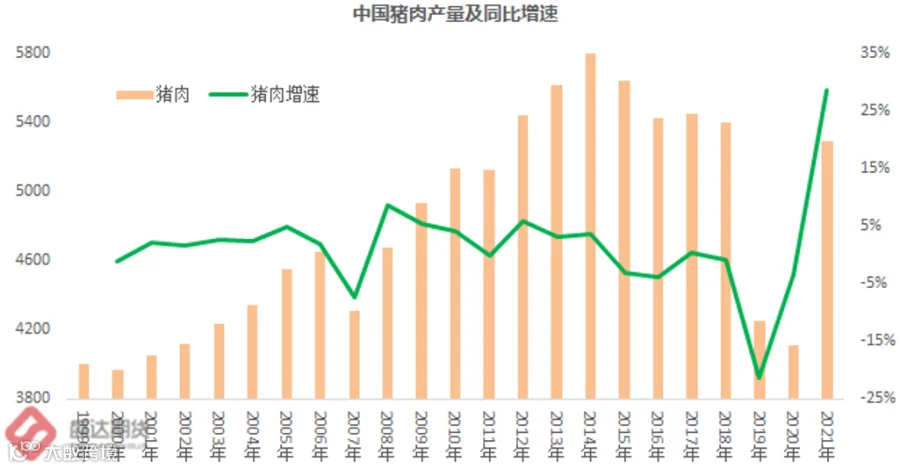

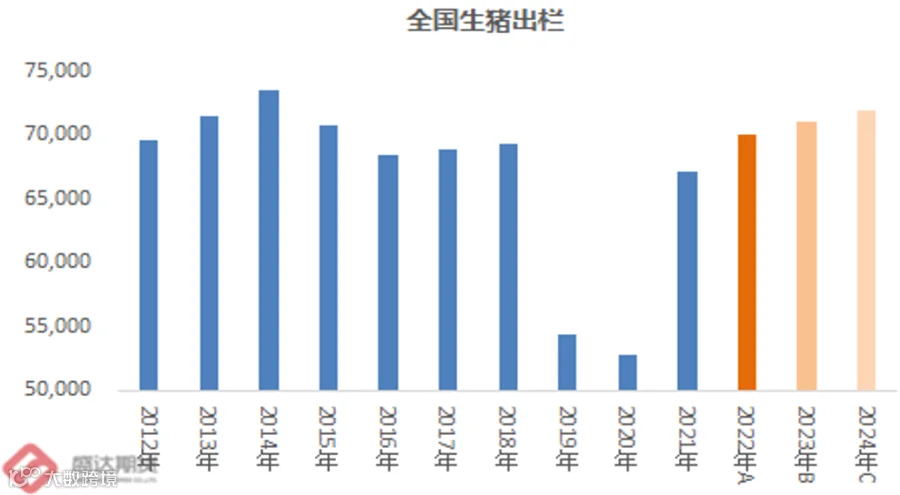

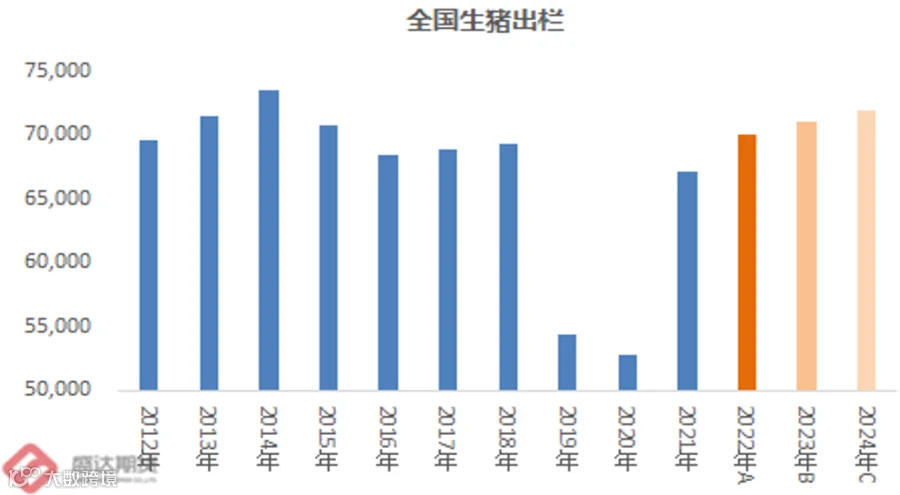

(一)2021年中国生猪出栏同比增幅27.4%

生猪产能快速释放,生猪出栏大幅增长。2021年,全国生猪出栏67128万头,比上年增加14424万头,增长27.4%;猪肉产量5296万吨,增加1183万吨,增长28.8%。2021年末,全国生猪存栏44922万头,同比增长10.5%,其中能繁殖母猪存栏4329万头,同比增长4.0%,分别达到2017年末的101.7%和96.8%。

图1:中国生猪出栏、猪肉产量和生猪存栏情况

数据来源:盛达期货研究院

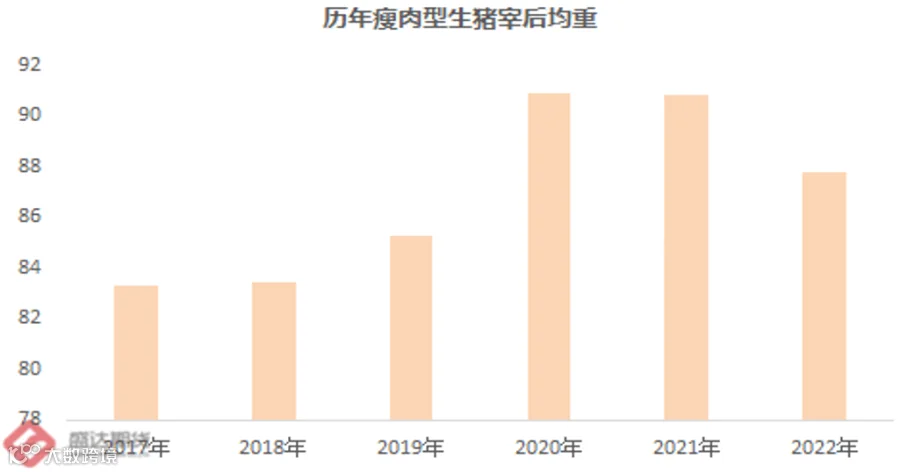

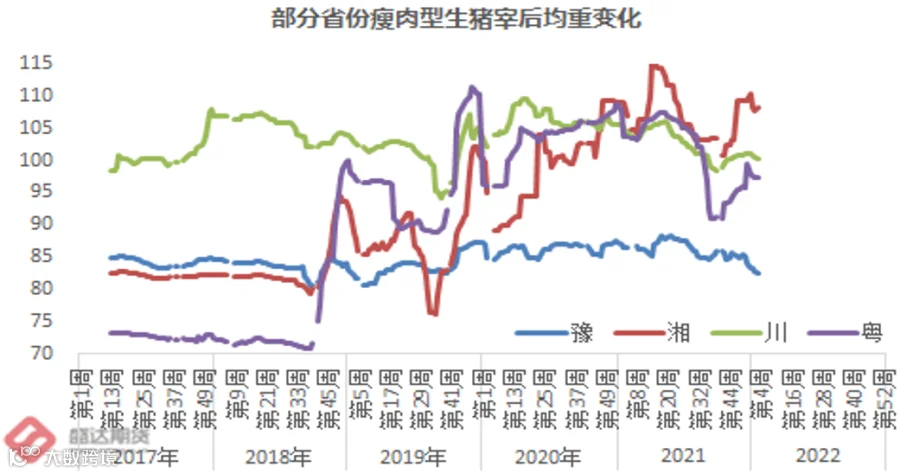

(二)同比增速,猪肉超过出栏,源自肥猪贡献

图2:历年瘦肉型生猪宰后均重与全国瘦肉型白条均重和均价情况

数据来源:盛达期货研究院

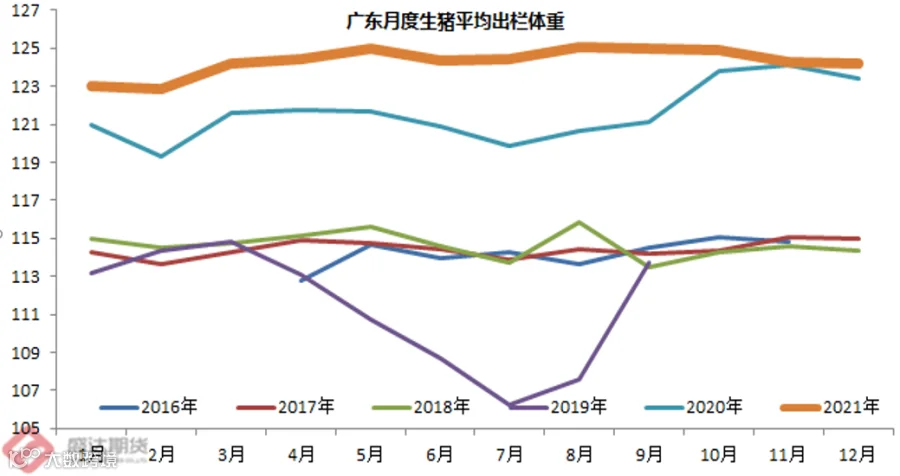

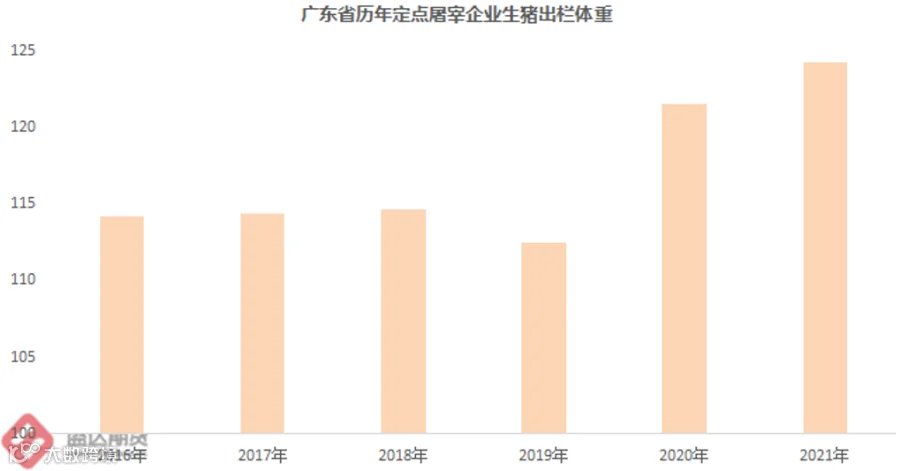

另一组数据,也可以反映目前生猪出栏体重明显超过正常水准。

广东省农业农村厅:2021年12月份,跟踪监测的321家生猪定点屠宰企业生猪屠宰前平均重量124.20公斤,环比下降0.07%;同比增0.62%。

数据来源:盛达期货研究院

众所周知,广东省最为生猪调入大省,猪源几乎囊括所有生猪调出省份,其生猪屠宰体重可以在相当程度上代表目前全国主产区的生猪体重情况。而广东省2021年

猪体重也处于2016年以来的最高体重,较2016-2018年的正常水准增幅8.63%!

头部企业通过适度压栏来攫取更多的或有利润;而经过非洲猪瘟的洗礼,二次育

已经成为左右生猪市场短期行业的一股不可忽视的重要力量。

按照目前的态势来分析推算,2022年,全国瘦肉型生猪宰后均重降至85.6公斤左右,或许可能性更高。仍将超过2017、2018年的水准。

(三)头部企业增长势头未歇,增速绝对数据或有明显下降

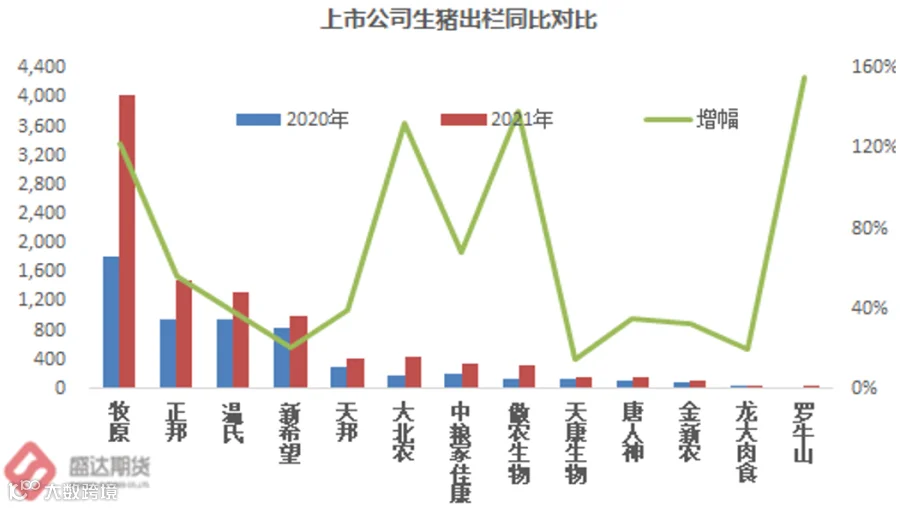

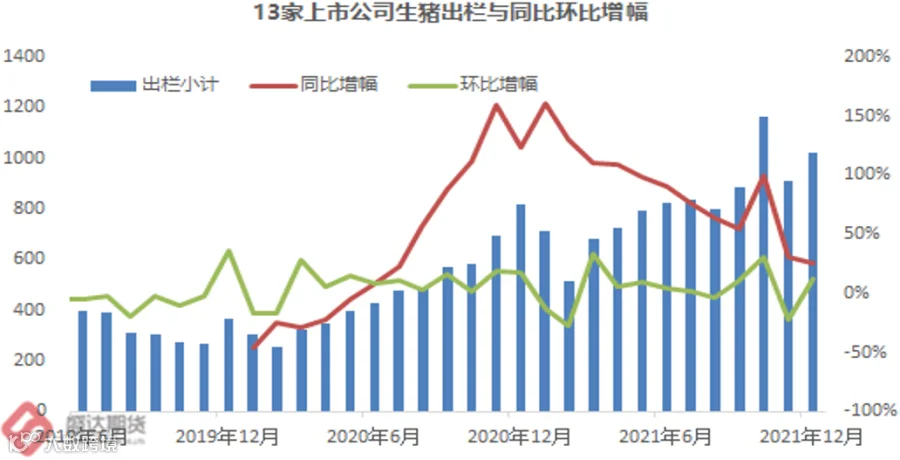

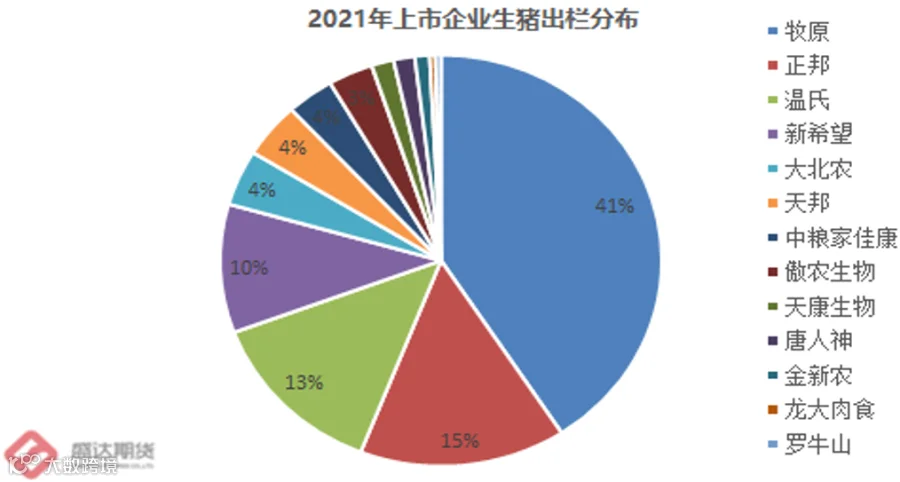

据各企业公开披露的生猪销售简报数据显示:牧原、正邦、温氏、新希望、大北农、天邦、中粮家佳康、傲农生物、天康生物、唐人神、金新农、龙大肉食、罗牛山,上述13家上市公司,2021年生猪出栏小计9867.49万头,较2020年环比增加75.45%。

上述13家企业,生猪年度出栏占比全国(52704万头)从2020年的10.67%,增至2021年(67128)的14.7%。其中,罗牛山、傲农生物、大北农、牧原同比增幅156%、138%、133%、122%,四家企业生猪出栏同比增幅超过100%。

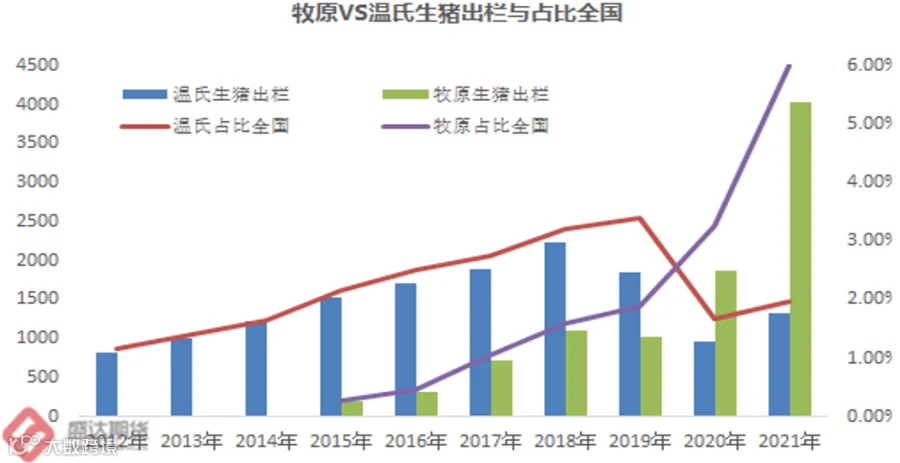

牧原2021年生猪出栏4026.4万头,同比增加2215万头,占比全国出栏6%(2015年占比全国只有仅仅0.27%)。若与主产省份比较,牧原2021年生猪出栏,仅仅少于四川、湖南、河南、山东、云南、湖北6省之后,也超过4000万头大关。

头部企业扩张势头确实迅猛,但是从占比全国维度,仍有巨大的潜在增长空间。

数据来源:盛达期货研究院

(四)2022年生猪国内供给扩张未停歇

1、部分头部企业的扩张计划

牧原制定了2022年6100-7000万头的出栏目标,比温氏、傲农、天邦、大北农等企业的目标总和还高。

根据新希望2021年提出的目标,以2020年实际经营结果为基数,新希望2021至2023年的生猪出栏数量增长率需不低于100%、300%、700%。根据新希望2020年829.25万头的出栏数估算,今年公司要出栏3316万头生猪才能够完成目标,或者后续公司还会根据实际情况做出调整。(该集团2020年曾经称2022年生猪出栏目标为2500万头)。

温氏也提出了1800-2000万头的出栏目标,稳步恢复。另外傲农生物、天邦股份、大北农及天康生物分别提出了220万头-600万头的出栏目标。

按照头部企业的规划和市场态势,2022年头部企业生猪出栏再提升数千万头,并非意外!

据Mysteel农产品初步了解2022年全年规模场出栏计划均有不同程度增加,其中牧原预计增量50%左右,温氏预计增加35%左右,德康增量65%左右,傲农增量55%,巨星农牧增量67%左右,预计13家规模以上养殖企业出栏1.4亿头,增幅为28%左右(数据仅供参考)。

规模企业扩张势头仍将持续,包括不限于以下几点:

A、前期投入巨大的项目投资,只有通过生猪出栏头数的相对增加,才更易于消化;而且项目落地涉及与各级政府和银行、保险等多方面的关系等复杂问题;项目落地还涉及江湖地位问题,都是著名的圈内人士,动用多方能量的项目最终不落地,不仅仅是面子问题,股价受到影响,最终吃亏的还是大股东们。

B、是否盈利是生猪养殖集团考量的重要指标,并未唯一指标;

C、目前,头部企业的生猪市场占有率仍远远不足,抢占赛道才是更急迫的任务;短期的效益不佳,可以承受

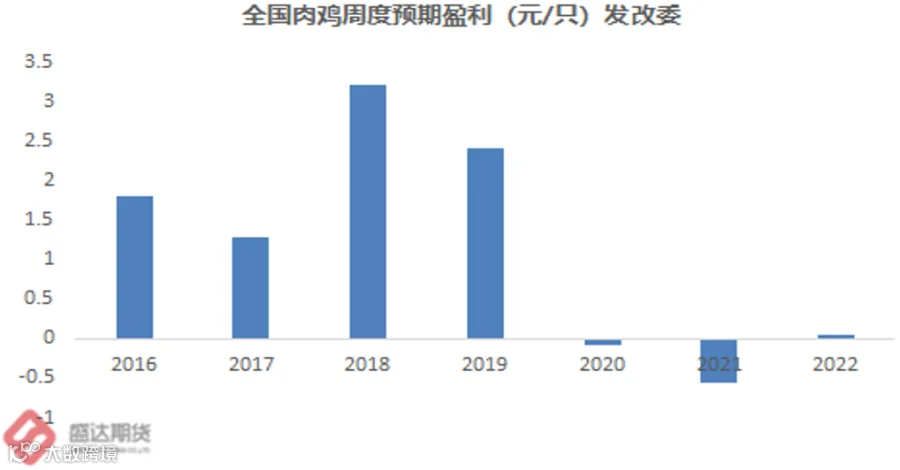

2、以肉鸡为例,亏损并不能抑制行业扩张

按照国家发改委监测数据:2021年,肉鸡养殖行业预期亏损34周,52周算术平均每周亏损0.5594元/只。

图5:肉鸡养殖预期盈利与肉禽和白羽肉鸡年度出栏情况

数据来源:盛达期货研究院

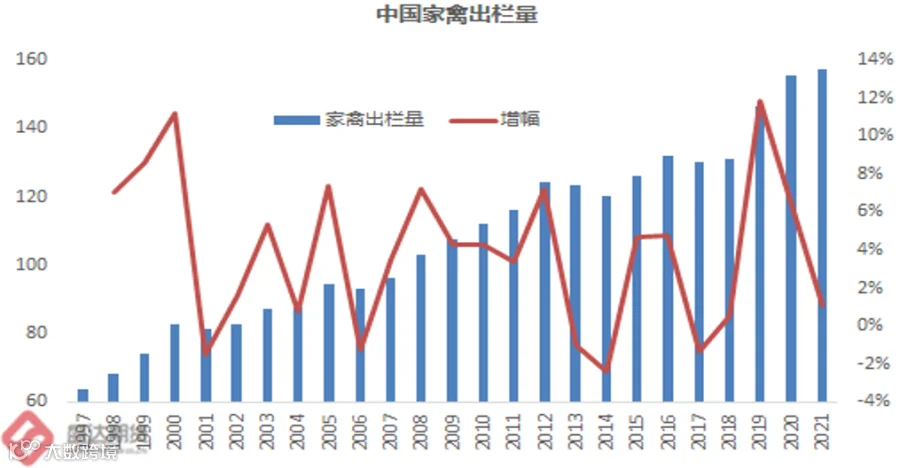

据统计公报:2021年,全国家禽出栏157.4亿只,比上年增加1.7亿只,增长1.1%;禽肉产量2380万吨,增加19万吨,增长0.8%。2021年末全国家禽存栏67.9亿只,同比增长0.1%。

分析师们总在假设,决策者都是理性经济人。其实利润并未决策的唯一重要考量因素,实际上决策者们的考量因素要复杂丰富得多!

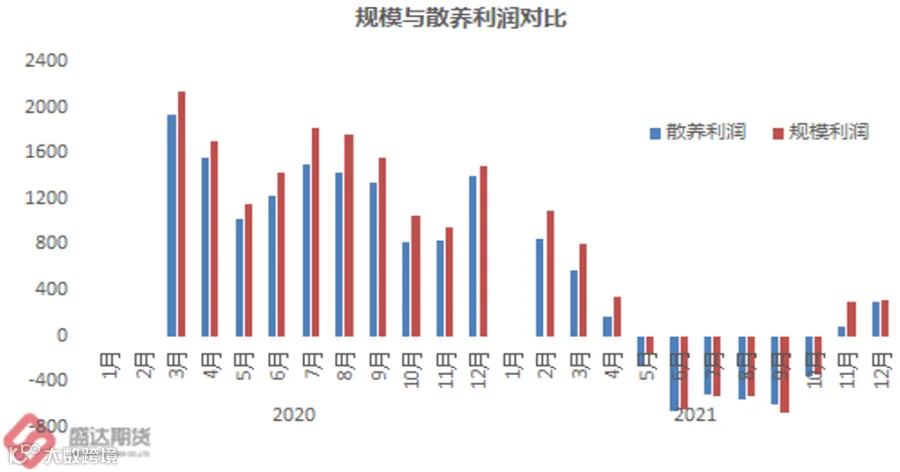

3、生猪养殖利润情况

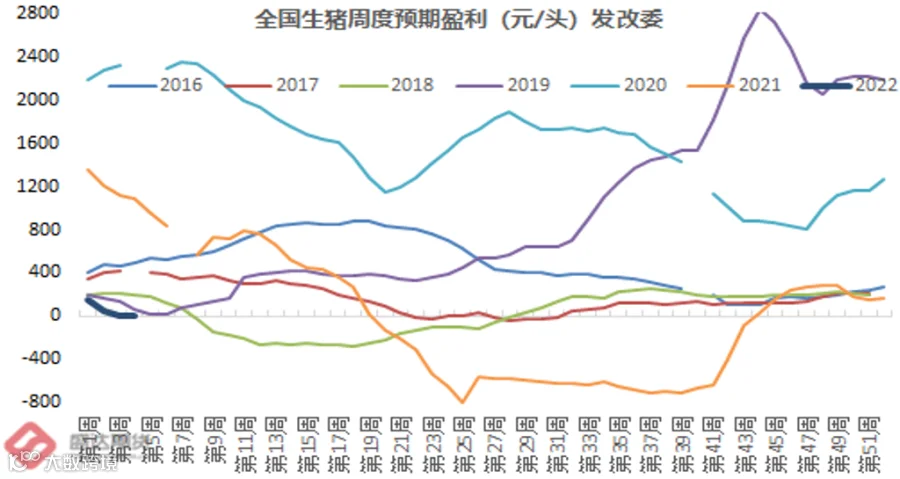

据国家发改委监测:2021年,生猪养殖连续预期盈利19周、之后连续预期亏损24周、之后再次连续盈利9周直至年底,而2022年开年又连续盈利4周。

也即,媒体普遍报道头部企业巨亏的时候,实际情况是,2021-2022年的56周里,盈利32周,亏损24周。

图6:国家发改委监测生猪养殖预期盈利情况

数据来源:盛达期货研究院

1月20日,农业农村部市场与信息化司司长唐珂在就相关问题答记者问时指出,按出栏量加权平均计算,2021年每头出栏生猪的利润仍高于正常年份。从生猪养殖收益看,除6—10月份亏损外,其余7个月均盈利较多,按出栏量加权平均计算,全年每出栏一头生猪仍有564元的利润,高于正常年份200元左右的盈利水平。全行业来说,2021年生猪养殖依然是丰收年。

分析认为,农业农村部的官方说法与养殖企业公开报告中的说法的巨大差异,或许主要来自于各个养殖集团投资项目计提成本,未在官方考量范围之内等等。说白了,官方说法更多注重运营成本;而头部企业报告中反映的是完全成本。

2019、2020年连续两年暴利,2021年仅仅连续亏损24周(之前连续盈利19周之后连续盈利13周),然后生猪养殖行业就急刹车了,2022年就是行业拐点,拐了之后就大幅走高?您信么?

综合考量头部企业2022年扩张计划、前期投资的沉没成本只有通过养殖规模扩张才更易于消化、肉鸡的鲜活案例以及生猪养殖利润情况,认为2022年,生猪扩张不仅不会停歇,甚至超过众多市场人士的预期。

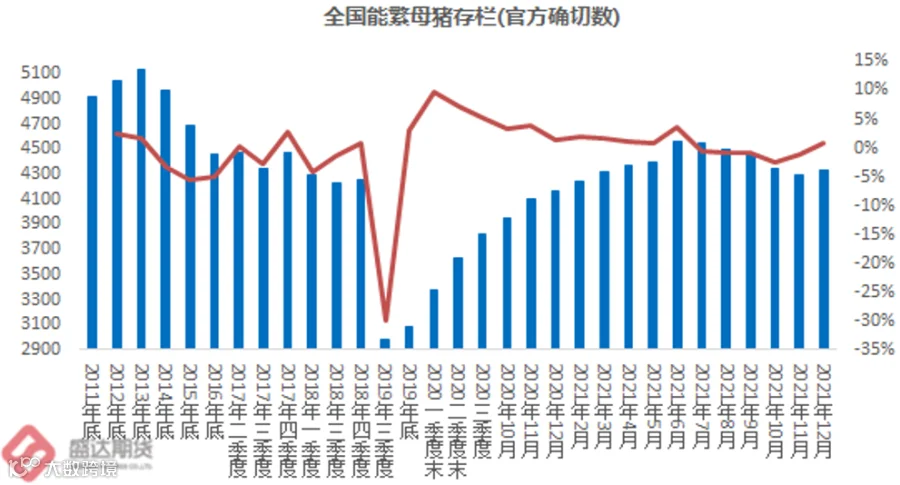

(五)能繁去化被猪价反弹打断而并不充分

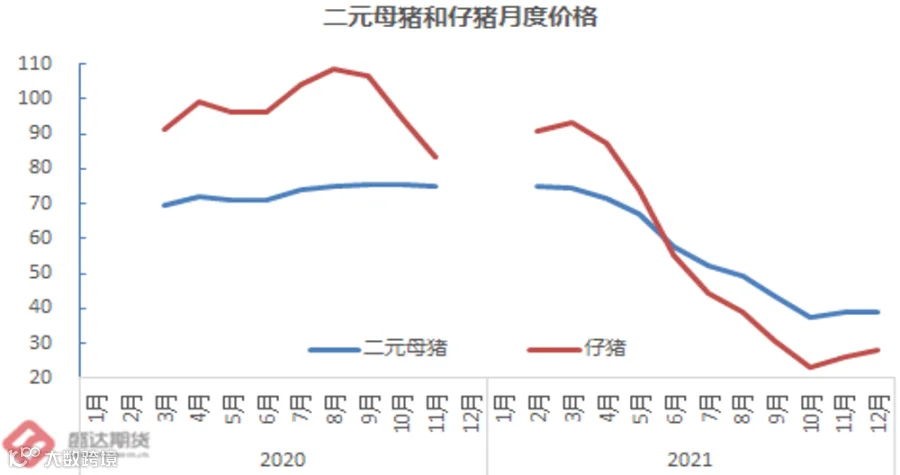

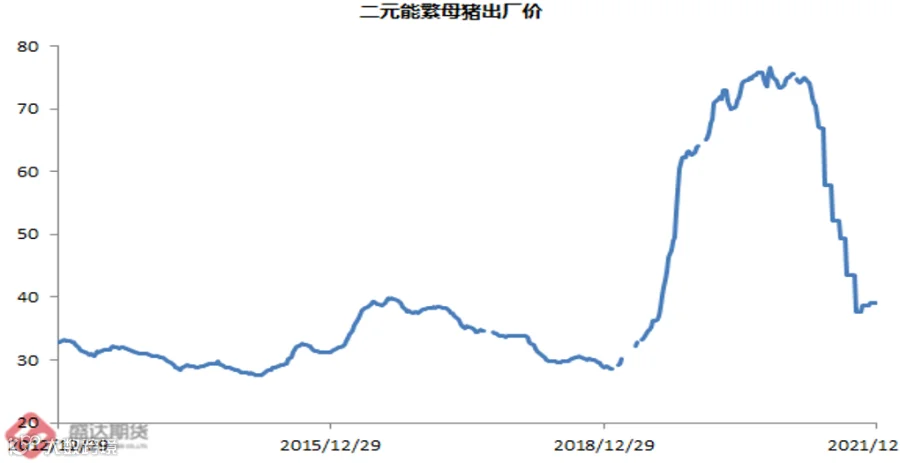

按照官方数据,2021年6月,能繁母猪存栏4564万头,是自2016年年底以来5年左右期间的最大值,并且2020年下半年直至2021年,生猪养殖行业一直在淘汰相对低效的“肥转母”,二元母猪价格自2021年6月份才从高位开始真正逐步回落。目前二元能繁母猪价格仍明显高于常规水准,其实就在一定程度上反映,补栏的热情仍在。

图7:能翻存栏与二元母猪和仔猪价格情况

数据来源:盛达期货研究院

2021年11、12两个月,因生猪价格大幅持续反弹,二元母猪价格和仔猪价格均出现明显的反弹,反映了市场补栏热情。大致上,2021年11、12月补栏的仔猪对应的是5、6月份的生猪出栏;2021年11、12月补栏的二元母猪对应的是2022年8月份之后的生猪出栏将有所提升。

所谓的平衡市场,或许只存在于经济学家的设定里;真实的市场永远在动态变化,随着局势的变化而不断衍变。2021年,众多证券公司早早提出了2022年下半年的拐点论,提出要左侧布局。而市场也提前预判了局势的变化,提前做出了应对措施。2022年的拐点还能如期到来么?拐点来临之后,价格的高度能达到预期么?这都是需要打个大大的问号!股票和期货远月合约是否已经高估???

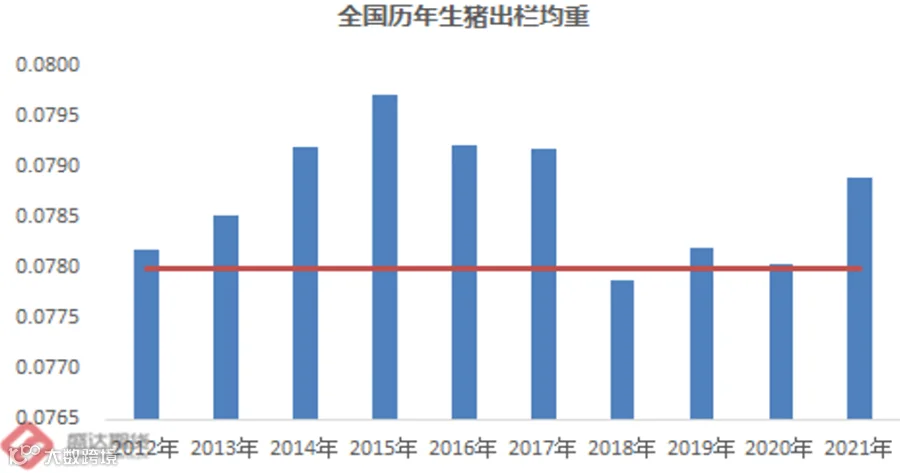

(六)2022年生猪出栏超过7.1亿头、猪肉产量超过5550万吨?

生猪股票大涨+期货上市,关注度空前高涨,热门话题不断。“象猪”和“牛猪”,自然也是媒体的宠儿,似乎全国出栏的都是大肥猪超级肥猪。

但是,印象往往容易掩盖真相,别被误导了。

鲁迅他老人家说过:数据不会说谎。

按照国家统计局数据:自2012年以来,全国生猪出栏均重一直在0.078吨/只左右徘徊。而真正大肥猪多的时期,是2014-2017这4年。

象猪牛猪的绝对数量是不低,但是绝大多数出栏的还是标猪。只不过,市场对所谓“象猪”、“牛猪”的印象过于深刻。选择性记忆,就忽略了普普通通的标猪出栏。

图8:猪肉产量推衍情况

数据来源:盛达期货研究院

按照前文分析的逻辑,在2021年全国生猪出栏6.7128亿头基础上,2022年全国生猪出栏超过7亿头,可能性不低;超过7.2亿头似乎难度不小。或许接近7.1亿头是相对合理的预期。

因此,2022年全国猪肉产量超过5450万吨,应该是大概率事件,甚至不排除进阶5550万吨的可能性。也即猪肉供给量相对充分。

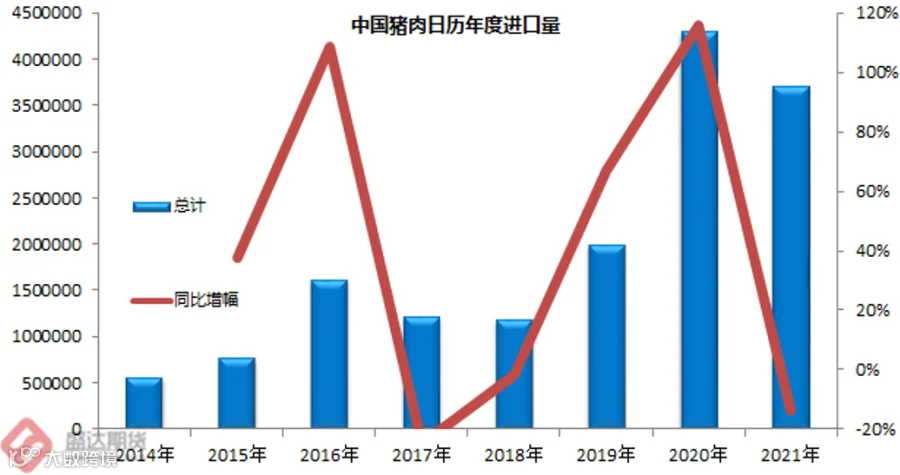

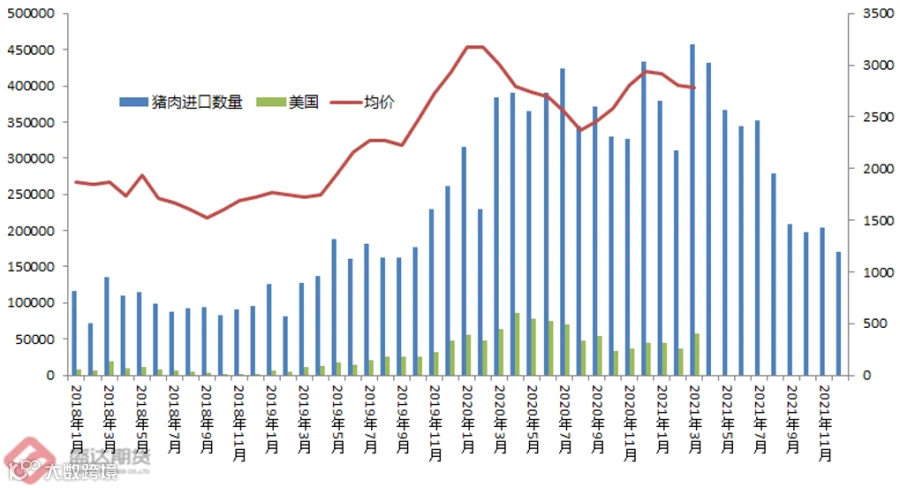

(七)关税恢复,猪肉进口将大幅下降

国务院关税税则委员会发布的《关于2022年关税调整方案的通知》称,2022年1月1日起,对猪肉等取消进口暂定税率8%,恢复执行最惠国税率12%。

冻品进口自7月以来已经连续下降3个月,随着猪价下行,我国对外进口将基本回归到此前周期的水平。根据了解,由于9、10月现货价格再度触底,对外采购情绪至冰点。

悲观点预计2022年整体进口有望回落至200万吨以内;乐观点预计2022年冻猪肉进口有望回落至250万吨以内。但是对进口冻猪肉数量大幅减少应无争议。

图9:中国进口猪肉情况

数据来源:盛达期货研究院

图10:中国进口猪肉情况

数据来源:盛达期货研究院

图11:中国猪肉人均消费情况

数据来源:盛达期货研究院

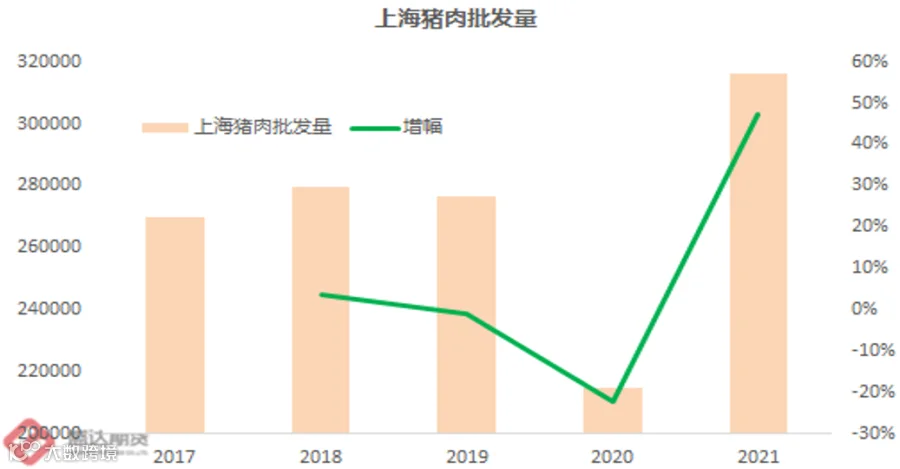

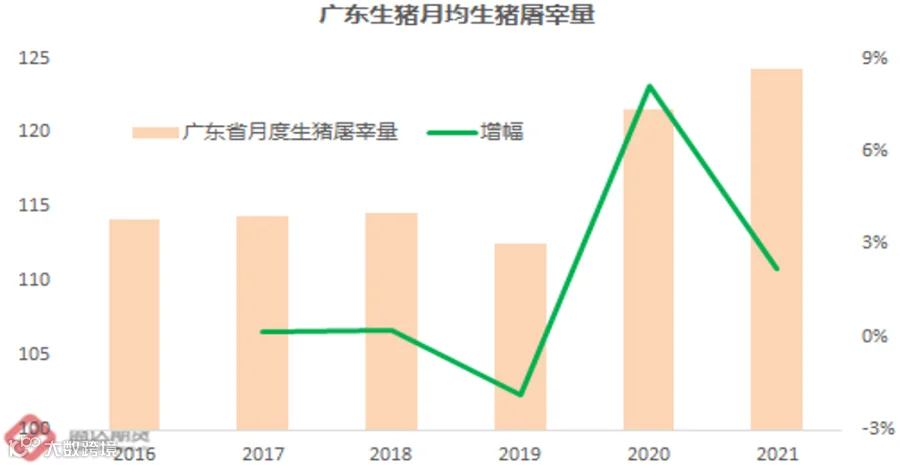

图12:上海与广东猪肉消费情况

数据来源:盛达期货研究院

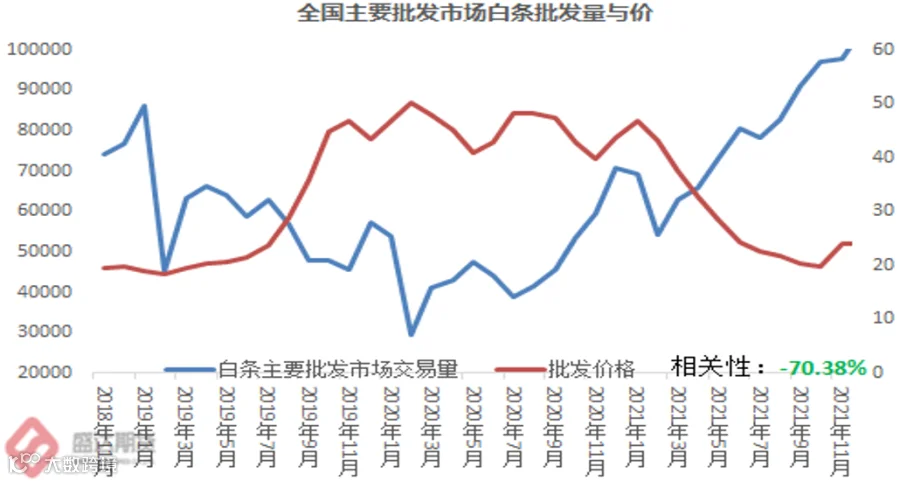

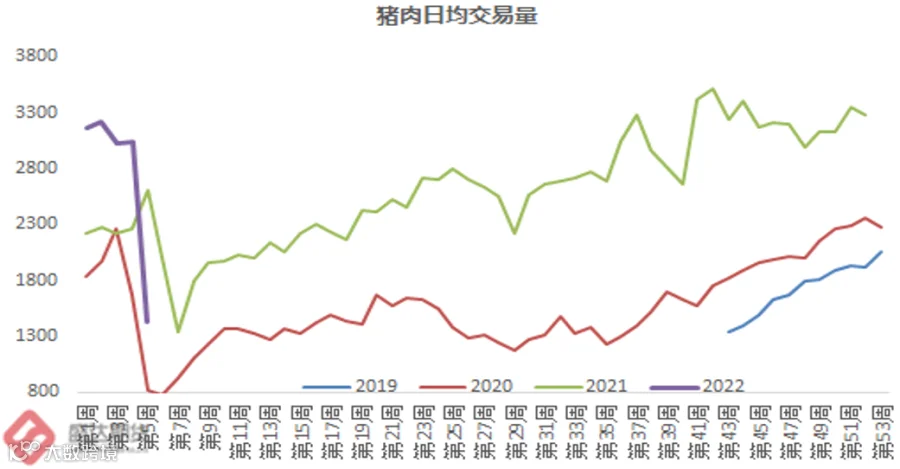

图13:全国主要批发市场量和价与周度内日均走货情况

数据来源:盛达期货研究院

(四)投机需求对短期行情的扰动不容忽视

非洲猪瘟导致国内猪肉供给不足,市场做出积极的应对,重拾“二次育肥”的利器;二次育肥的群体明显壮大,并因此对短期行情的扰动也有所加强。

近期最明显的一次,就是2021年10月中下旬的二次育肥,既导致价格止跌回升,又导致了冬季消费旺季的价格高度明显不及预期。

图14:生猪出栏体重情况

数据来源:盛达期货研究院

三、收储政策及价格推衍

图15:发改委监测猪粮比和生猪出场价格情况

数据来源:盛达期货研究院

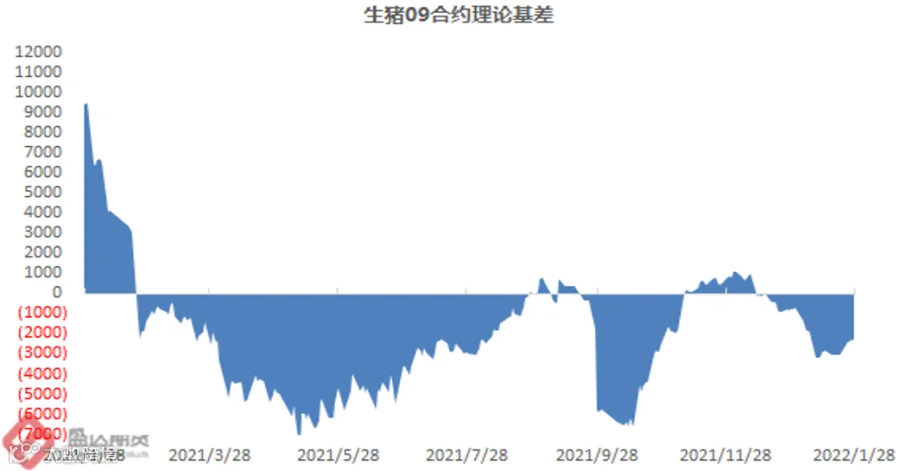

图16:生猪期货远月合约理论基差情况

数据来源:盛达期货研究院

养殖类股票,降低期望值,波段操作或是更理智的选择。

生猪期货远月合约,注重盘面临近交割月向下回归现货的或有机会,或许投资收益更丰沛。