核心观点

橡胶:橡胶呈现现实端较弱,未来预期供需双增的格局;根据目前原料价格测算,橡胶01交割利润亏损,位于同期低位,整体估值偏低;7月主产区产量预计有所增加,7月国内进口初值47.5万吨,环比增加9.52%,同比增加11.95%,在物候条件正常情况下,高价原料仍会不断刺激潜在供应;橡胶库存出现累库拐点,下游轮胎成品库存持续高位,而商用车产销不佳,且替换市场未明显恢复,拖累橡胶整体消费,预计短期胶价低位震荡运行;

价格价差汇总

橡胶价格:本周老全乳市价12100元/吨(+0),泰混现货11750元/吨(-150),期货带动现货价格走弱,价格位于季节性高位。

橡胶成本:国内产出逐步上量,本周国内产区降雨增加,可能短期影响割胶工作,云南胶水进干胶11200元/吨(+100),海南胶水进干胶厂10700元/吨(+100),国内原料价格季节性高位。

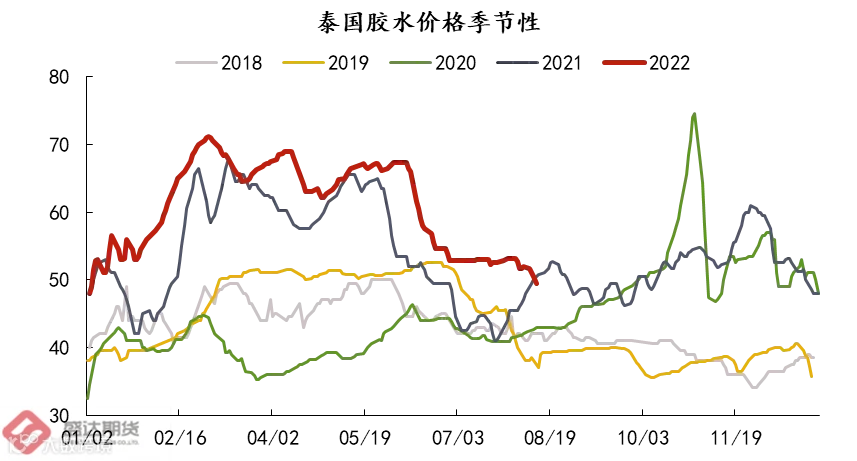

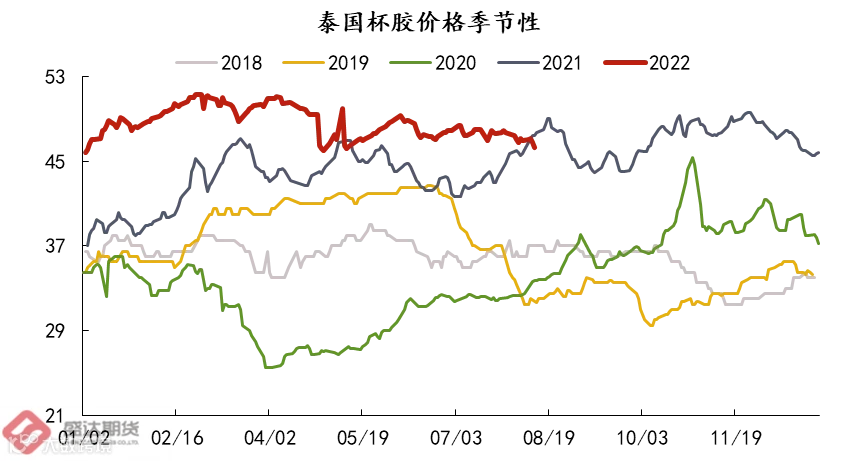

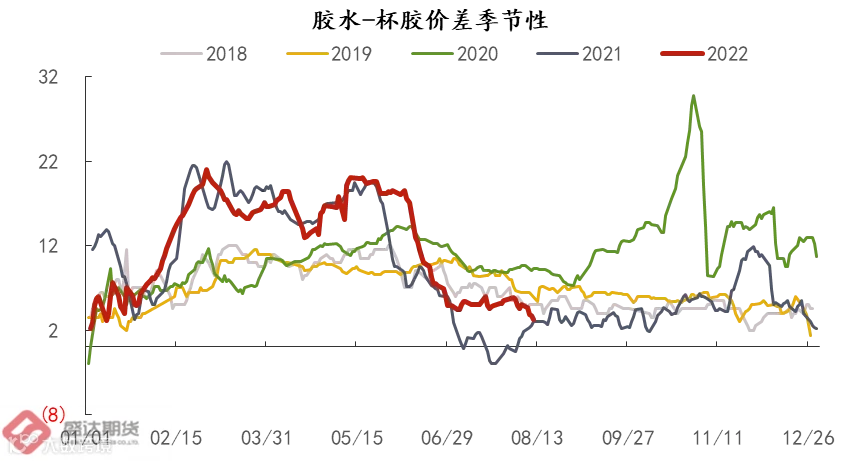

• 合艾胶水49.5泰铢/公斤(-2.5),杯胶46.3泰铢/公斤(-0.7),泰国原料价格季节性高位;胶水-杯胶价差3.2泰铢/公斤(-1.8),价差位于季节性低位。

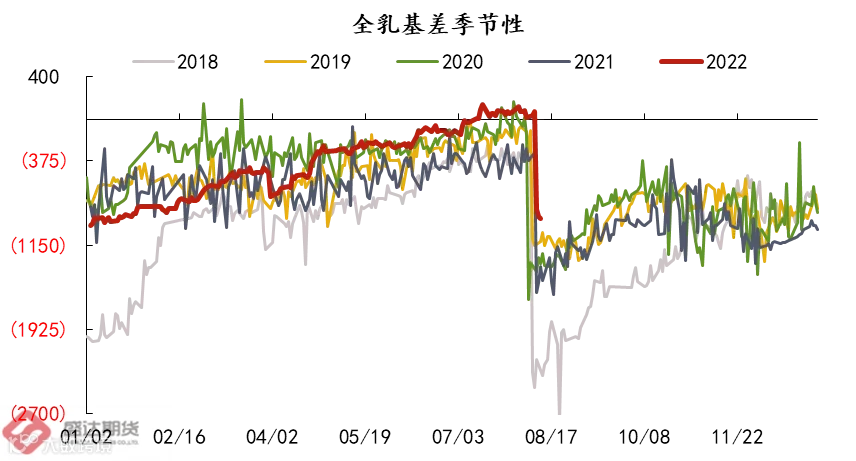

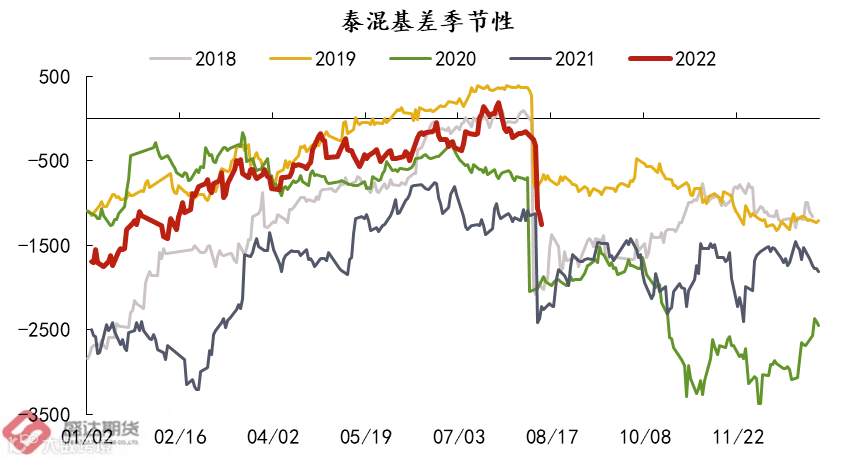

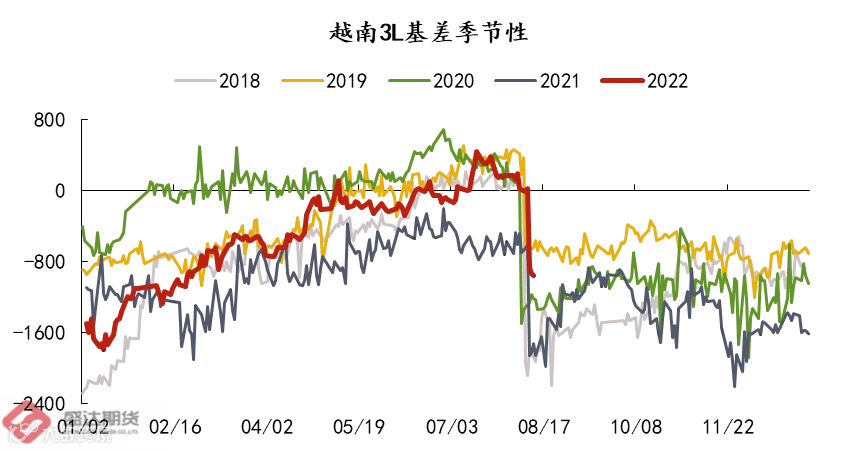

• RU主力换月01,老全乳基差-910元/吨,泰混基差-1260元/吨,越南胶基差-960元/吨,基差均位于季节性高位。

• RU主力换月01,老全乳基差-910元/吨,泰混基差-1260元/吨,越南胶基差-960元/吨,基差均位于季节性高位。

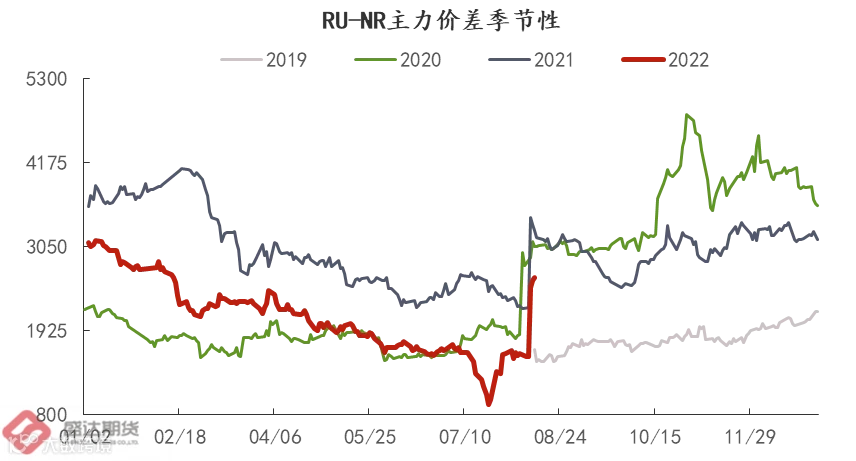

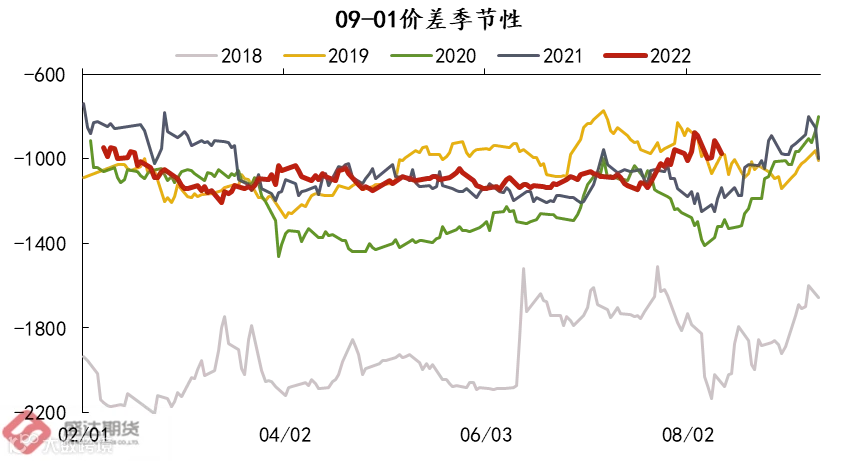

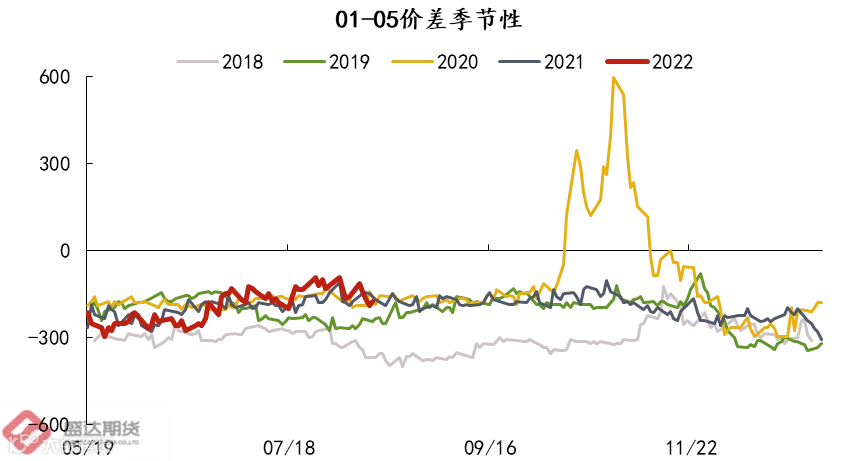

• RU和NR主力合约价差小幅走强,收到2630元/吨,处于季节性低位,9-1价差-975元/吨(+25),位于季节性高位;1-5价差-175元/吨(-15),位于季节性中位。

供需情况

橡胶供应端:全球产量逐步进入旺产季,国内7月进口量44.95万吨(+3.64%,+5.94%),1-7月累计进口318.21万吨(+6.94%),位于季节性高位。

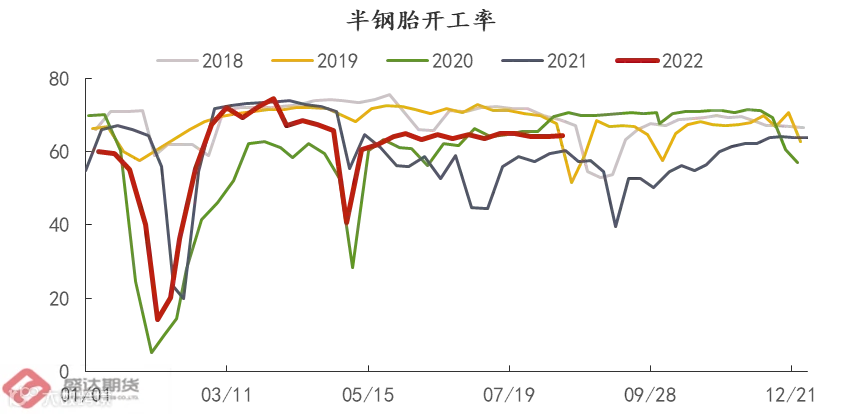

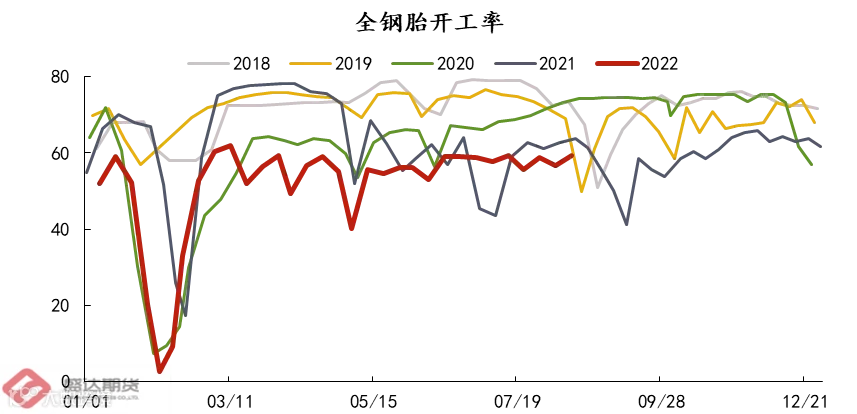

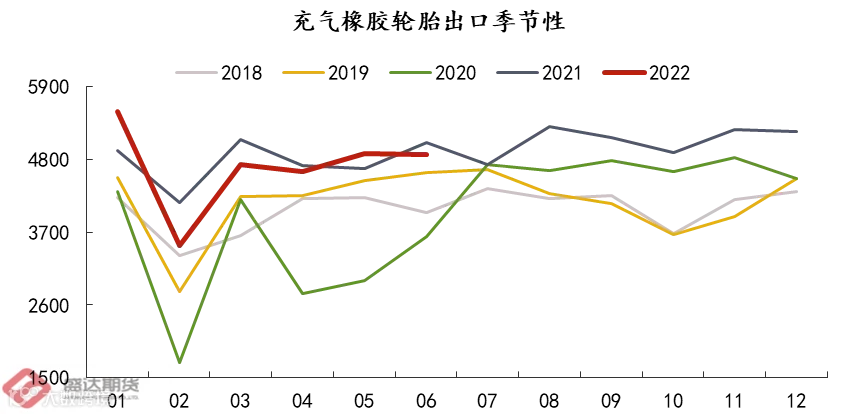

橡胶需求端:半钢开工率64.44%(+0.43%),处于季节性中位;全钢开工率59.35%(+2.63%),处于季节性低位。

库存情况

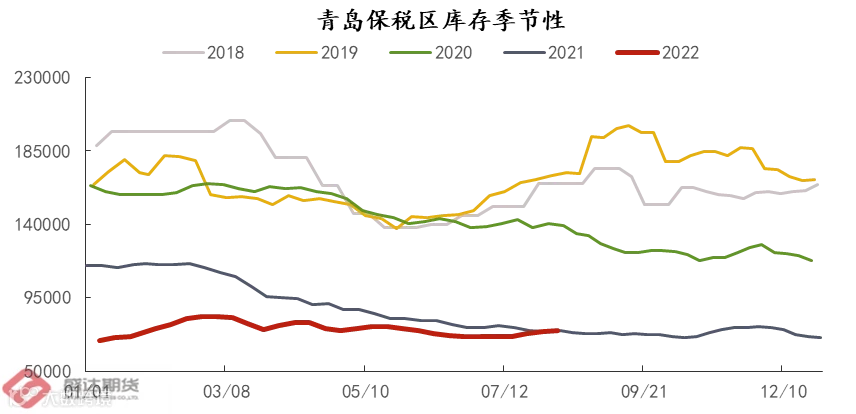

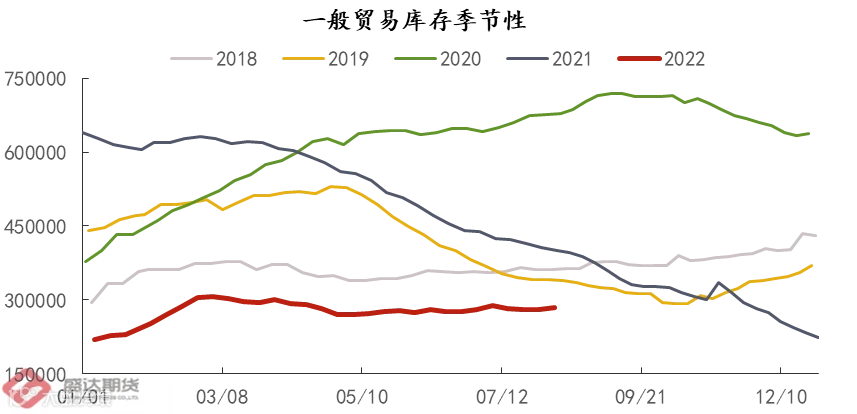

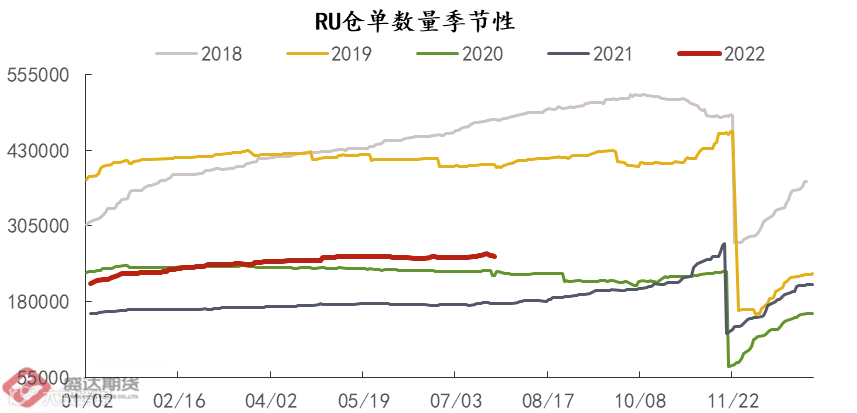

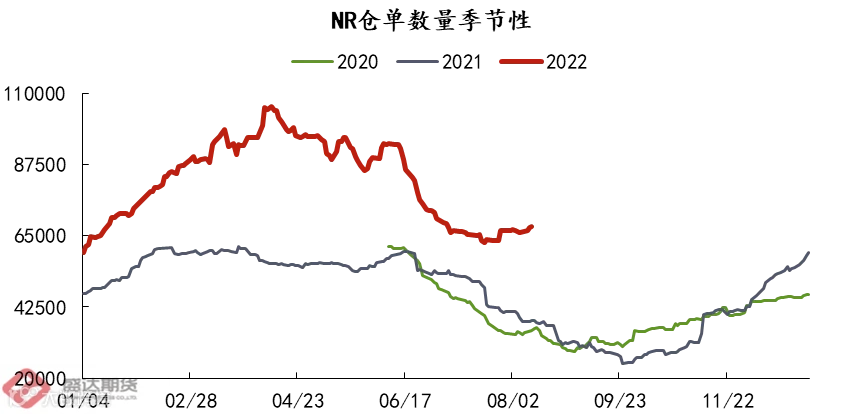

橡胶社库94.96万吨(+0.12),深色胶库存50.25万吨(+0.43),浅色胶库存44.72万吨(-0.31),位于季节性低位;RU仓单库存25.48万吨(-0.07),位于季节性中位,NR仓单库存6.88万吨(+0.27),位于季节性中位。

作者:郝纪伟

期货从业资格号:F03090422

邮箱:hjw@sdfutures.com.cn

法律声明:

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。