每日观点

每日基差强弱排序:

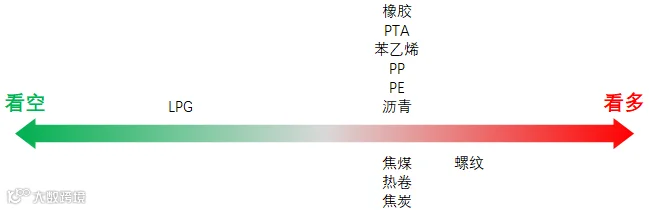

能化:PE>PTA>BU>RU>LPG>EB>PP

黑色:J>JM>RB>HC

周度基本面强弱排序:

能化:PTA>EB>BU>LPG>RU>PE>PP

黑色:JM>J>RB>HC

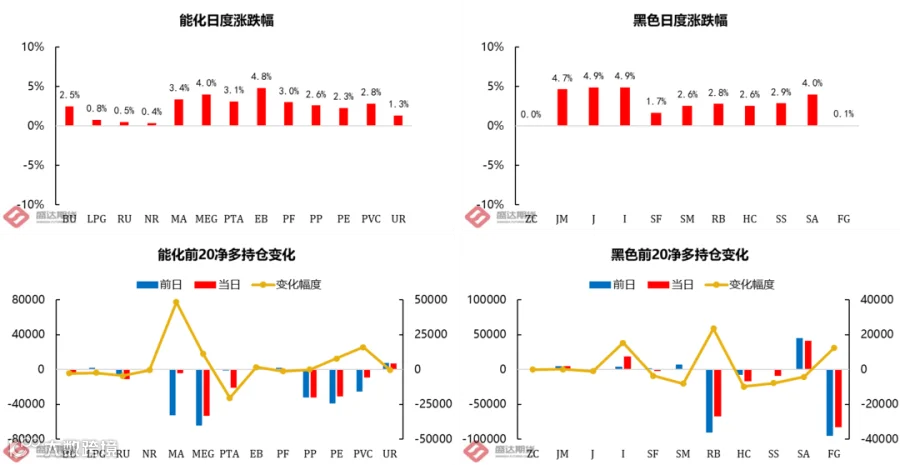

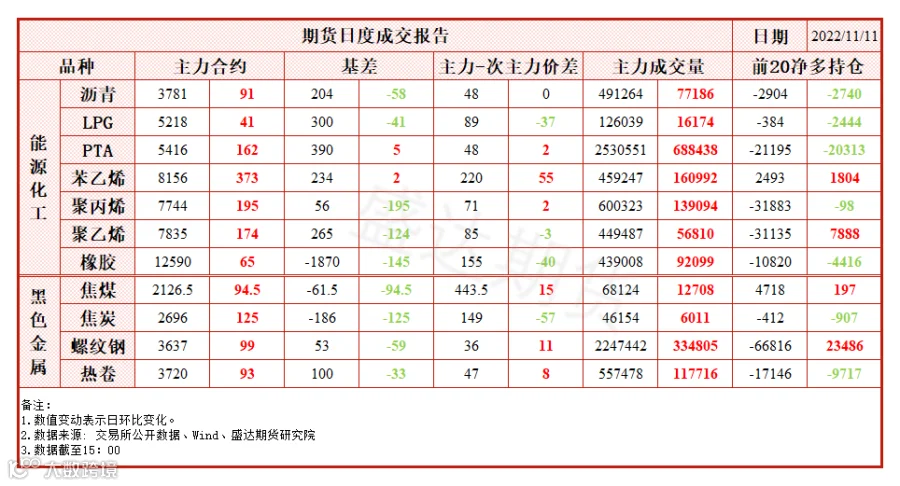

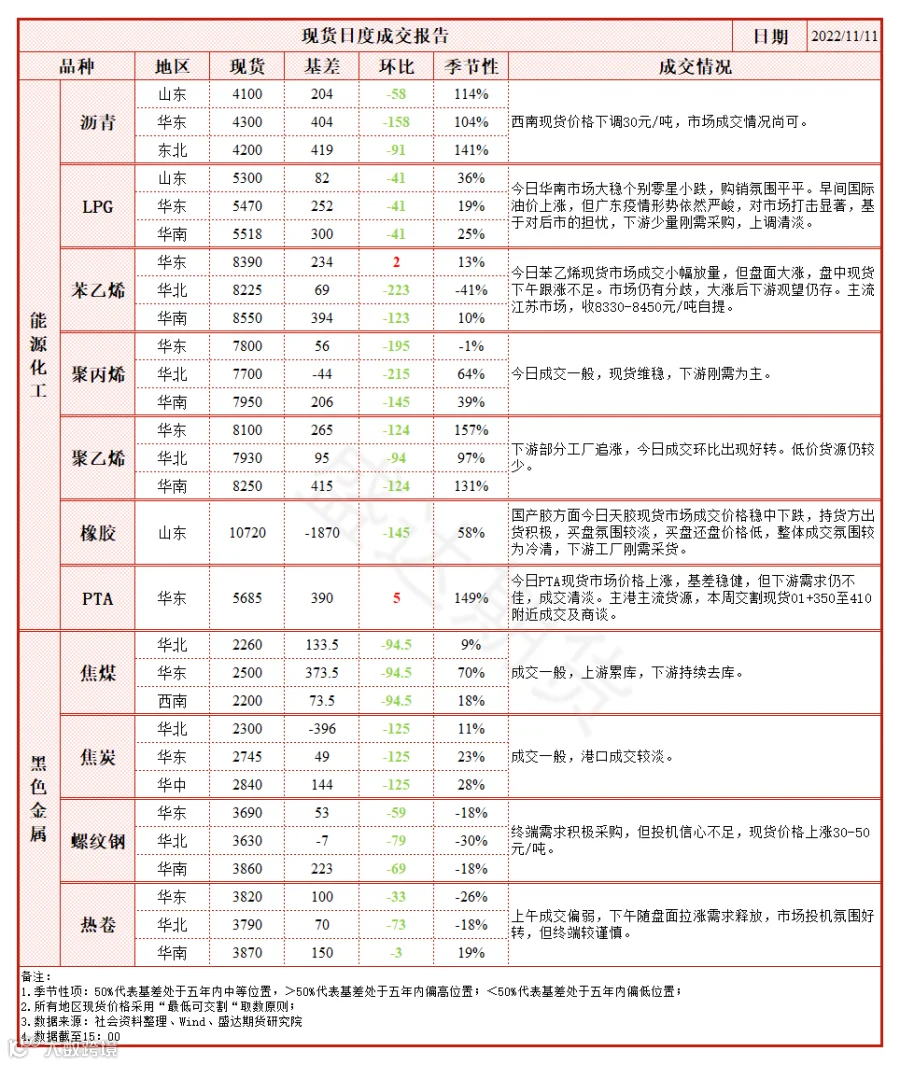

量价变动

每日数据

隔夜盯市

01

宏观

1、国务院联防联控机制综合组11日公布《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》。通知指出,党中央对进一步优化防控工作的二十条措施作出重要部署、提出明确要求,各地各部门要不折不扣把各项优化措施落实到位。(摘自WIND)

2、央行、银保监会出手,出台十六条措施支持房地产市场平稳健康发展,要求保持房地产融资平稳有序、积极做好“保交楼”金融服务、积极配合做好受困房地产企业风险处置,依法保障住房金融消费者合法权益、延长房地产贷款集中度管理政策过渡期安排等。两部门明确,稳定房地产开发贷款投放,支持个人住房贷款合理需求,支持开发贷款及信托贷款等存量融资合理展期,保持债券融资基本稳定,支持优质房地产企业发行债券融资,阶段性优化房地产项目并购融资政策,加快推动房地产风险市场化出清。(摘自中国基金报)

02

沥青

周五夜盘,沥青主力合约减仓震荡下行,01合约终收3765元/吨,跌幅0.42%。周末山东河北由于雨雪天气沥青需求进一步转弱,沥青价格下调50元/吨,目前处于3950-4000区间;华东地区也即将迎来冷空气和降雨,刚需受到抑制,市场交投情况一般。

03

LPG

夜盘两油价格走强,而PG下跌1.02%到5164元/吨,月差继续走弱,产业接仓单意愿一般,盘面面临较大仓单压力;而国内PDH利润持续亏损,关注近期的装置检修情况

04

天然橡胶

橡胶RU夜盘走强0.32%,收在12640,月差BACK走弱;NR夜盘上涨0.37%,收在9600,深色仓单增加,月差走弱至平水;主产区暂无不利天气,橡胶供应趋势增加,需求端近期山东封控区逐渐解封,轮胎厂预计会复产复工,带动原材料采购;而终端轮胎库存、出行高频数据暂未明显好转,短期预计震荡为主

05

PTA

隔夜PTA震荡上涨,PTA主力合约2301收于5472元/吨(+56)。隔夜原油震荡偏强,但国内夜盘收盘后小幅回落,成本震荡。但周五国内疫情放松政策短时宏观影响较大,今日开盘仍需重点关注宏观整体氛围。

06

苯乙烯

隔夜苯乙烯震荡为主,苯乙烯主力合约2212收于8163元/吨(+7)。仍需重点关注宏观氛围对其影响,短时苯乙烯供需压力不大,但纯苯反弹后继续上涨动力不足。预计本周高位震荡行情为主。

07

PP

PP夜盘高位震荡,01合约收于7761元/吨,涨幅1.36%。上游装置停车降负消息不断,影响盘面。下游需求平平,整体利润压缩。防疫政策逐步改变,市场对05合约预期转好,月差走出反套行情,日盘保持震荡为主。

08

PE

PE夜盘同样保持在高位,01合约收于7858元/吨,涨幅1.34%。当前基差较高,库存偏低,预期累库,基差仍处于较高位置,日盘高位震荡为主。

09

钢材

周五建材成交量19.6万吨,由于防疫政策放松带来的盘面上涨加上工地补库需求,释放少量需求。夜盘依然震荡偏强,周末央行、银保监会发布支持地产平稳健康发展十六条,为民营房企贷款、保交楼贷款、建筑行业金融需求等情况提供便利。现货市场心态转向乐观,预计盘面偏强将继续带动现货上涨。

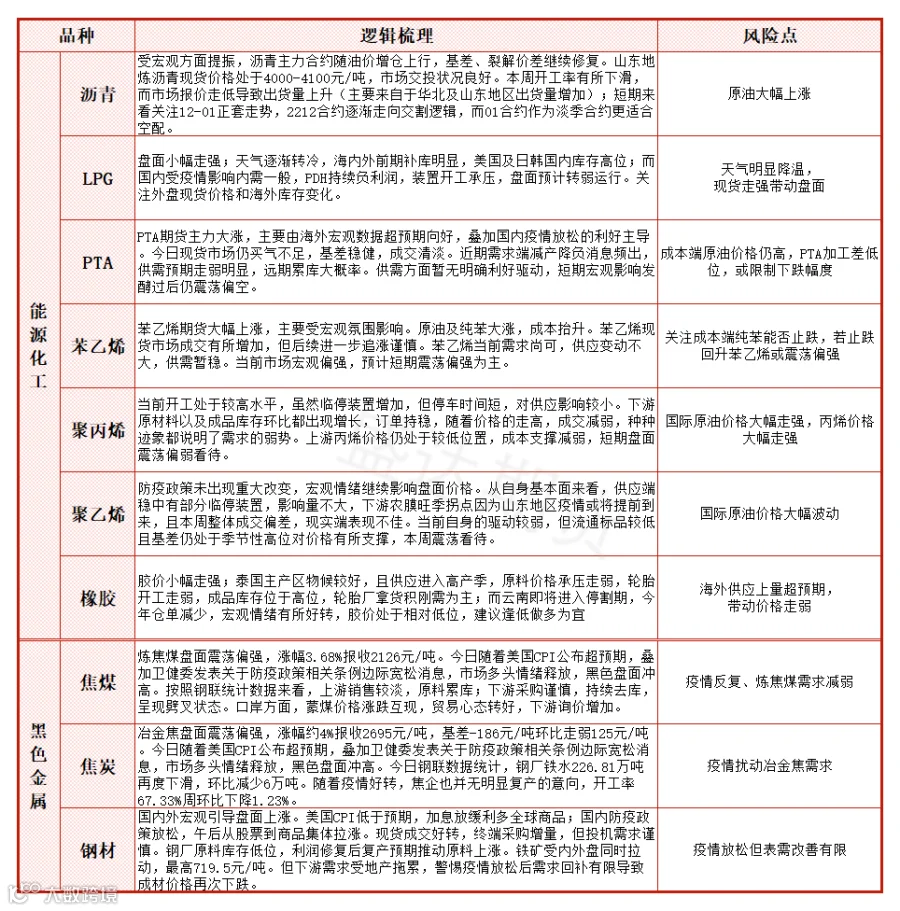

核心逻辑