· PTA

1.疫后PTA下游需求恢复路径推演分析

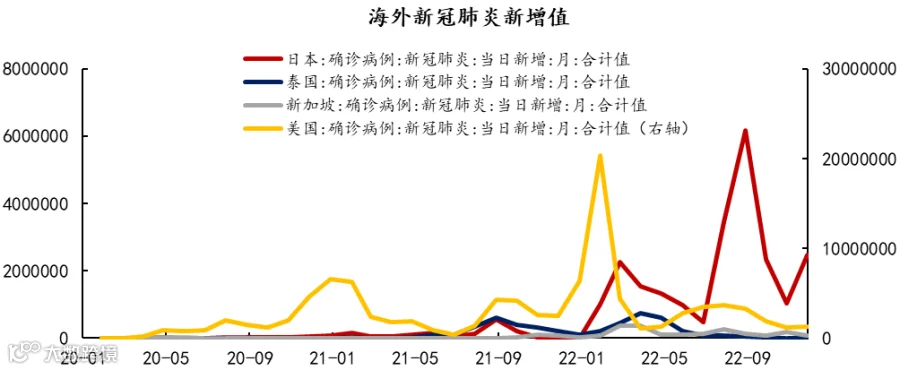

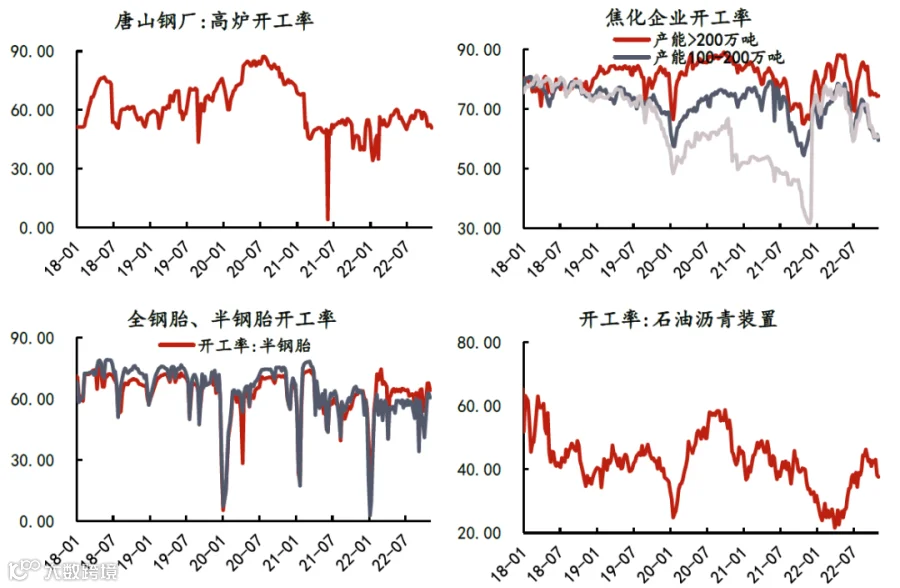

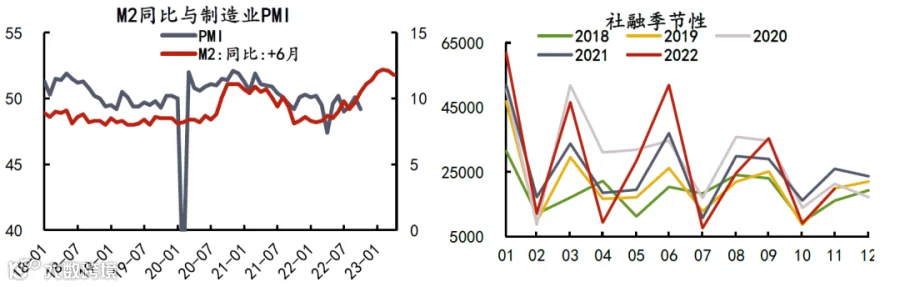

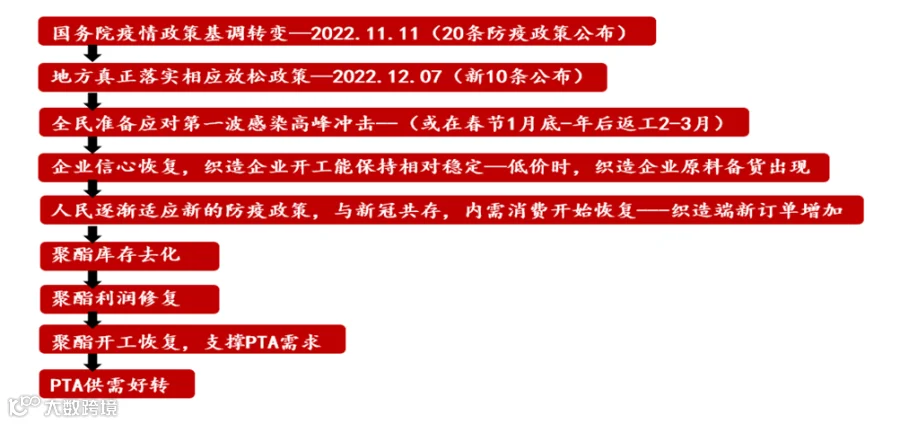

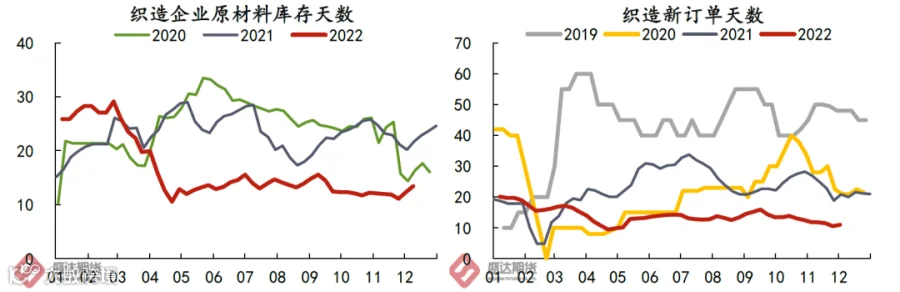

国内疫情政策基本放开后,主要影响PTA的需求端。但当前12月至春节后,短期处于第一波感染高峰的攀升期,需求难有起色。首先疫情政策放开,企业开工受疫情不确定性影响消失,最直接的就是劳动密集型的织造企业运行将保持稳定。织造企业今年4月以来受需求走弱,疫情政策不确定影响,长期刚需采购为主,原材料备货需求长期处于10-15天的偏低水平。放开政策下,企业对于未来信心增强,原材料备货需求将陆续回到往年20天以上的平均水平。其次疫情放开,人民对于未来中长期的经济复苏信心也将恢复,人均可支配收入缓慢回升,线下消费场景人流的增加,将促进PTA终端服装家纺消费(约占比75%)的增加。出行人数的增加也将带来饮料瓶消费(约占比20%)的增加。

但值得注意的是,企业补货需求或将比较快速恢复,内需消费的实际回升因疫情反复,疫情带来的信心修复缓慢,消费行为方式的改变等,服装家纺类的可选消费品大概率前期弱复苏为主。2023年Q1织造端新订单天数恢复到25天以上的平均水平可能性不大,Q2也比较难,或许在Q3才能达到。

2.短期交易逻辑分析

12月PTA当前处于主力移仓换月时间。PTA2301合约供需基本面偏空,PX及PTA大投产如期推进,产量增加。需求端即将进入季节性下降,供需过剩预期明显。但短期疫情放开政策刺激宏观情绪偏暖,跌至低位刺激织造下游补货,圣诞节叠加双十二订单小幅回升。PTA短期多空博弈,抵抗式下跌为主。

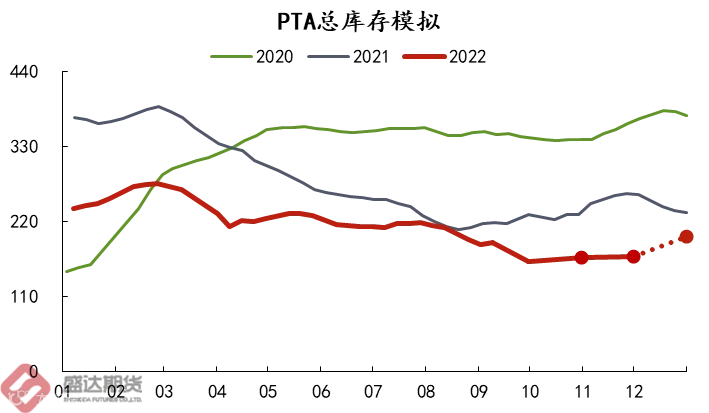

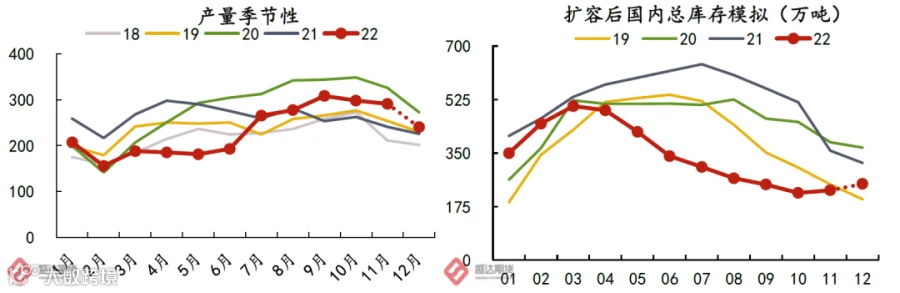

3.PTA总库存模拟分析

4.风险点:原油大幅上涨;下游需求超预期走强 ;装置意外停车,产业链后续投产不及预期

· EB

1.疫后EB下游需求恢复路径推演分析

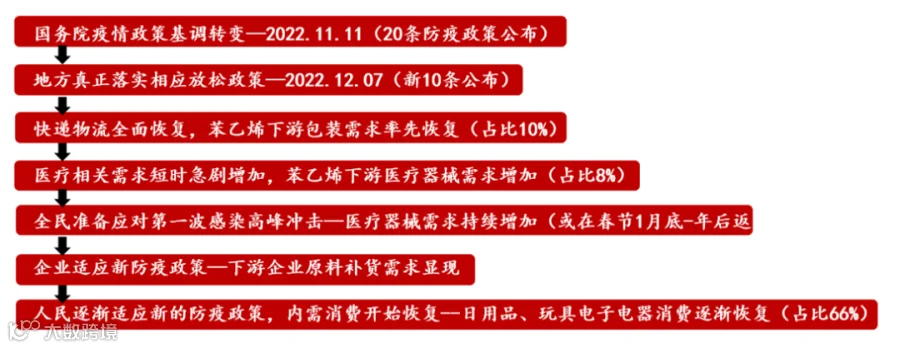

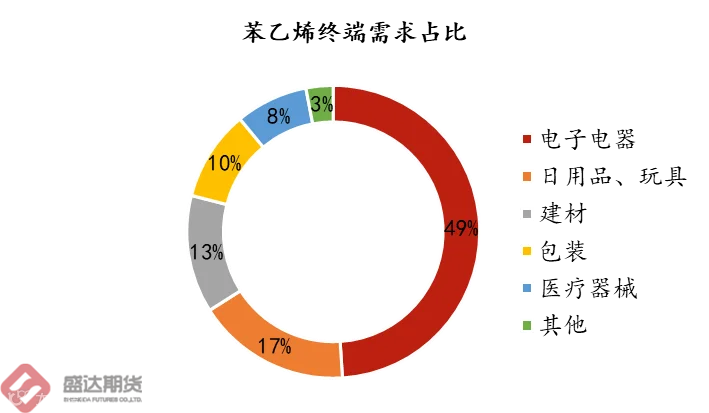

疫情放开政策,对苯乙烯供应影响不大,主要影响其需求恢复。首先,快递物流服务将解除政策封控限制,全面回升。且恰逢双十二和圣诞元旦,由此带来的苯乙烯下游包装需求率先恢复。但当前部分城市因大面积阳性缺少快递运力也阻碍了回升的速度,包装需求的回升或有曲折,年后全国第一波高峰后或将全面恢复。其次,医疗用瓶、注射器等苯乙烯下游消费(占比8%)由于疫情放开政策带来的短期激增。苯乙烯终端制造企业原料库存持续偏低,2022年2季度以来仅刚需采购为主,企业对未来信心的恢复将增加其原料补库需求。最后,国内宏观经济的复苏将带来电子电器、日用品和玩具类消费(占比66%)缓慢复苏。若叠加明年的房地产政策刺激,苯乙烯需求恢复或较为迅速。

2.短期交易逻辑分析

苯乙烯近期强需求,叠加供应端有大装置意外检修,新装置尚未投产,支撑其供需去库,基本面偏强。但成本端持续偏空,原油下跌,纯苯新装置投产叠加进口预期增加持续下跌。成本与基本面的劈叉,导致近期苯乙烯行情震荡为主,暂无明显方向。疫情放开政策及房地产刺激政策近期带动苯乙烯下游需求,尤其EPS和ABS,后续需持续关注需求支撑的延续性,若需求下降,远期投产背景下重心下移概率大。

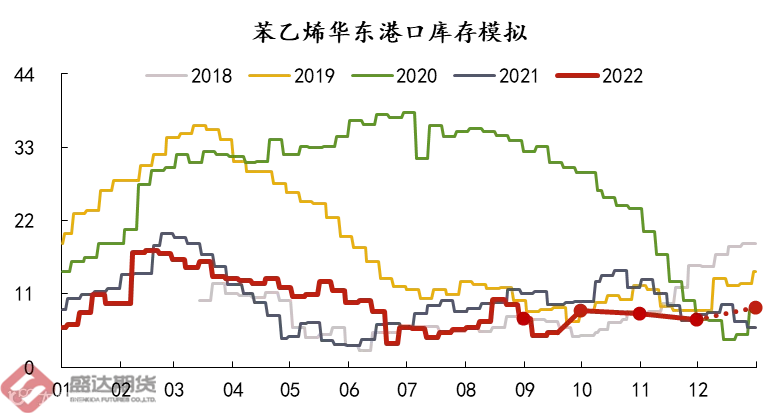

3.苯乙烯华东港口库存模拟分析

4.风险点:原油大幅上涨;下游需求超预期走强;装置意外停车,产业链后续投产不及预期

· PP

1.疫后PP下游需求恢复路径推演分析

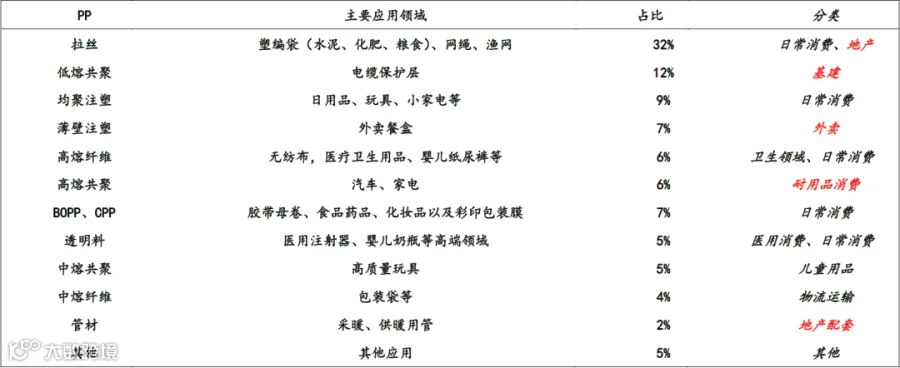

从PP消费结构来看,日常用品以及日常消费占据标品的大部分;非标品的应用领域有些差异,其中基建类中PP占比12%左右,PP水泥包装袋占比大概在15%左右。

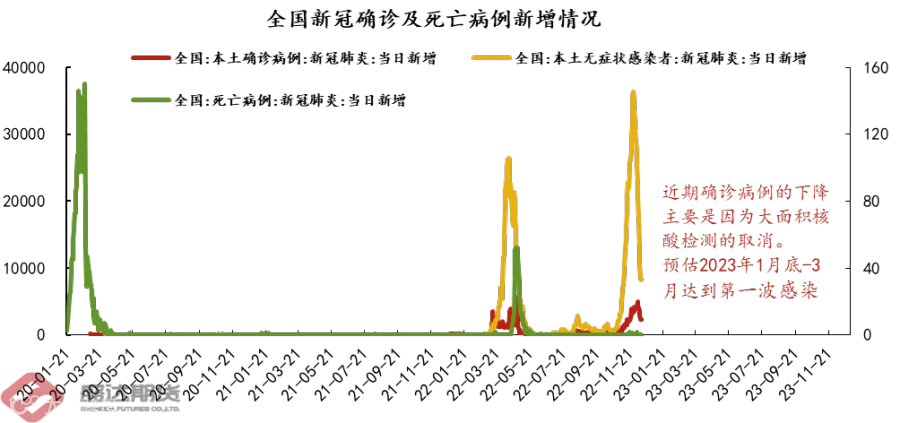

随着防疫政策的调整,居民由被动居家转为主动居家,主动减少出行次数,日常需求保持常态,外卖餐盒需求增加,非常规类需求再度出现下滑。春节临近,随着人口流动的增加,感染人数3-4个月内达到一个峰值。之后随着居民恐慌情绪的缓解,出行意愿逐渐增加,届时需求将逐渐复苏。

从节奏上来看,二季度开始需求逐渐复苏,三季度需求逐渐恢复正常,四季度需求彻底好转。反应到盘面上来看,05合约之前,投产压力叠加需求恢复缓慢,价格将走出筑底过程。05合约之后,随着需求逐渐正常再到需求的爆发,价格逐渐走高。

2.短期交易逻辑分析

短期政策调整后,我们可以看到盘面的反复波动,原因在于市场预期需求整体出现好转,盘面随之上行;但实际情况来看,居民对于政策的调整接受需要时间,居民由之前的被动居家转为主动居家,大幅减少了出行频率,需求再度下滑,导致盘面下跌。在这两个行情夹击中,盘面交易的逻辑来到了N95口罩带来的熔喷布需求,但测算下来,实际用量对平衡表影响较小,炒作行情难以持续,在自身供应压力较大,自身需求短期难以看到起色的情况下,盘面终将回落。

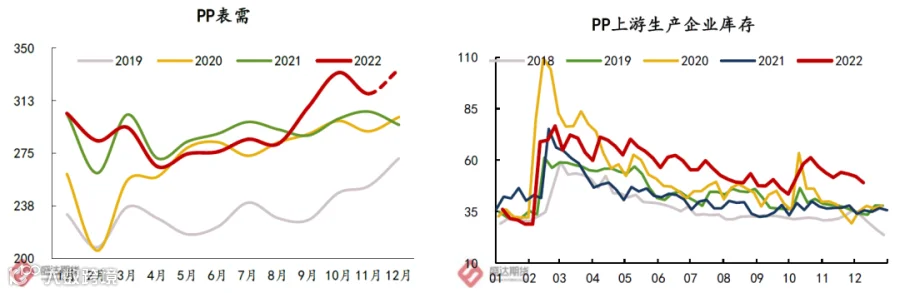

3.PP表需+库存季节性图分析

4.风险点:新装置投产不及预期,熔喷布需求超预期,需求恢复超预期

· PE

1.疫后PE下游需求恢复路径推演分析

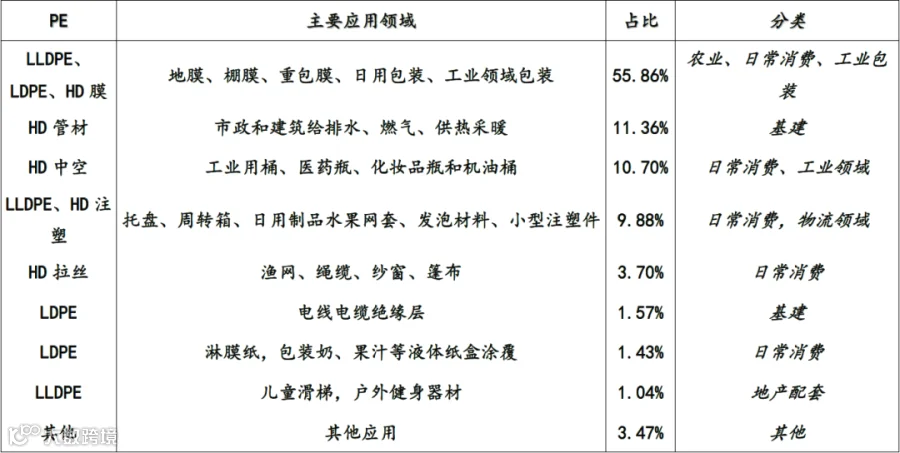

从PE消费结构来看,日常用品以及日常消费占据标品的大部分;非标品的应用领域有些差异,其中基建类中PE占比14%左右,地产相关中PE占比较小。

随着防疫政策的调整,居民由被动居家转为主动居家,主动减少出行次数,日常需求保持常态,非常规类需求再度出现下滑。春节临近,随着人口流动的增加,感染人数3-4个月内达到一个峰值。之后随着居民恐慌情绪的缓解,出行意愿逐渐增加,届时需求将逐渐复苏。

从节奏上来看,二季度开始需求逐渐复苏,三季度需求逐渐恢复正常,四季度需求彻底好转。反应到盘面上来看,05合约之前,投产压力叠加需求恢复缓慢,价格将走出筑底过程。05合约之后,随着需求逐渐正常再到需求的爆发,价格逐渐走高。且05合约之后,PE新装置投产压力明显小于PP,LP价差有望走出一波行情。

2.短期交易逻辑分析

短期政策调整后,PE走势与PP类似,受到了预期强,现实弱的行情影响;不同的是,PE从上周开始盘面交易的逻辑在于核酸试剂需求暴涨带来的试剂盒需求的增加,核酸试剂盒对应的PE牌号为非标MG70,实际用量对平衡表影响较小,炒作行情难以持续;PE在自身供应压力较大,自身需求短期难以看到起色的情况下,盘面终将回落。

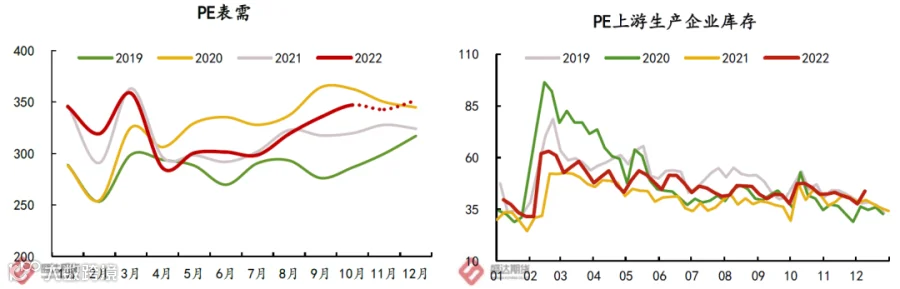

3. PE表需+库存季节性分析

4.风险点:新装置投产不及预期,核酸试剂盒需求超预期

· 橡胶

1.疫后橡胶下游需求恢复路径推演分析

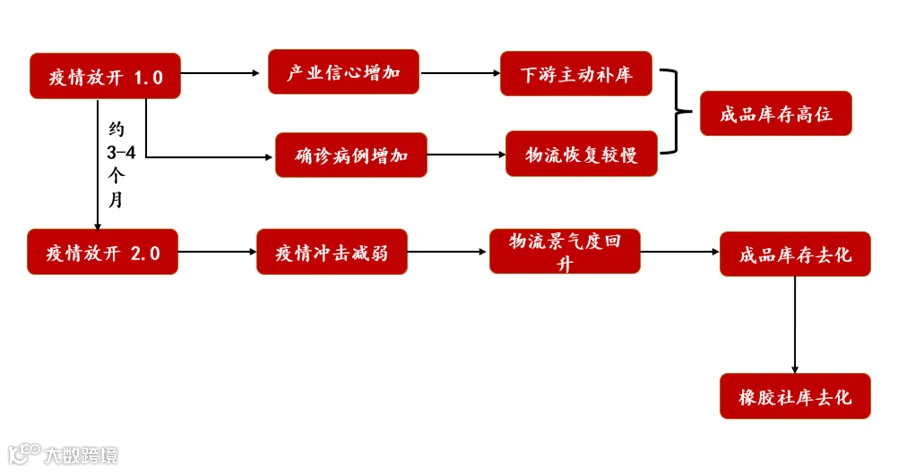

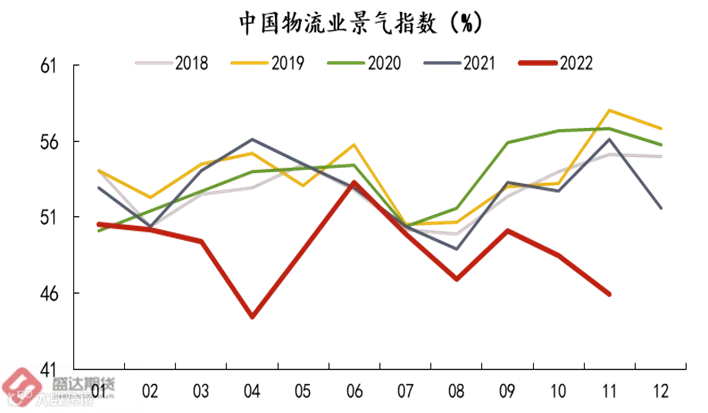

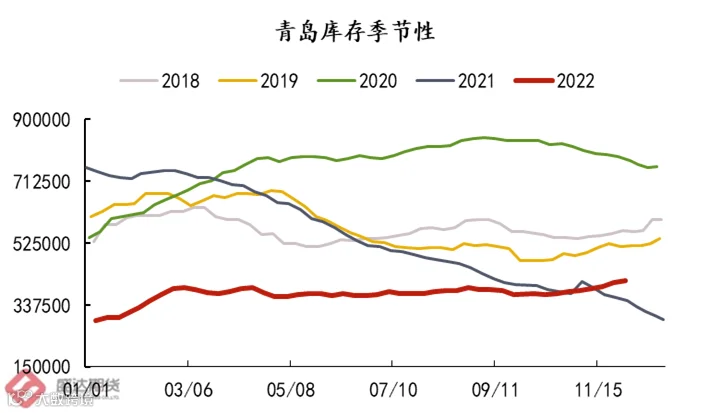

优化疫情防控措施有助于提振市场信心,今年过年时间略早于往年,轮胎厂一般会考虑为春节假期储备一定库存,该因素对企业开工率形成支撑,目前青岛港口橡胶库存季节性低位,轮胎厂主动补库存易助推胶价上行;而目前物流运业景气度不佳,且12月是物流运输淡季,放开管控会造成短期确诊病例的增加,人们主动减少出行,不易于轮胎成品库存的去化,轮胎的成品库存短期大概率延续高位。

而3/4个月后,疫情已经造成一波社会层面感染,感染对于人民身体及心理的冲击逐渐减弱,每年3月和4月是物流运输旺季,会对轮胎需求有明显改善,从而轮胎成品库存逐渐去化,橡胶社会库存的去化。

2.短期交易逻辑分析

橡胶在经过一个半月的反弹后,基差来到低位,宏观利多层面情绪已经得到交易,而产业的弱现实逐渐显现,海外产区目前仍处于旺产季,橡胶社库预期不断累积,而轮胎成品库存位于高位,盘面短期预计震荡偏弱,基差在盘面下跌中得到修复。

3.橡胶青岛库存情况

4.风险点:1.宏观情绪继续偏强;2.海外旺产季受极端天气影响产出。

· LPG

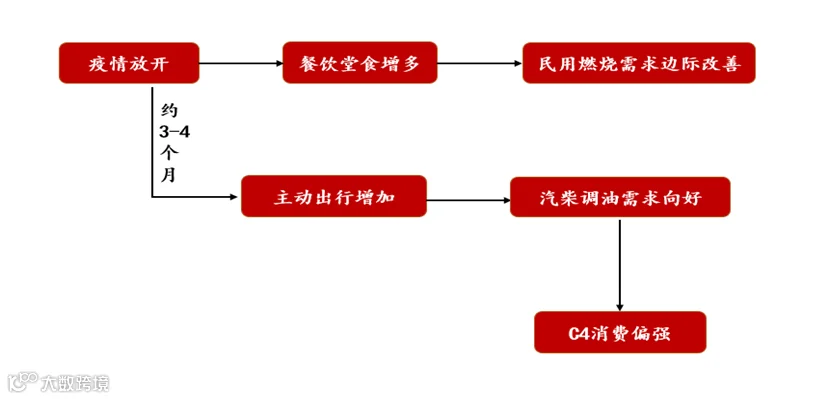

1.疫后LPG下游需求恢复路径推演分析

疫情放开首先会带来餐饮业的复苏,从而影响液化气的民用消费,但近年来液化气的民用需求比较稳定,占比呈现逐年递减的趋势,对于实际需求量的刺激可能较小。而对于深加工环节,疫情的影响逐渐减弱后,会带来人们主动出行的增加,有利于汽柴调油需求的好转,从而能够刺激C4的消费。

2.短期交易逻辑分析

液化气目前受外盘定价为主,国内疫情管控措施放开影响有限,预计进口利润的打开会带来外盘低价货流入增多,内盘现货价格走弱,强基差修复走弱,厂库出仓单,内盘盘面进一步下跌。

3.LPG库存季节性分析

4.风险点:1.巴拿马运河拥堵继续延续; 2.原油价格大幅走强。

· 沥青

1.疫后沥青下游需求恢复路径推演分析

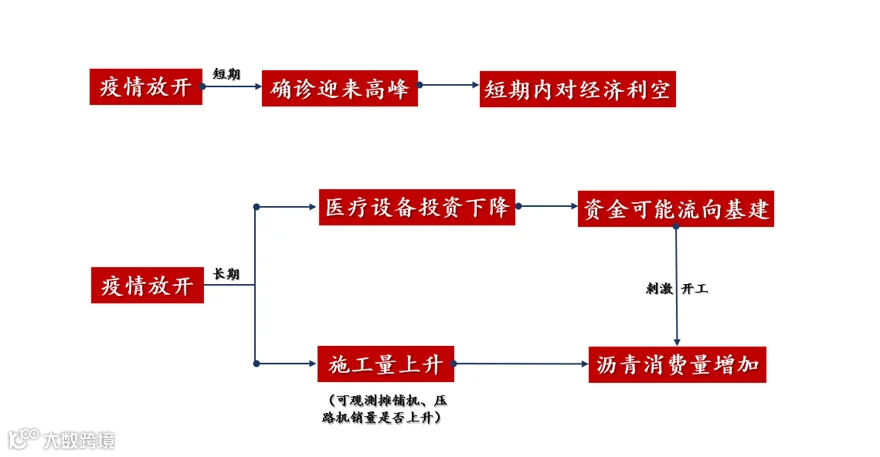

短期内来看,疫情放开后第一波感染高峰期于一月份春运前后,对于沥青来说,一、二月份(春节前后)本就是沥青消费的淡季,道路施工量在本就极少的情况下,微弱的减量并不会对供需格局产生太大的影响。

长期来看,一方面,考虑到2022年国家对医疗设备等的防疫投资占比较大,而流入基建的资金量较少,2023年疫情常态化后,或会增加基建方向的资金流入,来带动沥青消费量的增加;另一方面,我们可以通过观测摊铺机、压路机的销量来间接的观测道路施工情况,预计疫情放开后,施工量会逐步上升,带动沥青需求同比上升。

2.短期交易逻辑分析

(弱基本面+高估值)VS(短期冬储价格托底)。沥青现实端基本面仍然是维持供需双弱的格局,库存进入大幅累库阶段。周内原油价格大跌,在淡季给出炼厂较高的综合利润,导致沥青06合约向上有套保盘和高估值的压力;基于上周部分地炼冬储放量较大,短期内向下又有冬储价格托底。所以近期认为沥青盘面将维持区间震荡,长期来看,基于对疫情放开乐观预期,或可择机布局远月多单。

3.沥青产量+库存模拟分析

4.风险点:若现货价格止跌将会给盘面带来支撑。