每日观点

每日基差强弱排序:

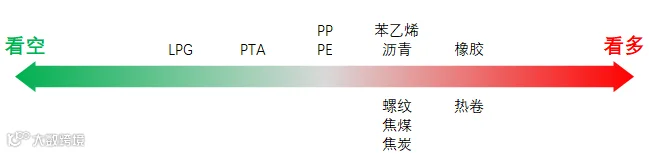

能化:PE>BU>PTA>RU>EB>LPG>PP

黑色:J>JM>RB>HC

周度基本面强弱排序:

能化:PTA>EB>BU>LPG>RU>PE>PP

黑色:JM>J>RB>HC

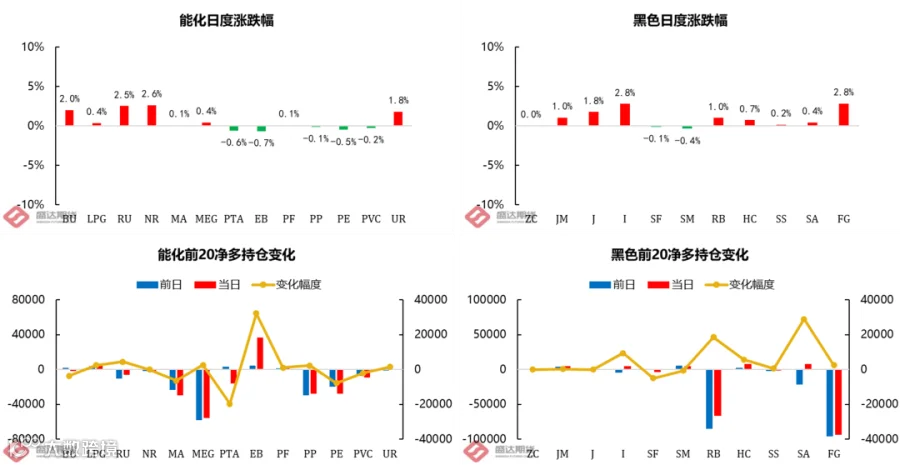

量价变动

每日数据

隔夜盯市

01

宏观

1、乘联会公布数据显示,10月乘用车市场零售达到184万辆,同比增长7.3%,增长平稳;10月零售环比下降4.3%,为2013年以来首次出现“金九银十”环比下降特征。10月新能源乘用车批发销量达到67.6万辆,同比增长85.8%,环比增0.4%,在车购税减半政策下,新能源车不仅没有受到影响,持续环比改善超过预期。10月新能源车国内零售渗透率30.2%,同比提升11个百分点。(摘自WIND)

2、欧盟方面表示,因美国政府的《通胀削减法案》破坏美欧之间“公平竞争”环境,欧盟已向美方发出书面警告,并将考虑采取报复性措施。(摘自WIND)

02

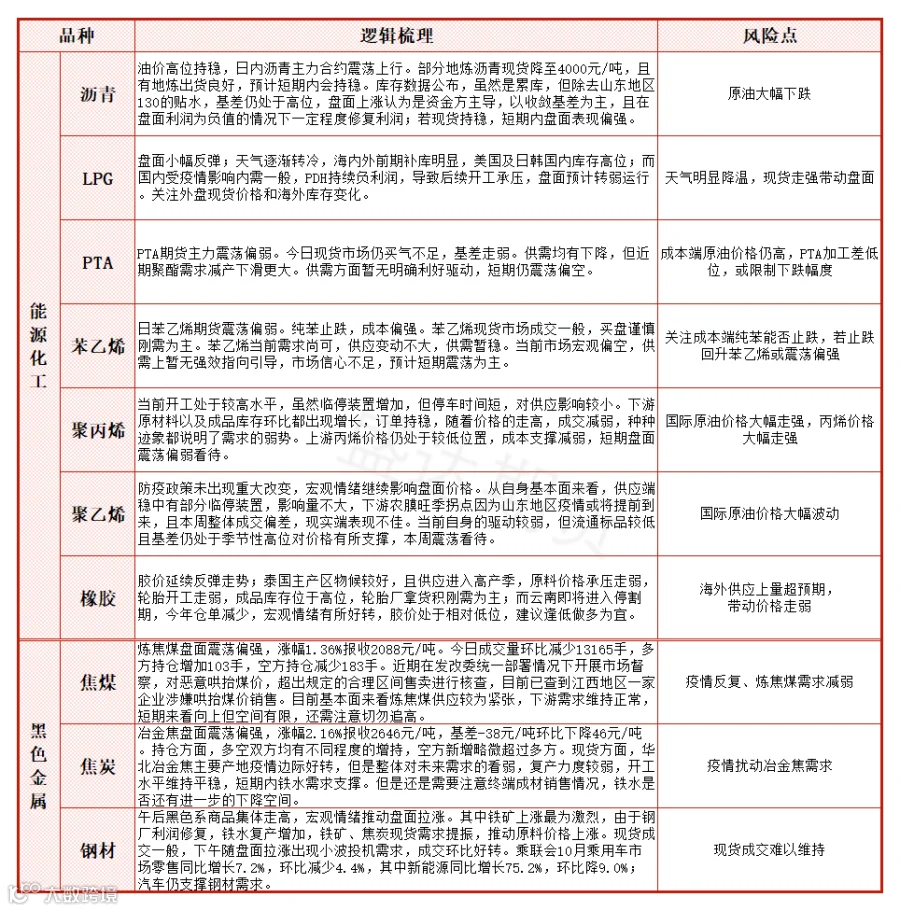

沥青

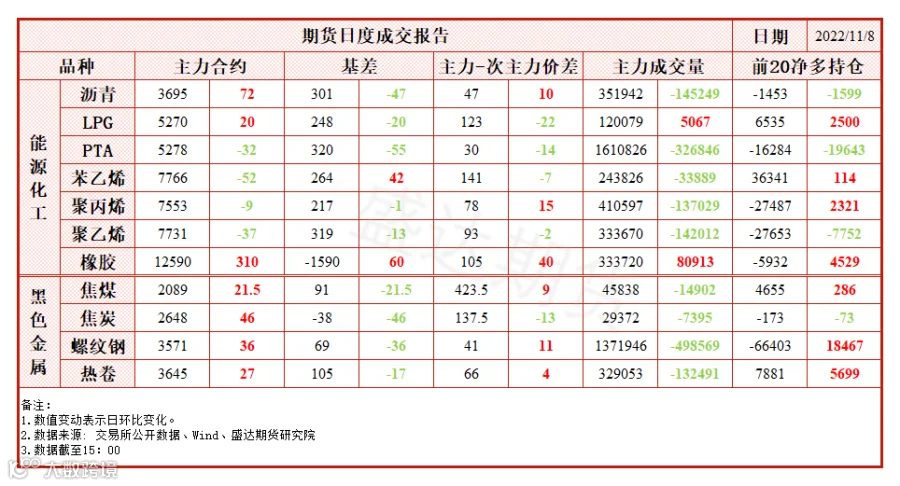

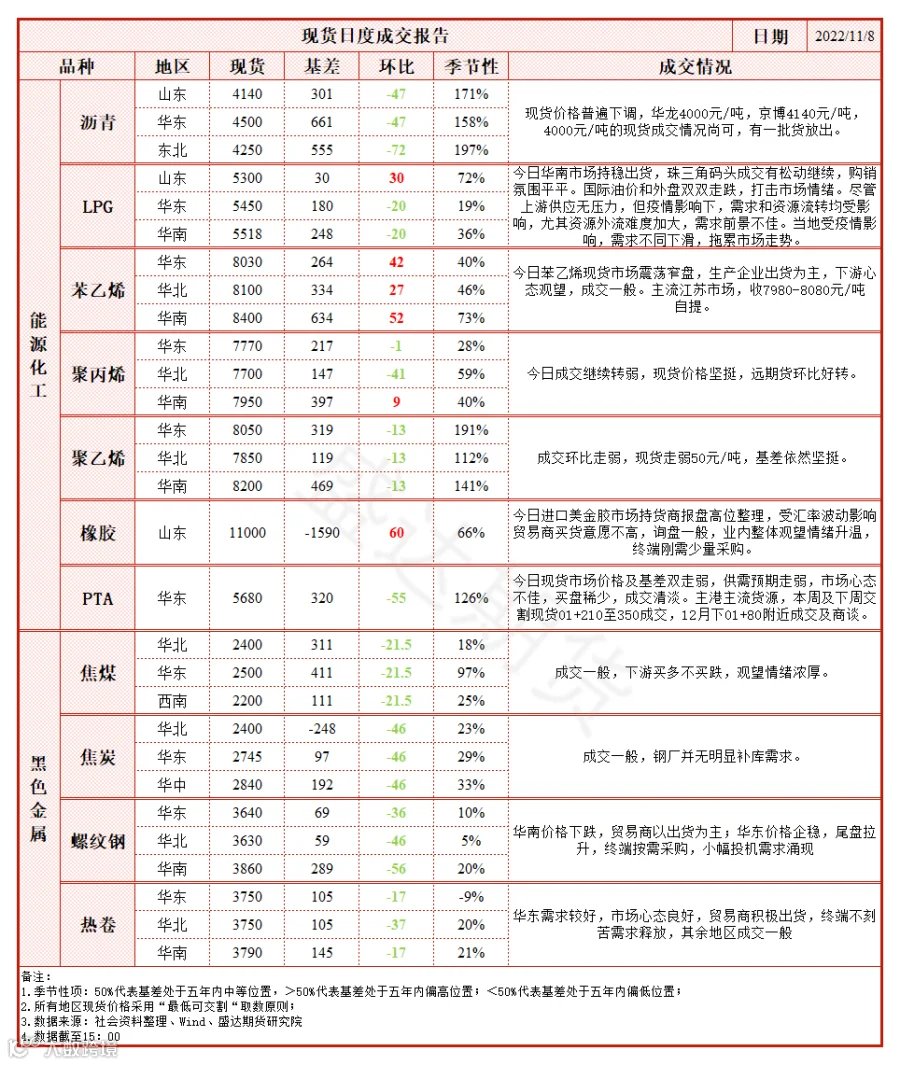

昨日夜盘,沥青主力合约减仓下行,表现相对油价偏弱,01合约终收3687元/吨,跌幅0.22%。现货价格突破4000元/吨以下后较为稳定,交投状况尚可;目前来看,沥青01合约作为淡季合约仍然是空配的好品种,而12合约也即将迎来交割逻辑收敛基差,关注12-1正套、01-06反套机会。

03

LPG

PG夜盘减仓下跌0.7%收5233元/吨,月差走弱,接仓单意愿一般,盘面面临较大仓单压力;而国内PDH利润持续亏损,关注近期的装置检修情况。

04

天然橡胶

橡胶RU夜盘走弱0.08%,收在12580,月差继续走强,NR夜盘下跌0.15%,收在9750,月差小幅收窄;2022年10月中国天然及合成橡胶(包含胶乳)进口量64.3万吨,环比减少1.23%,同比增加25.59%,1-10月累计进口量586.1万吨,累计同比增加7.06%,橡胶供应趋势增加,而需求端未出现明显好转,盘面目前受宏观影响较大。

05

PTA

隔夜PTA大幅震荡,盘中下跌后拉起,PTA主力合约2301收于5284元/吨(+6)。隔夜原油在国内夜盘收盘后下跌,成本端偏弱。受此影响,今日开盘或有低开。近期需求端加速下降是市场交易的重点。但PTA及PX还未大投产,装置若意外检修增加,短时可能限制下跌空间。若无其他明显利好驱动,PTA近期仍震荡偏空为主。

06

苯乙烯

隔夜苯乙烯震荡偏强,苯乙烯主力合约2212收于7863元/吨(+97)。隔夜原油在国内夜盘收盘后下跌,成本端偏弱。受此影响,今日开盘或有小幅低开。苯乙烯供需暂压力不大,在纯苯企稳的情况下,短期有止跌修复需求,苯乙烯或震荡偏强行情为主。

07

PP

PP夜盘价格重心上移,01合约收于7663元/吨,涨幅1.64%。PDH装置停车降负,影响供应量,刺激盘面上涨。下游需求平平,整体利润压缩。基差高位,月差走扩,日盘保持震荡。

08

PE

PE夜盘震荡走高,01合约收于7816元/吨,涨幅0.99%。当前基差较高,库存偏低,预期累库,盘面超跌,依旧有基差修复空间,日盘震荡为主。

09

钢材

钢材夜盘震荡走强,螺纹01合约+1.58%,热卷01合约+1.71%,卷螺差扩大至91元/吨,受铁水复产预期影响,焦炭和铁矿盘面上涨明显,但布伦特原油凌晨后下跌,可能对商品开盘产生影响。多地发改委对煤炭价格提出管控,但对盘面影响较弱。铁矿库存环比增加,成交环比好转,盘面拉升将推动贸易商铁矿成交,但从供需结构看,铁矿价格承压。成材特别是螺纹持续去库,供需偏紧。

核心逻辑