盛达观市

每日数据更新:

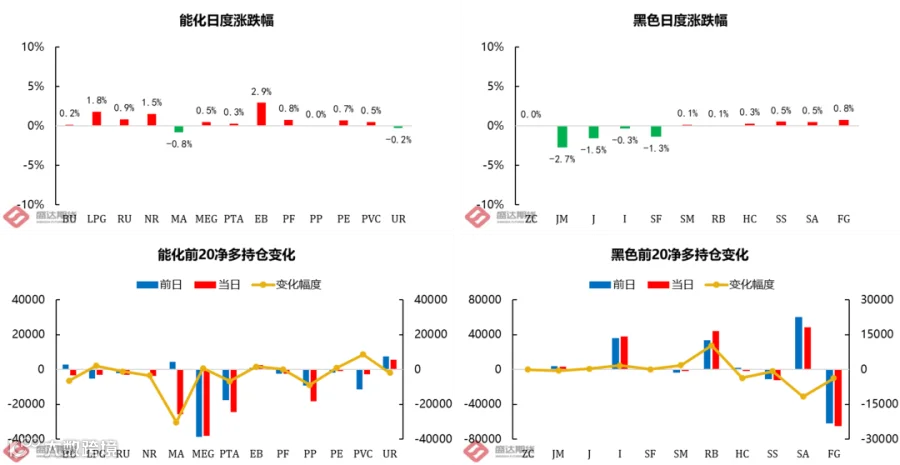

量价变动

每日数据

隔夜盯市

01

宏观

1、美国10月核心PCE物价指数环比升0.2%,预期升0.3%,前值升0.5%;同比升5.0%,预期升5.0%,前值升5.1%。10月PCE物价指数环比升0.3%,预期升0.4%,前值升0.3%;同比升6.0%,预期升6.0%,前值升6.2%。(摘自WIND)

2、美国11月ISM制造业PMI为49,为2020年5月以来首次陷入萎缩区间,预期为49.8,前值为50.2。美国11月Markit制造业PMI终值为47.7,预期为47.6,前值为47.6。(摘自WIND)

02

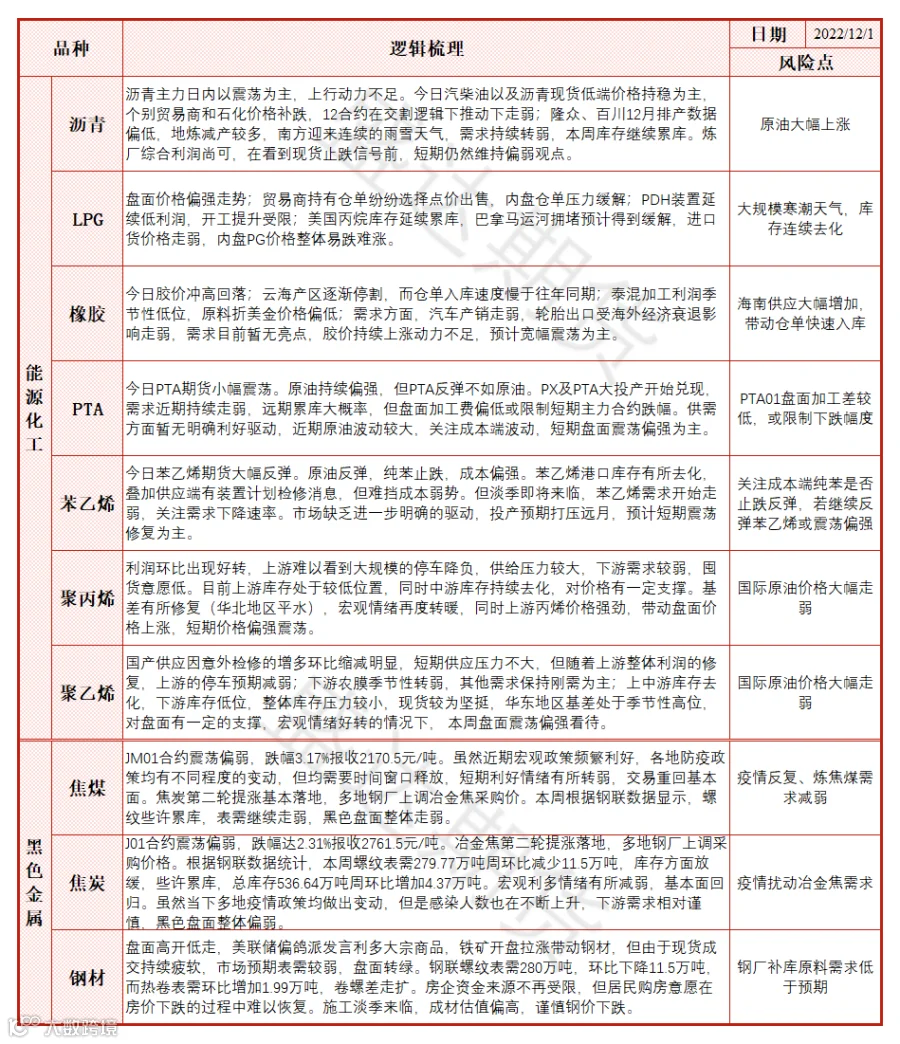

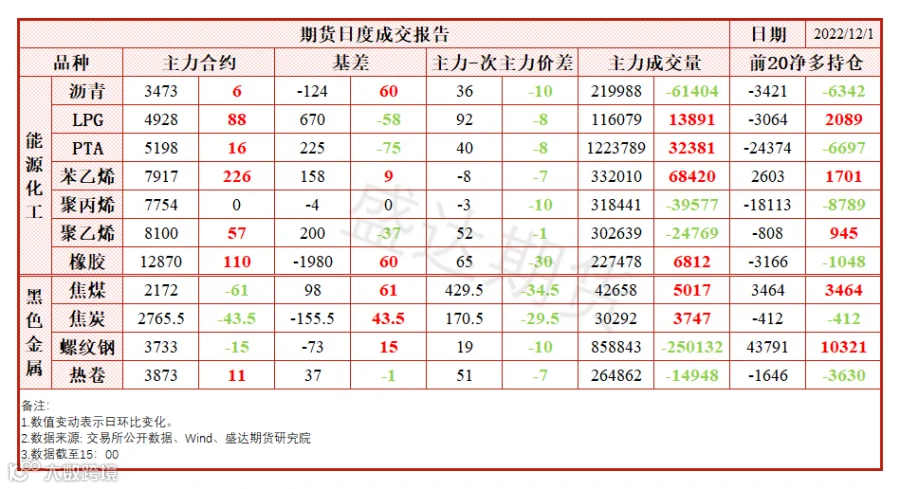

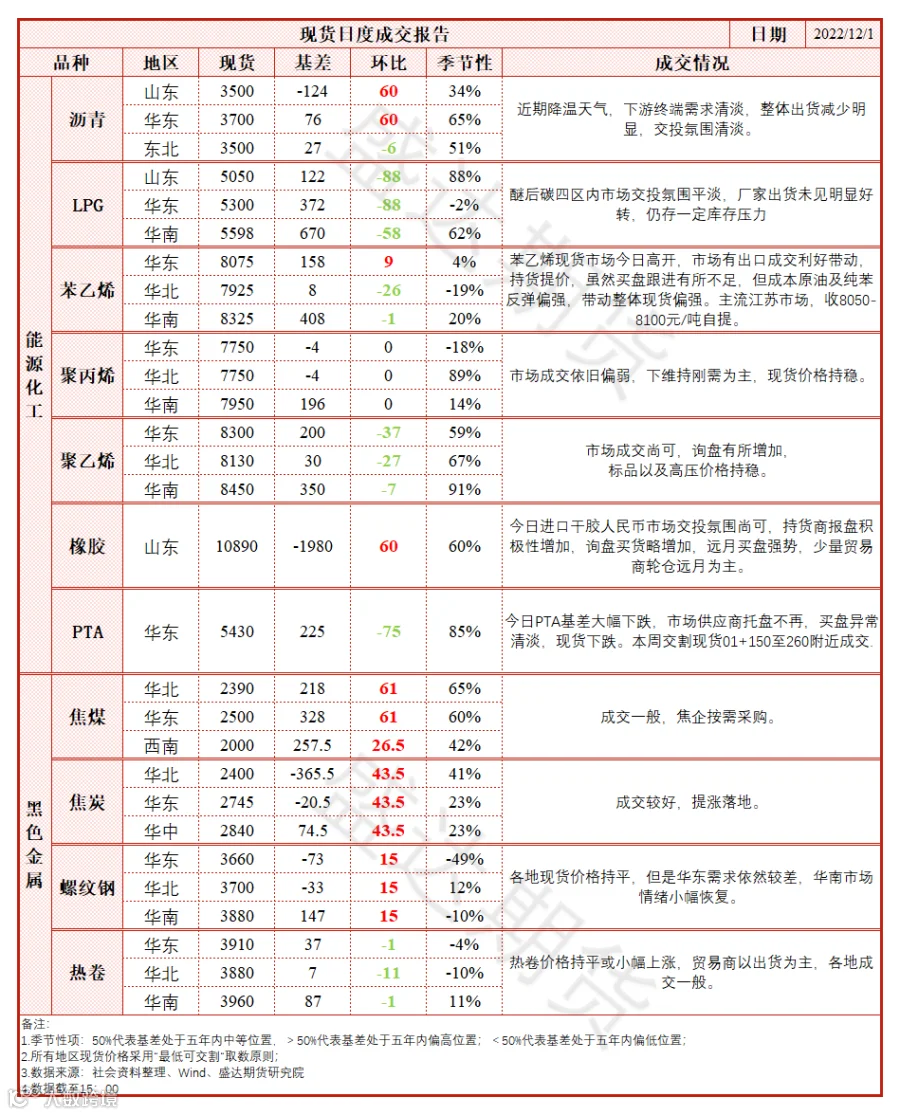

沥青

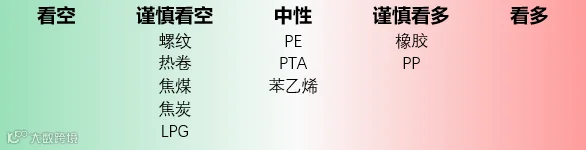

昨日夜盘,沥青主力合约震荡上行。01合约终收3488元/吨,涨幅0.43%。山东中石化价格下调200元/吨,越来越低的现货价格以及山东地域贴水影响了炼厂交货的积极性;01合约作为淡季合约,在现货价格持续下跌+累库的双重现实的打压下,表现偏弱,夜盘1-6价差结构扭转为contango,现货价格企稳前,预计1-6反套仍有一定空间。

03

LPG

市场权衡OPEC+减产策略预期及全球需求偏弱的现实拖累,国际油价小幅上涨;PG夜盘上涨0.2%到4938元/吨,月差走强,远月仓单压力继续体现;PDH装置卫星石化和东莞巨正源装置开始检修。

04

天然橡胶

橡胶RU夜盘走弱0.89%,收在12775,月差小幅走弱;NR夜盘走弱0.77%,收在9795,月差持平;本周半钢胎样本企业开工率为65.41%,环比-3.24%,同比+1.11%;全钢胎样本企业开工率为62.57%,环比-3.03%,同比-1.42%。

05

PTA

隔夜PTA小幅震荡,PTA主力合约2301收于5206吨(+8)。隔夜原油偏强,成本端支撑。PTA主力合约进入移仓换月时期,01合约持仓大幅下降,宏观偏暖,基本面偏空,PTA近期震荡为主。

06

苯乙烯

隔夜苯乙烯震荡偏强,苯乙烯主力合约2301收于7952元/吨(+35)。原油及纯苯昨日大幅反弹,带动苯乙烯偏强。但短期修复过后,市场仍对1月供需偏空对待,谨慎追多。

07

PP

PP夜盘价格窄幅震荡,01合约收于7784元/吨,涨幅0.14%,当前上游检修装置增多,供应压力环比减小,下游需求较为平淡,刚需为主,基差基本修复完毕,但丙烯价格坚挺对PP有所支撑,日盘偏强看待。

08

PE

PE夜盘价格重心上移,01合约收于8114元/吨,涨幅0.28%。当前PE意外检修增加,需求较为平淡,短期供需压力不大。基差环比出现收窄仍处季节性高位,库存流转正常,日盘震荡偏强看待。

09

钢材

夜盘螺纹01合约下跌0.19%,热卷01下跌0.28%,焦煤01合约下跌1.56%。寒潮影响终端施工,现货成交疲软,建材日度成交量仅12.06万吨,螺纹总库存开启累库,贸易商冬储意愿较低,可能12月中旬钢厂会与代理商签署冬储协议。地方政府债发行比去年同期增加,地产政策虽然在不断放松,但是项目资金改善起码要到明年,短期情绪上影响更大。

核心逻辑