搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

热点分析 | PX节后如此坚挺原因解析

>

热点分析 | PX节后如此坚挺原因解析

盛达期货

2023-02-15

2

导读:理论上宽松格局利润应下行,但节后PXN价差异常走高,其中原因值得探究。

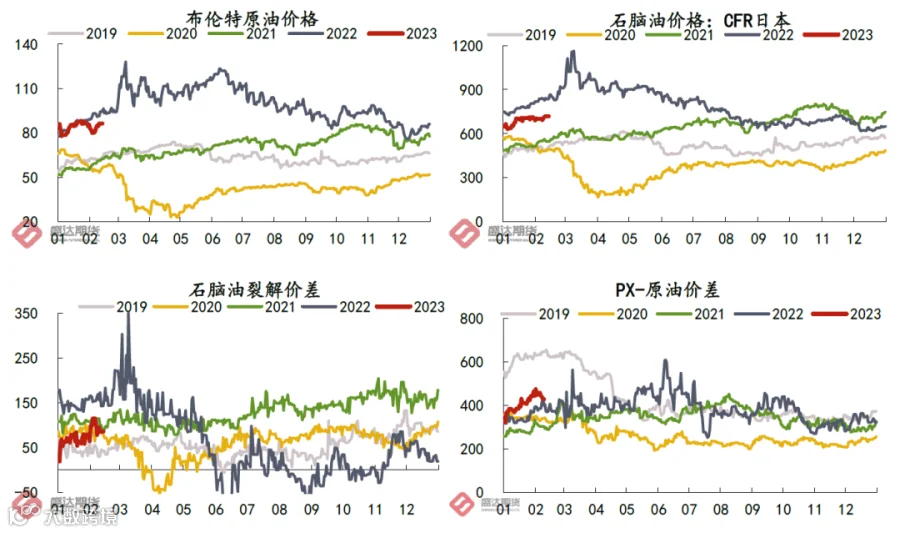

节后PTA期货价格首日开盘即开始下跌,一路最低跌至5460元/吨,较节前1月20日收盘价5850元/吨,下跌390元/吨,跌幅达6.67%。但CFR中国台湾PX价格自1月20日1052美元/吨,仅跌至2月10日最低1030美元/吨,跌幅2.09%。PX的坚挺也导致PXN价差持续走高,而PTA加工差低位运行。

其实去年4季度以来,随着大量的PX新装置投产,国内PX供需始终偏宽松。然而PXN价差节后却持续走高,最高达380美元/吨。理论上宽松格局利润应下行,但节后PXN价差异常走高,其中原因值得探究。具体就笔者分析来看,有以下几点原因:

1、原油及石脑油偏强,成本支撑PX价格

春节前后布油总体在80-90美元/桶震荡,处于五年同期偏高位置。上周俄油宣布3月减产50万桶/日,来应对欧盟对其成品油出口价格限制。而欧佩克不增产弥补减量,原油供应端损失较大,布油自上周一最低79.10美元/桶反弹至上周五最高86.9美元/桶,涨幅达9.86%。

亚洲石脑油价格表现偏强的原因主要基于:(1)俄罗斯石脑油出口2月明显减少;(2)中国需求正在恢复;(3)近期汽油市场对调油组分需求积极,供需预期偏好。比价表征来看,石脑油裂解价差明显走强。且据闻多家韩国大企业在积极求购3月交货的石脑油,亚洲石脑油现货市场短缺明显。

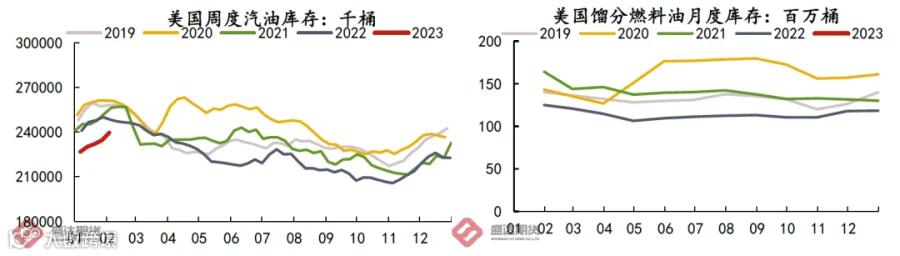

2、PX外盘价格受美国调油需求旺盛影响持续偏强

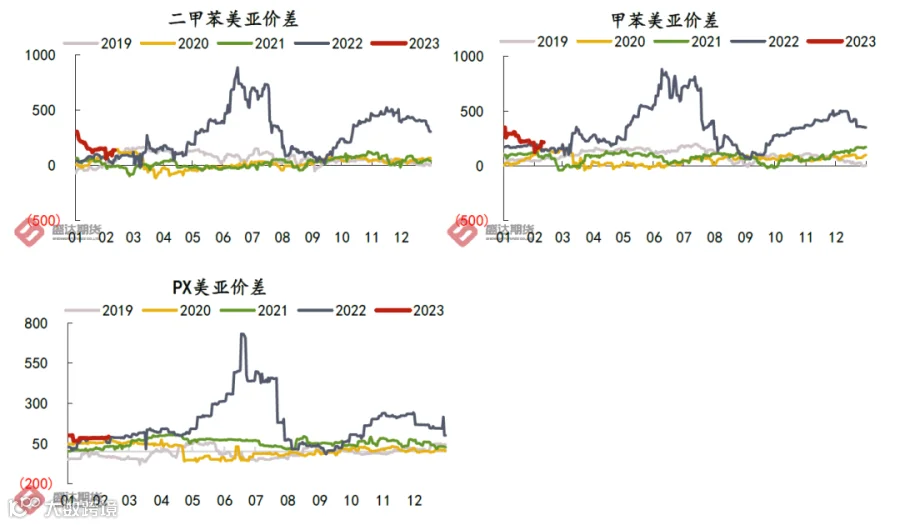

当前美国汽柴油库存仍处于往年同期最低值,汽柴油库存需在5-6月夏季需求旺季来临之前大幅提升,目前美国当地对于高辛烷值的甲苯、二甲苯需求旺盛,其价格居高不下,其美亚价差均处于历年同期高位。

2月6日-2月10日当周MX美亚价差和甲苯美亚价差均值分别为123美元/吨和202美元/吨,按照芳烃当前的国际运费整船大致为110-120美元/吨(包罐更高约在150美元/吨左右),理论上美亚套利窗口已经打开,但当前实单成交不多。后续若持续走强,更多的亚洲芳烃或将开始流向美国,造成亚洲芳烃偏紧的格局。

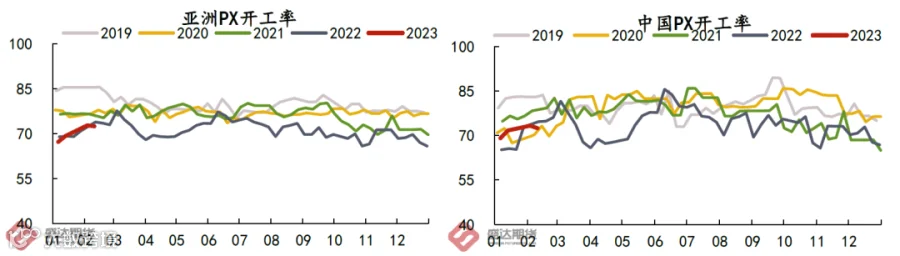

3、PX开工率偏低,提升缓慢

PXN价差节后始终在300美元/吨以上,最高接近400美元/吨。一般来说,此平均利润下PX装置基本上处于盈利的状态,但PX的开工率却始终偏低。尤其是亚洲PX装置开工基本处于历年同期最低值,中国PX开工也处于同期偏低水平。

节后高利润并未刺激PX企业大幅提升PX开工率,其主要原因或大概有以下两点:

(1)芳烃估值较高,甲苯及二甲苯居高不下,侵蚀了部分非一体化装置利润。

国内目前尚有约15%的外采MX制PX装置,日韩装置较老,非一体化装置占比也不小,因此亚洲及国内PX负荷整体提升都不明显。

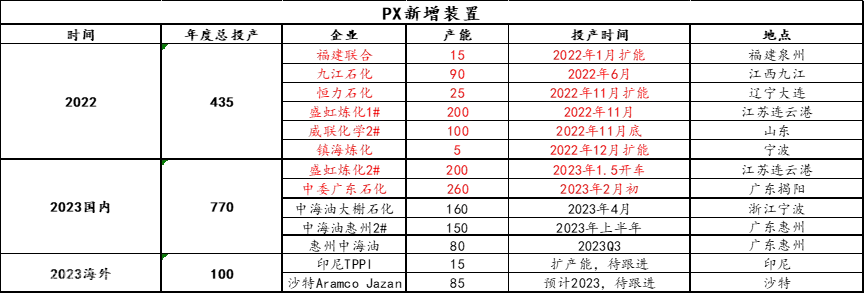

(2)国内近期PX新投产大装置较多,后续供应压力导致原有装置开工提升缓慢。

自去年12月以来,威联化学100万吨和盛虹炼化的400万吨PX装置相继投产产出,本周广东石化260万吨PX装置也将出合格品。国内近期760万吨的PX大装置投产,新装置单套产能大,加工成本相对更低。由此导致原有部分高加工费的旧装置考虑后续供应压力,谨慎提升负荷。尤其日韩装置,其装置偏旧,且部分主要出口至我国国内,国内PX大投产致其出口压力倍增,对于装置重启提负更是谨慎。

综上所述,成本支撑(原油及石脑油偏强)、海外调油逻辑(美国芳烃需求旺盛)和后续投产压力带来的当前开工提升缓慢,是导致近期PX坚挺的主要原因。以上三个主因中,前两者短期内或难以改变,但供应端随着节后需求缓慢恢复,PX大装置投产落地,PX开工率有望提升。

继上周五需求恢复不及预期,PTA大跌带动PX下跌后,PXN价差近两日已来到310美元/吨附近,利空情绪短期有所释放。后续PX继续下跌的空间大概率由成本端或外盘带动,短期或仍维持相对坚挺。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

5037

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

3.0k

粉丝

0

内容

5.0k

盛达期货

盛达期货