2022年4月19日,郑州商品交易所以通讯方式召开第十次会员大会。郑商所称,将持续提升市场运行质量,促进品种功能发挥,多措并举推进对二甲苯等期货品种上市工作。

对二甲苯期货于2019年豁免立项,将于2023年第1季度上市,是今年首个上市的期货品种。本文将详细介绍对二甲苯基本面概况,及合约细则,为新品种上市做好准备。

一、

对二甲苯的基本概念

芳烃产业链中,对二甲苯(以下简称PX)是最受关注的品种之一。PX是炼油与化工业的关键衔接点,也是纺织业的龙头原料之一,其产业链与人们的日常生活密切相关。

PX是一种有机化合物。其全称为para-xylene,中文为对二甲苯,化学式为C8H10,常温下呈无色透明液体,不溶于水,有芳香气味。易燃、低毒,其毒性略高于乙醇,可与蒸汽形成爆炸性混合物,也可与乙醇、乙醚、二甲基酮、三氯甲烷等其他有机溶剂混溶。

二、

PX产业链简介

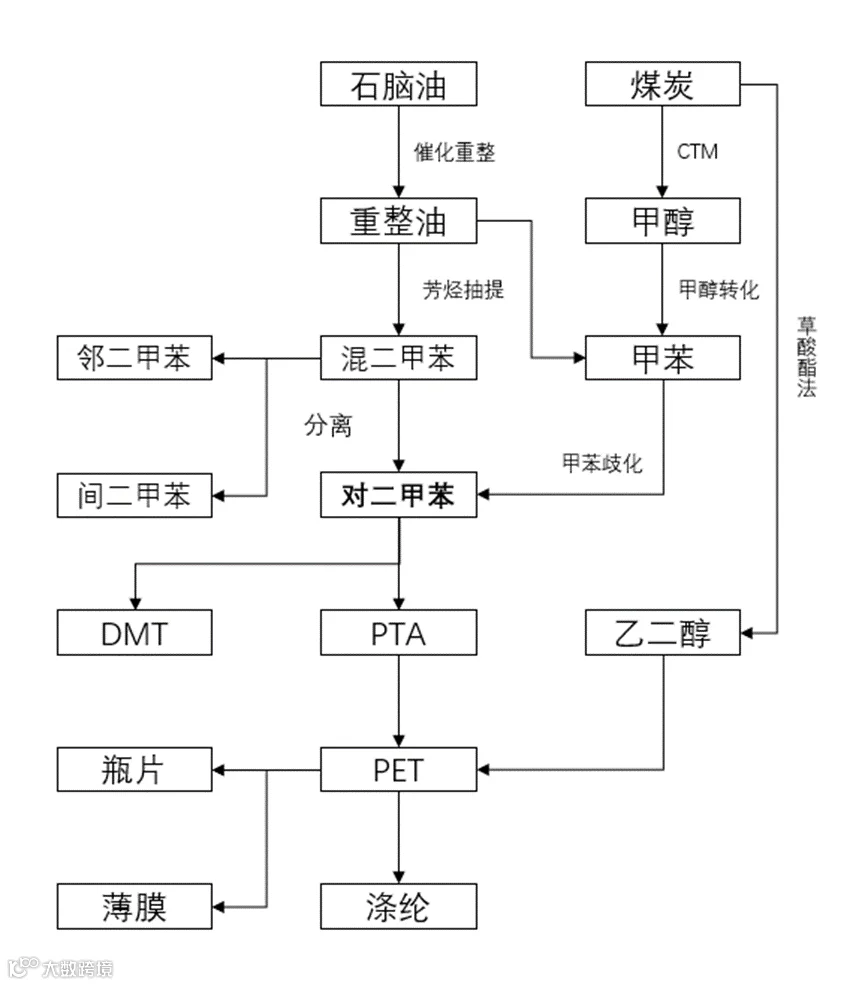

PX位于原油—石脑油—PX—PTA—PET产业链的中间位置。

目前,全球PX消费量中超过90%用于生产精对苯二甲酸(PTA),PTA中超过90%用于生产聚对苯二甲酸乙二醇酯(PET),PET中65%用于生产聚酯纤维(涤纶),涤纶则是最大的合成纤维品种,我国纺织业的生产原料3/4来自合成纤维。除纺织业外,PET同样作用于容器、包装等终端领域,可见PX产业链与人们的日常生活密切相关。

三、

PX产业链上游

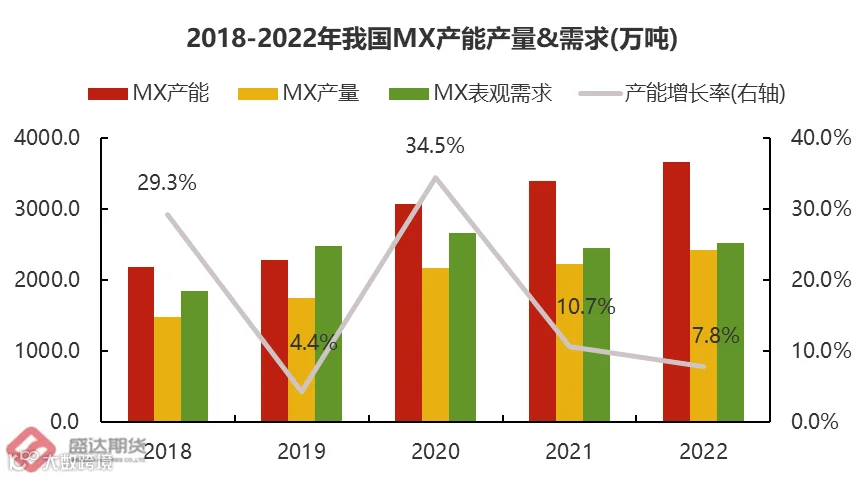

(1)MX产能&产量

在化工领域, “二甲苯”可代指对二甲苯、邻二甲苯和间二甲苯的混合物,即MX。MX是PX最主要的原料,而石脑油是MX最主要的原料。

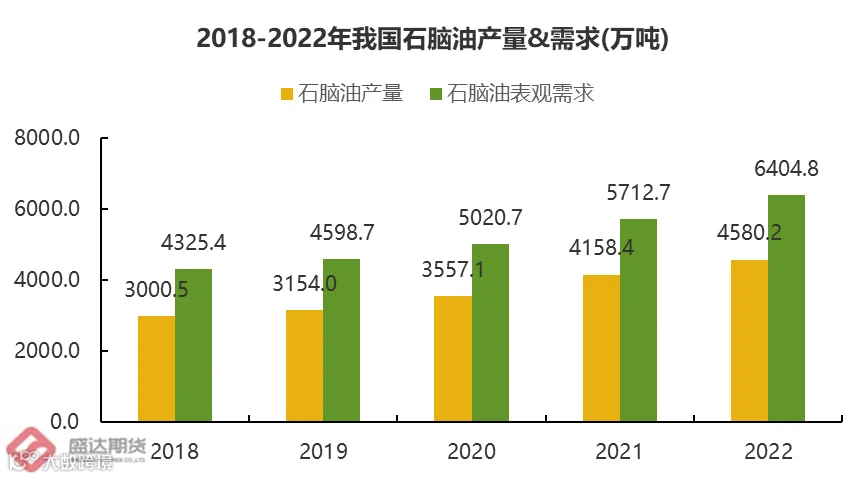

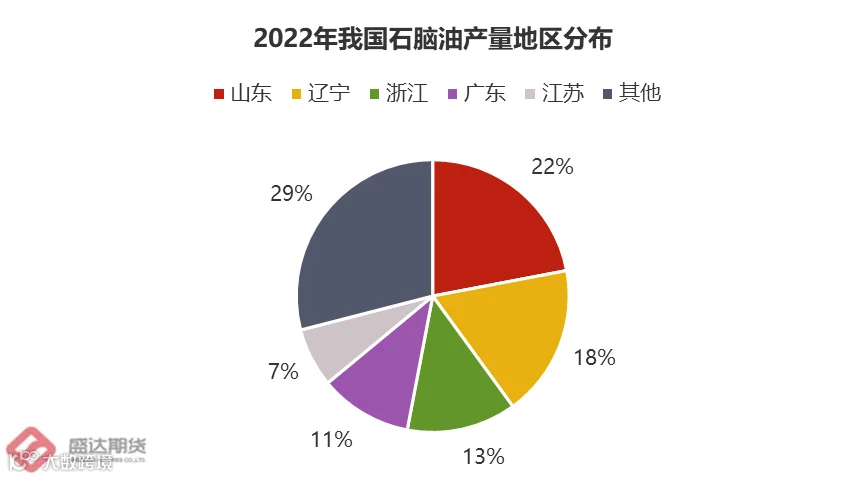

(2)石脑油产量

我国石脑油产量主要集中于沿海省份,其中华东地区占比约50%,东北地区产能接近20%。2022年国内产量增长约10.8%,不及2021年的17.2%。

四、

PX产业链中游

(1)PX产能

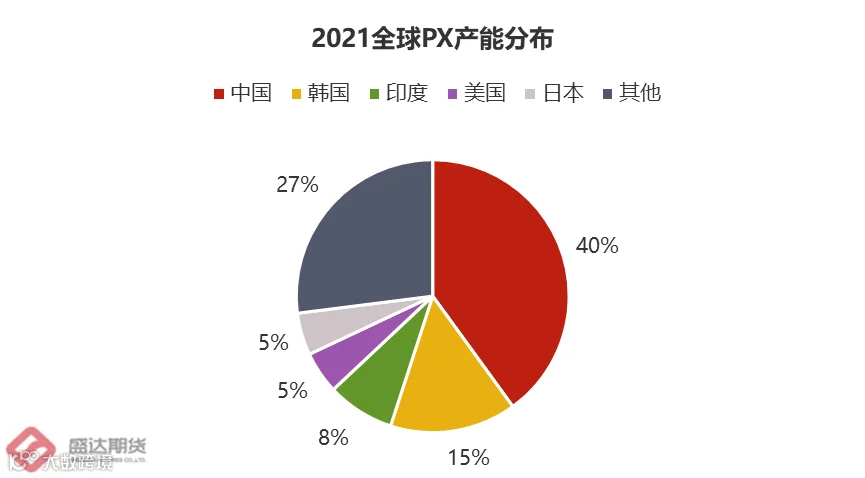

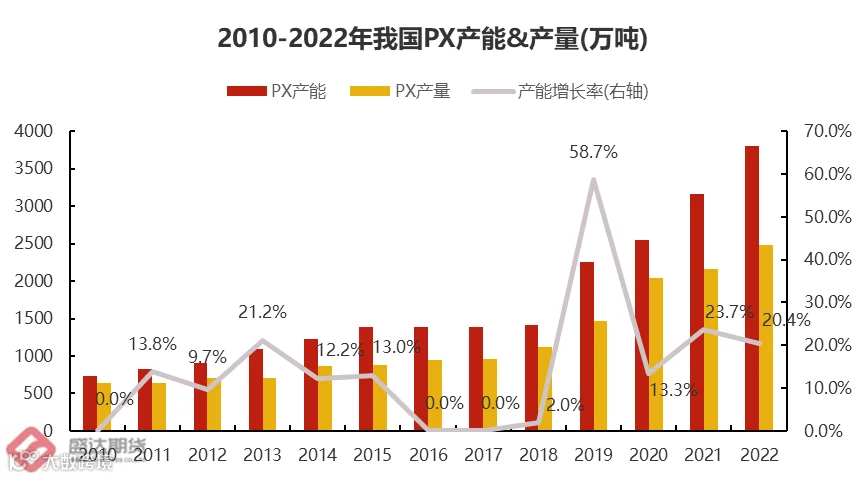

我国PX行业在2010-2018年间发展较慢,但下游PTA行业在2010-2014年的快速发展,导致PX自给率连年下降。为改善我国PX大量依靠进口的局面,“十三五”明确了大力发展PX行业的布局规划,经过5年建设周期,我国PX行业于2019年迎来“扩能潮”,进入高速发展阶段。

其他国家方面:

1.韩国PX行业于2010年后在我国进口刺激下迅速发展,目前韩国产能已居全球第二,大部分装置在2010-2014年建成。韩国小部分装置生产成本略高,但大部分装置成本具有不错的竞争力。

2.日本是最早生产PX的国家之一,在2000年前就基本完成了产能建设及布局。大部分装置都在2000年以前建成,更有几套装置在1987年左右建成,装置的老旧带来了更高的生产成本,因此日本PX装置普遍规模小且成本高。

3.印度PX行业发展相对缓慢,多半装置在2000年以前建成。仅有的一套超大规模装置拉高了印度产能,该装置的生产成本竞争力强,其余小规模装置则成本较高。

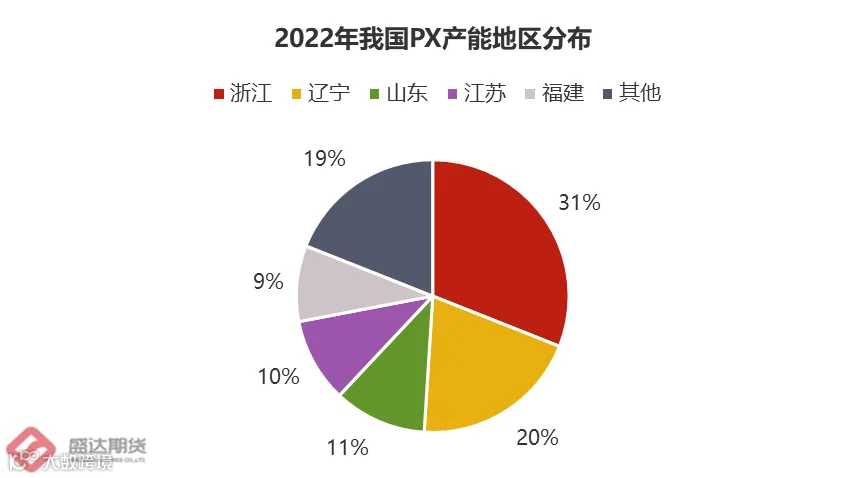

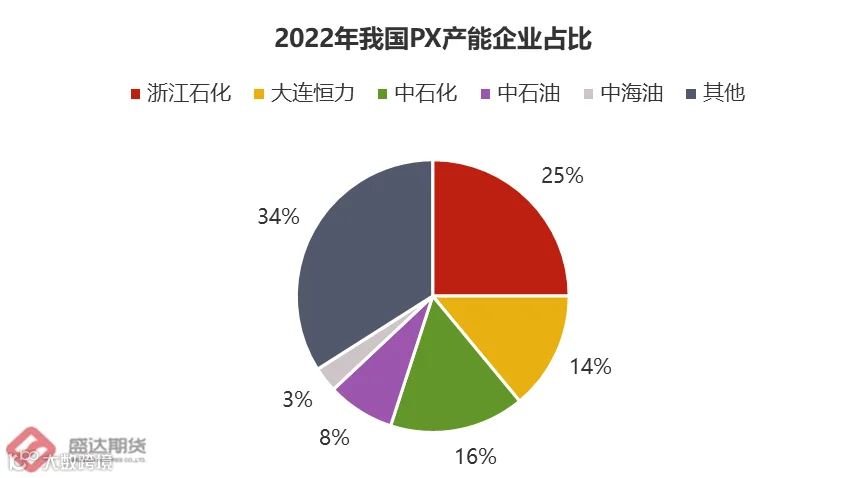

(2)主要生产企业

我国PX行业由国有企业、民营企业和外资/合资企业组成,国有企业产能占比约37%,包括中石油、中石化和中海油;民营企业占比超过60%,主要有浙江石化、大连恒力、宁波中金等;外资/合资企业占比极少。

(3)现货定价模式

PX国产现货价的定价形式为:买卖双方签订年度合约,以确定未来一年的供货量。PX企业月初出台挂牌价,月底出台结算价,按照挂牌价收预款,月底以结算价实际结算。

PX进口价则采用ACP(亚洲合约价)和现货均价。现货均价也称普式定价,将每个月分为上下两个区间,现货均价取后3个区间成交的均价。

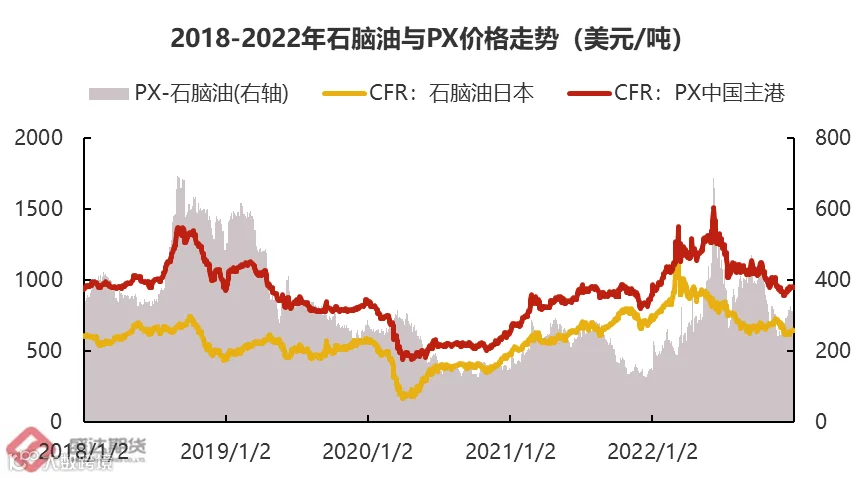

(4)生产利润

PX利润相对透明,通常将PX-石脑油价差作为理论利润。

(5)PX进出口

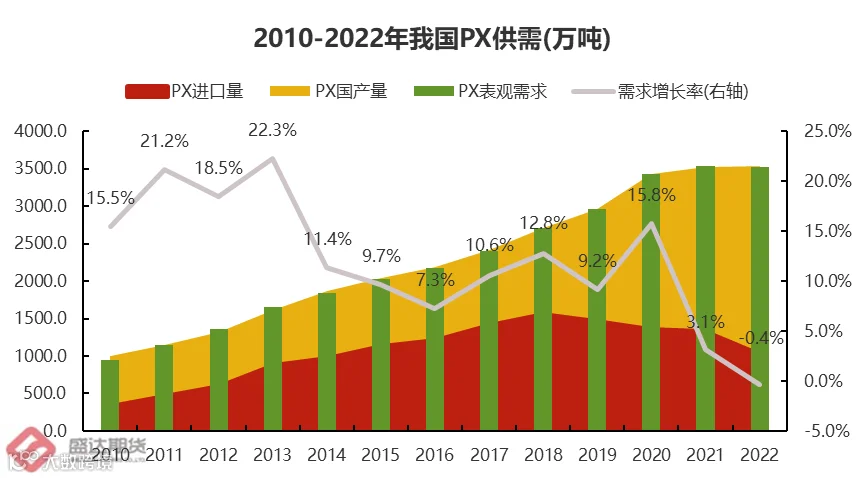

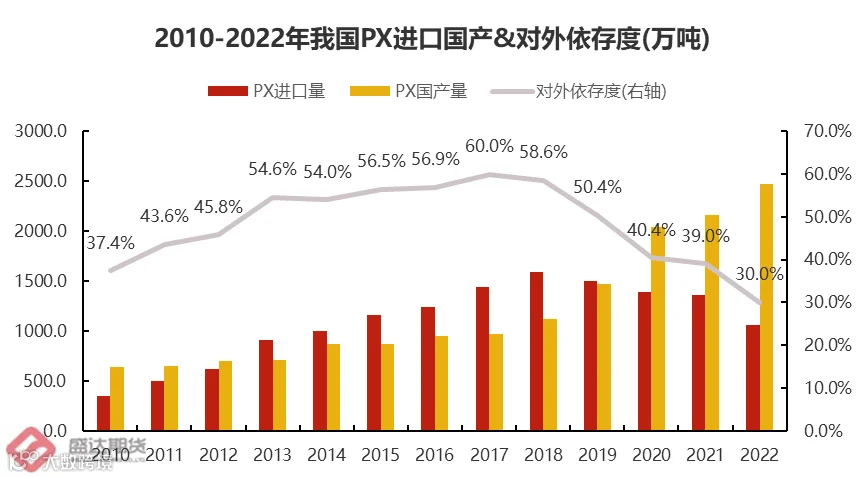

我国是最大的PX进口国,国内产量常年供不应求,2010-2018年对外依存度持续走高,随后以2019年“扩能潮”为转折点,对外依存度拐头向下,2022年仅有30%,但仍未完全改变大量依靠进口的局面。随着国内PX不断增产,对外依存度有望继续降低。

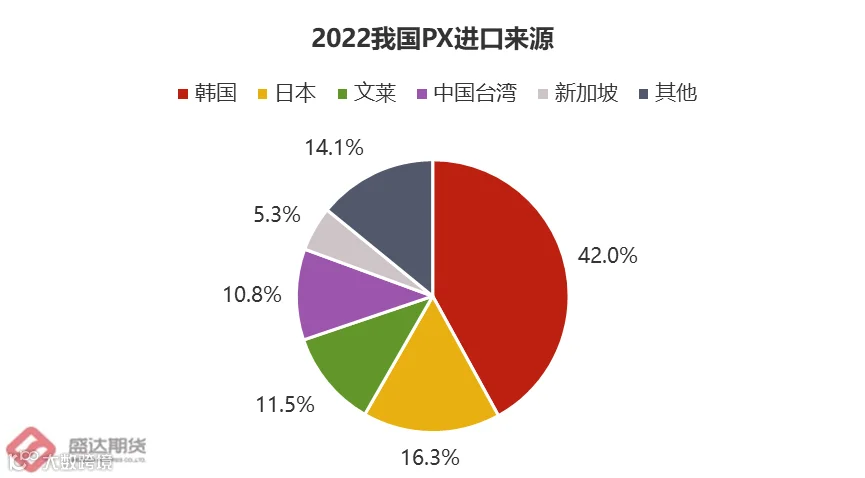

分国别来看,2022年我国PX进口主要来源于韩国和日本,接近60%。来自印度的进口量由2021年的9%大幅减少至当前的2%以下。

韩国是最大的PX出口国,其产量中约60%用于出口,其出口量中约80%销往我国。日本PX下游需求非常少,因此约80%产量用于出口,其出口量中约75%销往我国。

五、

PX产业链下游

(1)PTA价格

全球PX消费量中超过90%用于生产PTA,另有极少量来自染料、农药、医疗方面的需求。并且PX在PTA生产成本中占比也达到90%,因此PTA现货价格与PX高度相关。

PTA的成本同样透明,通常将“0.655*PX现货价”作为PTA理论成本价。

国内PTA现货价有三种定价形式:传统挂结牌价、新挂结牌价、期货点价。

传统挂结牌价和PX定价形式相似,买卖双方在年初签订年度合约,以确定未来一年的供货量和相关价格优惠条件,生产企业月初出台挂牌价,月底出台结算价,按照挂牌收款,以结算价月底多退少补。

新挂结牌价是在PTA供应严重过剩时, PTA企业让渡部分定价权给市场的模式。该挂牌价仍为PTA企业单方定价,但月底结算则是根据一个或多公认的资讯机构每日的价格,按照当月算术平均价格再减去双方约定的金额作为结算价。

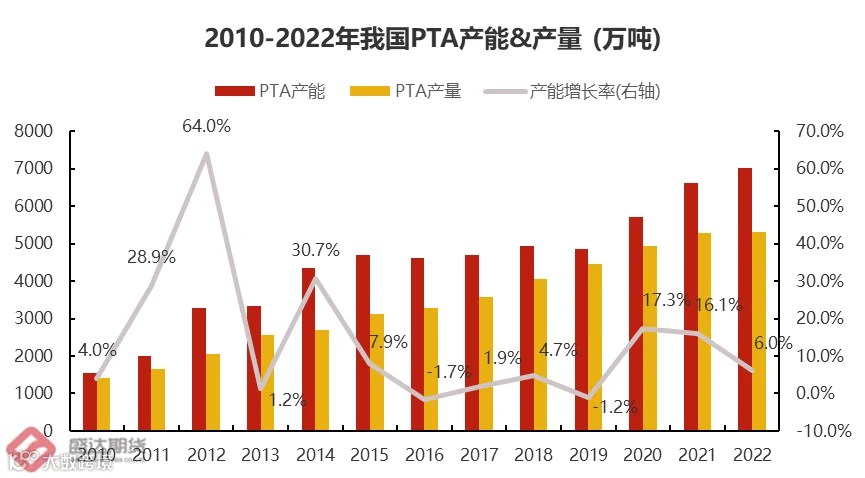

(2)PTA产能

我国是最大的PTA生产国,即最大的PX消费国。PTA行业内有这样一句话 “全球看亚洲,亚洲看中国”,亚洲产能约占全球87%,而我国产能约占亚洲65%。因此国内的PX需求非常旺盛。

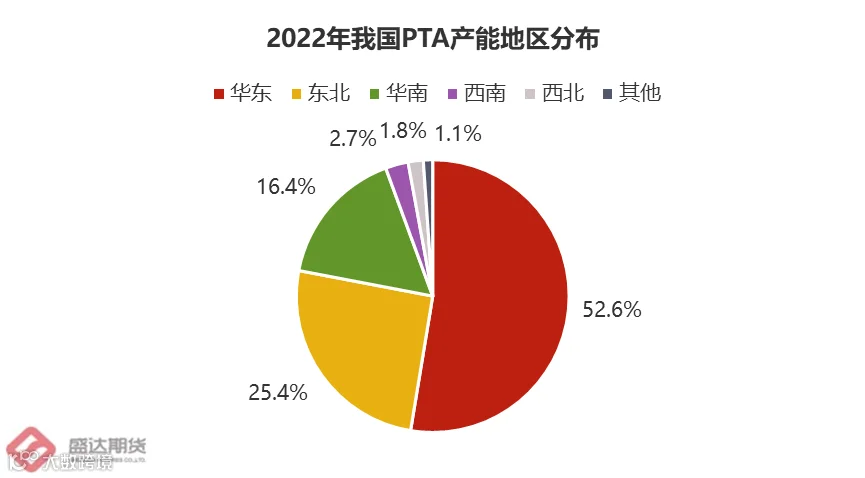

国内PTA产能同样集中于华东地区,占比超过50%,东北地区占比达到25%,与PX产能分布高度相关。

(3)主要生产企业

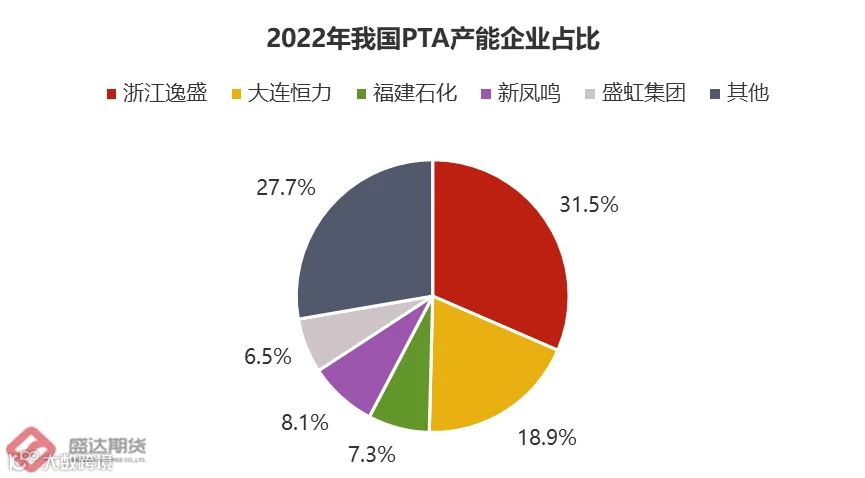

国内PTA行业以民营企业为主,浙江逸盛和大连恒力为两大寡头,产能加总占比超过50%,国有企业则是福建石化占比最高,达到7.3%。

(4)PTA进出口

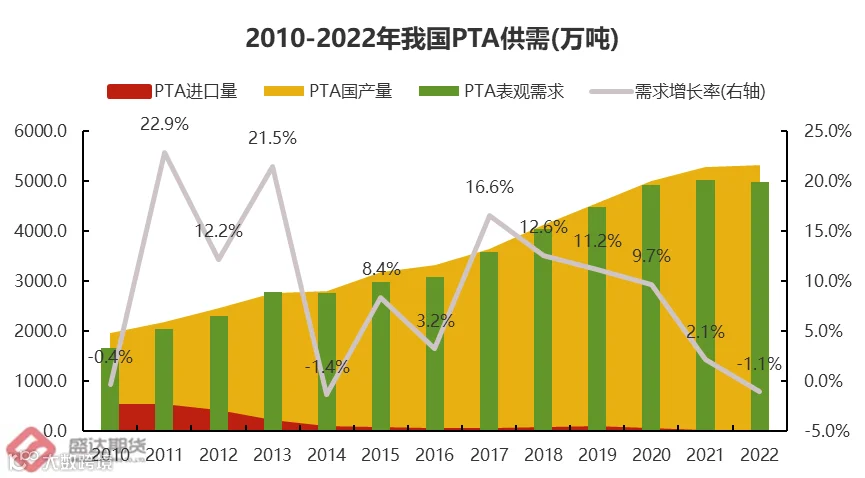

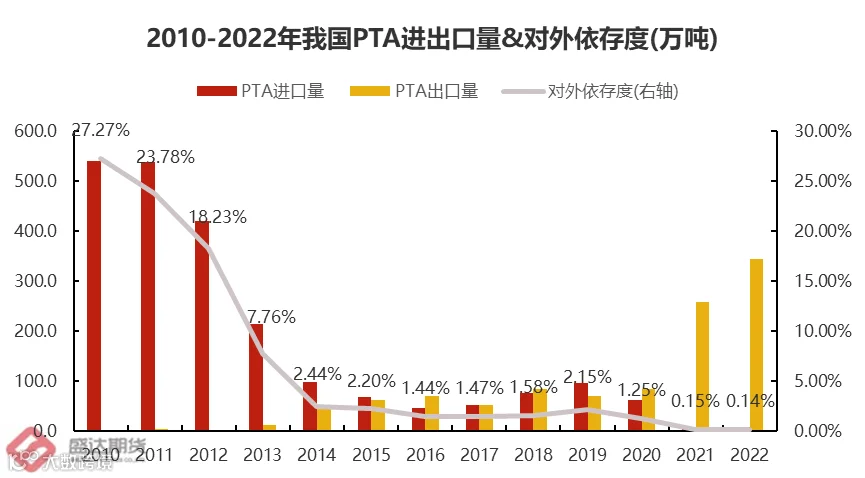

PTA行业在经历2010-2014年的迅速增产后,国内产量基本满足国内需求,自2014年以来,对外依存度常年维持在5%以下,少有进出口。

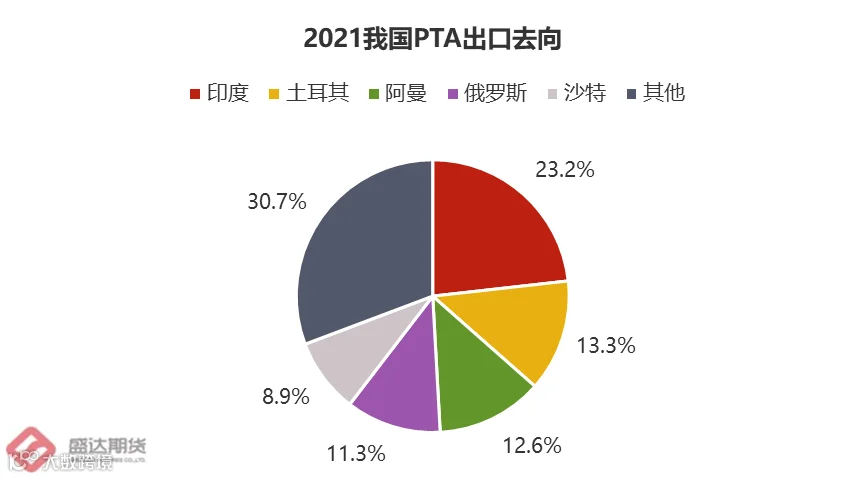

近年来PTA再次大幅增产,在需求变化不大的情况下拉动出口量迅速增加,预计后续仍将增加。2021年我国PTA出口至印度占比最高,出口至土耳其、阿曼、俄罗斯占比接近。

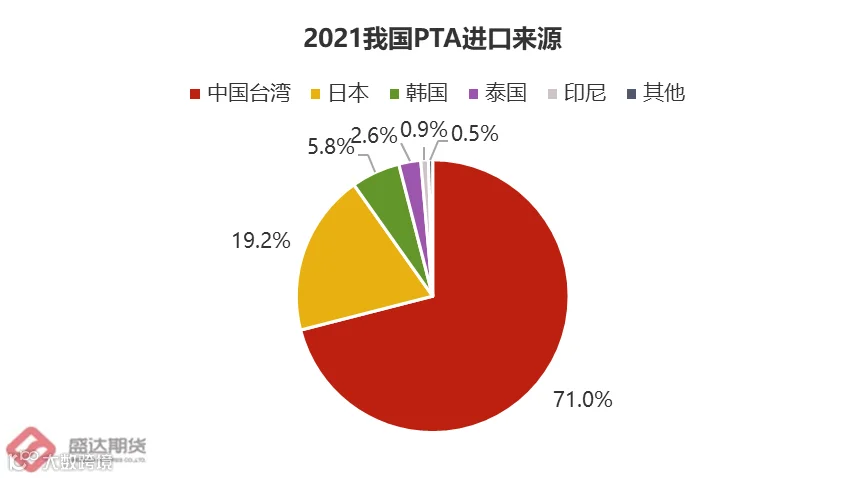

2021年我国PTA进口量极少且连续第3年走低,主要来自于中国台湾。

2023年仍为PX大投产年份,盛虹、中海油和广东石化均有PX投产计划,全部集中于上半年投产。我国预计将新增产能770万吨,环比增长约20%。

下游方面,2023年恒力、逸盛、中石化和嘉通等企业有PTA投产计划,除恒力外全部集中于下半年,且大部分为第4季度,与PX集中上半年形成供需错配。我国预计将新增PTA产能1450万吨,环比增长约20%。

六、

PX期货合约(草案)总结

对二甲苯期货合约将在郑商所上市,交易代码为“PX”,报价单位为5吨/手,最小变动为2元/吨,最低保证金为5%(上市初期拟7%),有夜盘交易。最大单边持仓量限制在10000手,每个交易日最大波动限制在前一交易日结算价的+-4%以内(上市初期拟+-6%)。

合约交割月份为全年1-12月,采用实物交割模式,最后交易日和交割日分别为交割月的第10和13个交易日。临近交割月时,最大单边持仓将下调为3000手;交割月前个一月的第16个自然日起,保证金将上调至10%;进入交割月后,最大单边持仓下调为1000手,并将保证金上调至20%。

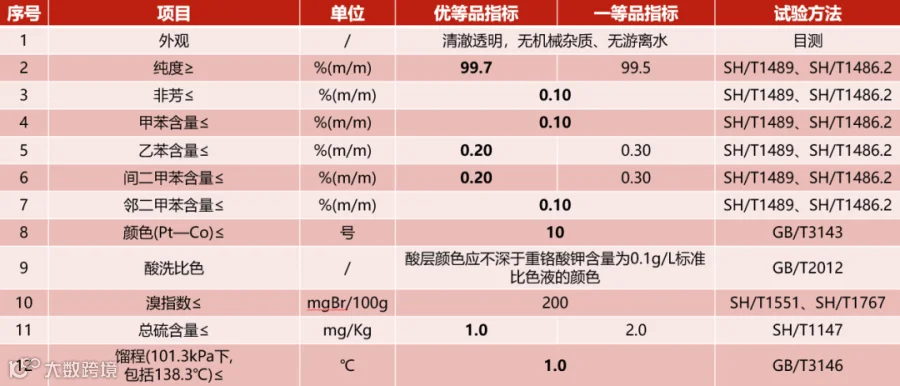

PX交割品需符合《中华人民共和国石油化工行业标准石油对二甲苯》(SH/T 1486.1-2008)优等品标准,且氯含量≤1.0mg/kg,氯含量指标按照SH/T1757-2006(2021)标准执行。交割标准和方式如下图: