一、

调研背景

LPG盘面节后快速下跌,价格和价差结构充分反映了现实需求弱势和供应预期宽松的基本面,LPG目前估值水平较低;值此之际,我们拜访部分山东PDH企业、地方炼厂及进口贸易企业,解答当前市场关注度较高的几个问题:

二、

核心观点

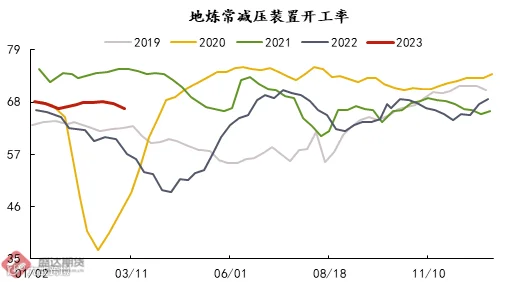

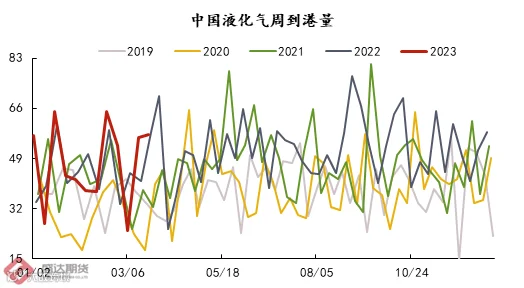

1、炼厂副产气产量有所提升,但偏自用为主:目前山东炼厂综合效益较好,地炼开工接近满负荷,副产气产量随之增加,而C4深加工开工负荷较好,炼厂仍需进口气补充配套设施需求,副产气以自用为主,外放量占比较低,炼厂气外放供应偏中性。

6、南北贴水取消会增加山东出仓单积极性:从2304合约开始取消南北200元/吨的仓单贴水,山东厂库生成注册仓单的动力增加;同时预计PG期现的深度贴水会维持下去:a.9月仓单的再次注销让淡季仓单无法抛转到旺季,下游接仓单意愿会降低;b.PG的仓储物流具有垄断性,贸易商参与度低,基差利润难实现;c.LPG成分的复杂性使能够处置现货的深加工企业拿货积极性差,处置成本较高,下游也难收敛基差收益。

三、

调研总结

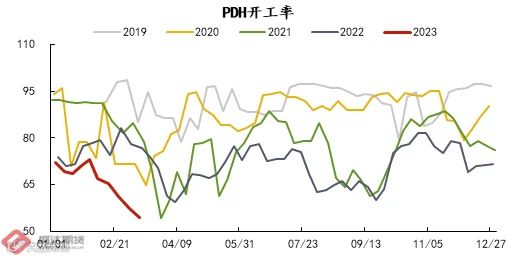

本次调研过程,市场最关注的两个点在于:①民用气淡季弱预期能否兑现;②PDH装置开工率近期能否回升。综合来看,市场对于这两点的判断存在一定分歧:

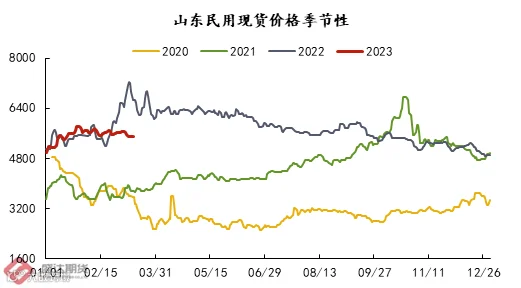

针对第一个问题,部分观点认为炼厂效益的好转带来液化气产量的增加,而下游装置的高开工率使得副产气自用为主,实际外放量偏低;也有观点认为,后续需求的转弱,炼厂会对副产品液化气让利销售,预计民用气价格会快速走弱。综合来看,目前调油装置开工中高位,PDH装置利润窗口打开,后续开工预期提升,工业气需求增加,民用气淡季走弱幅度可能会不及预期;

四、

企业情况

生产配套:企业是炼化一体化装置,主要产品是成品油,副产气通过气分装置分离丙烷和丙烯,下游配套8万吨M装置,20万吨烷基化装置,25万吨PDH和15万吨PP粉料装置,副产气自用为主,外放资源有限。

原料采购:主要会提前一个月从港口采购丙丁烷现货,如果是外地港口,会选择先发船运,再通过汽运运输到工厂。目前暂无原料采购计划,如果后期利润恢复,会考虑备货满负荷运行。

PDH装置检修:企业PDH装置处于检修停工状态,有来自生产利润和例行检修的双重原因:1. 下游装置处于亏损状态,目前丙烯到PP粉料价差约300元/吨,而加工成本约500元/吨,丙烯到丙烯腈、环氧丙烷或丙烯酸同样无利润;2. 企业PDH装置自去年10月开车运行,共运行4个月,本次检修是验收后的第一次检修。检修计划来看,装置每年都会有一次小检修,三年一次大检修,装置开停车的成本约400万元,主要在于更换催化剂。

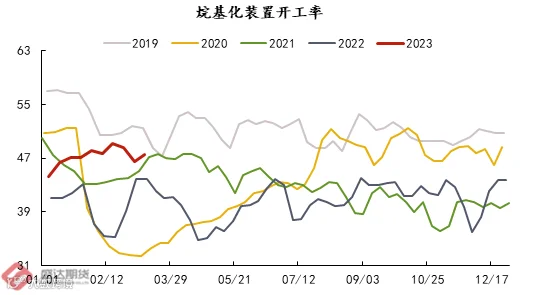

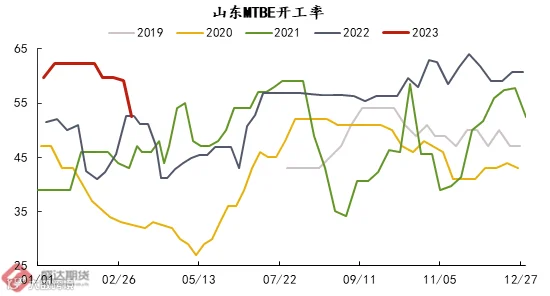

调油装置:烷基化装置处于停车状态;企业配套M装置开工负荷较高,原料有炼厂副产气和进口工业气,M主要以自用为主,部分会外放销售。

产品销售:主要产品为成品油和PDH下游产品;企业配备运油车,铁路专运线,成品油主要销往陕西,济南,北京和天津等区域国企,并且下游拥有70多个加油站;PDH装置主产品是PP粉料,丙烯和粉料均会卖给中石化,签订普通销售合同;

物流运输:企业从龙口港月进口2万吨纯气,且拥有30辆运输车专车专用,主因危化品物流风险较大;民用气均以下游找运输车自提为主,到站过磅之后再付款,工业气在下游付款后,公司可以进行送到。

生产配套:目前炼厂效益较好,炼厂开工接近满负荷;企业是炼化一体化装置,原油加工量约一万吨/天,柴油产量约5000吨/天,下游配套45万吨混烷脱氢装置,30万吨M装置和20万吨烷基化装置。

原料采购:由于当前生产经济效益较好,且俄油价格较中东及欧州原油具有明显优势,因此选择不断逢低点价Brent原油期货,通过贸易商渠道采购保税罐俄罗斯原油;

企业目前可以做到原料产需平衡;丙丁烷纯气和炼厂混气企业配套下游装置均可使用,因此企业进口气定价基准参照炼厂,进口气需要有价格优势才会去选择进口气,B目前采购丁烷约700吨/天,采购丙烷约500吨/天。

调油装置:烷基化装置目前开工负荷维持6成水平;企业深加工装置走C4路线,主产M。受美国汽油消费回升影响,M海外价格坚挺,国内出口利润窗口处于打开状态,当前企业主要出口东南亚市场和南美市场;

PDH装置:企业PDH装置采用混烷脱氢工艺,C3和C4各一个反应器,目前装置C3成本约1500元/吨,C4成本约1000元/吨,装置进料C3和C4占比约7:3,具有更好灵活性,原料切换时间短;PDH装置蒸汽用量较多,虽然炼油预热会产生蒸汽,但企业的锅炉炼厂和装置不在一个园区,因此需要外买蒸汽。

检修计划:企业PDH装置运行有一定利润,本次检修预计花费2周时间;企业认为4月PDH装置检修具有季节性,短期开工负荷难快速提升,行业每年会有一次小检修,检修成本约4百万,三年有一次大检修,大修时间约40天,如果更换催化剂检修成本会更高,本次检修具有季节性,预计4月丙烷需求会出现明显下滑。

产品销售:企业成品油主要销售给三桶油,同时也会参与现货市场贸易;企业M多数用于外放,而外放的70%是用于出口。

进口情况:企业主要从事进口贸易业务,占据山东大多数市场份额。据了解近期国内进口液化气到港量增多,其中美国货和特殊货较多,而国内特殊货进口贸易摩擦较高,存在供应商违约问题,且特殊货航线船只服役时间较长,航运速度偏慢,船期会较正常货晚半个月左右,因此特殊货虽然价格有优势,但使用经济性一般。企业认为目前汇率风险较高,会按照客户要求背靠背锁汇。

定价模式:在现货贸易领域,下游客户定货后,企业会在外盘锁CP或FEI,而无论是美国货还是中东货均是采用CP对外报价,主要在于CP是先计价合约,在3月可以知道4月进口成本,而fei价格每天不断变化,且下游没有点价习惯,此外现货市场买CP和fei到岸成本一样,山东下游买CP比较多,因此企业也会选择CP报价。

销售情况:目前港口主要接大船货,罐子自用为主,暂时没有憋罐情况,现货销售顺畅。企业通过和工业户签长约供货,企业没有配套装置,下游采购民用气主要以自提为主;企业在码头有自己仓储罐,并可以接特殊货,相较竞争对手具有价格优势。

进口情况:企业不仅从事进口贸易业务,负责区内深加工装置和民用消费的供应,而且拥有多套深加工配套装置,公司年进口量约400万吨,进口来源国有中东、阿尔及利亚、美国、及澳大利亚等国家,其中丙烷进口占比约80%,此外公司还拥有自己的运输船只,暂未接伊朗货。

销售情况:企业销售市场有国内和海外市场,国内采用自用+工业原料供应+保民用分销模式,对周边深加工装置供应工业纯气,同时有部分民用销售,但民用占比较小。

海外市场情况:印度海外进口量预计下滑;印度进口普遍选择用CP计价,政府对进口有一定补贴,莫迪政府为寻求连任拉选票,补贴预计不会取消,而印度炼厂可以拿到俄罗斯低价的原油,炼厂高负荷,液化气产量会维持高位,印度国内进口需求预计走低。

PDH装置检修:企业装置保持满负荷运行;企业拥有75万吨PDH装置,下游配套产业链无论纵向还是横向均较长,产业链整体利润尚好,未来仍有多套装置预计在2025年投产;D企业认为新投产PDH装置预期会在4月开工,由于PDH装置存在半年到一年的保修期,如果装置停车时间过长超过保修期后开车出现问题,制造商不会负责,因此即使目前利润不好,新投产的PDH装置也会开车运行。