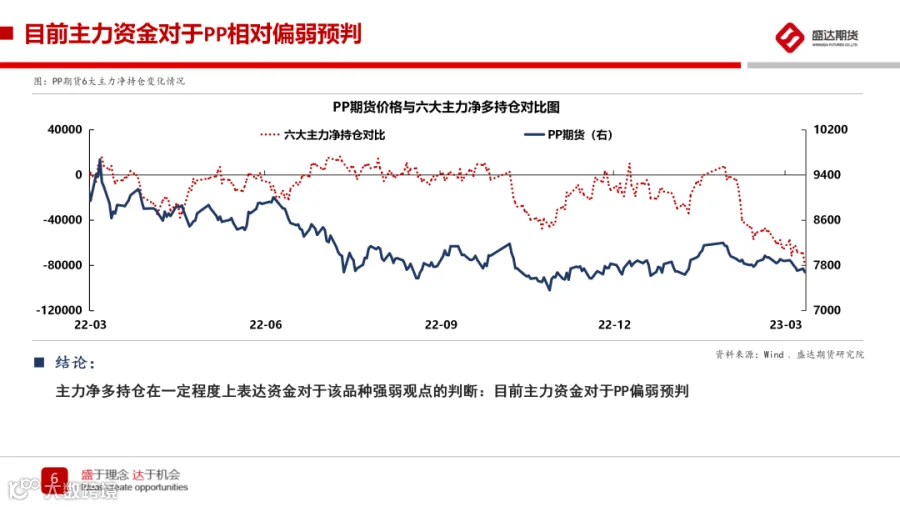

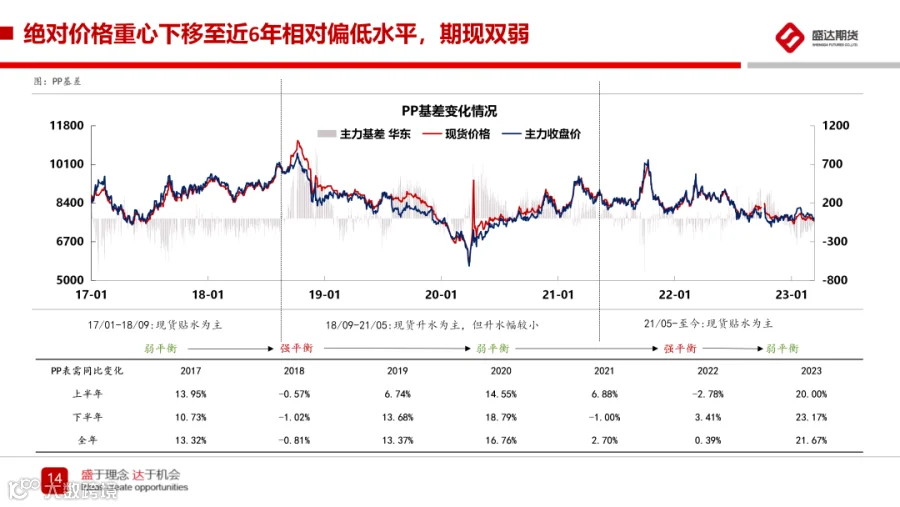

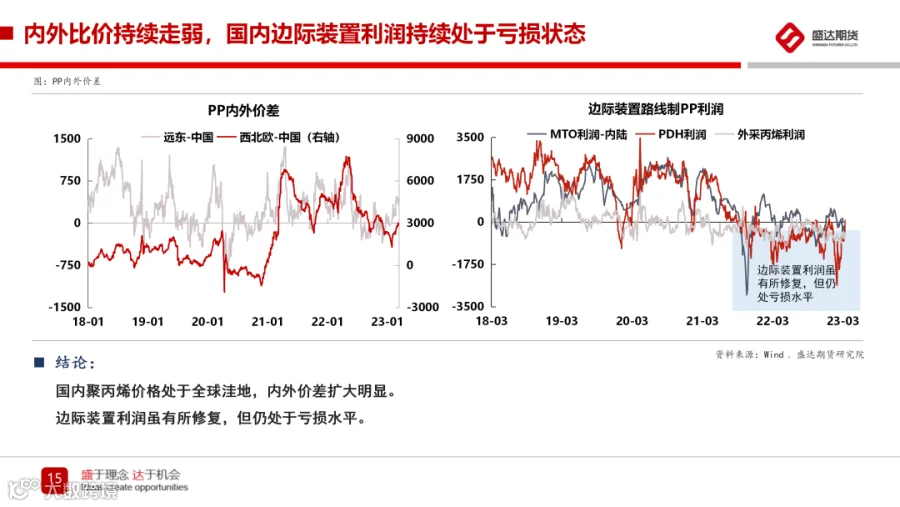

近期化工品集中跳水,其中反映较明显的品种体现在MA、PP。对于PP而言,节后开门红最高上冲到8300元/吨,上周盘中最低打到过7483元/吨,在短短2个月时间里,最高跌幅接近10%,对于PP这个石化链条末端的产品而言,当前价格已然接近近6年来的最低价格区间(剔除2020年极端行情),市场目前讨论比较多的两个问题如下体现:

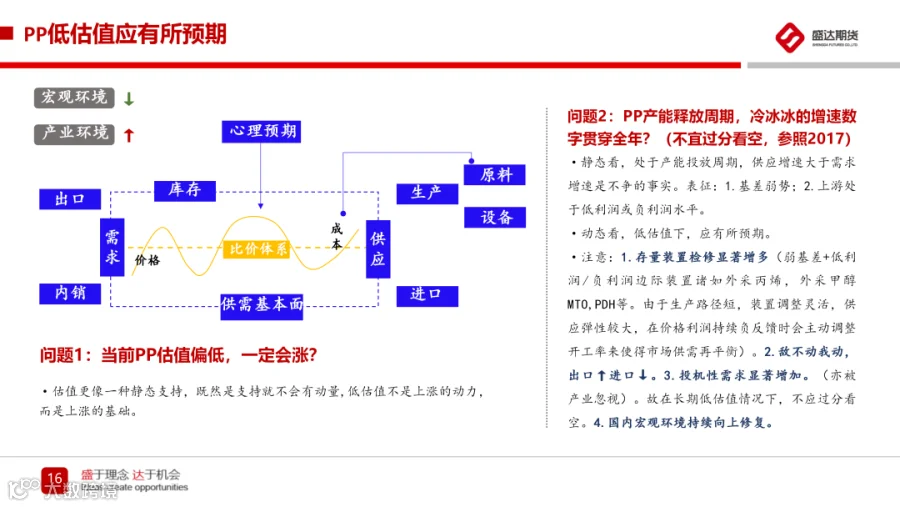

估值更像一种静态支持,既然是支持就不会有动量,低估值不是上涨的动力,而是上涨的基础。

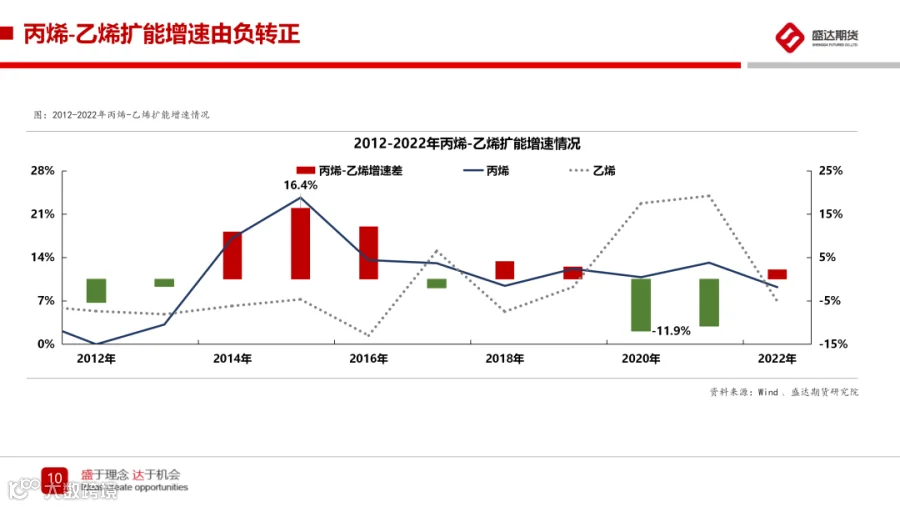

对于23年聚烯烃的主交易逻辑来看,重回基本面交易逻辑,从基本面异质化向基本面均值回归,上半年过渡期仍需要持续关注宏观环境影响,需要密切关注主力资金流向偏好。当前来看,对于PP价格压制性的因素主要围绕在大投产背景下PP持续供需弱平衡格局。

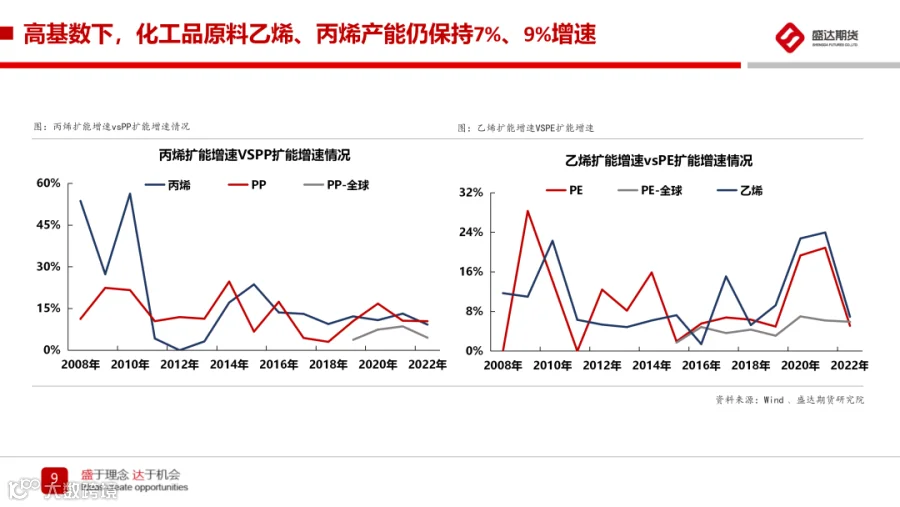

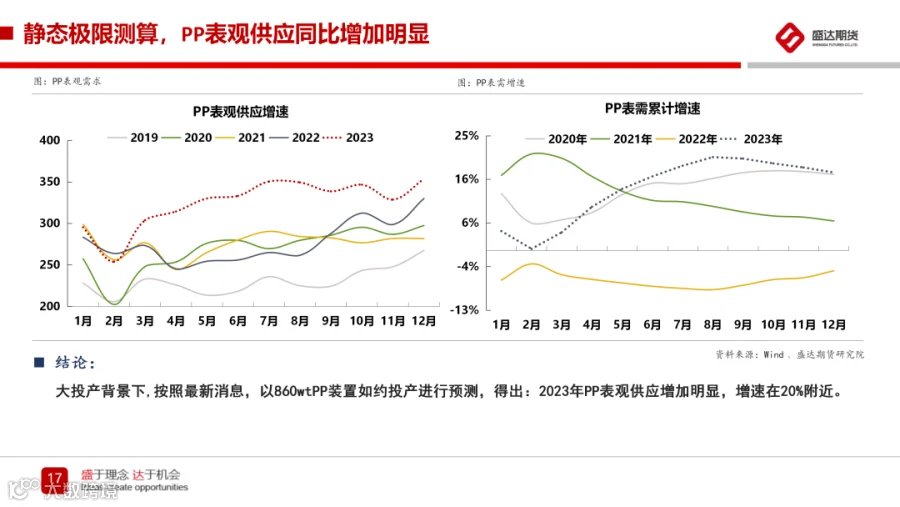

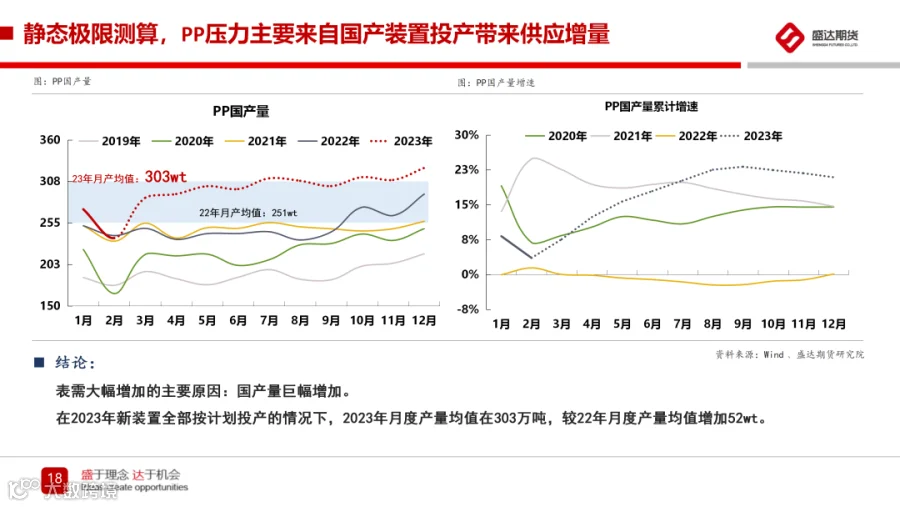

本文主要是在PP低估值的前提下,考虑供应静态极限测算下最大释放压力是否能被有关方式对冲掉。对于供应的极限投放视角来看:大投产背景下按照最新消息,以860wtPP装置如约投产进行预测,2023年PP表观供应增速预估在20%附近。表需大幅增加的主要矛盾:国产量巨幅增加,2023年月度产量均值预估达到303万吨,较22年月度产量均值增加52wt。

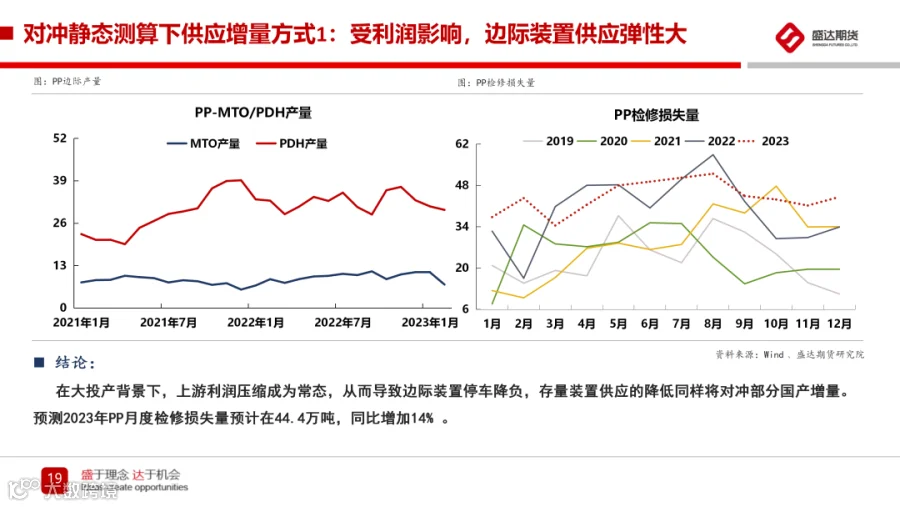

在大投产背景下,上游利润压缩成为常态,从而导致边际装置停车降负,存量装置供应的降低对冲部分国产增量。预测2023年PP月度检修损失量在44.4万吨,同比增加14% 。

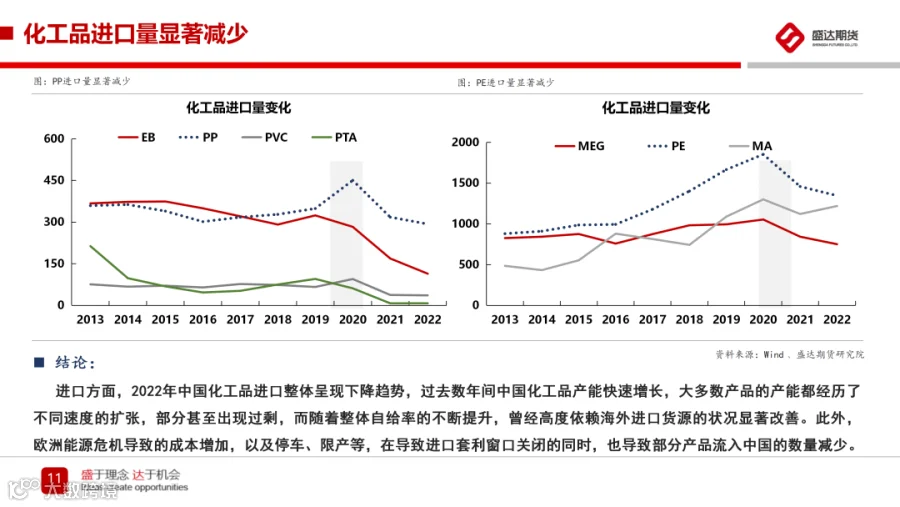

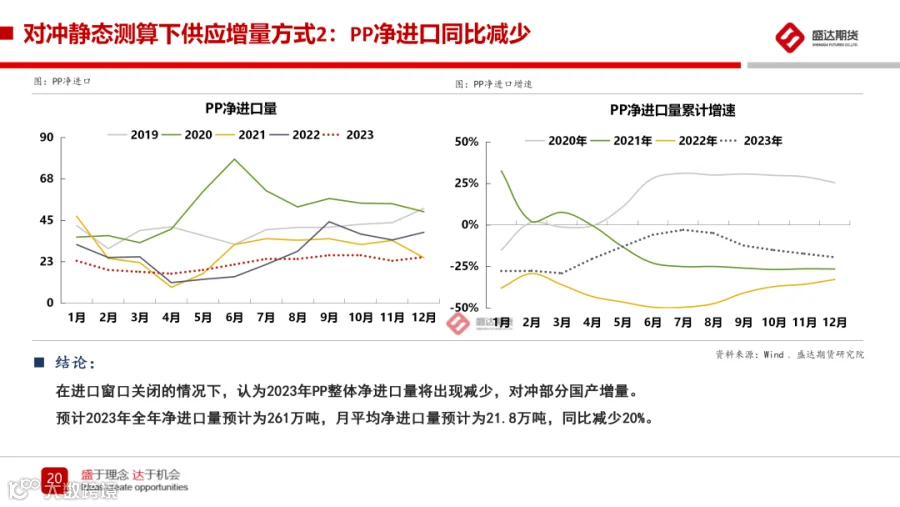

在进口窗口关闭的情况下,认为2023年PP整体净进口量将出现减少,对冲部分国产增量。预计2023年全年净进口量预计为261万吨,月平均净进口量预计为21.8万吨,同比减少20%。

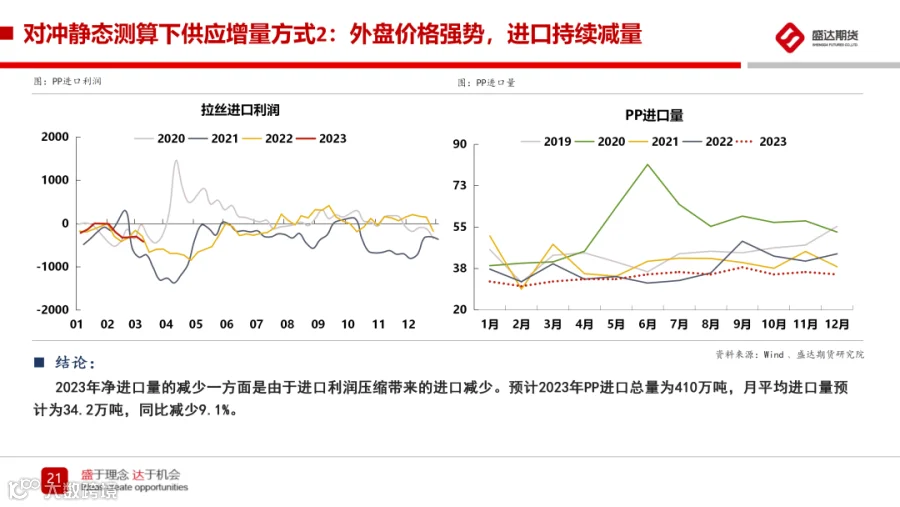

2023年净进口量的减少一方面是由于进口利润压缩带来的进口减少。预计2023年PP进口总量为410万吨,月平均进口量为34.2万吨,同比减少9.1%。

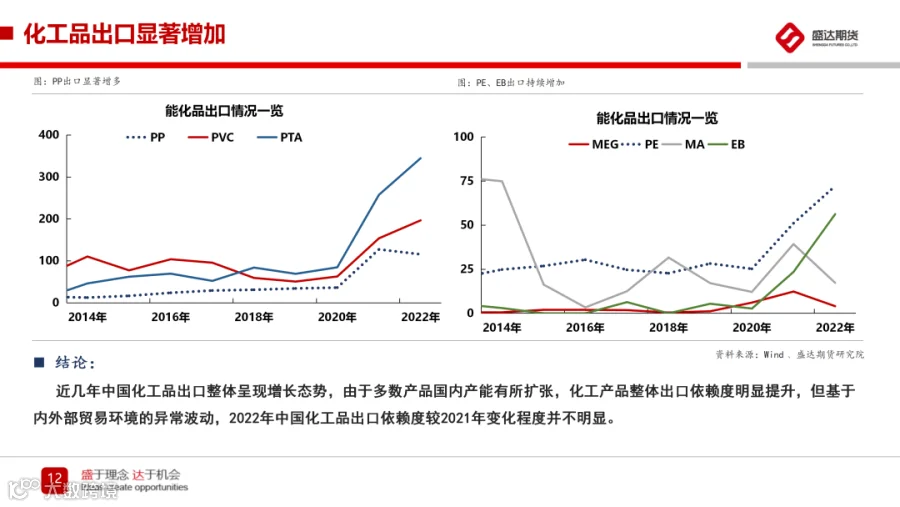

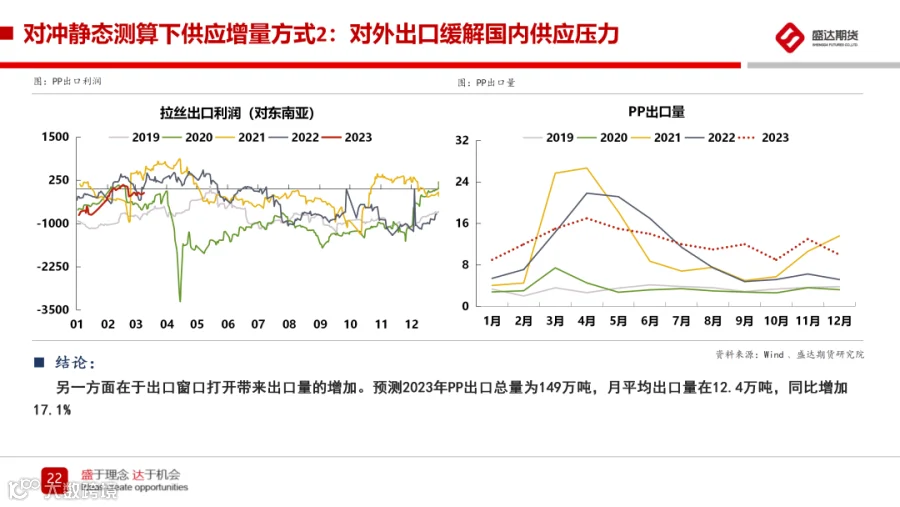

另一方面在于出口窗口打开带来出口量的增加。预测2023年PP出口总量为149万吨,月平均出口量在12.4万吨,同比增加17.1%。

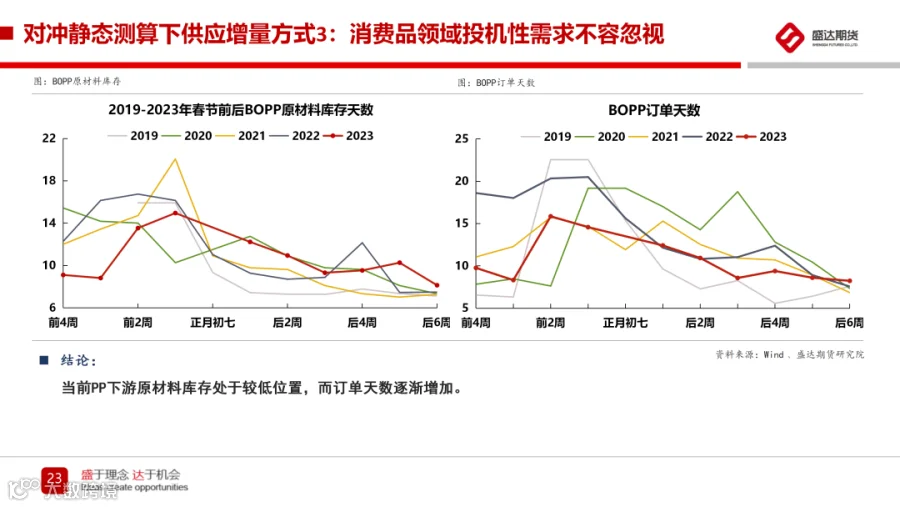

此处公开数据有限,但是聚烯烃市场成交数据可做同步指标追踪,目前来看贸易商低价成交放量明显,伴有一定点价成交。值得注意的是,产业研究天然空思维居多,但对于有期货的品种,偏低估值下,投机需求容易被放大,产业研究最容易忽略此处,本质上在于产业思维缺乏想象力以及质疑产业爆发力。

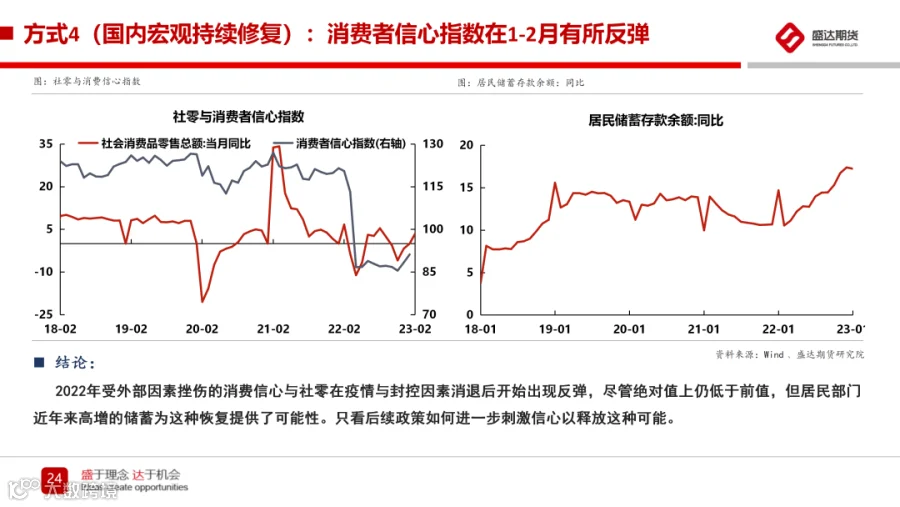

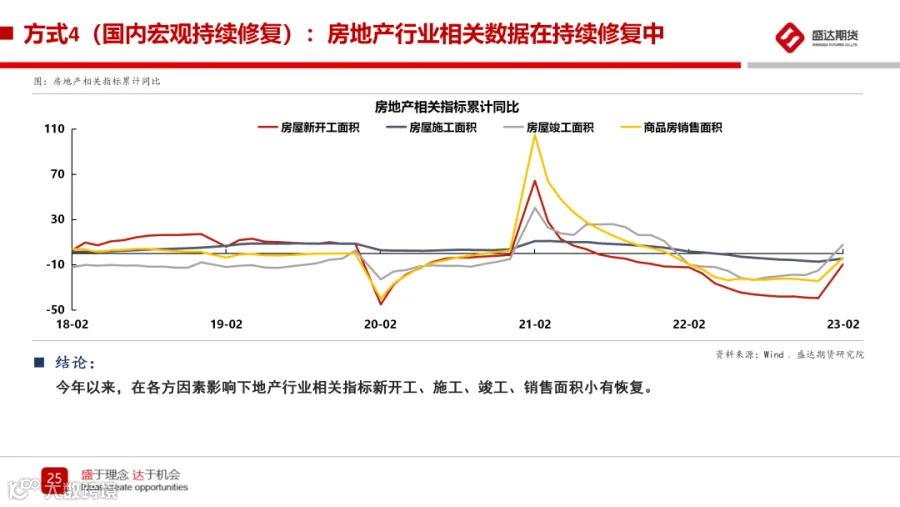

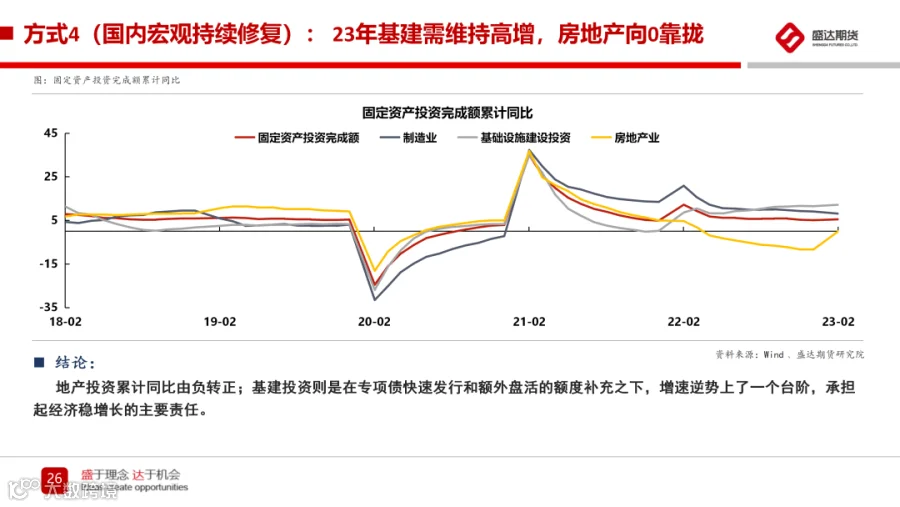

消费者信心指数在1-2月有所反弹,2022年受外部因素挫伤的消费信心与社零在疫情与封控因素消退后开始出现反弹,尽管绝对值上仍低于前值,但居民部门近年来高增的储蓄为这种恢复提供了可能性。只看后续政策如何进一步刺激信心以释放这种可能;房地产行业相关数据(新开工、施工、竣工、销售面积)持续修复;基建投资则是在专项债快速发行和额外盘活的额度补充之下,增速逆势上了一个台阶,承担起经济稳增长的主要责任。