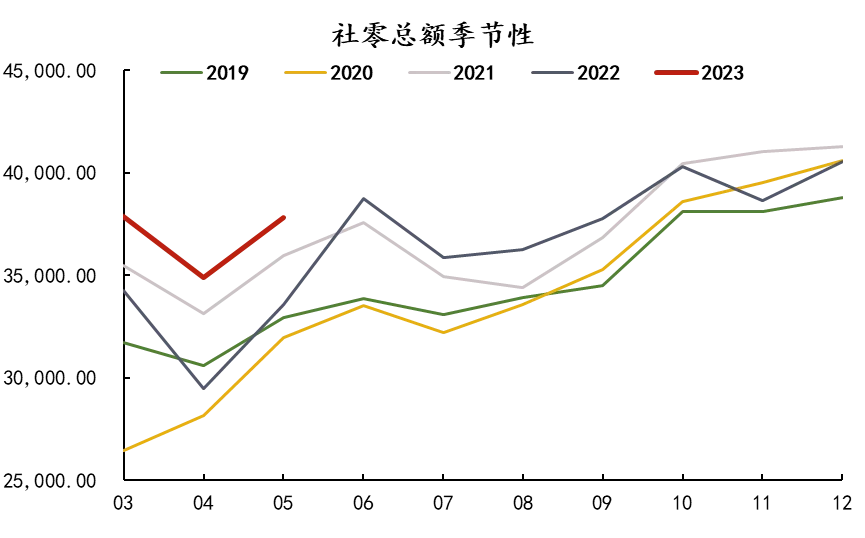

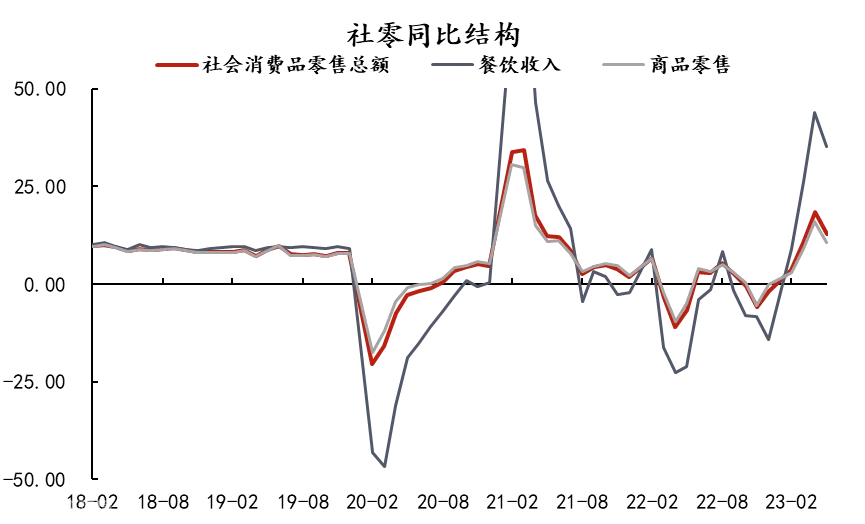

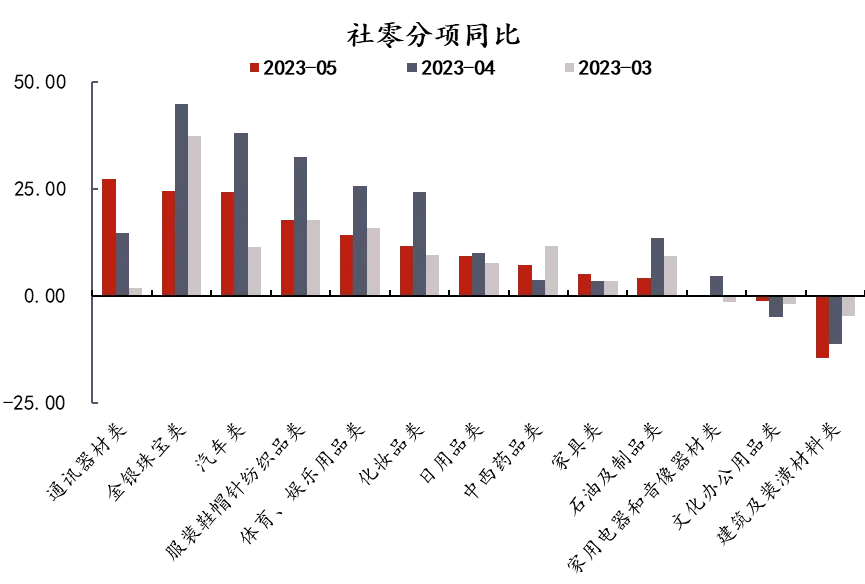

5月社会消费品零售总额表现强于季节性。因商品零售与餐饮消费线下场景居多,消费自然是疫情管控放开以及感染人数过峰后最大受益的一方,但其增速在5月也开始出现放缓,最终录得12.7%,较上月下降5.7个百分点。结构上,餐饮收入同比录得35.1%,依旧强于商品零售的10.5%。大多商品零售额同比较上月有所放缓,近服务端的金银珠宝、服装、体育娱乐、日用品等维持较高增速;耐用品中通讯器材类同比显著升高至27.4%,汽车类同比在各项促销活动和补贴下亦录得24.2%的较高增速。其余家具、家电、建材等近地产端的耐用品表现则受地产行业拖累表现不佳。

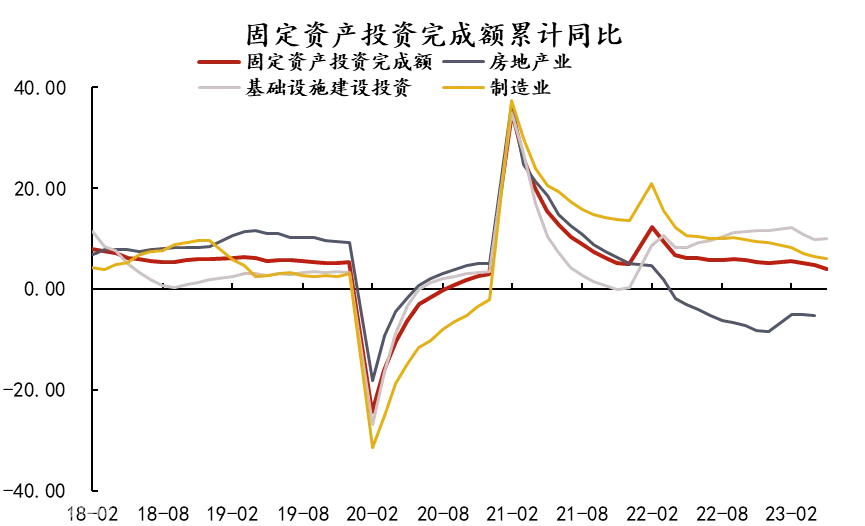

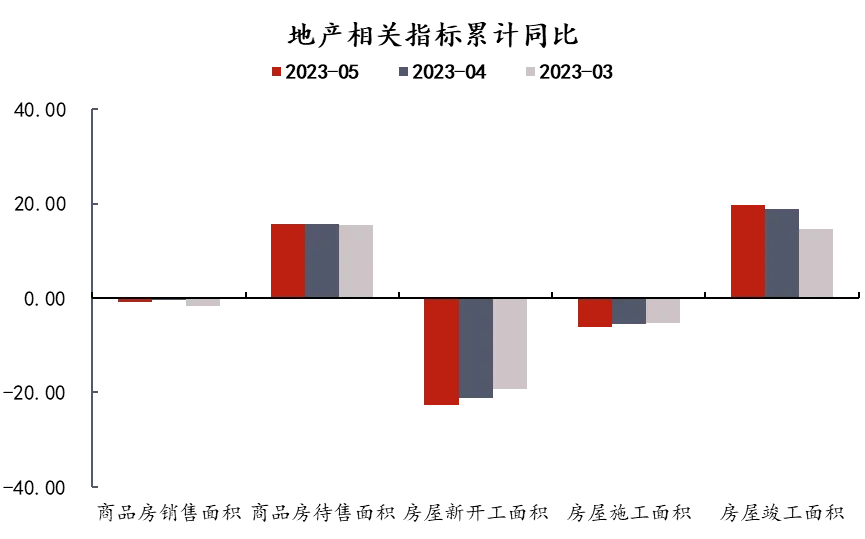

各项投资均有下滑,地产拖累效应不减。地产不仅拖累相关耐用品零售,也仍在限制固定资产投资表现。1-5月固定资产投资累计同比下滑0.7个百分点至4.0%,其中基建投资增长0.2个百分点至10.0%,制造业投资下滑0.4个百分点至6.0%,房地产开发投资再度下滑1.0个百分点至-7.2%。今年以来专项债投放进度虽不及去年靠前,但基建整体增速表现尚可;制造业投资则是在内外需的共同拖累下逐渐下滑;房地产投资则是受制于持续低迷的土拍市场与新开工情况。而房企对于拿地与新开工的积极性较差则可以进一步追溯到依旧偏弱的商品房销售面积与偏高的待售商品房存量,这点我们在年初的房地产市场调研报告《武汉、广州房地产市场调研——乱纪元的太阳升起》中便有提及:由于2022年销售计划被打乱,今年未出险房企聚焦存量项目的开发与销售,出险房企需完成现有项目保交楼工作,若无显著的销售恢复,房企拿地与新开工意愿并不强烈。

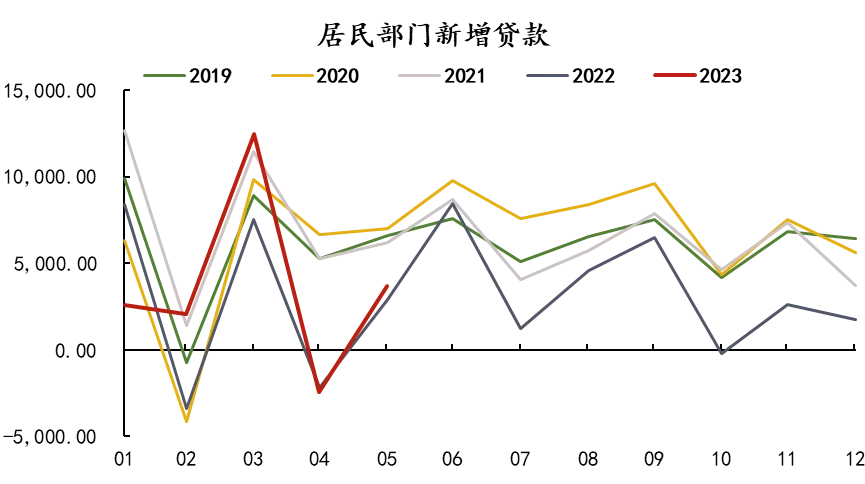

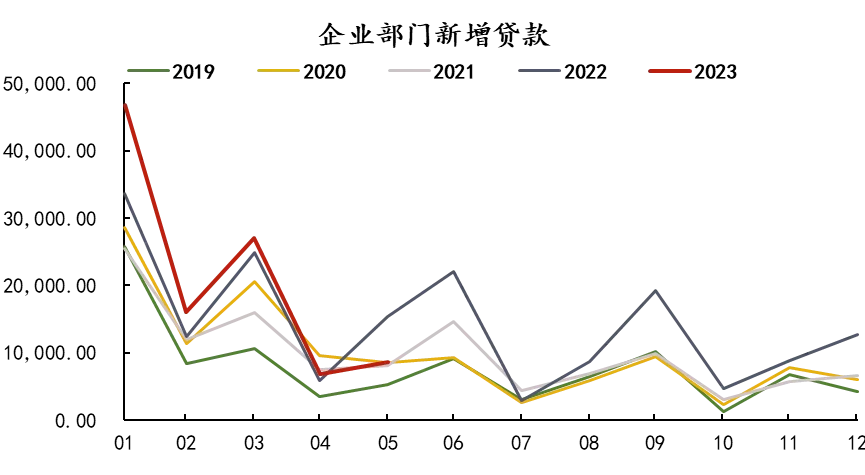

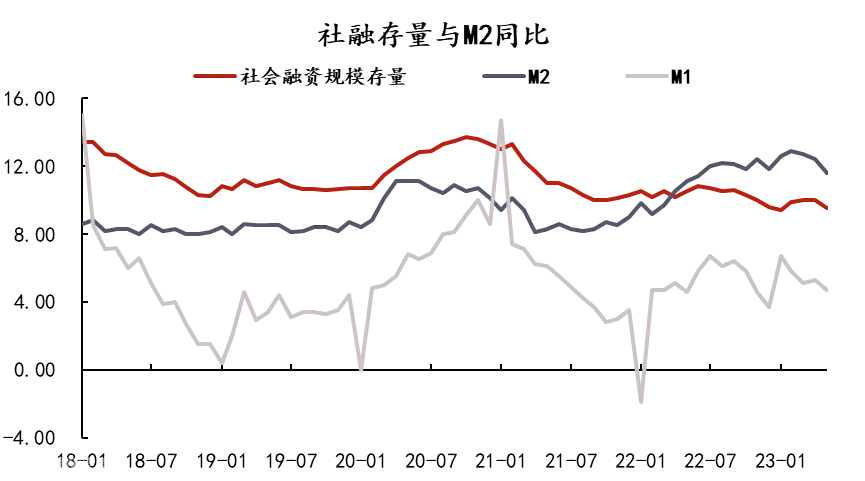

信贷表现不佳助推政策利率调降。偏弱的地产销售表现自然对应居民部门信贷的收缩。5月社会融资规模整体表现弱于季节性,其中居民部门新增贷款表现仅略强于2022年同期;企业部门新增贷款表现尚可,整体社融存量较上月下滑0.5个百分点至9.5%。此外值得注意的是,M2同比自4月以来连续回落至11.6%,一方面去年同期不断升高的基数影响不能忽略,另一方面也反映出银行信贷投放的减量,也是从信贷层面对弱内需的一种印证。在这样的信贷环境下,央行进一步对OMO、SLF、MLF以及后续LPR利率的调降也就显得更为合理了。

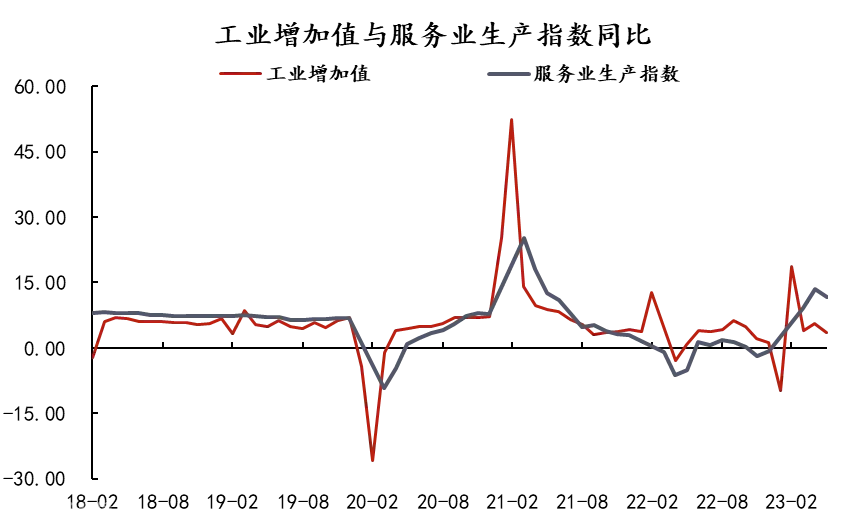

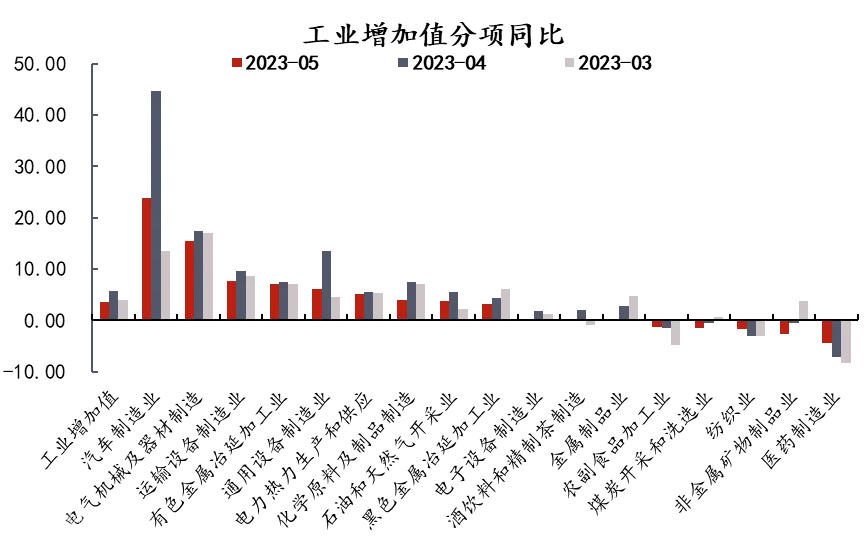

前述经济数据勾勒出内需偏弱、外需不足的图景,自然对整体工业增加值产生拖累。5月工业增加值同比录得3.5%,较上月下降2.1个百分点;服务业生产指数虽有下滑,但仍有11.7%的同比增速,与消费的结构性表现相吻合。各行业增加值同比较上月均有不同程度回落,其中汽车制造业虽回落明显,但仍受益于表现尚可的汽车销售以及汽车出口情况,同比增速维持在23.8%的较高水平。而与地产、基建相关性较强的黑色金属冶延加工业、煤炭开采与洗选业、非金属矿物制业等行业增加值则是维持偏弱的表现。

数据来源:Wind、盛达期货研究院