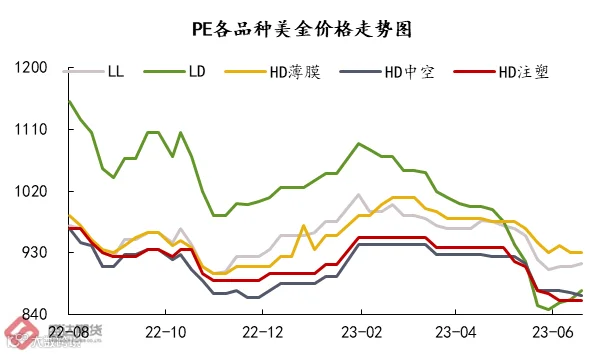

一、国际原油以及煤炭价格处于低位区间,成本支撑不足

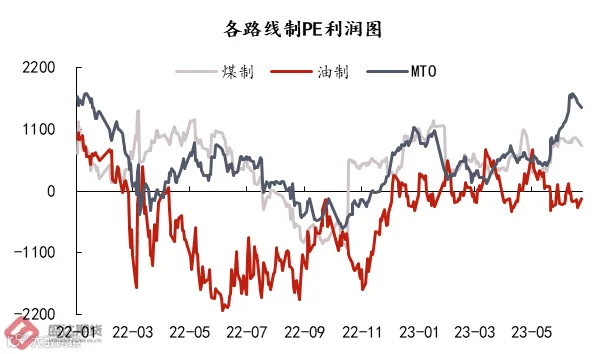

近期随着成本端国际原油、动力煤价格的大幅回落,聚烯烃油制以及煤制生产成本明显下降,油制以及煤制利润修复明显,理论上测算PE煤制利润已经回归。

除此之外,甲醇,丙烷以及丙烯价格同样大幅走低,MTO、PDH以及外采丙烯制PP利润同样出现好转。

从估值角度来看,聚烯烃价格修复明显,继续上涨空间不足。

二、7月份供应检修装置逐渐回归,PP关注新装置投产,PE需警惕进口增量

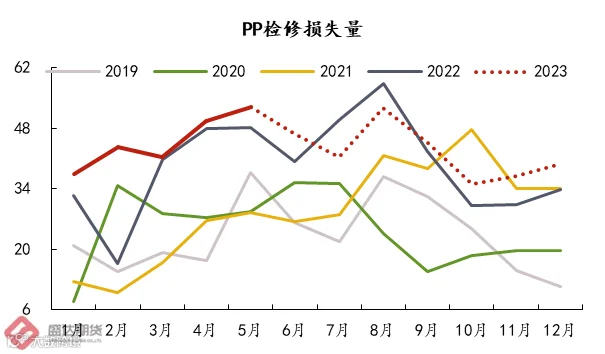

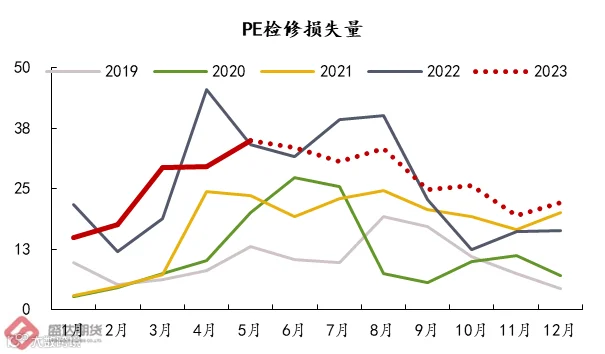

1、装置逐渐回归,聚烯烃检修损失量下滑

从数据来看,整个二季度聚烯烃装置检修损失量都处于较高位置,但与去年不同是今年大多装置为计划内检修,而去年装置大范围检修是因为上游亏损导致,从今年上游利润修复程度来看,很难看到装置持续性停车。从检修排产来看,7月份部分存量装置将回归,根据测速,7月份PP、PE装置检修损失量分别为36.9万吨、30.6万吨,环比6月份分别减少9.7万吨、2.8万吨。

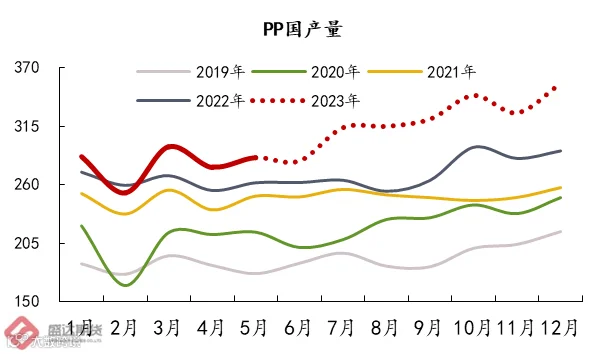

2、虽迟但到,PP新装置投产带来供应压力

除去存量装置,PP还需要注意的是新装置投产带来的供应增量。PP新装置在节奏上一直处于推迟投产状态,近期需要注意的是安庆石化(30万吨/年)以及巨正源二期二线(30万吨/年)两套装置,前者在6月份试车产出合格品,计划7月批量出产品,后者计划7月份开车。两套装置将增加5.6万吨/月的供应量。

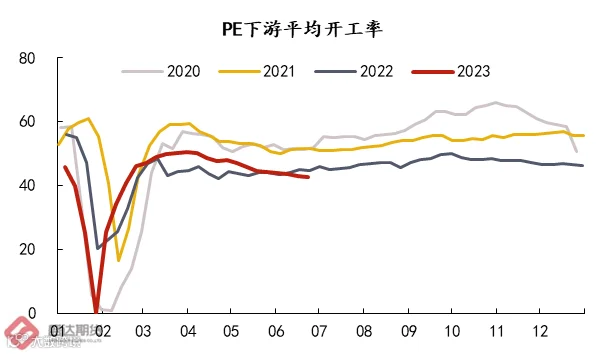

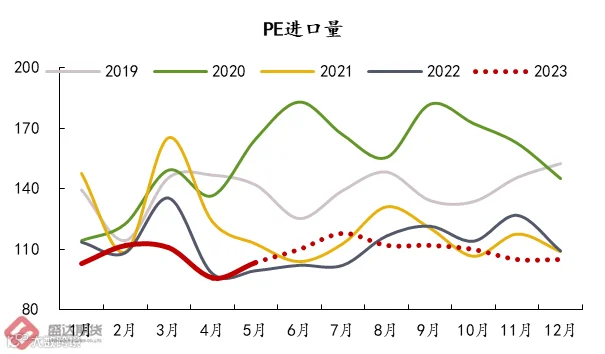

3、海外聚烯烃开工高位,关注PE进口问题

虽然新装置方面PE目前处于空窗期,但考虑到海外聚烯烃开工率提升,外盘美金价格持续走低,PE进口量或将增加。根据海关数据,5月份PE进口量为103.5万吨,环比增加7.8万吨。对于6月份,我们预计PE进口在110万吨左右,7月份进口量或将达到年内进口峰值。

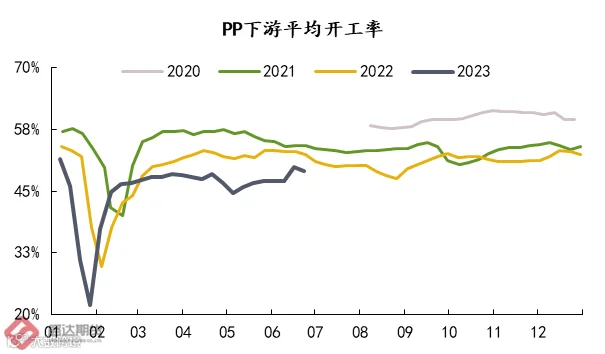

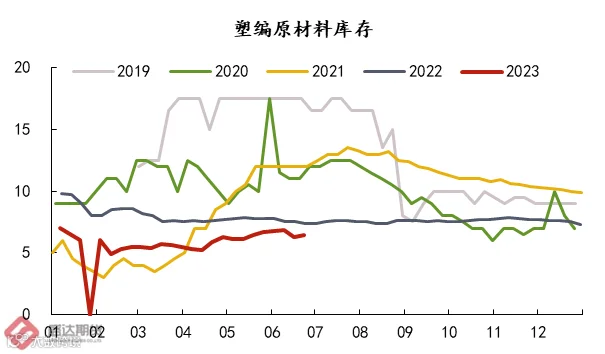

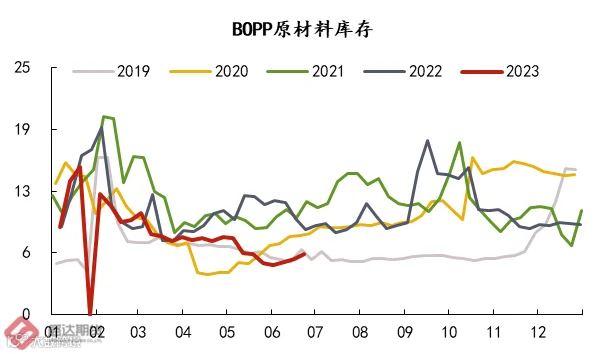

三、需求弱复苏,终端订单及开工表现偏差

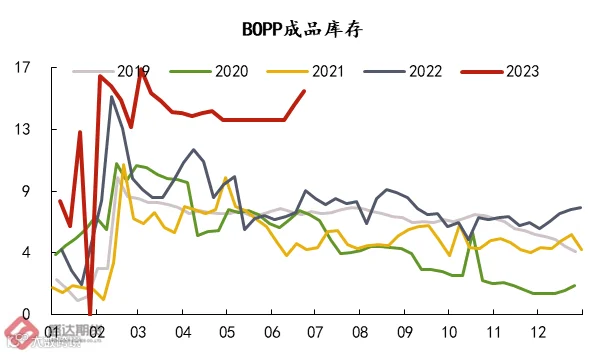

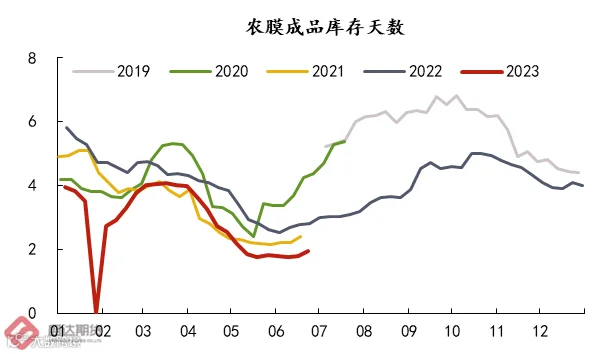

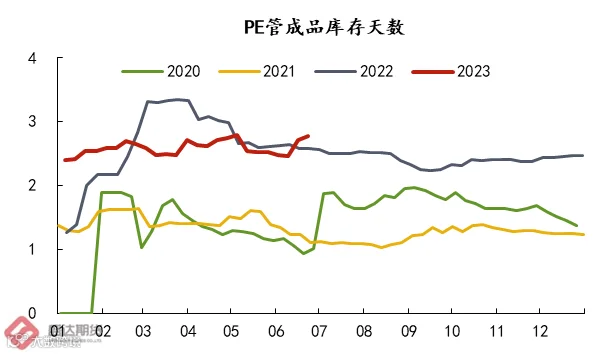

从数据来看,当前下游变化较小。下游平均开工率处于往年同期低位,同时下游原材料库存处于较低位置,终端拿货仍谨慎。成品库存处于累积状态,且处于往年同期高位。从订单角度看,季节性淡季背景下,订单偏弱。除此之外,市场成交中等偏差,终端刚需补库为主。

综合来看,需求目前仍处于淡季,难以对行情带来明显驱动。