1、

服务业用工需求依旧旺盛支撑就业市场

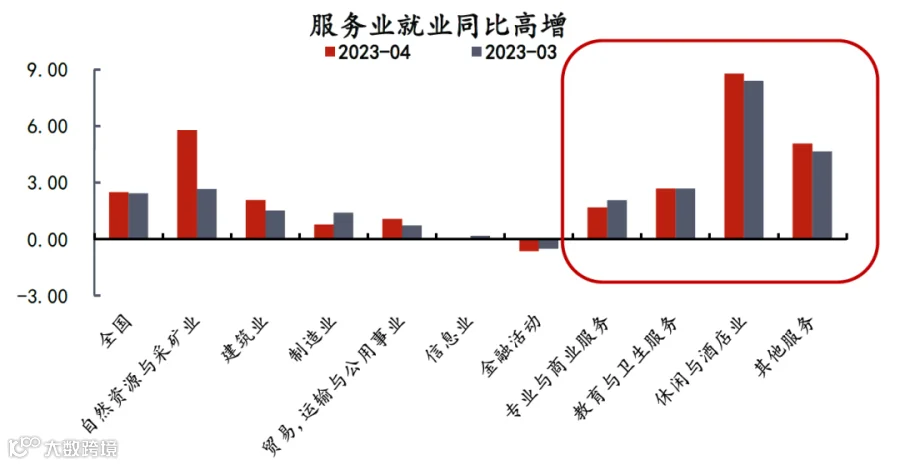

当前美国就业市场保持韧性的主要贡献来自于服务业。从新增就业同比数据看,与服务业相关度高的几个行业(专业与商业服务、教育与卫生服务、休闲与酒店业、其他服务业)同比维持高增,是数据层面支撑失业率维持低位的主要原因。

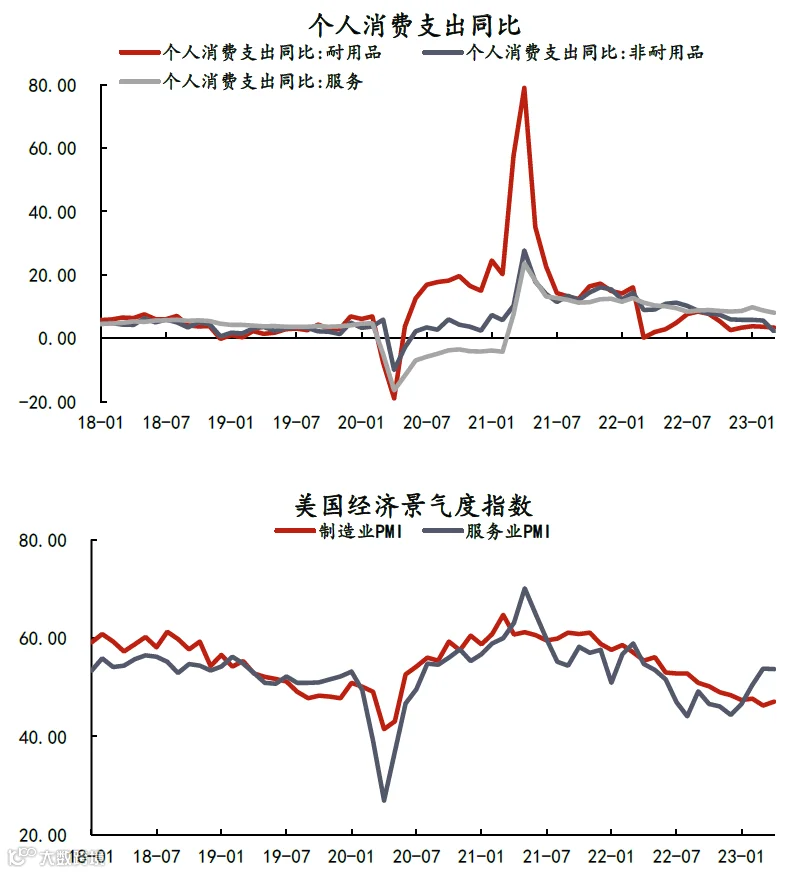

而服务业用工需求维持高增的背后是服务业需求保持旺盛,服务业景气度水平偏高。美国服务业个人消费支出同比增速仍然有8%,占个人消费支出6成以上,而商品消费支出同比增速则偏低。需求的情景反映到行业景气度上也同样能够印证,疫情以来服务业PMI大多维持在荣枯线以上,而制造业随着本轮加息进程率先跌入收缩区间。

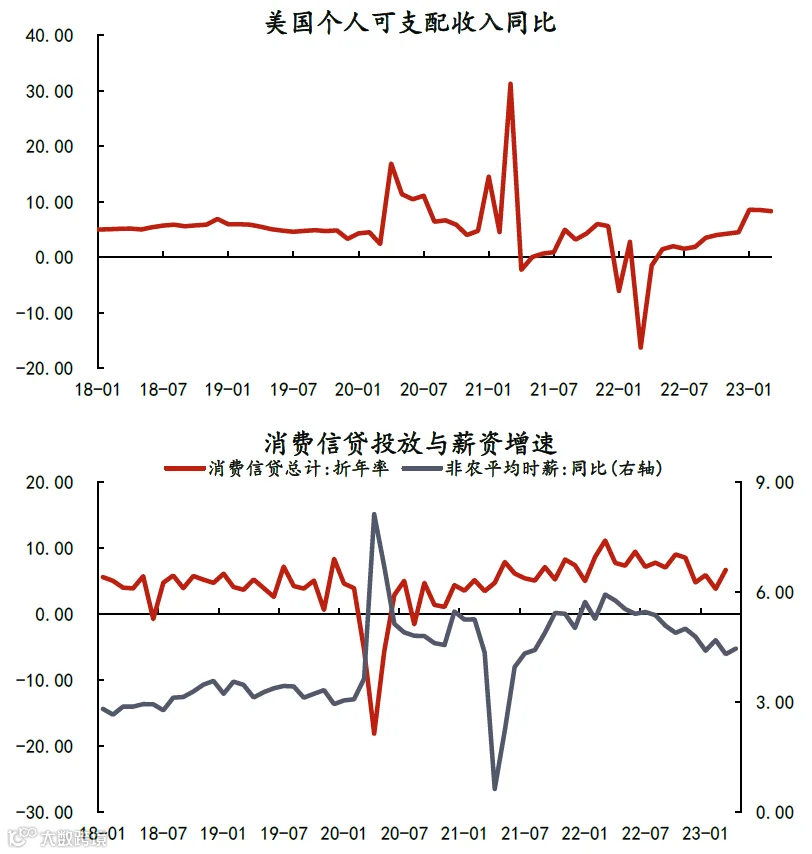

而能够支撑服务业消费需求的力量来自于居民部门当前可支配收入水平以及对未来收入的预期。当前个人可支配收入同比维持8.3%的高增速,而对于未来收入水平的预期,消费信贷投放量与非农平均时薪同比增速亦在高位。

数据来源:Wind、盛达期货研究院

2、

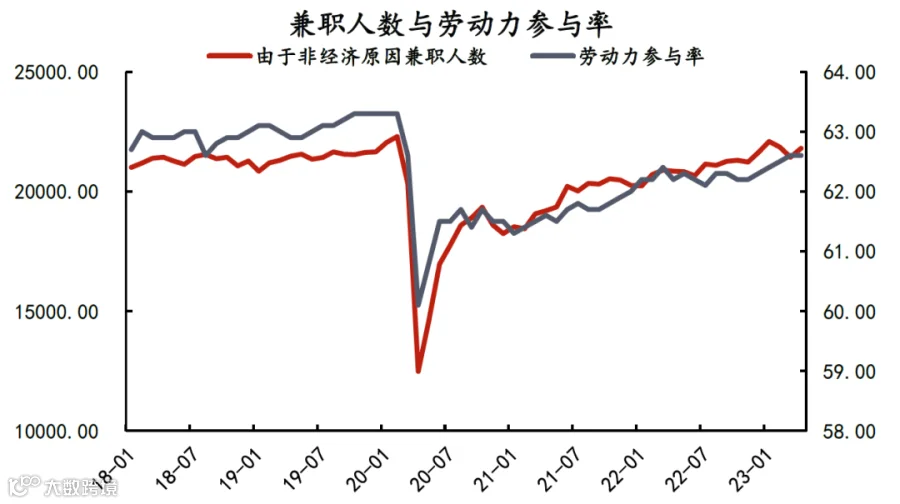

全职与兼职的就业结构转变

服务业就业还存在一个特征,即对兼职的接受度相对其他行业而言较高。比如酒店餐饮类服务业工作内容没有连贯性,入职门槛较低,接纳兼职相对容易。而这类行业就业的高增不难将就业情况的关注点引导至就业的结构特征,即兼职就业是否为当下就业高增的情形提供贡献?答案是肯定的。

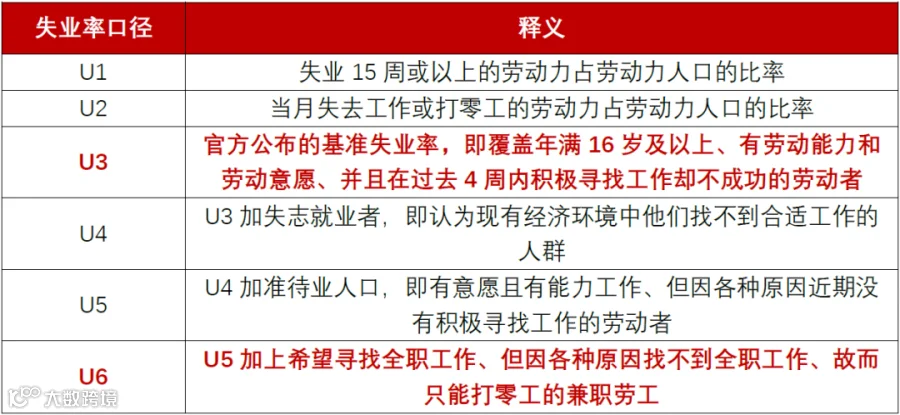

疫情造成的劳动力人口缺失在美国疫情管控放松之后逐渐回升,而这种回升是随着非经济原因兼职就业人数上升而上升的。这里的非经济原因可以理解为:感染新冠后个人身体素质下降;退休后等非劳动人口兼职;“线上办公”模式疫后在海外流行且具备强兼职属性等因素。就官方失业率(U3失业率不统计兼职人数)口径而言,全职就业向兼职就业转化,分子减少;非劳动人口向劳动人口转化,分母增加,进而导致失业率水平降低。

数据来源:Wind、盛达期货研究院

3、

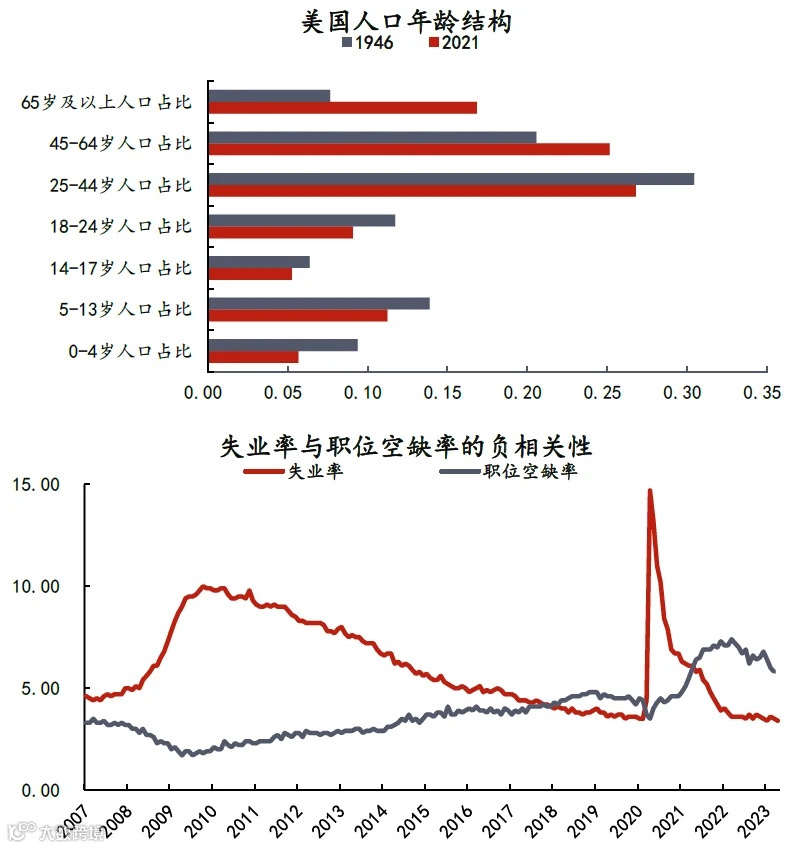

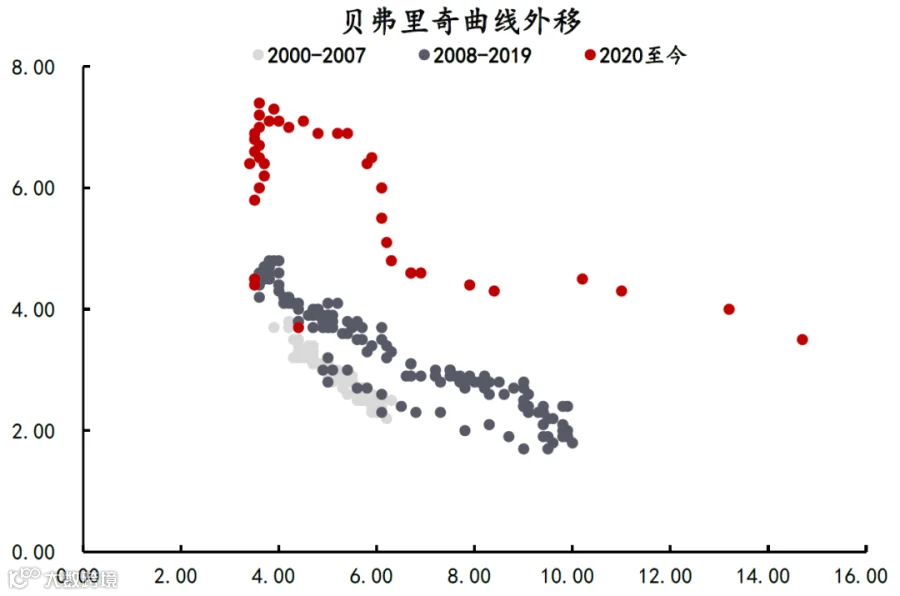

劳动力人口下滑致使失业率中枢下移

前文主要讨论短期内结构性因素对失业率走低的影响因素,而一些中长期因素可能导致失业率中枢下移。

首先,美国人口结构逐渐老龄化,1946-1964年间婴儿潮人口步入60-70岁退休期。美联储工作报告中亦提及,老龄化对劳动参与率下行的贡献在2007年之后接近50%。人口老龄化趋势不断削弱市场中劳动力供给,职位空缺率自2008年以来不断走高,相应地失业率中枢不断下移。

此外,长期以来的就业市场供需错配导致的就业市场强劲也是推动失业率中枢下移的重要因素。贝弗里奇曲线描述职位空缺率与失业率之间负相关关系,曲线外移显示就业市场供需错配现象增加(即相同失业率水平下职位空缺率更高,反之亦然)。可以发现自2008年以来,贝弗里奇曲线呈现缓慢外移,而2020年至今的曲线外移更为显著。表明美国就业市场的供需错配自2008年以来便形成趋势,而疫情再次助推了这种趋势,就业市场的强劲还存在供需错配因素。

数据来源:Wind、盛达期货研究院

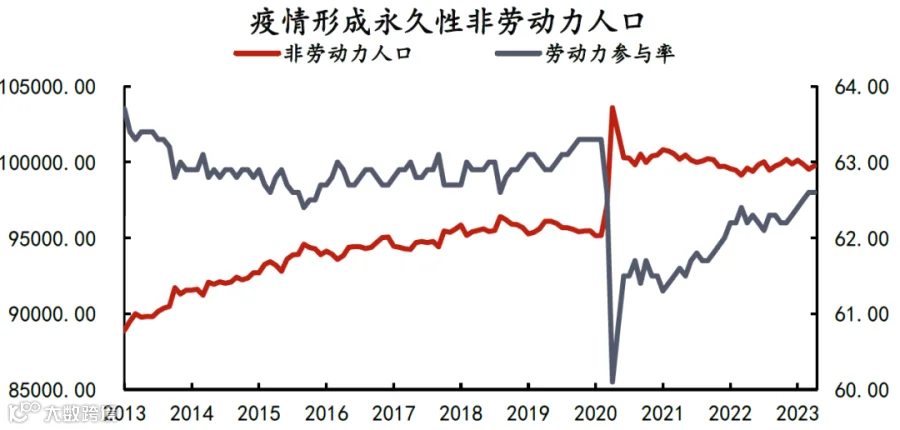

总的来说,美国就业市场强劲,失业率维持低位的影响因素要从中长期与短期视角观察。短期内,疫情过后,由于政府转移支付、高量的消费信贷投放以及高增的薪资水平,居民部门对于服务业的消费支出能力偏强。进而服务业景气度在加息进程之下得以维持,支撑就业市场维持强劲。同时,服务业对兼职就业的包容性也助推了疫后劳动人口及非劳动人口向兼职就业的转化,就业结构性的转化从U3失业率统计口径的角度降低了官方失业率水平。而中长期视角下,受制于美国人口老龄化结构,劳动力供给本身处于下滑趋势,职位供需错配现象自2008年开始逐步显现。而疫情助推了这种趋势并在短期内造成了较大的职位缺口,致使整体失业率中枢水平下移。

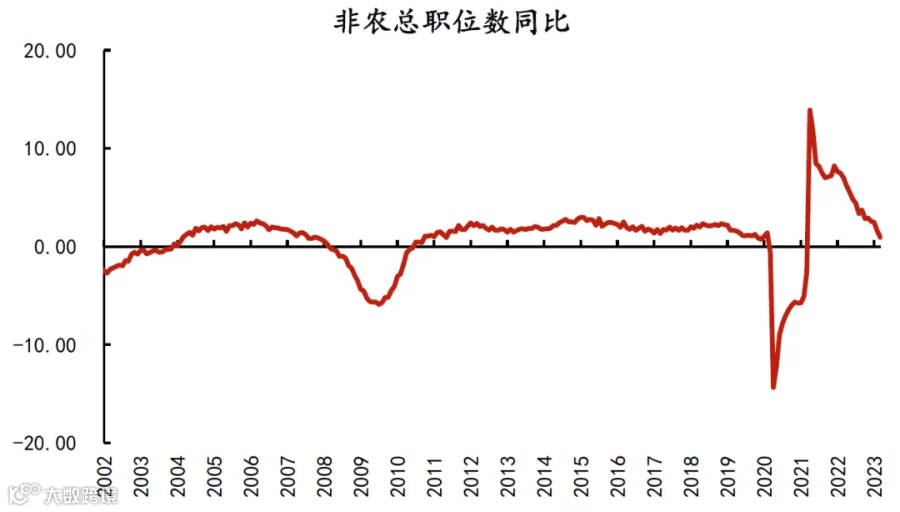

当前失业率水平维持低位并非表明加息进程没有对经济活动产生抑制,其对美国经济及就业市场的冲击早有体现。从美国非农总职位供应数量来看,其同比增速在2022年就跟随加息进入下行轨道,前述的结构性因素和中枢下移是导致失业率绝对水平维持低位的原因。展望未来,高利率水平下需求进一步萎缩,企业缩减招聘,职位空缺下降,失业率上行仍是当前经济环境下的趋势。而劳动力供给方面经过近3年的修复,仍缺失的部分或为永久性缺失,失业率中枢的下行仍不可避免。

数据来源:Wind、盛达期货研究院