搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

热点分析 | 青岛港口库存“齿轮转动”失灵了么?

>

热点分析 | 青岛港口库存“齿轮转动”失灵了么?

盛达期货

2023-08-18

2

导读:本文将从以下两方面展开解读:1、青岛到港供应;2、下游全钢需求,并推演后续港口库存变化。

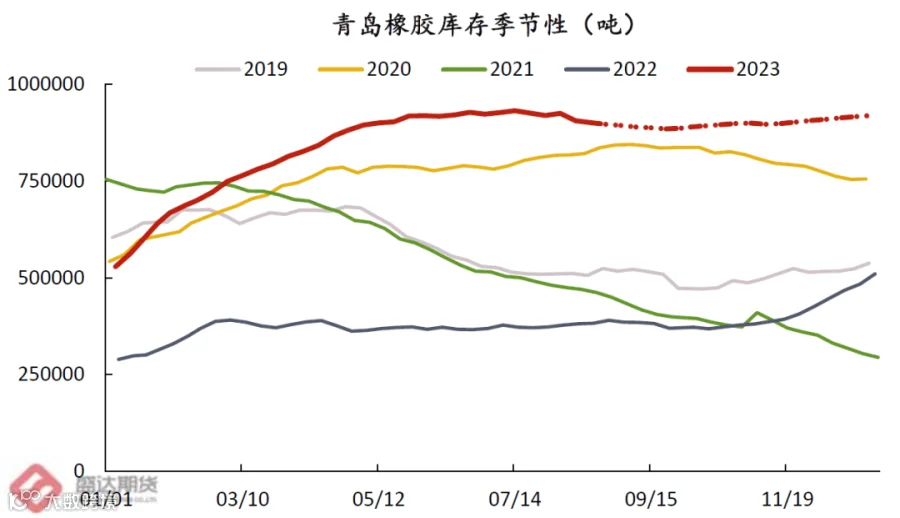

导语:最新数据显示,

青岛

天然橡胶

港口

库存合计90.62万吨,环比减少1.9万吨,减少幅度为2.07%。目前库存位于近8年高位,不难匹配橡胶价格上涨驱动受限,橡胶库存“齿轮转动”失灵了么?而本周库存的大幅下降是鲜少开启还是后续持续去化?本文将从以下两方面展开解读:1、青岛到港供应;2、下游全钢需求,并推演后续港口库存变化。

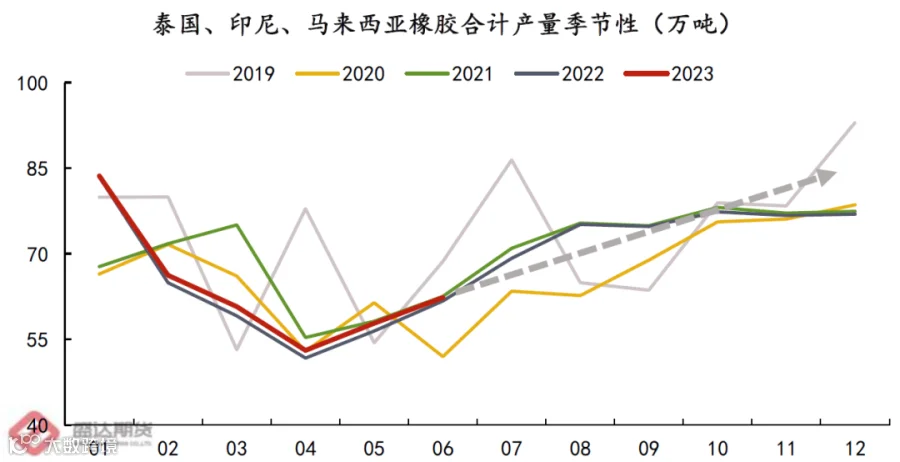

一、主产国进入旺产季,国内进口供应预计增加

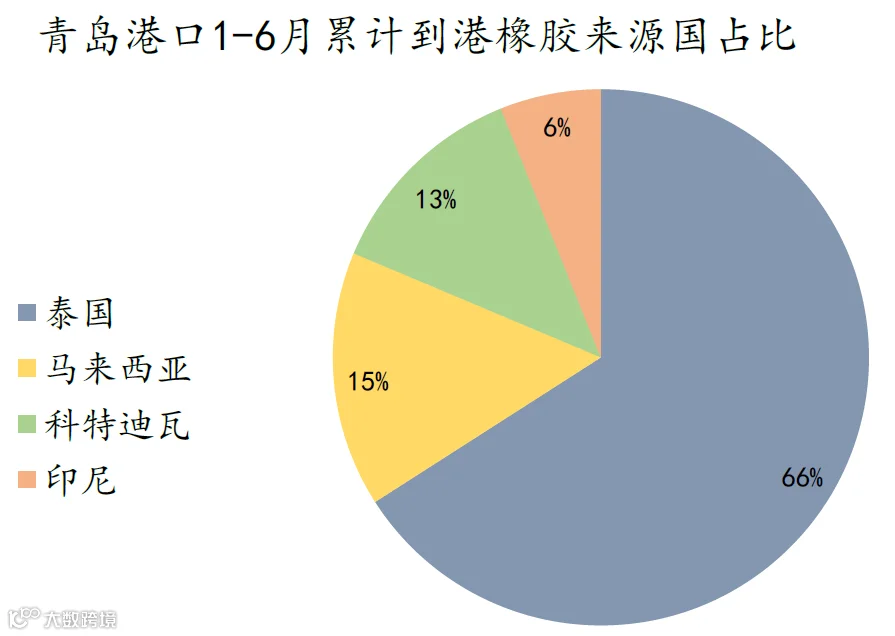

青岛港口仓库主要储存深色胶为主的混合胶和标准胶。2023年上半年,我国混合胶及标准胶合计进口约290万吨。其中自泰国进口约142万吨,自越南约60万吨,自马来西亚约33万吨,自印尼约13万吨,自科特迪瓦约27万吨。由于我国进口的越南胶主要流入江浙市场,因此泰国、印尼、马来西亚和科特迪瓦橡胶产量是影响我国青岛港口库存的主要因素。

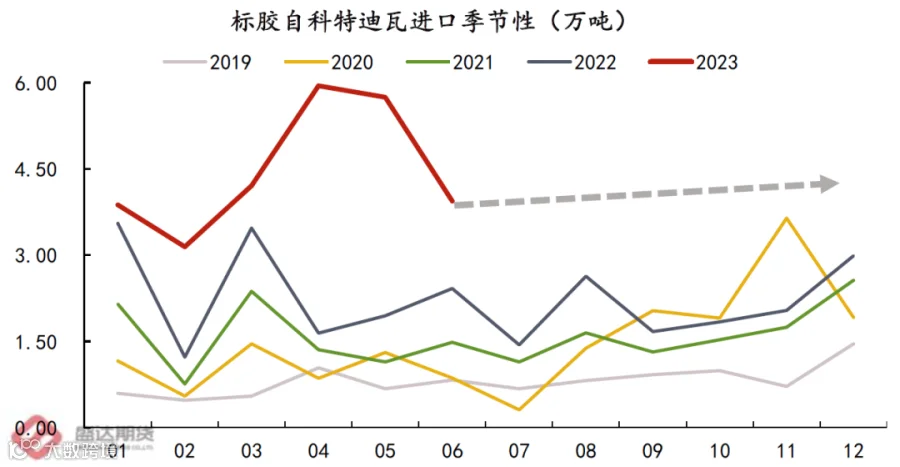

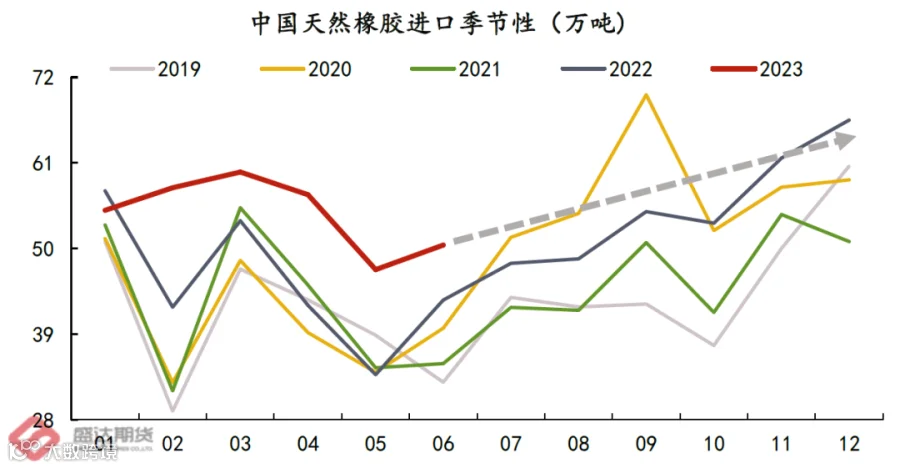

下半年,以泰国、印尼和马来西亚为主的东南亚主产区逐渐过渡至旺产期,上游供应预计增加。同时近年来,非洲科特迪瓦橡胶产能处于增产周期,由于非洲胶存在价格优势,国内自科特迪瓦橡胶进口量逐年递增,下游对其接受度有所增加,非洲胶进口量预计维持高位。下半年国内进口到港压力仍偏大。

二、全钢内需偏弱,出口韧性犹存

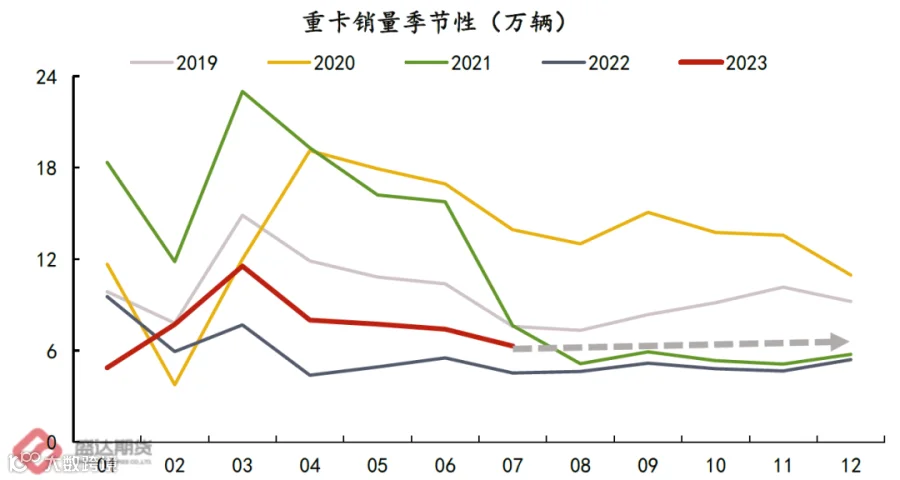

1、全钢配套方面,

受2019年国内重卡由国5切换国6影响,叠加2020年国内疫情得到控制后,经济活动快速恢复,重卡销量激增。根据数据显示,重卡销量在2021年达到高点后开始下跌,2022年销量触底。2023年随国内疫情政策调整,重卡销量有所回升。据统计数据显示,我国7月重卡销售6.3万辆,环比减少27%,同比增加39%;1-7月累计销售55.1万辆,累计同比增加30%。下半年来看,国内地产仍处于下行周期,且近期没有明显起色,而基建工程端由于资金落实不到位,项目开工不理想,下游新车购置需求不佳,重卡销量预计维持低位。

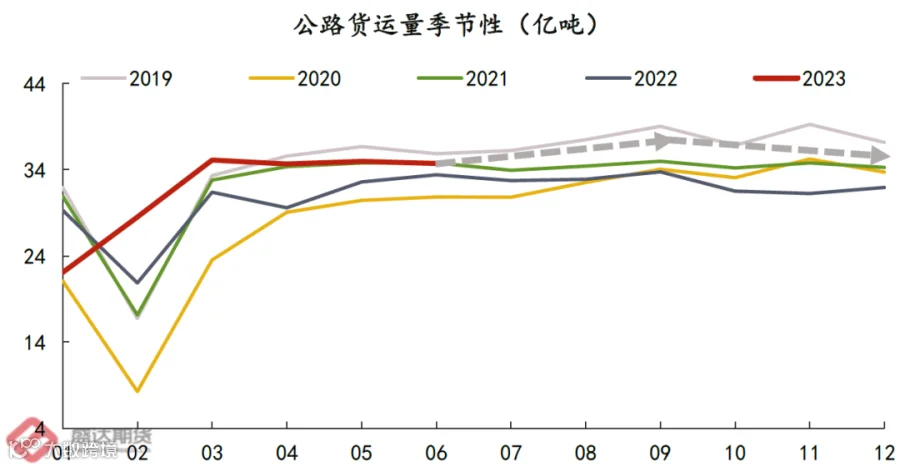

2、全钢替换方面,

该需求和国内经济活动密切相关。

年初疫情放开伊始,货运市场供应充足,需求短期得到释放,公路货运量在一季度走强。但国民经济受三年疫情影响,国内需求持续性不足,公路物流二季度开始呈现下滑趋势,反应国内经济活动在上半年逐渐走弱。后续来看,国内货运需求从前期集中释放转为常态化,在宏观政策刺激力度不足的情况下,下半年预计整体呈现先强后弱的季节性趋势。

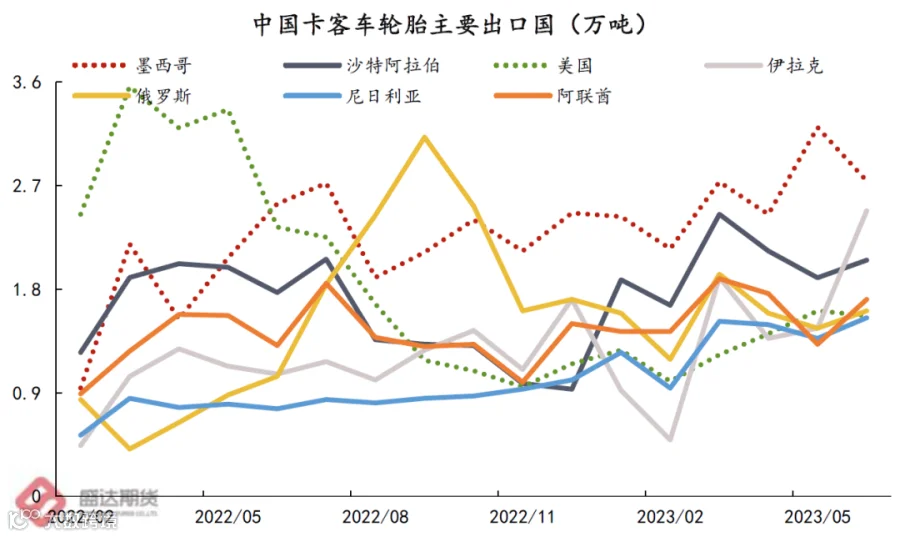

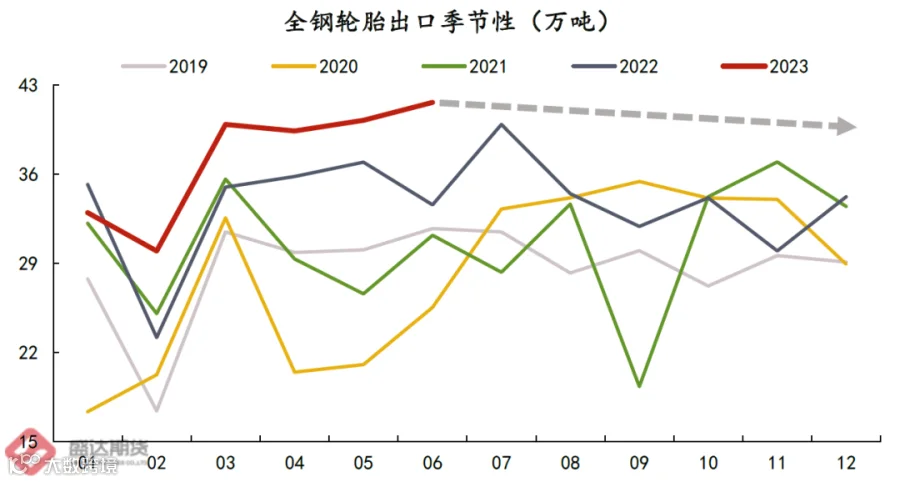

3、全钢胎出口维持高增长速度,但出口国家结构有所变化。

2023年中国全钢胎对墨西哥、尼日利亚、俄罗斯及中东地区等发展中国家出口有所增加;而对美国出口数量大幅减少,市场猜测大概率通过出口墨西哥转口至美国。

后续来看,美国经济表现较市场预期更为强劲,俄罗斯受俄乌战争影响,其自身供应能力可能受限,而中东等新兴经济体维持快速增长,且人民币贬值有利于扩大我国出口优势。下半年我国轮胎出口量有望维持高位。

三、青岛港口库存下半年较难消化

尽管橡胶价格处于相对低位,但很难带动库存的持续去化。随主产区过渡至旺产季,国内仍面临较大进口压力。而内需面临地产端的下行周期和基建端的资金约束,内需整体预期偏弱。外需上半年表现偏强,下半年预计仍是全钢消费主力,但对橡胶库存去化的影响边际转弱。综上所述,下半年青岛港口库存预计仍位于高位,较难持续去库。

【声明】内容源于网络

0

0

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

内容

0

粉丝

0

关注

在线咨询

盛达期货

盛于理念,达于机会。致力于“最接地气”的商品研究,成熟的投研系统,完善的服务体系,让研究真正赋能变现。

总阅读

0

粉丝

0

内容

0

盛达期货

盛达期货