6月出口表现无显著改善,出口金额表现弱于季节性,且同比降幅略超预期。导致出口数据表现偏弱的两大因素均未消除:高基数与弱外需。一方面,去年6月正直国内疫情感染人数过峰,封控措施的冲击对企业生产及外贸物流的冲击显著减轻。随着企业复工复产,积压的外贸订单陆续发货,去年同期出口金额同比快速升至17%。此外,彼时海外经济偏热通胀高筑,偏强的外需使得5-7月我国出口金额维持两位数增长。因此,基数效应下我国出口数据表现或将在8月方才得以企稳反弹。

另一方面,自去年美国加息步伐逐渐加大且各个国家逐步开始跟进,高利率对全球经济活动的限制自今年以来逐渐显现。全球制造业PMI从去年2月开始出现连续下滑,且在10月落至荣枯线以下持续至今。在外需持续偏弱的环境下,我国出口表现同步下滑,今年3月出口的脉冲式上行反映的是节后出口的季节性上行以及疫情管控放开后的外贸订单集中释放,而非外需实质性回暖。当前美联储6月议息会议提出年内再加息50bp,不论最终是否兑现,均表明经济活动与通胀下行仍不及美联储预期,最终将反映到更高的利率终点或是更长的高利率持续时间上。而外需真正开始改善,或许需要见到以美联储为首的海外央行货币政策的转向。

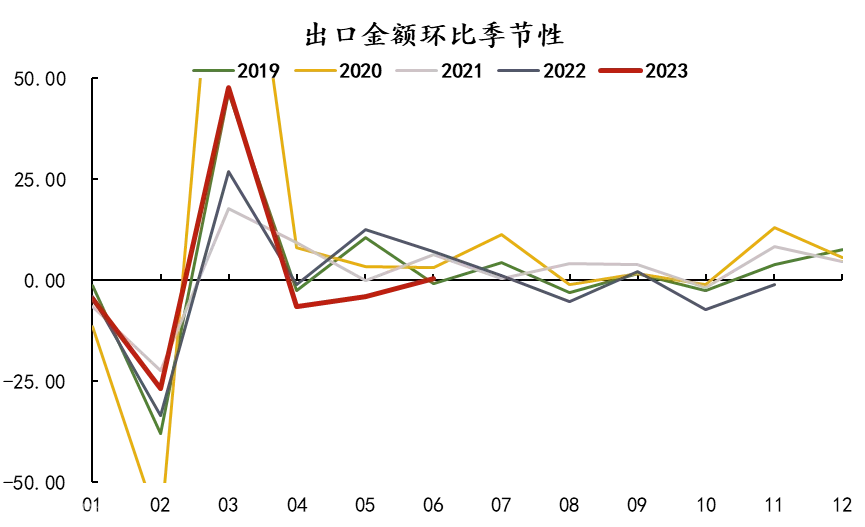

高基数与弱外需抑制出口表现。6月出口金额环比转升录得0.5%,但仍位于季节性低位;同比相较上月下降4.9个百分点至-12.4%,降幅略超预期。自3月外贸订单集中释放,出口脉冲式上行后,4月至今出口表现仍弱于季节性,同比降至历史偏低水平。值得注意的是,去年5月开始由于华东地区疫情感染过峰,企业逐渐复工复产,积压的外贸订单陆续发货,快速推升出口金额同比至16%以上。因而基数效应对今年5-7月的出口同比表现的抑制不容忽视。此外,6月全球制造业PMI指数再次下滑至48.8%。外需持续收缩使得我国出口表现同步下滑,而外需的改善却遥遥无期。尽管美联储在6月暂停加息,但会议纪要提及年内再加息50bp的可能。当前市场为7月加息25bp给予充分定价,未来不论50bp是否兑现,更高的利率或是更长的高利率持续时间都将会进一步抑制外需。而以美联储为首的海外央行货币政策转向的时点或许才是外需真正开始改善之时。

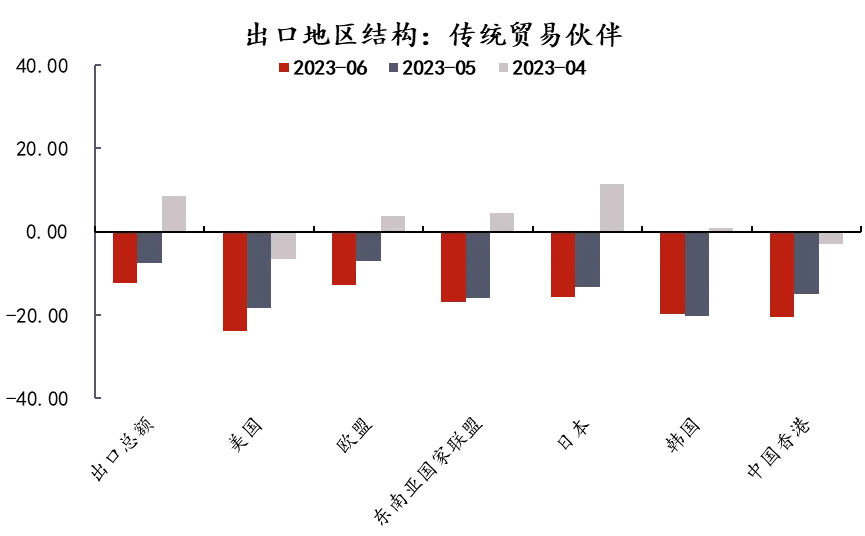

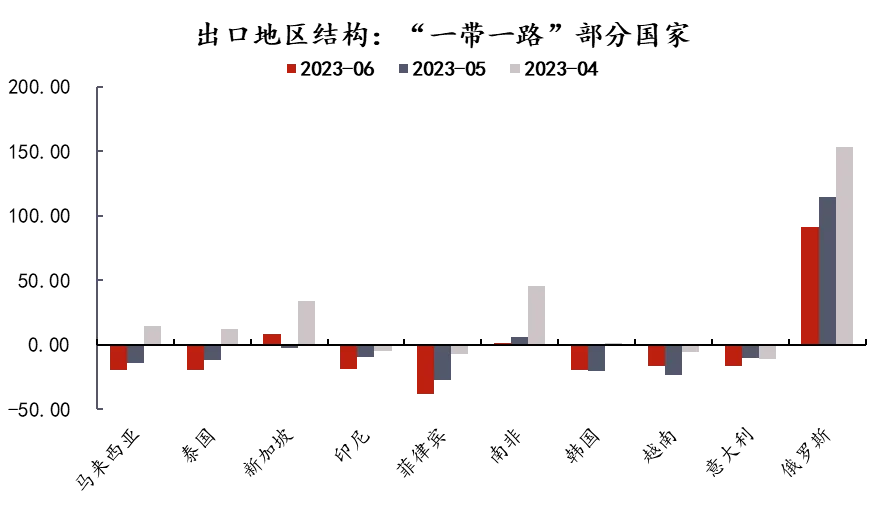

尽管出口金额整体下滑,但结构上依然存在亮点。首先在出口的地域结构上,对传统贸易伙伴的出口金额同比普遍降低,对美国、韩国、中国香港等出口金额同比降幅达到20%。而对“一带一路”沿线国家的出口情况虽大多仍在下滑,但也不乏有对俄罗斯(90.9%)、新加坡(8.6%)、南非(1.1%)等地区出口维持同比正增长。这也反映出在地缘政治因素影响下,我国未来的出口结构可能发生的转变,相应地出口商品结构亦可能发生变化(比如新兴经济体广泛需求的车辆、运输设备、电机、机械器具及零件占比可能升高)。未来部分劳动密集型产品出口份额可能转移至一些劳动力成本优势国家,但仍有汽车、机电、机械设备以及一些高附加值的产品出口值得期待。