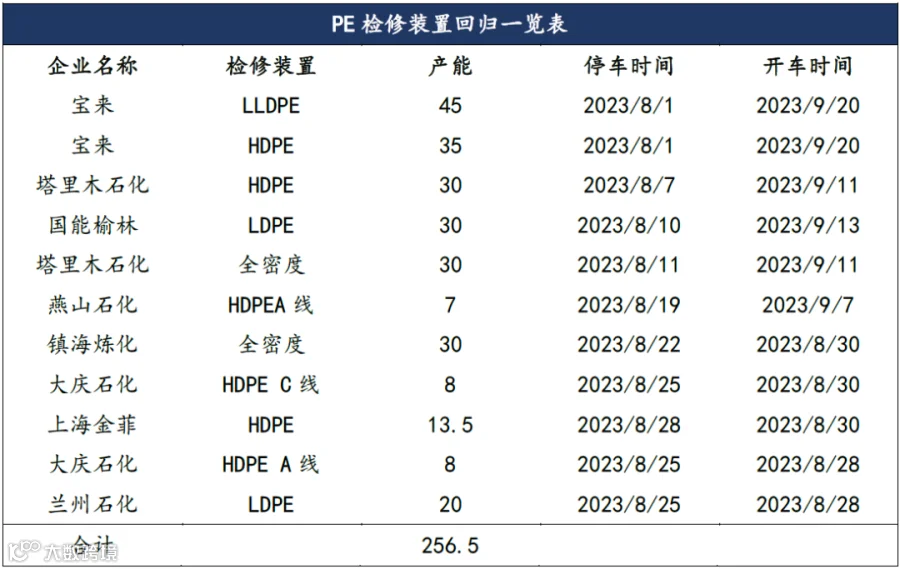

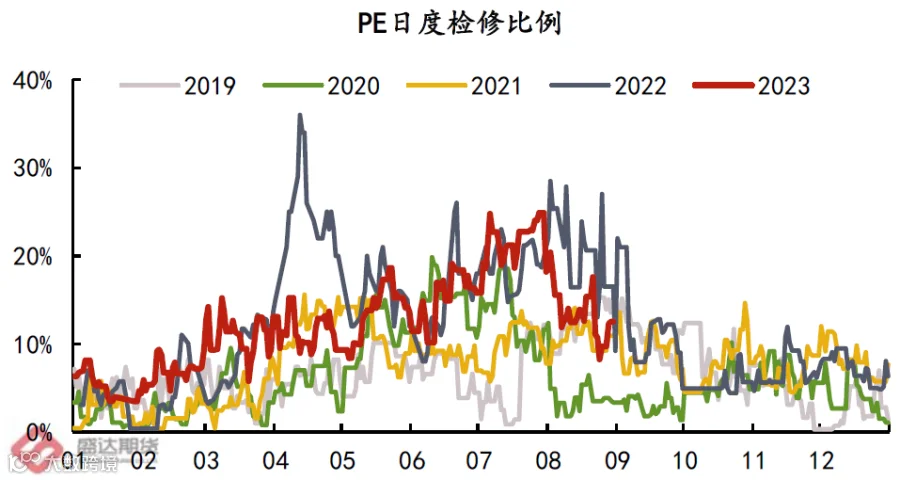

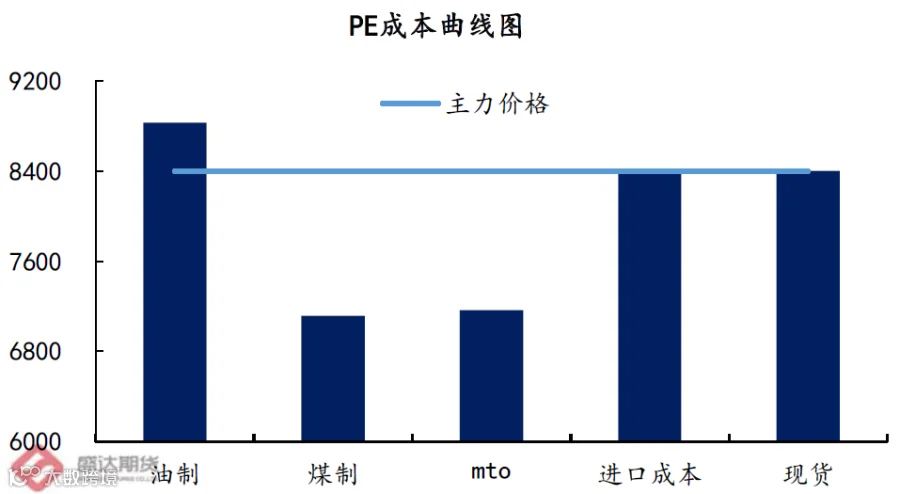

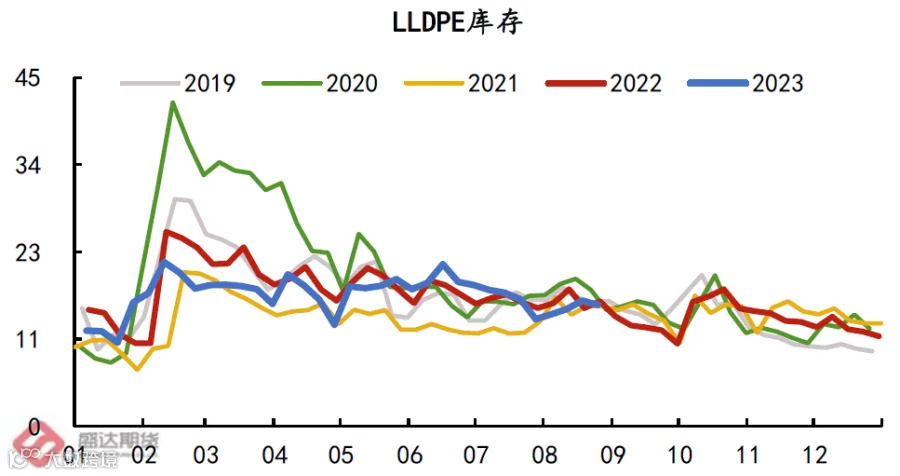

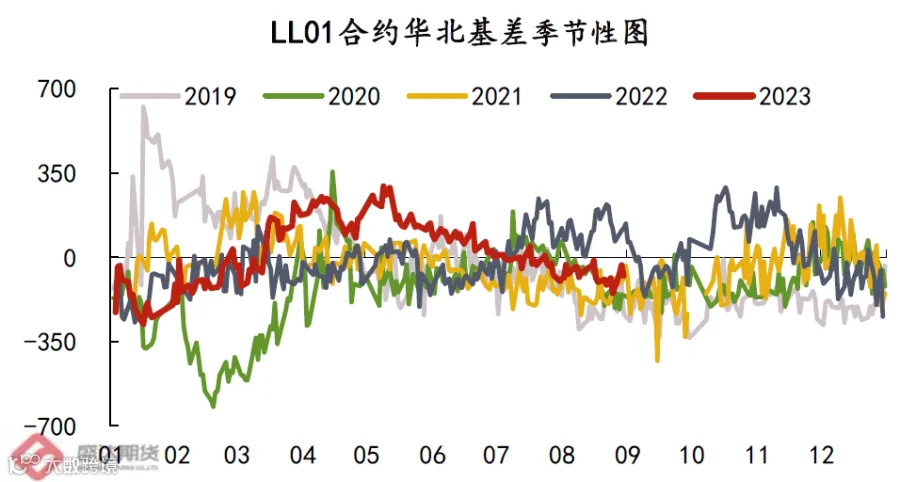

一、检修回归、估值偏高、基差走弱,PE短期供应压力增大

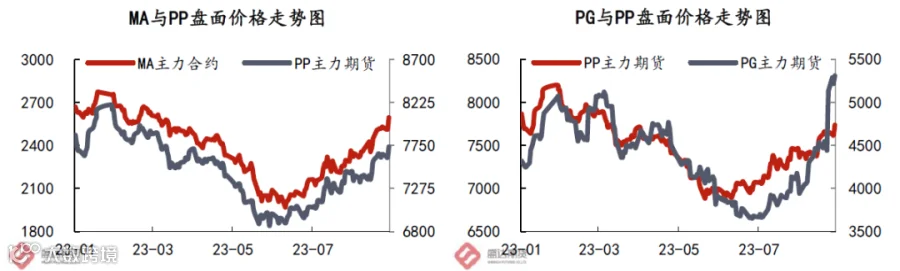

二、上游价格重心大幅上移,PP成本支撑偏强

三、中长期LP价差依然看多,风险偏好者可在此位置介入

PE近端装置重启增多,供应压力增加,上游丙烷、甲醇价格上涨,成本端对PP形成一定的支撑,导致LP价差走缩。但中长期角度LP价差依然有走扩的空间,原因如下:

1、PP因PDH利润问题导致新装置推迟投产,但依旧有比较确定的东华能源茂名、宝丰三期等装置要投产,供应压力依旧较大。PE仅有一套非标低压装置投产,对标品影响较小,国产供应压力远小于PP。

2、因为伊朗、沙特等地区装置问题,后期对华进口或将减少。除此之外,考虑到经济性原因,中东地区近两年以来更倾向于向东南亚等地区出口,即便中东地区开工率恢复正常,对华出口依旧难以出现起色。PE进口量保持在低位对PE价格将有所支撑。

3、需求层面来看,PE相较于PP来看,需求更有一定的韧性。

综上所述,PE因检修装置重启以及线性到港增多,短期供应压力增加明显,导致盘面价格出现了回落,但中长期基于PE基本面相对较好,总量矛盾不大,依旧偏多看待;而PP短期因为边际成本支撑较强同时装置回归力度不明显,价格保持震荡。LP价差做扩的主要逻辑在于PE供应增速远小于PP。