摘要

钢材市场是铁矿石最重要的下游市场,而房地产需求的变化会直接影响钢材需求,进而对铁矿石需求产生间接影响。因此,房地产政策的变化会导致铁矿石期货价格产生较为明显的波动。根据研究结果显示,房地产政策对铁矿石期货价格的影响力度与房地产政策的力度及方向密切相关。在房地产政策宽松的情况下,铁矿石期货价格往往会上涨;在房地产政策收紧的情况下,铁矿石期货价格往往会下跌。

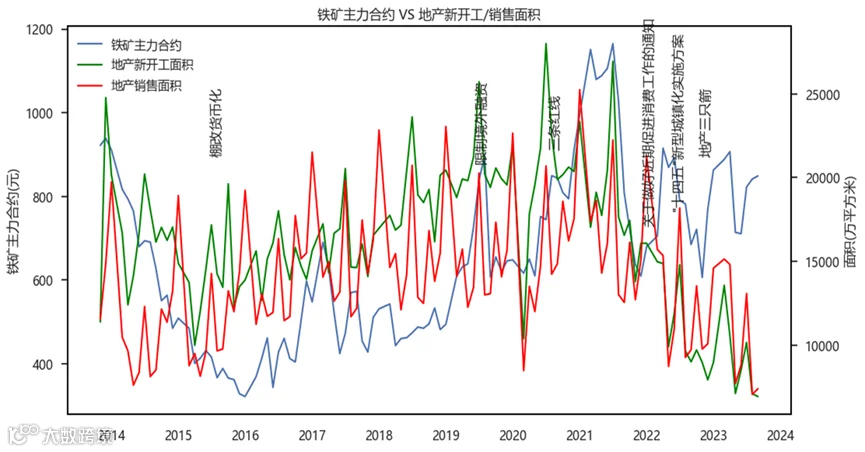

首先,本报告对铁矿主力合约及重要地产指标(新开工面积和销售面积)的关系进行了分析。通过分析,本报告得到铁矿石期货为地产新开工和销售面积的领先指标,领先时长为1期。

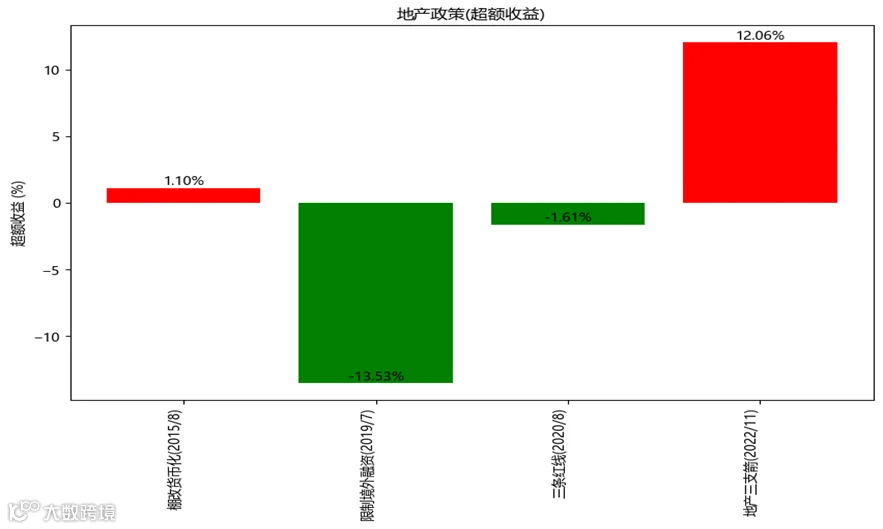

其次,本报告对15年之后的主要地产政策及其对应时间段内的铁矿主力合约进行了合并分析。具体来说,本报告对不同时期内地产政策对铁矿期价的影响力度及影响时长进行了量化分析。通过分析,本报告得到15年8月推出的“棚改货币化”对铁矿期货价格的影响时长最久,影响时长达45天。“地产三只箭”为研究周期内对铁矿期货价格影响力度最大的正面政策,在此政策影响期内,铁矿主力合约超额收益率高达12.06%;作为紧缩性地产政策, “限制境外融资”在政策影响期内对铁矿的负面影响最大,在此期间,其超额收益率为-13.53%。

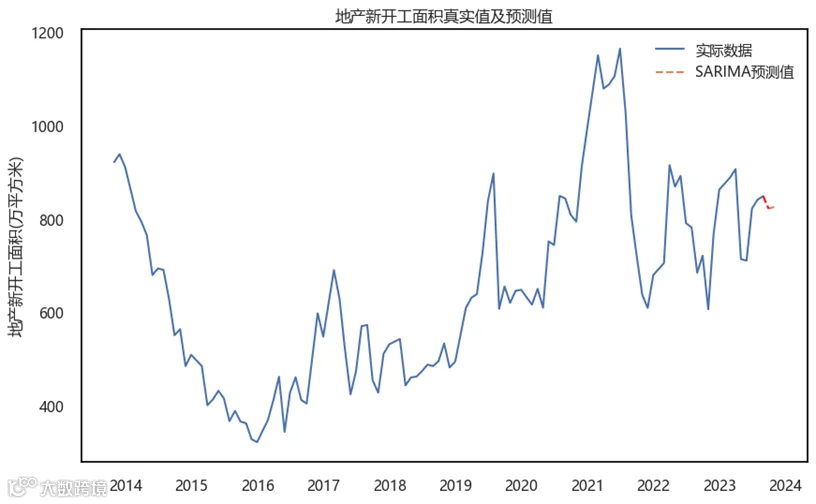

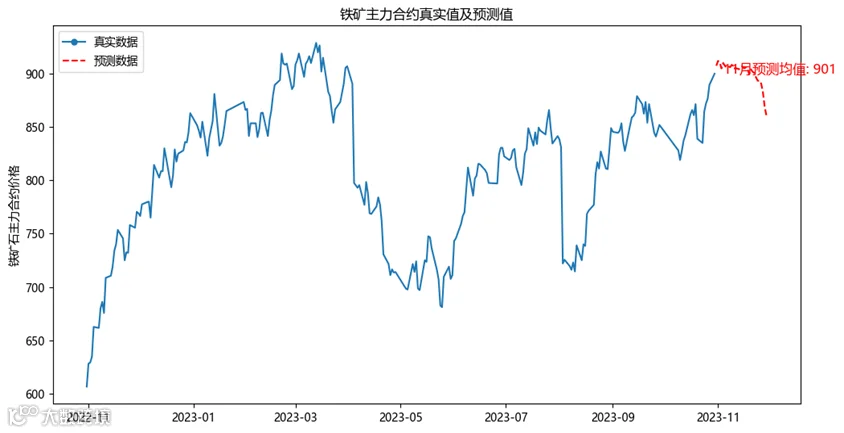

最后,本报告利用SARIMA (季节性差分自回归移动平均模型)对10月和11月的地产新开工面积及11月份的铁矿主力合约均价进行了建模预测。通过模型预测,10月和11月的地产新开工面积先抑后扬,分别为7773万及8386万平方米;11月份铁矿主力合约均价为901元。

一、背景

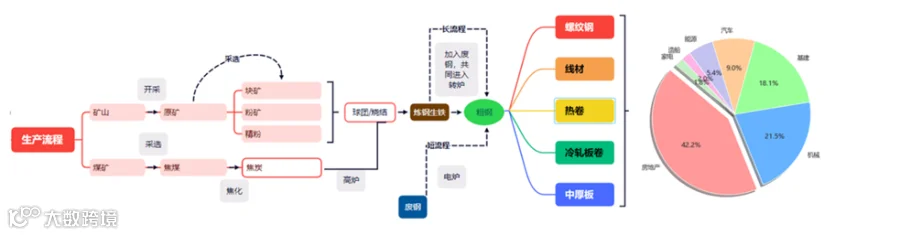

图1: 铁矿石产业链

二、铁矿主力合约及地产重要指标相关性分析

整体来看,铁矿主力合约与地产新开工及销售面积在大部分时间存在显著的正相关关系。从图中可以看出,在2014-2015年初,三者均呈下降趋势;在2016-2021年下半年,三者均呈上升趋势;从2021年下半年到当下时间节点,三者均呈现出震荡下降的趋势。

数据来源: Mysteel, 盛达期货

数据来源: Mysteel, 盛达期货

李洁明及祁新娥[1]指出“ 假设检验是指在给定某一假设的情况下,通过对样本数据进行检验,判断该假设是否成立的过程。假设检验的目的在于根据样本数据推断总体特征,从而做出统计推断。”

假设检验包括以下几个步骤:

H0: ρ=0

Ha: ρ≠0

由于t检验用于检查两组数据之间的关联是否具有统计显著性,本文选择t-检验对相关性进行检验。

Granger因果性检验是一种用于分析时间序列数据中的因果关系的统计方法。具体来看,如果一个时间序列X的值可以帮助预测另一个时间序列Y的值,那么可以认为X对Y有因果影响[9]。

Granger因果性检验包括以下几个步骤:

H0: 地产指标不 Granger-cause 铁矿主力合约

Ha: 地产指标Granger-cause 铁矿主力合约

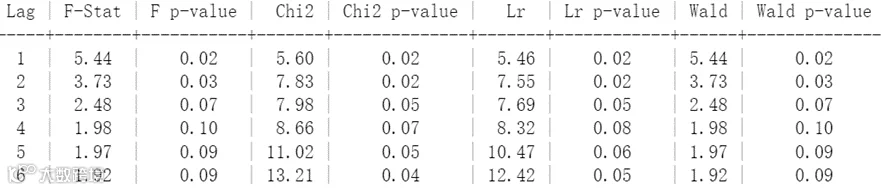

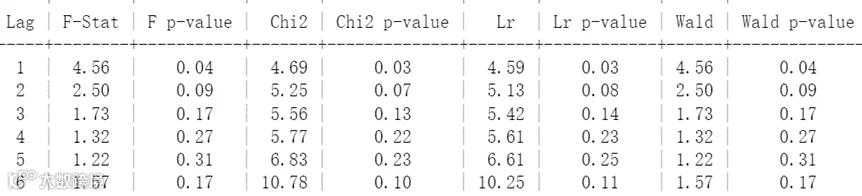

滞后阶数作为Granger因果性检的一个重要超参数,本文选择1-6个滞后项进行分析。

在利用statsmodels包下的 grangercausalitytests进行检验后,我们可以获得根据各个统计量的p-value。我们可以通过p-value(以F-Stat作为主统计量,p-value同时满足时取最小)得到结论: 从统计学显著性角度分析,在95%的置信水平下铁矿主力合约为地产新开工及销售面积的领先指标,领先期数为1期。

表格2:地产销售面积与铁矿主力合约假设检验结果

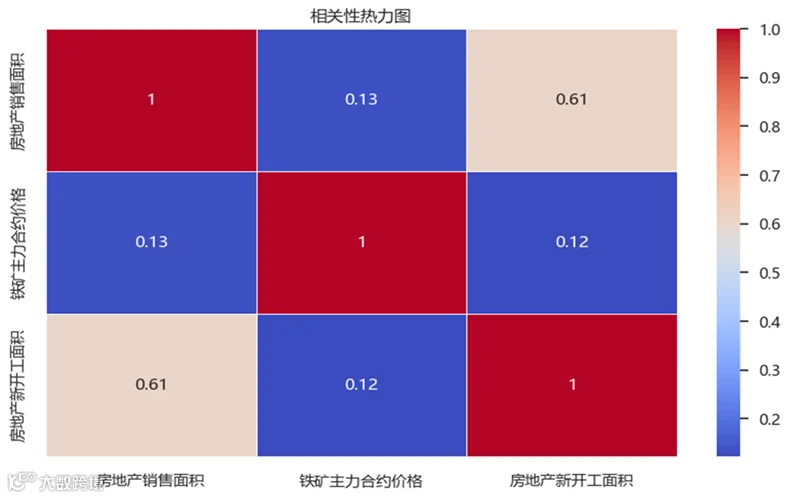

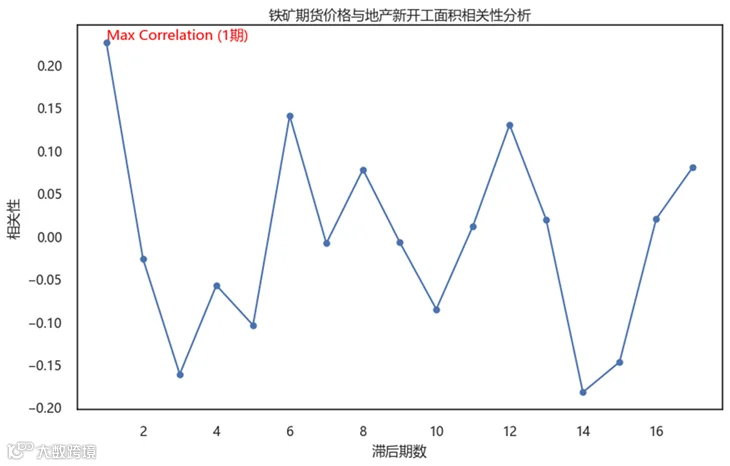

此外,通过相关性可视化分析,我们也获得了相同的结论。

数据来源: Mysteel, 盛达期货

三、2015年后主要地产政策回顾

2020年,中国经济面临下行压力,房地产市场也出现了调控压力。为了预防高负债地产公司的现金流风险及限制地产公司的表外融资杠杆,中国政府出台了“三道红线”政策,对房地产企业的杠杆率、现金流和负债率等指标进行了限制。“三道红线”主要包括以下几点:

绿(0条红线):有息负债规模年增速不得超过15%

由于融资成本上升、中国经济增速放缓、新冠疫情反复等因素,房地产市场面临较大压力。融资成本上升导致房地产企业投资意愿下降,经济增速放缓导致居民收入增长放缓,新冠疫情的反复则影响了人们的购房信心。在此背景下, “地产三支箭”出台,其内容主要包括以下几点[3][5]:

(1)信贷支持:金融机构将对符合条件的房地产企业提供信贷支持。例如设立 “保交楼”专项借款,以及鼓励房企与银行签订战略合作协议以获得意向性授信额度。

(2)债券融资支持:中债增进公司对部分民企出局发债信用增进函以支持民营房地产企业发行债券。

为了限制房地产企业发行外债的规模和用途,加强对房地产企业信息披露要求,增强对房地产企业发行外债行为的监管。2019年7月12日,国家发展改革委发布《关于对房地产企业发行外债申请备案登记有关要求的通知》,对房地产企业发行外债申请备案登记提出了新的规定。其主要内容包括[4]:

(1)房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。

(2)房地产企业在外债备案登记申请材料中要列明拟置换境外债务的详细信息,包括债务规模、期限情况、经我委备案登记情况等,并提交《企业发行外债真实性承诺函》。

(3)房地产企业发行外债要加强信息披露,在募集说明书等文件中需明确资金用途等情况。

四、地产政策对铁矿期货影响性分析

■ 季节分解使用乘法模型,周期长度为 22 天。

■ 库存及汇率变动对铁矿主力合约价格的影响。

■ 若影响显著,则记录政策名称和影响时长。

■ 基准价格为政策公布之前一个月的铁矿主力合约均值。

■ 超额收益=[(政策期末日期对应的期货价格-基准价格-期间库存变动对期货价格的影响)/基准价格-1]-[政策期末日期对应的汇率/期初汇率-1]

为客观评估地产政策的影响,本报告对铁矿石期货价格进行了季节性调整,从而消除季节性因素的影响。

季节性分解是指将一个时间序列分解为趋势、季节性和残差三个部分的过程。趋势是指时间序列在长时间内的变化趋势;季节性是指时间序列在一定时间周期内重复出现的波动[7];残差是指趋势和季节性部分之后的波动,反映了时间序列中不可预测的因素。

数据来源: Mysteel, 盛达期货

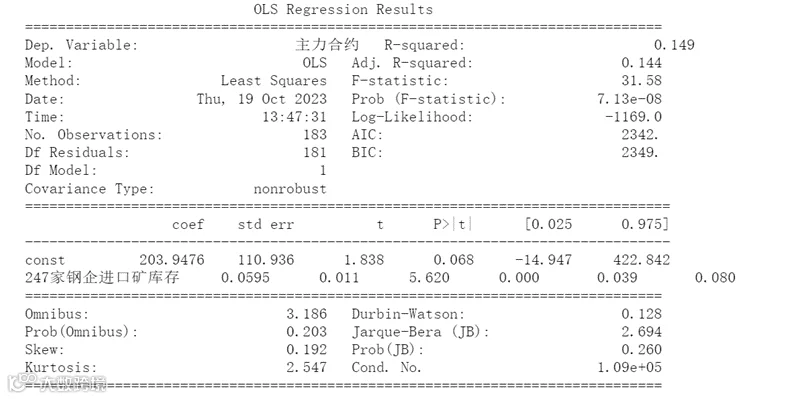

为了更加客观的衡量地产政策对铁矿的影响,本报告利用库存变动来反映出时间段内供需关系的变化,从而去除掉供需关系的变动给铁矿期货价格带来的影响。

通过回归结果可以看出库存变动可以解释约15%的期货价格变动,通过总结公式可以计算出库存变动对期货价格的影响。

Δ 期货价格 = 0.149*0.0595*Δ 库存

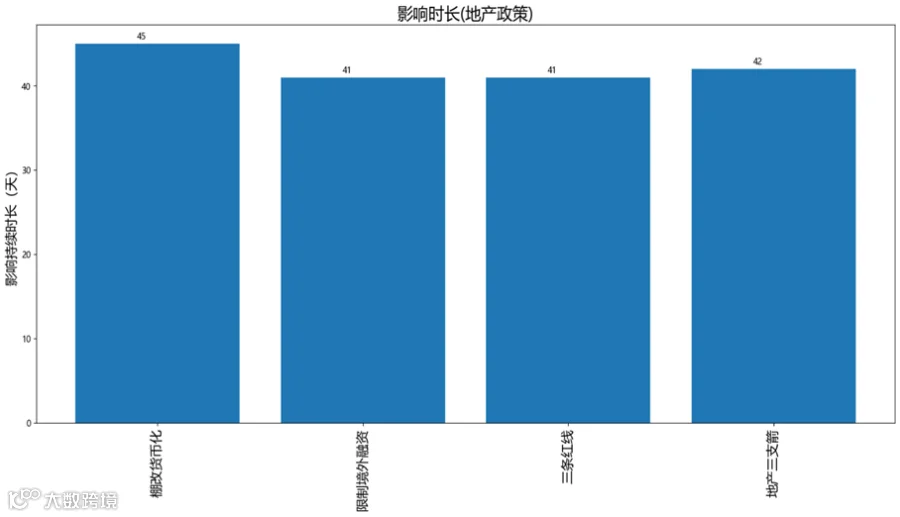

从影响时长来看,地产政策是影响铁矿期价的重要因素,其影响具有较强的持续性。各政策在统计学显著性角度来看均对期货价格有超过40天的影响时长。其中,15年8月推出的“棚改货币化“对铁矿期货价格的影响时长最久,达45天。

数据来源: Mysteel, 盛达期货

从下图可以看出,在房地产政策宽松的情况下,铁矿石期货价格往往会上涨;在房地产政策收紧的情况下,铁矿石期货价格往往会下跌。

作为刺激性地产政策,“地产三只箭” 为研究周期内对铁矿期价正面影响力度最大的政策。在此政策影响期内,超额收益率达12.06%。作为紧缩性地产政策, “限制境外融资” 在政策影响期内对铁矿的负面影响最大。在此期间,其超额收益率为-13.53%。

数据来源: Mysteel, 盛达期货

五、数据预测

Brownlee指出SARIMA(季节性自回归集成滑动平均模型)可以被定义为ARIMA(自回归集成滑动平均模型)的扩展。ARIMA是AR(自回归)、MA(滑动平均)和I(差分)的组合[8]。

自回归(AR)模型使用前一时刻的观测值来预测当前时刻的观测值。其方程通常表示为:

I(差分)部分通过对时间序列进行差分,将其转化为平稳时间序列,从而更容易建模和分析。

ARIMA模型的公式可以表示为:

与ARIMA不同,SARIMA支持包含季节性成分的时间序列数据。SARIMA可以写成 SARIMA (p, d, q) (P, D, Q) m。

其参数分别为:

本文将训练集及验证集合并后再次进行建立及拟合模型。通过最优模型预测,10月和11月的地产新开工面积先抑后扬,分别为7773万及8386万平方米。此外,本文利用相同原理对11月份铁矿均价进行了预测。根据预测,铁矿11月均价环比出现上涨,预测均价为901元。

数据来源: Mysteel, 盛达期货

数据来源: Mysteel, 盛达期货

引用

[9] Li, S. (2020). A Quick Introduction on Granger Causality Testing for Time Series Analysis. Towards Data Science.