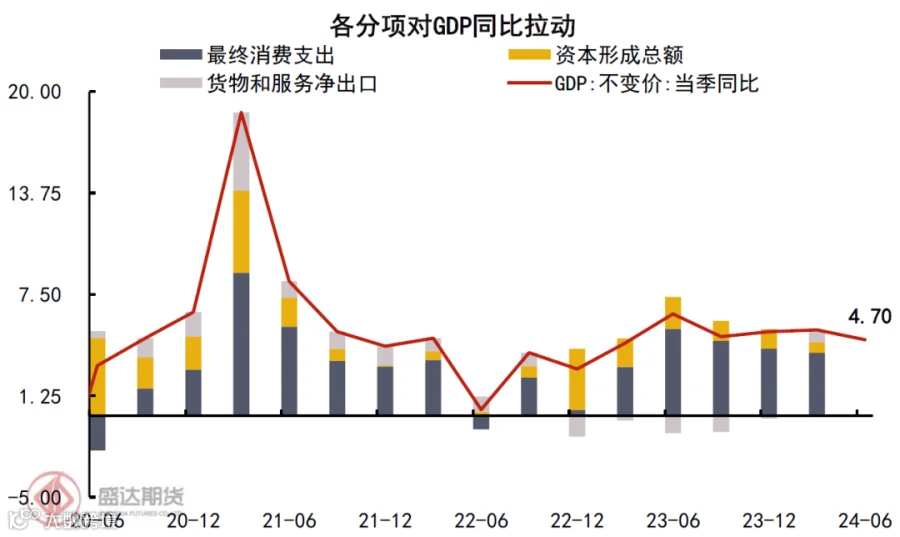

昨日,国家统计局公布6月中国经济数据。2024年二季度实际GDP同比增4.7%,前值增5.3%,上半年实际GDP同比增5.0%。6月规模以上工业增加值同比增5.3%,前值增5.6%;6月社会消费品零售总额同比增2.0%,前值增3.7%;1-6月固定资产投资完成额累计同比增3.9%,前值增4.0%;6月城镇调查失业率5.0%,前值5.0%。

整体而言,我国二季度经济增速在基数逐步正常化的情形下下滑幅度略超预期。一季度表现强势的出口在二季度初步有所转弱,而未来在美国降息、外需衰退预期以及“特朗普交易”下仍面临较大不确定性。内需方面,上半年节假日耗尽,接触式服务消费转弱与本就弱势的商品零售形成合力,拖累社零增速中枢再下滑。固投则继续分化。需求端地产政策效用并不明显,弱销售对拿地、新开工、乃至竣工的传导仍在延续;去年万亿特别国债的项目落成初步抬升基建投资表现,但其增速仍不足;制造业投资在“推动大规模设备更新”带动下保持较高增速。上半年整体经济达成5%的目标,但后续外部因素可能转弱,需关注7月中下旬两大重要会议会议对下半年经济政策的定调。

2024年二季度GDP增速下滑略超预期。今年二季度我国实际GDP同比增4.7%,低于此前5.1%的市场预期。去年二季度感染人数已过峰,居民出行消费以及企业生产活动进入新常态,GDP基数亦回归正常。在这样正常化的基数下,今年二季度4.7%的经济增速虽低于市场普遍预期,但却又在意料之中。在我们此前发布的半年度宏观经济报告中我们提及,开年以来外需的持续修复推升了我国出口表现,一季度净出口拉动GDP增长0.77%,拉动力较去年四季度上行0.93个百分点。而经济内生动能则略有不足,消费仍呈增长态但增速有所下滑;固定资产投资仅由两会部署的“大规模设备更新”做支撑;而由于隐债问题拖累前期地方政府发债节奏及资金投放,基建投资直至6月才初现止跌;房地产政策效用尚不显著,房地产投资仍未止跌,资本形成对GDP拉动力存在明显的拖累。在此情形下今年上半年GDP同比增速仍达5.0%,基本完成两会给出的增速目标。而近期由于美国通胀的超预期下滑所带来的美联储降息与海外需求衰退交易,上半年支撑我国经济增长的重要因素出口可能在后续月份逐步降温,进而下半年经济增长的压力又将再一次给到政策端。

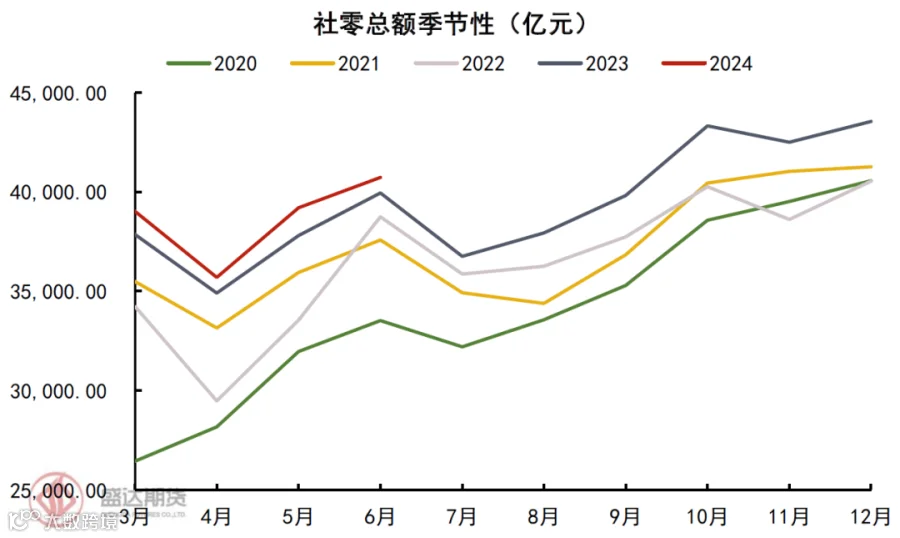

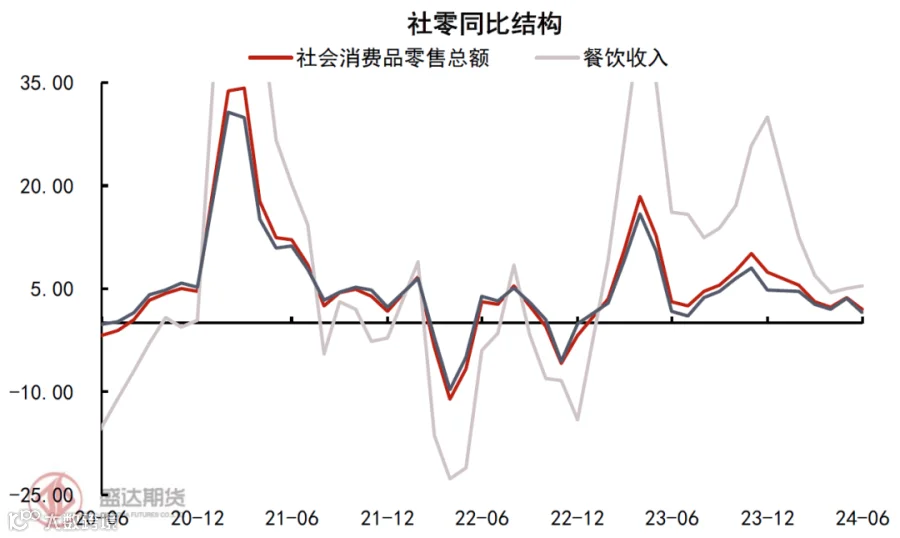

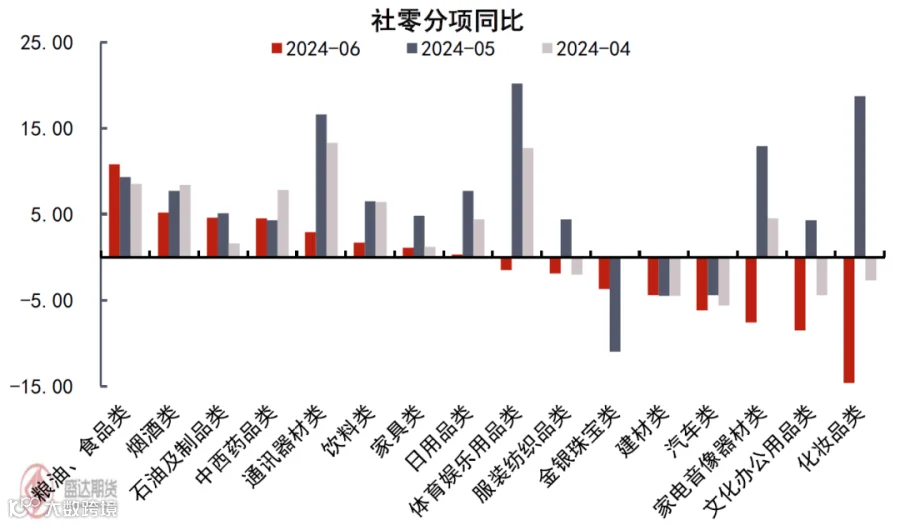

6月消费数据表现平稳,但增速进一步回落。6月社会消费品零售总额同比下滑1.7个百分点至2.0%,其中餐饮收入升至5.4%,商品零售降至1.5%,服务型消费强于商品零售的结构仍保持不变。对于消费表现而言,6月的基数明显正常化。而6月2.0%的社零增速无疑弱于预期,与上周弱于季节性的居民短贷一定程度上相互印证。1-6月累计同比增长3.7%,增速相较去年全年7.2%的表现有不小的下滑,更低于疫情前8%-9%的增速中枢。自疫情管控结束以来,居民城市内及跨城市流动性明显恢复,旅游热度更是持续高涨,使得消费形态上持续呈现服务型消费(包含餐饮消费)强于商品零售的结构。而伴随上半年法定节假日耗尽,服务型消费也有所退坡,造成6月整体社零同比增速下滑的表现。而从具体消费品类别来看,非耐用品类增速持续靠前且波动较小,主要包含生活必需的粮油食品、饮料、烟酒、药品、日用品等;而增速回落乃至出现同比下滑的主要为耐用品零售额。而从中长期的视角下,我国消费品在结构上无疑呈现出降级的倾向(详见《半年度报告|宏观经济》)。当前居民收入增速与社零表现为触底企稳但缺乏回升动能。今年两会部署“消费品以旧换新”作为提振消费需求的主要思路,目前仅带来一些结构性增量。

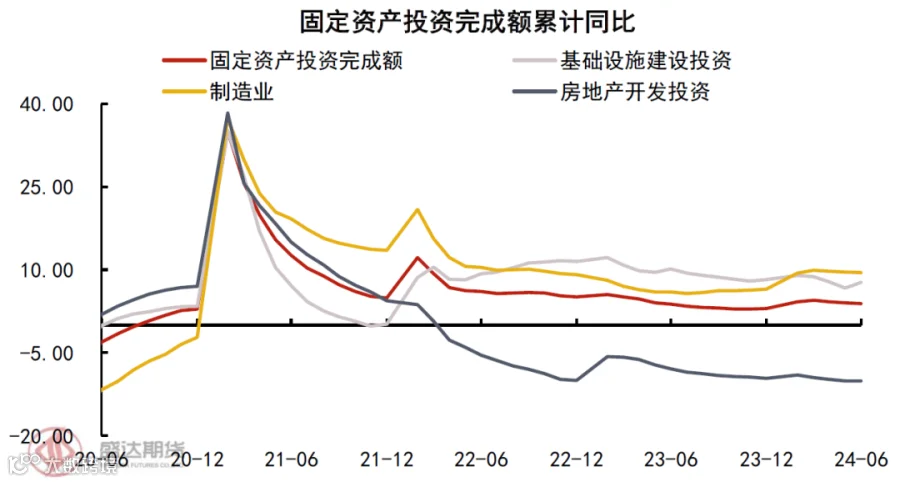

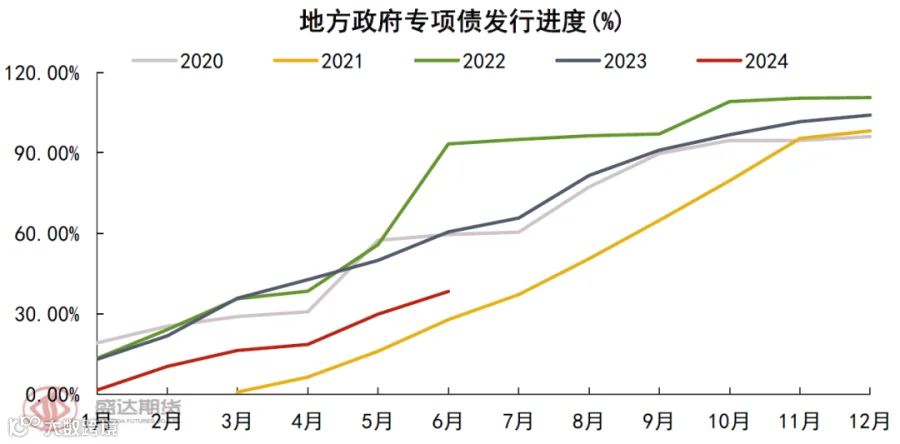

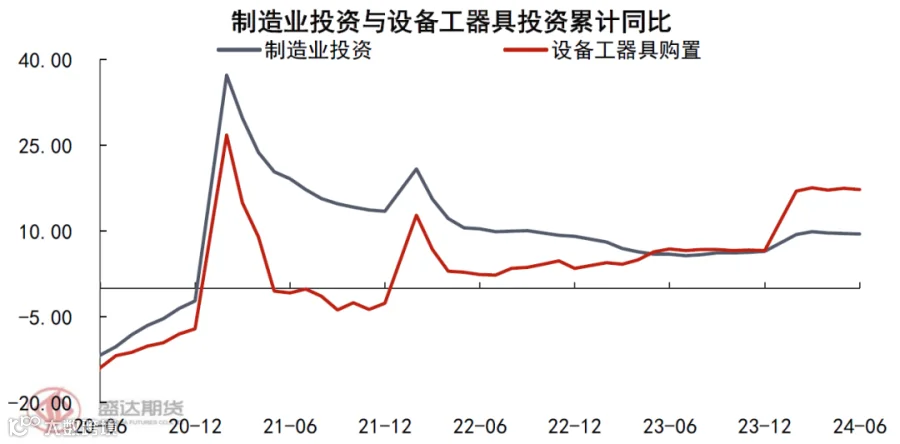

制造业投资保持高增速,基建投资初步抬升。1-6月固定资产投资累计同比下滑0.1个百分点至3.9%。其中,基建投资止跌回升录得7.7%,制造业投资下滑0.1个百分点至9.5%,房地产开发投资增速则持平上月录得-10.1%。一季度由于地方政府专项债发行节奏偏缓,使得基建投资出现短期断档。而4月底政治局会议后政府债投放明显提速,截至6月底已达成投放预算的38.3%。经验上政府债投放到项目落成有3个月以上的时滞,故5月以来的政府债加速投放效用或将在四季度逐步显现,而6月基建投资的增长或与去年三季度末新增1万亿特别国债的项目在近期加速落成相关。另一方面,两会部署的“推动大规模设备更新”对设备工器具购置投资以及制造业投资的拉动效应仍在持续,两项投资增速自2月上台阶后保持稳定(6月分别为17.3%与9.5%),是今年以来各项经济数据中的亮点之一。但也不可忽视其体量相对较小(经测算逐年约3000亿元),仅能作为拉动固投的边际增量观测。

6月消费数据表现平稳,但增速进一步回落。6月社会消费品零售总额同比下滑1.7个百分点至2.0%,其中餐饮收入升至5.4%,商品零售降至1.5%,服务型消费强于商品零售的结构仍保持不变。对于消费表现而言,6月的基数明显正常化。而6月2.0%的社零增速无疑弱于预期,与上周弱于季节性的居民短贷一定程度上相互印证。1-6月累计同比增长3.7%,增速相较去年全年7.2%的表现有不小的下滑,更低于疫情前8%-9%的增速中枢。自疫情管控结束以来,居民城市内及跨城市流动性明显恢复,旅游热度更是持续高涨,使得消费形态上持续呈现服务型消费(包含餐饮消费)强于商品零售的结构。而伴随上半年法定节假日耗尽,服务型消费也有所退坡,造成6月整体社零同比增速下滑的表现。而从具体消费品类别来看,非耐用品类增速持续靠前且波动较小,主要包含生活必需的粮油食品、饮料、烟酒、药品、日用品等;而增速回落乃至出现同比下滑的主要为耐用品零售额。而从中长期的视角下,我国消费品在结构上无疑呈现出降级的倾向(详见《半年度报告|宏观经济》)。当前居民收入增速与社零表现为触底企稳但缺乏回升动能。今年两会部署“消费品以旧换新”作为提振消费需求的主要思路,目前仅带来一些结构性增量。

制造业投资保持高增速,基建投资初步抬升。1-6月固定资产投资累计同比下滑0.1个百分点至3.9%。其中,基建投资止跌回升录得7.7%,制造业投资下滑0.1个百分点至9.5%,房地产开发投资增速则持平上月录得-10.1%。一季度由于地方政府专项债发行节奏偏缓,使得基建投资出现短期断档。而4月底政治局会议后政府债投放明显提速,截至6月底已达成投放预算的38.3%。经验上政府债投放到项目落成有3个月以上的时滞,故5月以来的政府债加速投放效用或将在四季度逐步显现,而6月基建投资的增长或与去年三季度末新增1万亿特别国债的项目在近期加速落成相关。另一方面,两会部署的“推动大规模设备更新”对设备工器具购置投资以及制造业投资的拉动效应仍在持续,两项投资增速自2月上台阶后保持稳定(6月分别为17.3%与9.5%),是今年以来各项经济数据中的亮点之一。但也不可忽视其体量相对较小(经测算逐年约3000亿元),仅能作为拉动固投的边际增量观测。

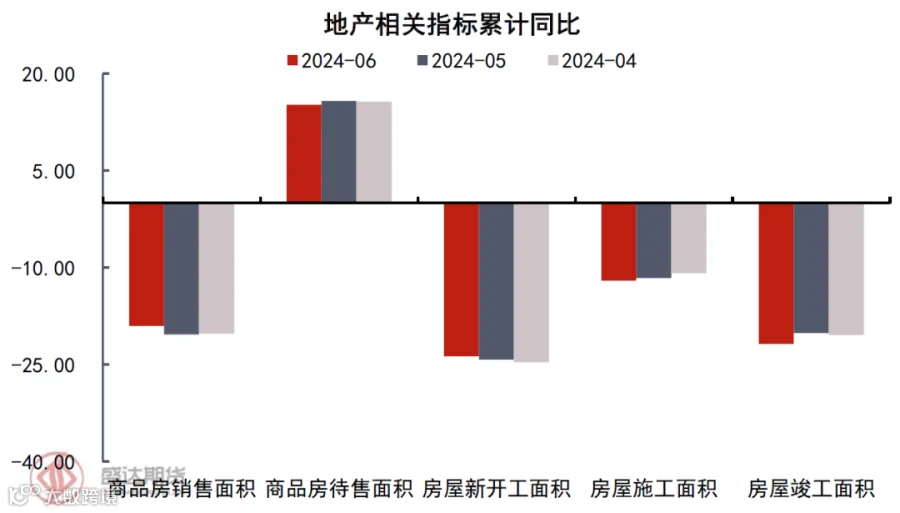

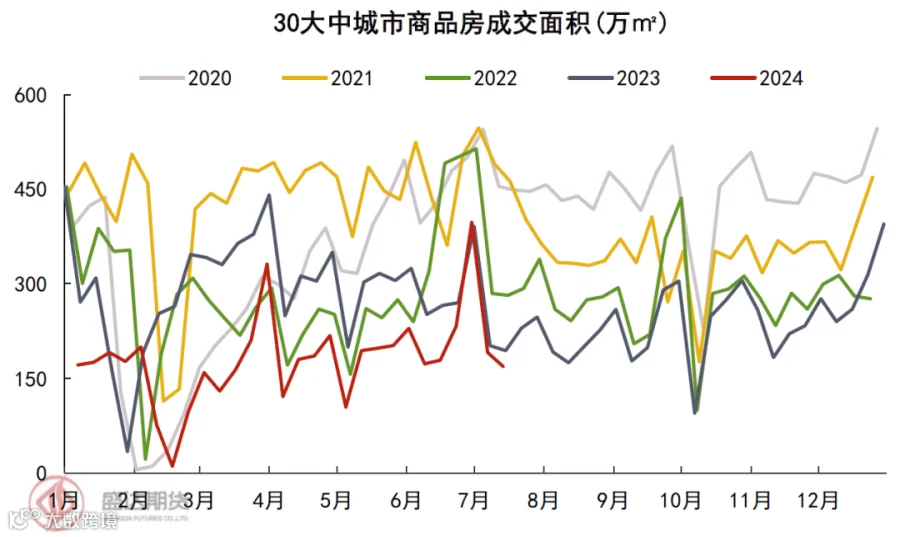

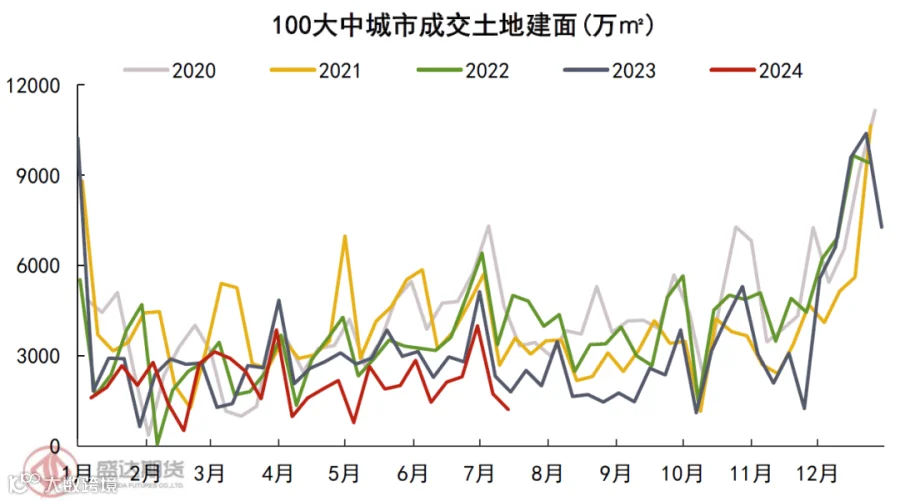

1-6月房地产开发投资累计同比增速持平上月录得-10.1%,地产投资仍未止跌。6月30大中城市商品房成交表现环比有所改善,但仍弱于季节性,且绝对值水平仍为近五年同期新低。土拍市场亦然,成交量绝对水平位于近五年同期的低位。弱销售依旧对土拍市场形成拖累。各项同比指标结构上无明显改善,短期的销售抬升促使销售面积与新开工面积同比降幅略微收窄,待售面积涨幅同步收窄,施工与竣工仍呈负增长。

其实针对房地产需求疲软的问题,自去年年中政治局会议揭开为地产政策松绑序幕,至今已有近一年之久。今年以来楼市围绕“降首付、降利率、宽落户”政策频出,但实际效用一般(尤其对于二线及以下城市)。我们认为需求端政策受制于居民资产负债表受损的中长期因素,此外,“收储”类供给端政策则受制于资金来源、资源分配等问题推进相对缓慢。我们仍倾向于认为,楼市供需短期内难达平衡。

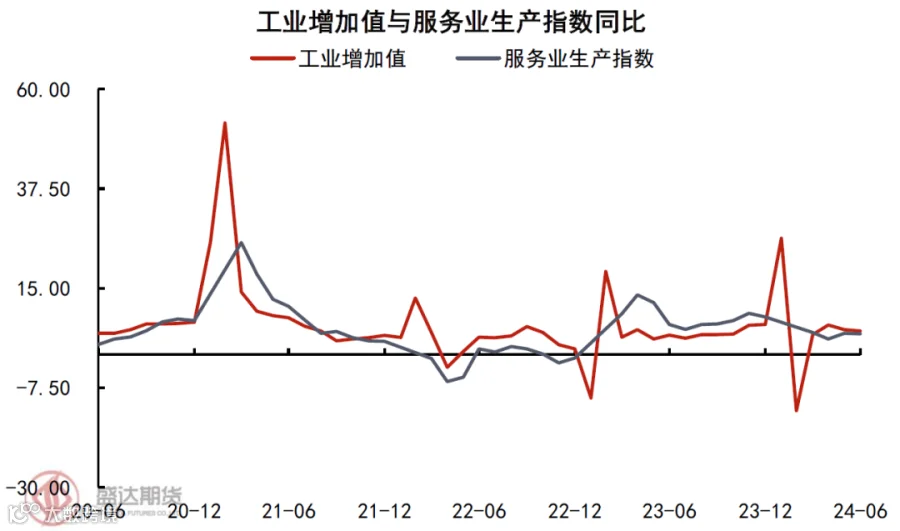

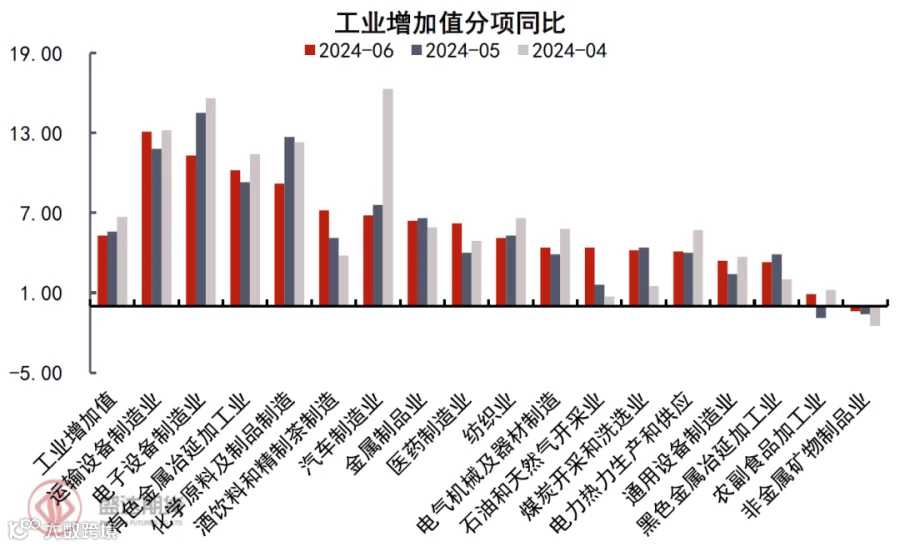

外需边际初步转弱叠加工业淡季共同促使工增增速回调。6月规模以上工业增加值同比录得5.3%,增速较上月下滑0.3个百分点,环比增0.42%,略微弱于季节性。一季度海外需求的温和恢复与春旺形成合力,推升了此前我国工业增加值表现。而两个核心因素在近几月均有反转。伴随工业淡季的到来,制造业PMI自5月开始转为收缩;同时二季度外需及我国出口环比上也出现边际转弱。结构上同样无明显变化,增速靠前的普遍是强外需的产业以及输入性因素占据主导的有色金属产业;偏弱的则主要有终端制造业和黑色相关产业,反映的仍是相对弱势的国内消费需求及地产链需求。