昨日,国家统计局公布7月中国经济数据。7月规模以上工业增加值同比增5.1%,前值增5.3%;7月社会消费品零售总额同比增2.7%,前值增2.0%;1-7月固定资产投资完成额累计同比增3.6%,前值增3.9%;7月城镇调查失业率5.2%,前值5.0%。

整体而言,7月经济数据仍是对内生需求不足的一种反映,全会后央地关系趋于重构或将使得财政支出产生结构性变化。7月消费数据同比微增但存在低基数影响,而累计同比仍在下滑且低于疫情前增速中枢。季节性因素推升通讯及文娱用品零售,其余耐用品表现不佳,整体非耐用品增速仍靠前。固投方面,4月底政治局会议后专项债投放明显提速,基建投资初步有所抬升;制造业及设备购置投资增速持续,且在全会后获得进一步特别国债资金支持;地产投资拖累效用不减,高频商品房销量和土拍表现仍不佳。7月下旬的全会上提及央地财政关系的改革,提出“适当加强中央事权、提高中央财政支出比例”。而由中央统筹的财政支出涉及范围较广一方面可能对基建投资的结构性产生影响,另一方面可能兼顾设备更新以及消费等其他领域。后续在外需转弱的预期下,若要达成全年经济增长目标,中央财政如何产生有效刺激将是关键因素。

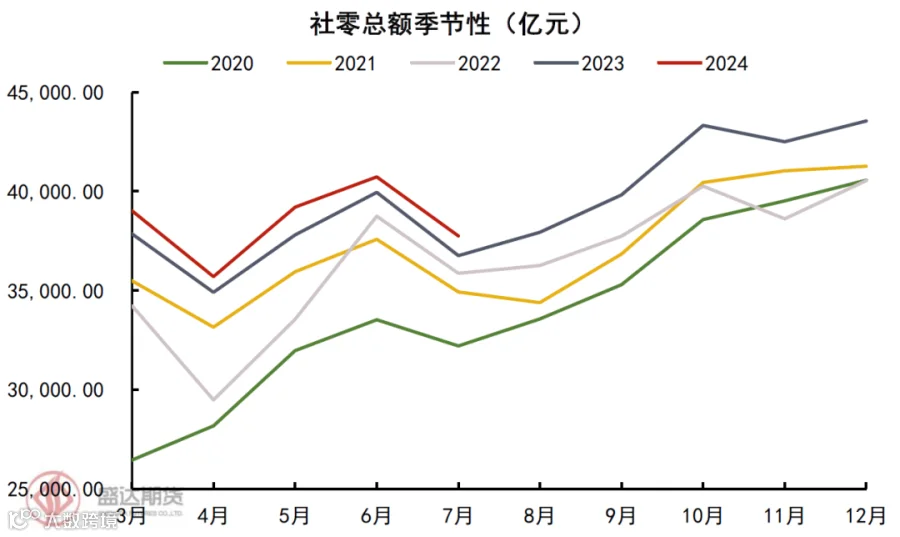

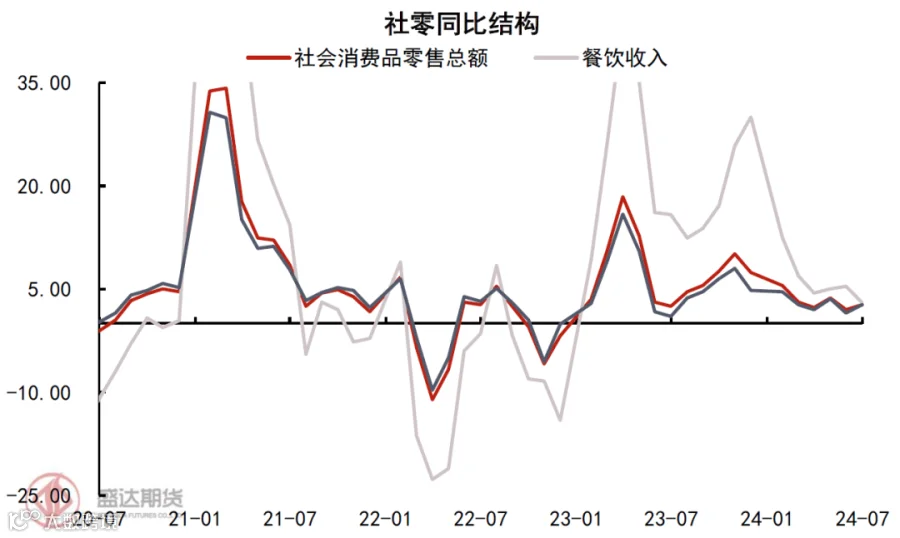

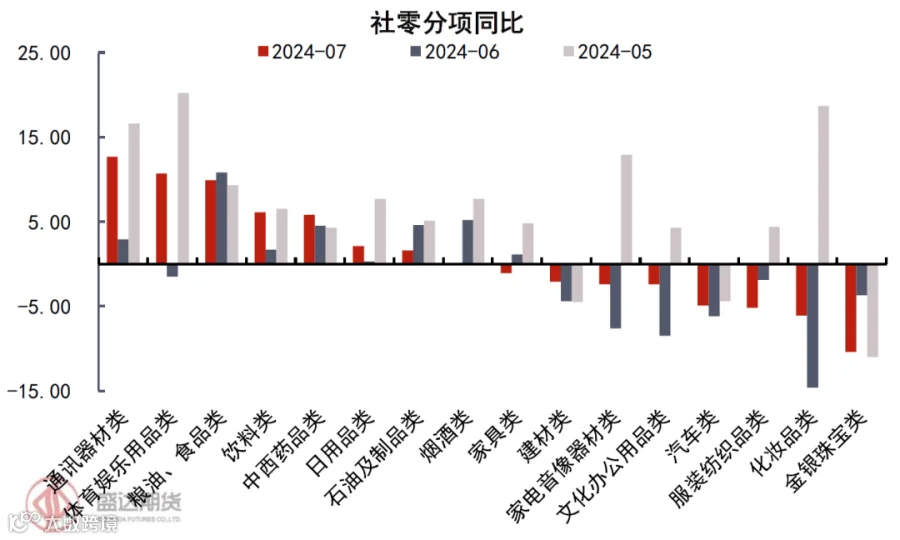

7月社零同比微升但不改弱势。7月社会消费品零售总额同比上升0.7个百分点至2.7%,其中餐饮收入降至3.0%,商品零售升至2.7%。7月社零同比轻微抬升,但去年同期为全年增速洼地,基数的下滑使得本期同比读数抬升的意义有所减弱,社零表现仍可判断为平稳偏弱。1-7月社零累计同比增长3.6%,低于前值的3.7%,也低于去年全年7.2%以及2019年以前8%-9%的增速中枢。从消费形态上看,今年上半年居民旅游热度高涨,使得服务型消费(包含餐饮消费)持续强于商品零售。而随着节假日耗尽,服务型消费也有所退坡,7月整体社零呈季节性下行的同时,服务消费与商品零售的增速差也有所收敛,双双落至偏弱区间。而从具体消费品类别来看,7月通讯器材和体育娱乐用品零售额明显抬升,或与毕业季和暑假等短期因素相关。此外,同比增速靠前的仍主要包含生活必需的粮油食品、饮料、烟酒、药品、日用品等非耐用品;而耐用品类零售额普遍处于同比负增长区间。值得注意的是,汽车类零售额近三月同比持续下降,但中汽协数据显示1-7月汽车销量累计同比仍有4.4%的增长,而1-7月零售额累计同比下降1.7%。因而推断其主要因素并非是销量的下行,而更多地与车企降价促销相关。中长期的视角下,我国消费在商品结构及价格上无疑呈现出降级的倾向。当前居民收入增速与社零表现为触底企稳但缺乏回升动能。7月底政治局会议提及“要以提振消费为重点扩大国内需求”,后续需关注具体政策动向及其可能带来的家具家电、汽车和服务型消费等结构性增量。

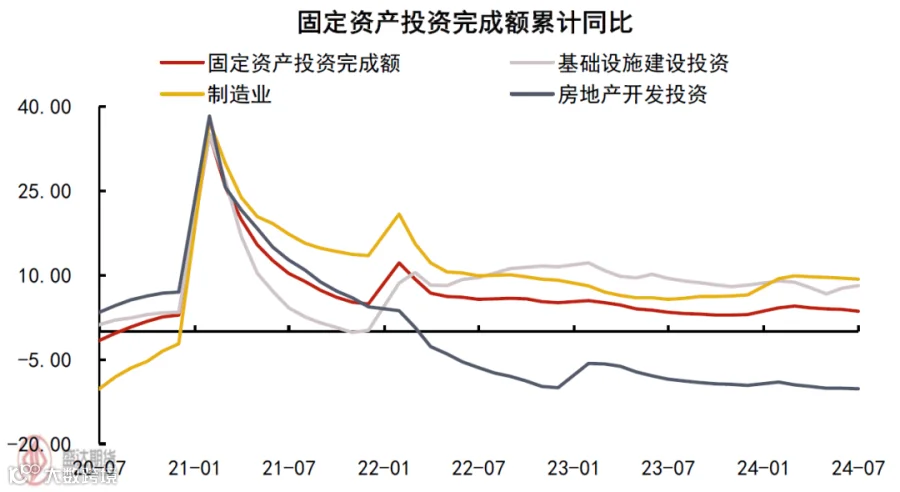

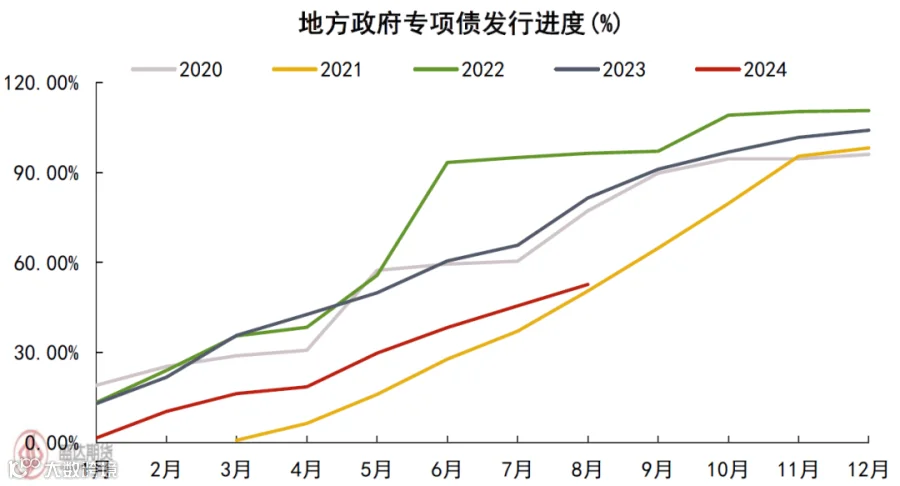

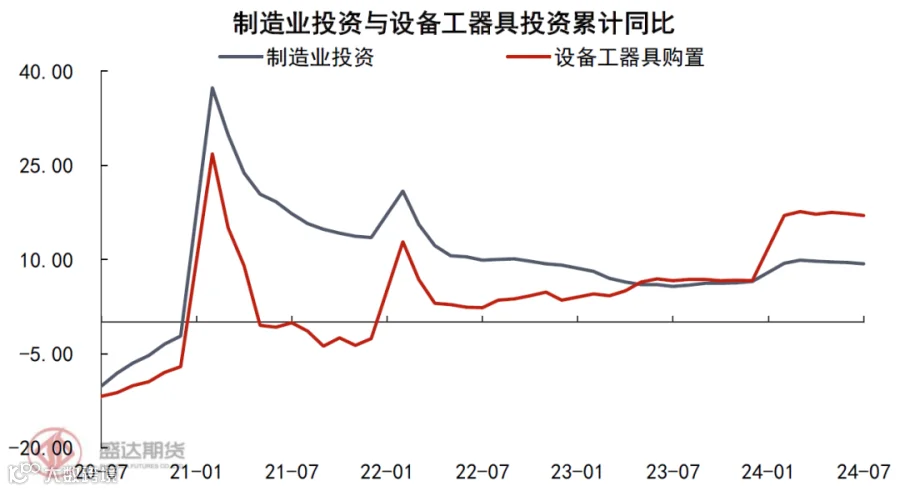

制造业投资保持高增速,基建投资或面临结构性变化。1-7月固定资产投资累计同比下滑0.3个百分点至3.6%。其中,基建投资略有回升录得8.1%,制造业投资下滑0.2个百分点至9.3%,房地产开发投资增速则微降0.1个百分点录得-10.2%。尽管今年二季度基建投资在资金及项目筹备不足的情形下略有断档,但自4月底政治局会议后专项债投放明显提速,目前基建投资从此前低位有所回升。截至本周专项债投放完成全年目标的52.7%,由于投放节奏滞后,完成度仍与近年同期有一定差距。制造业投资方面,年初两会部署的“推动大规模设备更新”对设备工器具购置投资以及制造业投资的拉动效应仍在持续,两项投资增速自2月上台阶后保持稳定,7月同比分别录得17.0%与9.3%。7月24日发改委及财政部印发的《关于加力支持大规模设备更新和消费品以旧换新的若干措施》提及扩大设备更新支持领域、取消投资规模门槛、资金央地9:1共担,以及安排3000亿元特别国债资金支持等内容,后续对制造业及设备购置投资的支撑力度可能进一步增加。不难看出自二十届三中全会以来,央地财政关系正在经历一个重新梳理和构建的过程。而所谓重构,无疑是在地方财政收入收缩的情形下,中央财政更多地参与出资和资金使用。因而预计后续地方财政所主导的公共设施基建投资将有所缩减,而由中央财政参与度更高的电力、热力、燃气、水、交运以及其他重大项目投资占比将扩大。

制造业投资保持高增速,基建投资或面临结构性变化。1-7月固定资产投资累计同比下滑0.3个百分点至3.6%。其中,基建投资略有回升录得8.1%,制造业投资下滑0.2个百分点至9.3%,房地产开发投资增速则微降0.1个百分点录得-10.2%。尽管今年二季度基建投资在资金及项目筹备不足的情形下略有断档,但自4月底政治局会议后专项债投放明显提速,目前基建投资从此前低位有所回升。截至本周专项债投放完成全年目标的52.7%,由于投放节奏滞后,完成度仍与近年同期有一定差距。制造业投资方面,年初两会部署的“推动大规模设备更新”对设备工器具购置投资以及制造业投资的拉动效应仍在持续,两项投资增速自2月上台阶后保持稳定,7月同比分别录得17.0%与9.3%。7月24日发改委及财政部印发的《关于加力支持大规模设备更新和消费品以旧换新的若干措施》提及扩大设备更新支持领域、取消投资规模门槛、资金央地9:1共担,以及安排3000亿元特别国债资金支持等内容,后续对制造业及设备购置投资的支撑力度可能进一步增加。不难看出自二十届三中全会以来,央地财政关系正在经历一个重新梳理和构建的过程。而所谓重构,无疑是在地方财政收入收缩的情形下,中央财政更多地参与出资和资金使用。因而预计后续地方财政所主导的公共设施基建投资将有所缩减,而由中央财政参与度更高的电力、热力、燃气、水、交运以及其他重大项目投资占比将扩大。

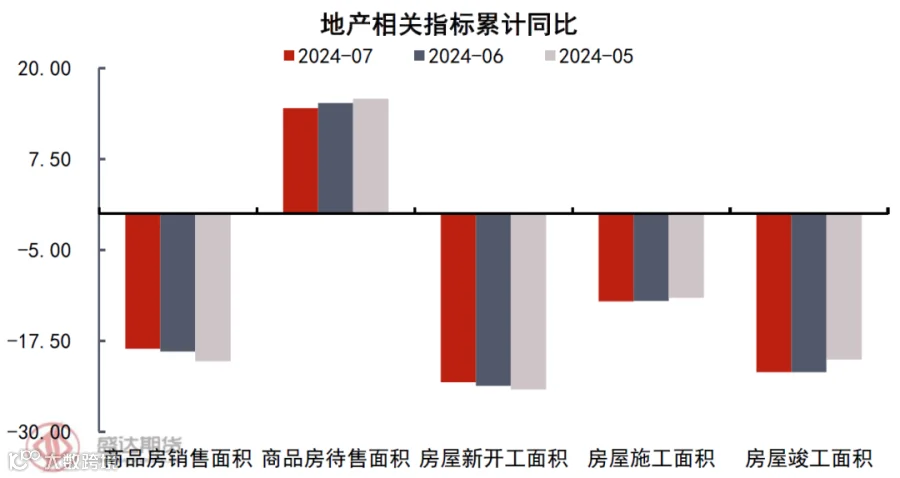

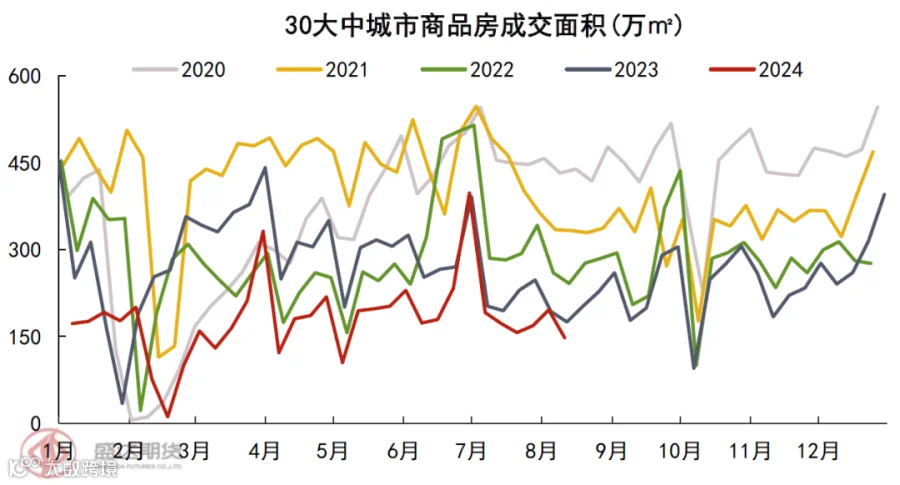

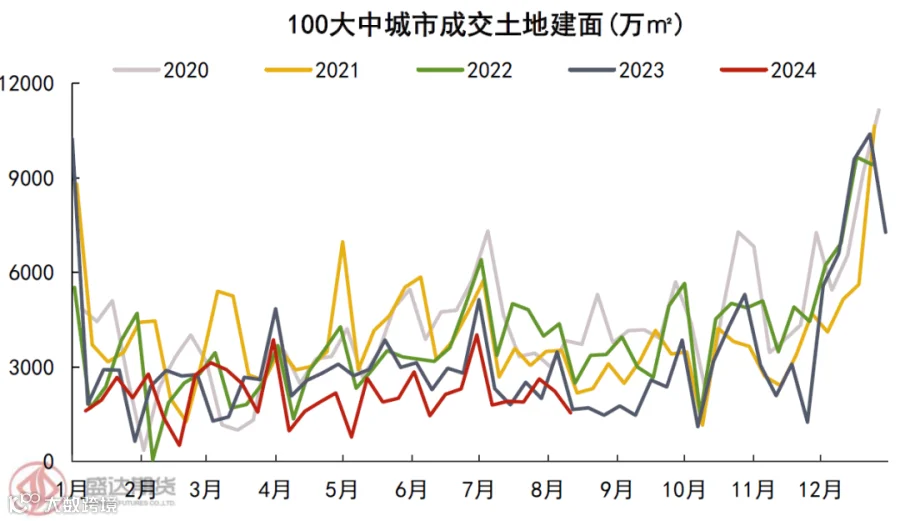

1-7月房地产开发投资累计同比增速略微下降录得-10.2%,地产投资仍未止跌。7月以来30大中城市商品房成交面积与100大中城市土拍建面季节性下滑,且仍位于近五年的低点。近期部分强二线城市土拍出现高溢价率,其原因在于缩减的土地供应与强二线城市自身的需求优势。而100大中城市整体土拍表现看则仍与弱销售相契合。各项同比指标结构上无明显改善,销售面积与新开工面积同比降幅略微收窄,待售面积涨幅同步收窄。短期内难改“销售及新开工降,待售增”的格局。新开工下滑的拖累下施工与竣工亦保持负增长。

针对房地产需求疲软的问题,自去年年中政治局会议揭开为地产政策松绑序幕,至今已有近一年之久。今年以来楼市围绕“降首付、降利率、宽落户”政策频出,但实际效用并不显著。需求端政策效用受制于居民资产负债表受损的中长期因素,而“收储”类供给端政策则受制于资金来源、资源分配等问题推进相对缓慢。我们仍倾向于认为,楼市供需短期内难达平衡,政策以维稳为主。

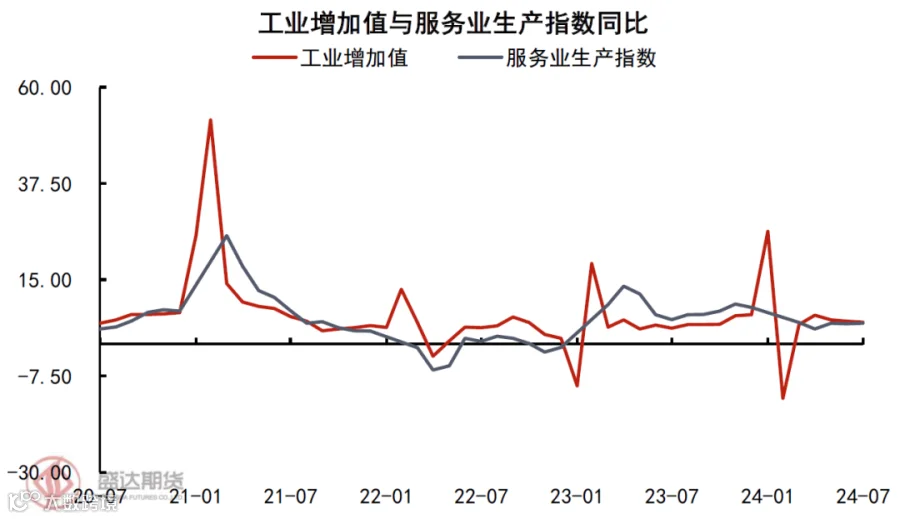

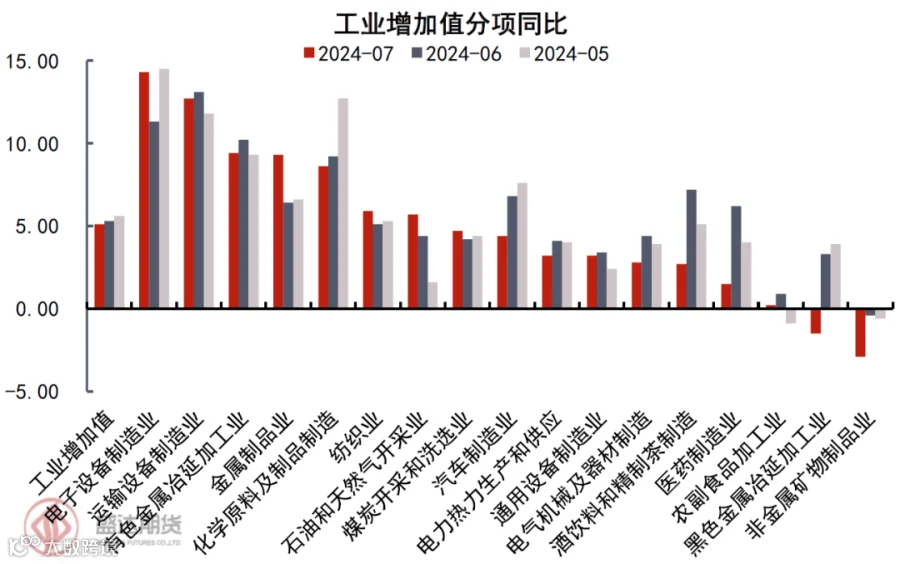

外需初步转弱,内需持续弱势叠加淡季因素拖累工增表现。7月规模以上工业增加值同比录得5.1%,增速较上月下滑0.2个百分点,环比增0.35%。上半年外需的韧性表现为我国工增提供了明显支撑。而当前海外数据表现明显转弱,全球制造业景气度7月转为收缩,我国出口数据同步呈现出疲态。加之工业淡季影响,整体工业增加值呈现下滑态。从行业结构上看,各分项较上月无明显变化,增速靠前的仍集中于强外需的电子设备、运输设备、化学原料及制品制造等产业;而增速下滑较明显的则主要为中下游制造业以及黑色金属相关产业。工业增加值的结构与日前公布的工业品价格表现基本能够相互印证,同样是对弱内需的一种反映。而后续伴随外需转弱的预期,政策端如何对内需(尤其是消费)产生有效刺激可能将是今年是否能够达成经济增长目标的关键所在。