报告摘要

PVC价格重心持续下移主要是由于成本重心的下移,叠加库存处高位且去化困难,供应宽松的同时,宏观政策提振有限,出口方面并无亮点,下游需求持续疲态。

烧碱价格重心平稳,主要是由于供应较为充足,下游需求有较大的增长空间,粘胶、纸浆均有较大需求增量,氧化铝虽实际开工增长有限,但备货积极需求较好,烧碱行业供应矛盾并不冲突,且整体库存处于低位。

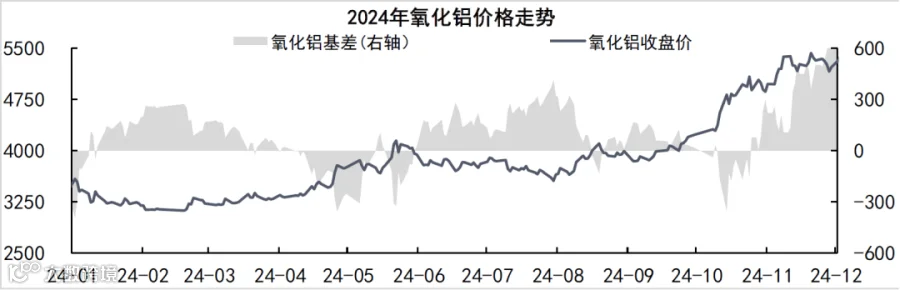

氧化铝价格重心大幅上移,主要是由于原料端铝土矿由于供应紧张限制了氧化铝企业开工;下游电解铝开工情况良好,对于原料氧化铝的需求较大,因此氧化铝出现了阶段性供不应求的状况,盘面价格屡创新高,现货价格更是达到近年来的历史高位。

品种间强弱:PVC<烧碱<氧化铝

PVC:2025年供应仍有约230万吨新增产能 ,而下游地产并无亮眼表现,印度的反倾销政策将对PVC出口造成压制,国内供应过剩的情况将会持续,预计2025年PVC价格重心将继续下移,整体维持弱势运行。

烧碱:2025年预计有430万吨新增装置投产,根据往年实际投产情况推断,实际投产大约在200万吨左右,而烧碱的投产大部分集中在下半年,因此预计25年烧碱行业上半年强于下半年。烧碱行业开工弹性较大,因此供需矛盾并不突出,因此2025年烧碱预计将震荡偏强运行。

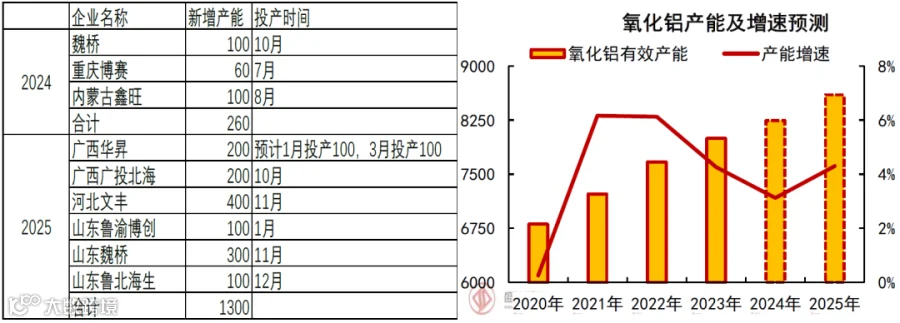

氧化铝:2025年氧化铝计划新投产装置1300万吨,若能顺利达产,氧化铝供应偏紧的格局将会逆转,价格大幅回落。考虑到矿石的价格上涨带动氧化铝的成本抬升,预计2025年氧化铝成本将处于较高位置,对于价格有一定的支撑。

PVC:宏观地产政策持续推出,带动市场情绪;

烧碱:环保政策推行,限制企业开工;

氧化铝:铝矿供应不足,氧化铝投产不畅。

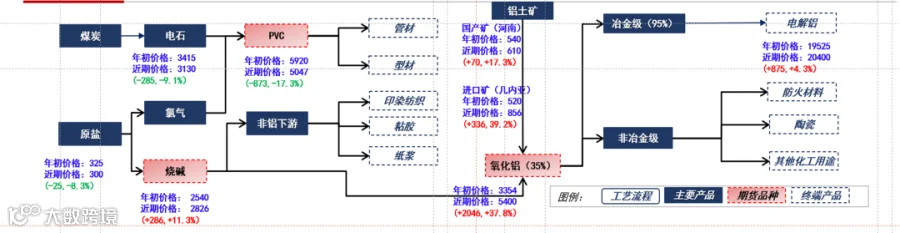

盐化工产业链梳理

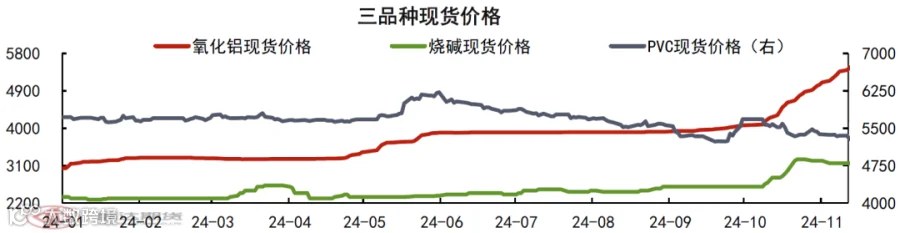

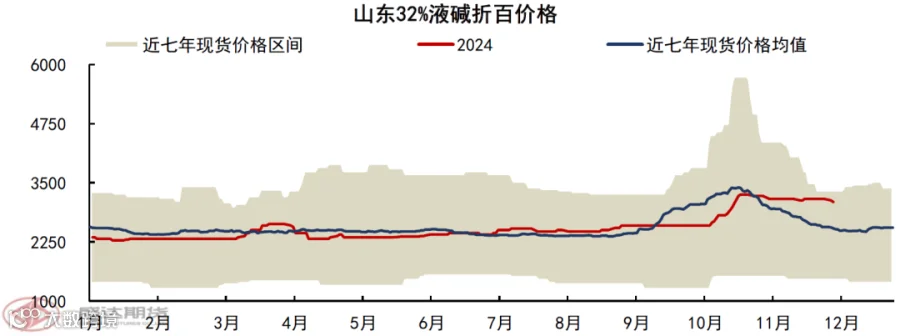

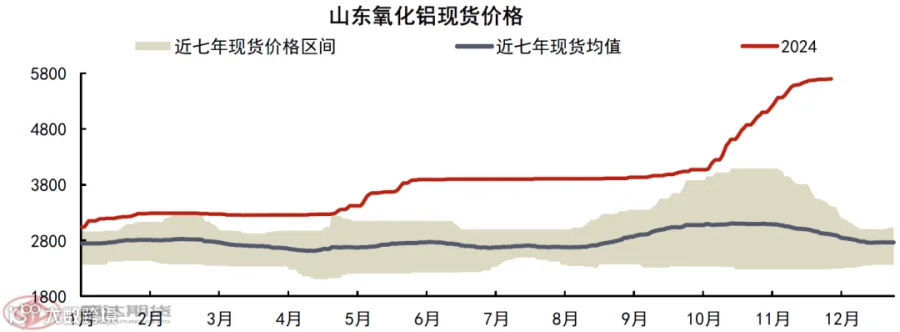

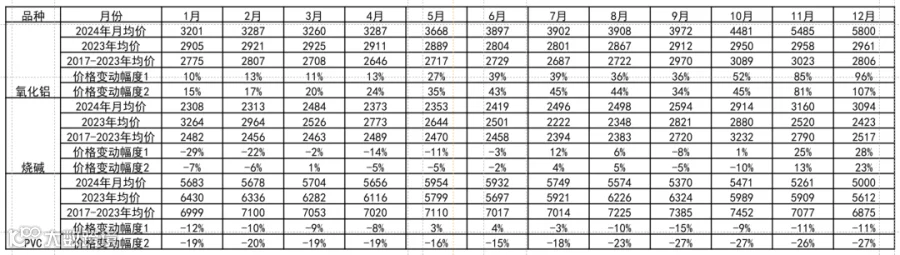

2024年,PVC现货价格整体呈现下行趋势,烧碱现货价格整体呈现略微上涨趋势,氧化铝现货价格整体呈现大幅上涨趋势。

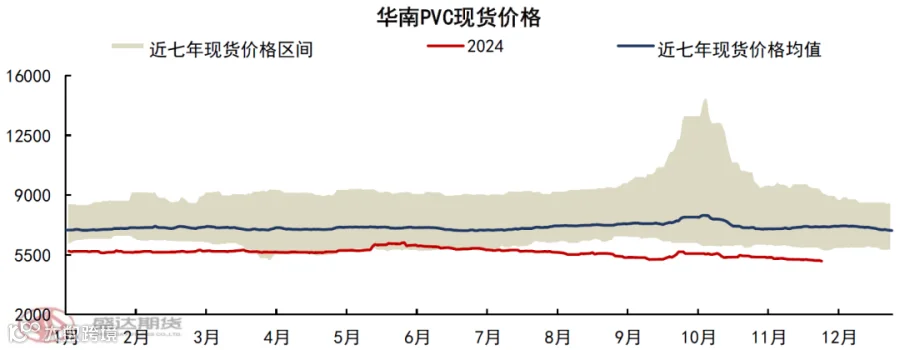

当前各品种的现货价格较往年相比,差异较为明显。根据图表3至图表5可以看出,2024年PVC的价格不仅低于近七年的价格均值,更是低于价格区间的最低值;而2024年烧碱现货价格处于中位,整体与近七年的均价保持相同的水平;2024年氧化铝的现货价格远远高于近七年的价格区间,创下了06年至今的历史新高。

数据来源:Wind、Mysteel、SMM、盛达期货研究院

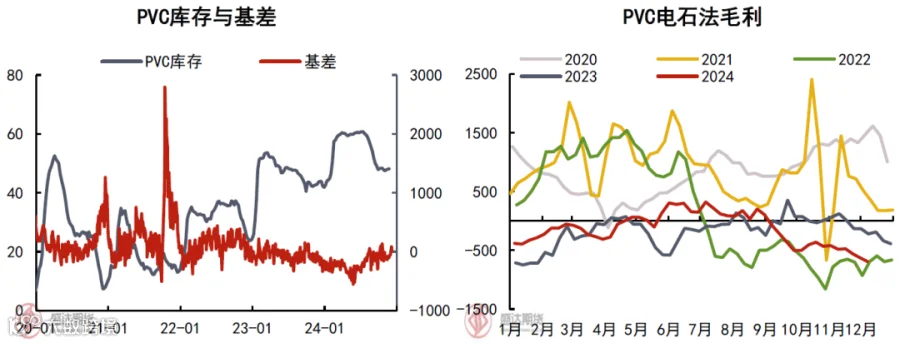

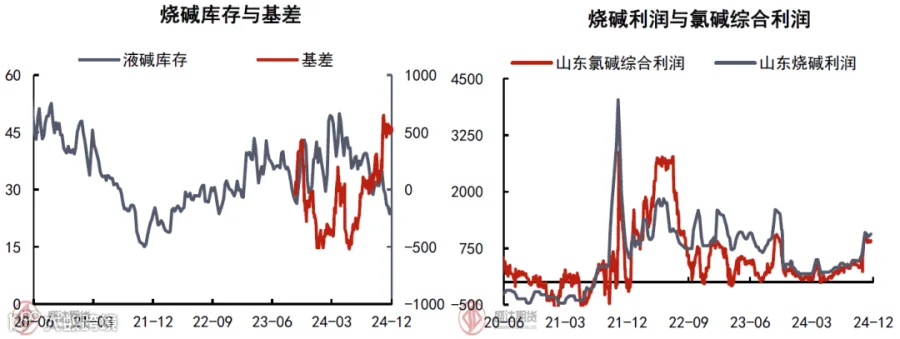

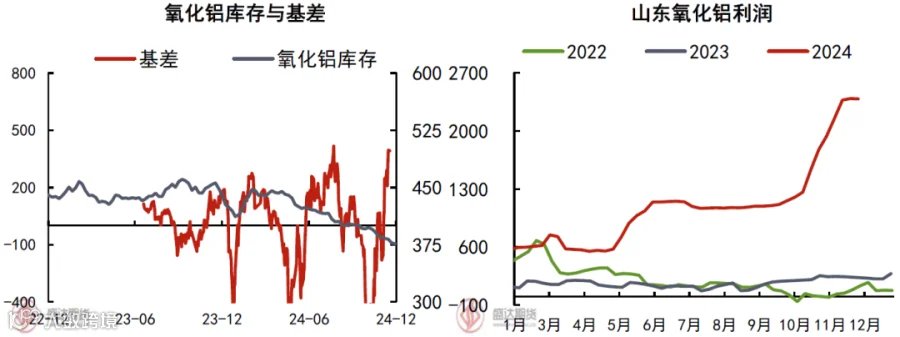

同一链条上的三个品种现货价格走势差距如此之大,主要原因是:从库存来看, PVC的库存一直处于高位,烧碱的库存处于中位略微偏低的水平,而氧化铝的库存出现了明显的去化。库存走向的分化,直接导致了三品种的利润走势也出现了较大的差异,PVC利润全年处于低位,电石法的企业已经进入亏损的状态,截至目前,已经达到了-680元/吨;烧碱的利润尚可,第四季度受到氧化铝企业积极备产的影响,烧碱利润出现了大幅上涨,利润突破了1000元/吨;氧化铝的利润今年开始一路走高,截至12月,利润已经达到了2400元/吨,远远高于往年水平。

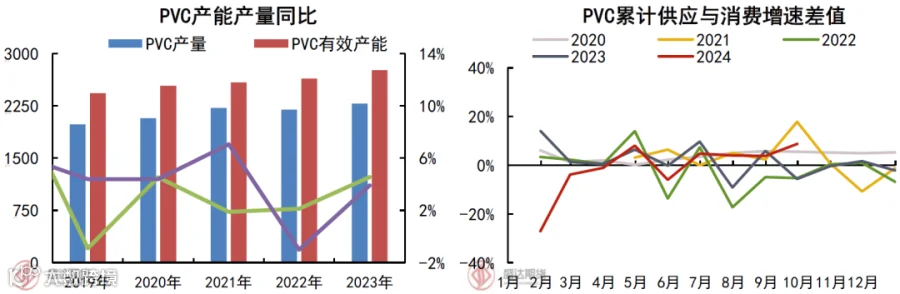

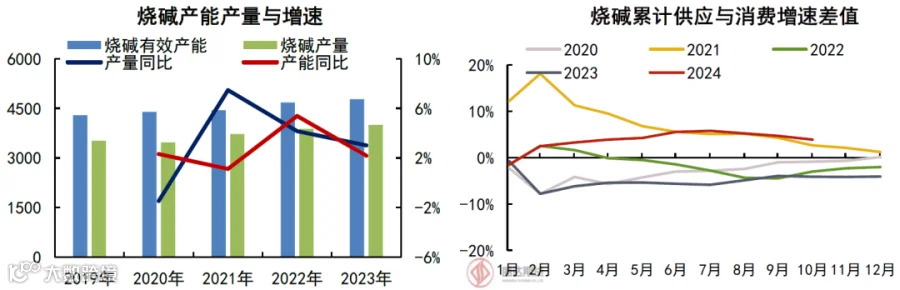

尽管PVC的利润不佳,但是近几年来,PVC的产能依旧稳步上升,且供应增速高于需求增速,主要是因为烧碱利润尚可,氯碱综合仍有不错的利润。烧碱产能增速较大,尽管供应增速高于消费增速,但是由于开工弹性较大,因此供应矛盾并不突出。氧化铝的供应增速小于增速,因此整体供应偏紧。

数据来源:Wind、Mysteel、盛达期货研究院

2024年各品种矛盾分析

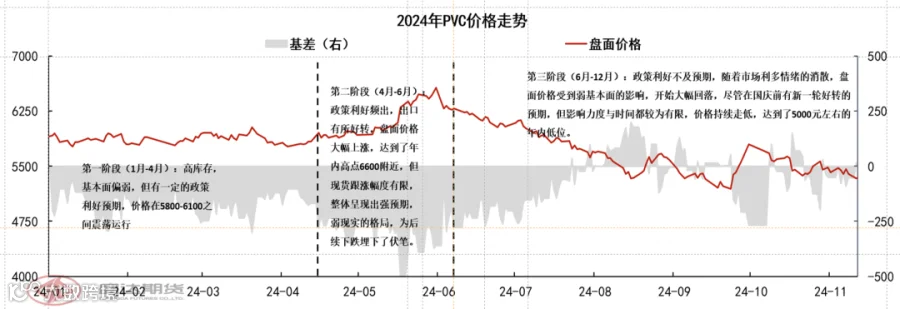

PVC2024年的走势,大致可以分为三个阶段:

第一阶段(1月-4月):高库存,基本面偏弱,但有一定的政策利好预期,价格在5800-6100之间震荡运行

第二阶段(4月-6月):政策利好频出,出口有所好转,盘面价格大幅上涨,达到了年内高点6600附近,但现货跟涨幅度有限,整体呈现出强预期,弱现实的格局,为后续下跌埋下了伏笔。

第三阶段(6月-12月):政策利好不及预期,随着市场利多情绪的消散,盘面价格受到弱基本面的影响,开始大幅回落,尽管在国庆前有新一轮好转的预期,但影响力度与时间都较为有限,价格持续走低,达到了5000元左右的年内低位。

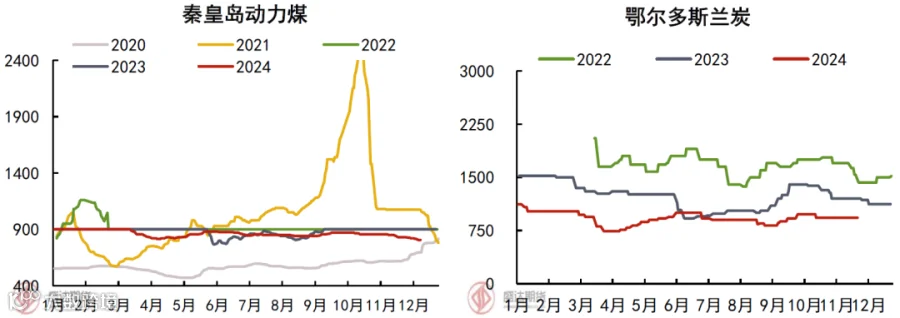

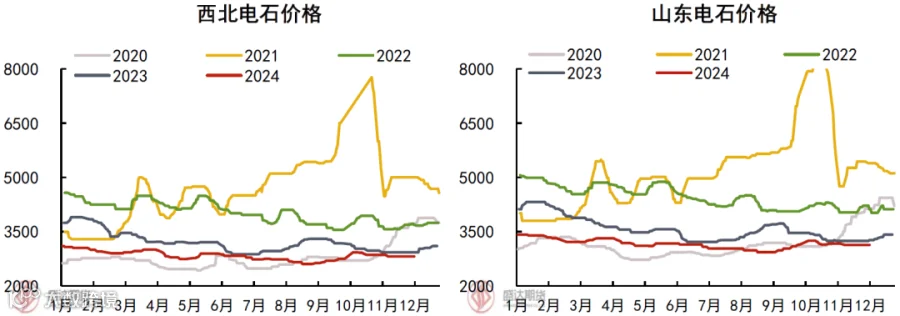

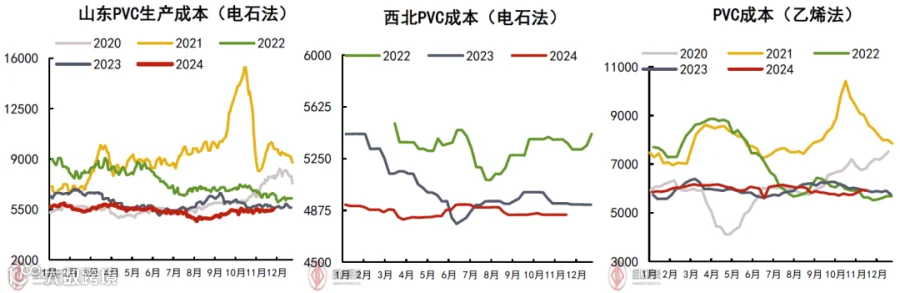

2024年,动力煤均价855元/吨,处于近三年来的最低水平;兰炭年度均价930元/吨,也处于近三年来的最低水平;另一方面,作为PVC最主要的原料之一的电石,今年的价格重心逐步下移。

电石法为我国主要生产PVC的工艺,2024年因为受到原料兰炭以及电石价格的下行的影响,电石法PVC成本重心下移;乙烯法成本与去年变化不大。整体上看,PVC的成本重心下移,对于价格支撑较弱。

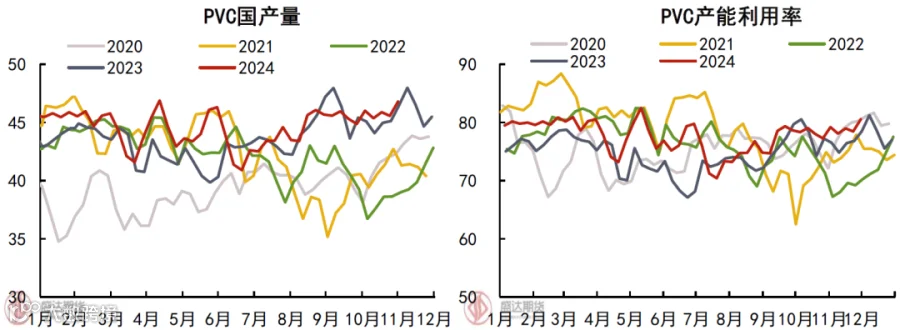

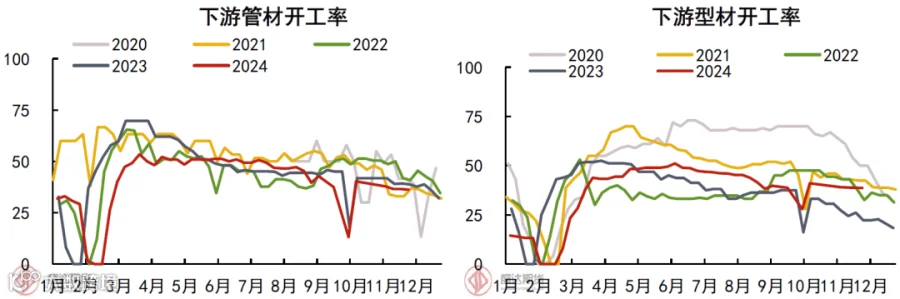

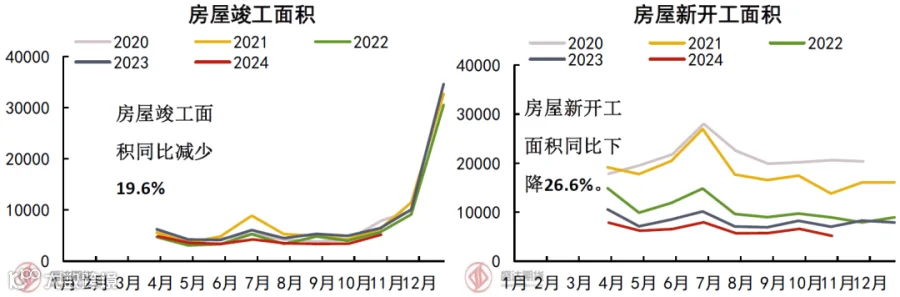

2024年1-11月,PVC的产能利用率与产量均处于往年的高点,预计全年产量在2805万吨左右,整体产量增速在1.5%左右。在4-5月份的宏观政策利好刺激下,PVC的周度产量更是到达了年度峰值47万吨左右,而下游需求仍显疲态,国内PVC终端开工情况并无实际好转,其中管材开工率甚至略低于2023年水平;而地产方面,截至11月房屋竣工总面积5179.6万平方,同比下滑19.6%,房屋新开工面积5716.78万平方,同比下降26.6%。

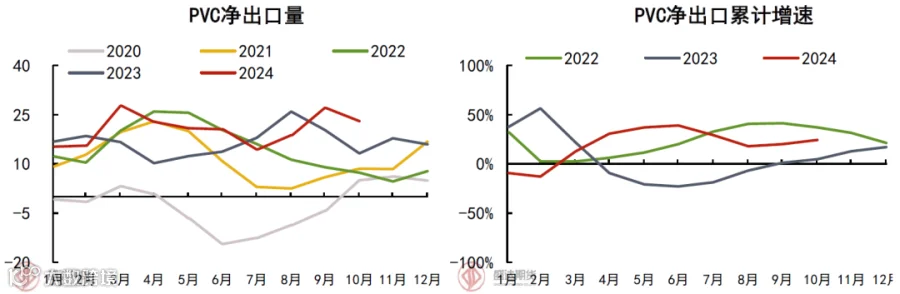

国内市场需求不佳,出口增量也较为有限,截至2024年10月,PVC总出口量231万吨,同比增加32.5万吨,增量较为有限。

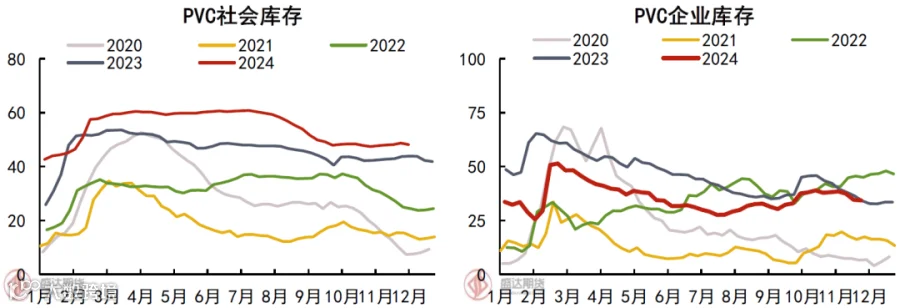

由于国内的供应仍在逐步增加,而下游需求持续疲态,因此PVC的库存逐步增加,较往年处于高位,截至12月,PVC社会库存48.16万吨,同比增加10%;PVC企业库存34.58万吨,同比增加1%。在高库存的压力下,PVC的价格难有大幅上升的空间。

烧碱2024年走势大致可以分为4个阶段:

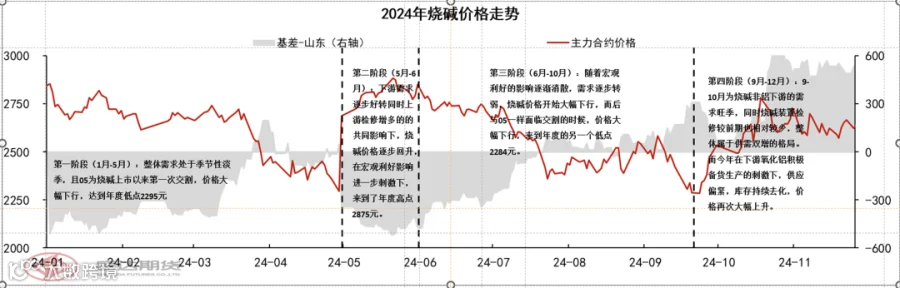

第一阶段(1月-5月):整体需求处于季节性淡季,且05为烧碱上市以来第一次交割,价格大幅下行,达到年度低点2295元;

第二阶段(5月-6月):下游需求逐步好转同时上游检修增多的的共同影响下,烧碱价格逐步回升,在宏观利好影响进一步刺激下,来到了年度高点2875元;

第三阶段(6月-10月):随着宏观利好的影响逐渐消散,需求逐步转弱,烧碱价格开始大幅下行,临近9月交割,盘面来到年度的另一个低点2284元;

第四阶段(9月-12月):9-10月为烧碱非铝下游的需求旺季,同时烧碱装置检修较前期也相对较少,整体属于供需双增的格局。而今年在下游氧化铝积极备货生产的刺激下,供应偏紧,库存持续去化,价格再次大幅上升。

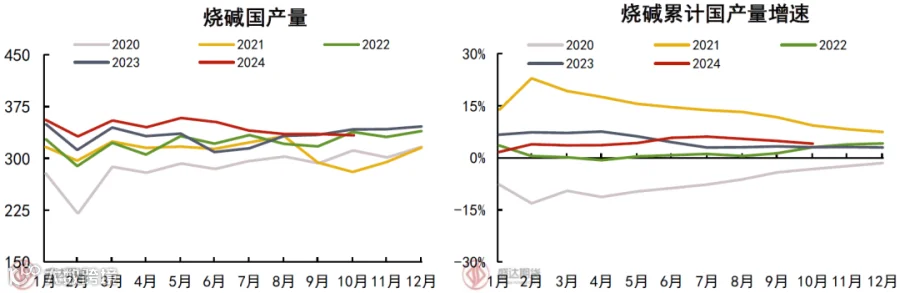

2024年,烧碱整体供应较为稳定,较去年增量较为有限。截至2024年10月,烧碱累计产量3443.44万吨,同比增加4%,增速较为缓慢。

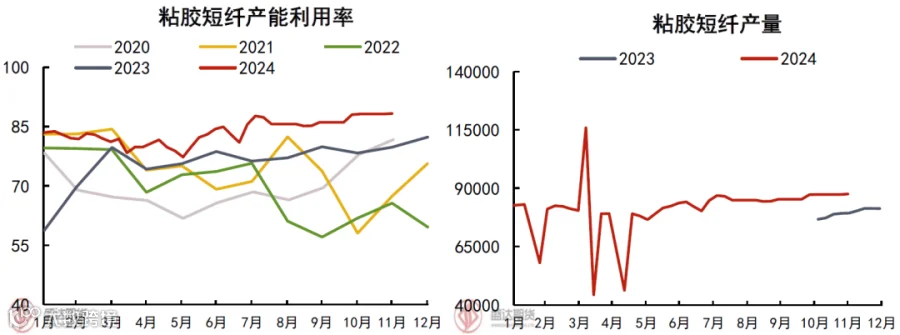

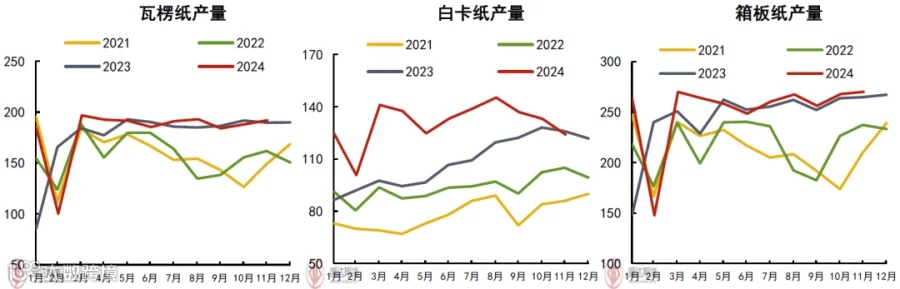

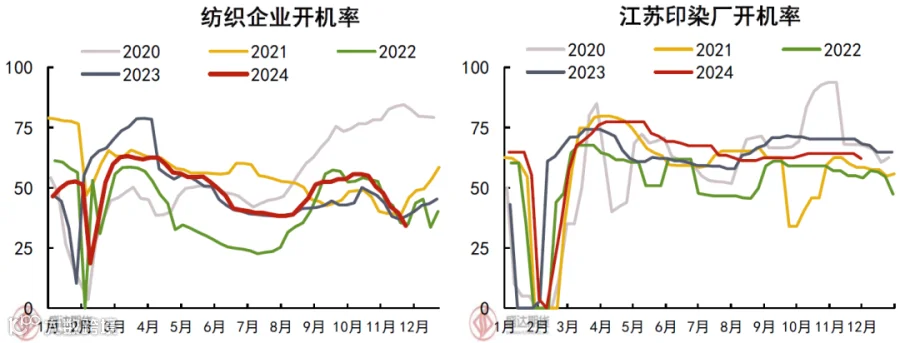

整体上看,烧碱的非铝下游粘胶、纸浆在年内均有亮眼表现,粘胶全年开工率处于历史高位,纸浆的产量也处于往年较高位置;非铝下游印染纺织行业表现中规中矩,处于往年中位水平,因此烧碱非铝下游的需求,整体呈现出稳中有升的格局。

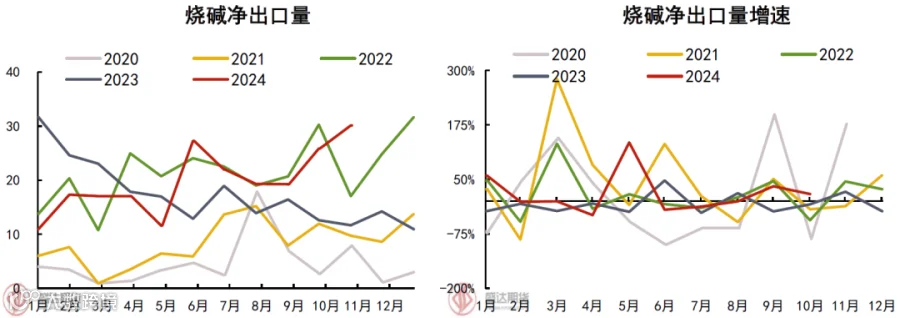

进口方面,2024年1-10月我国烧碱累计出口量207万吨,同比增长11.9%。整体需求较好,尽管年中受到地缘政治影响,全球运费暴涨,出口至东南亚的运费一度暴涨至120美金,导致烧碱出口受阻,但全年累计净出口仍较去年有16%的增长。

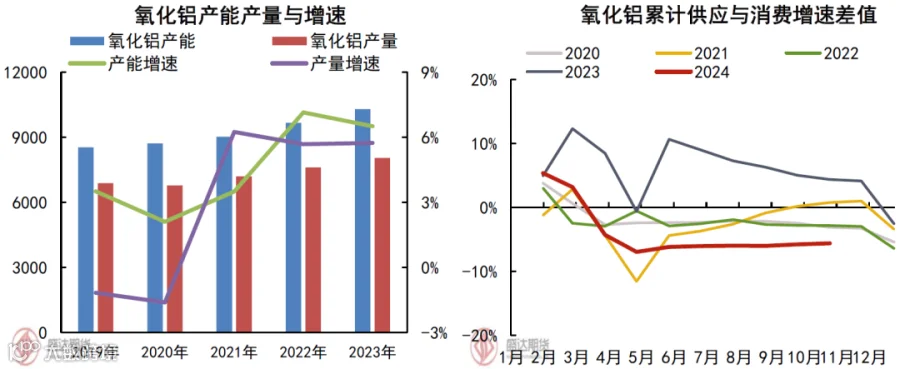

氧化铝2024年走势全年偏强:

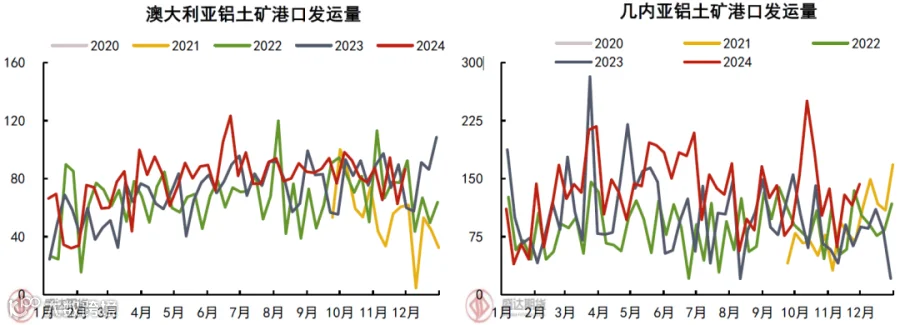

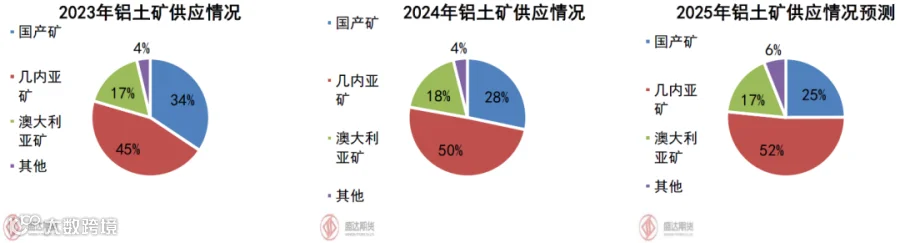

由于国内铝土矿开采受到限制,氧化铝开工难以大幅增加,海外供应端扰动较多,整体供应有所下滑,而全球对于氧化铝的下游电解铝的需求旺盛,下游电解铝企业开工率居高不下,这进一步导致全球氧化铝供应紧张,价格从年初的3588点,大幅拉涨至5325点。

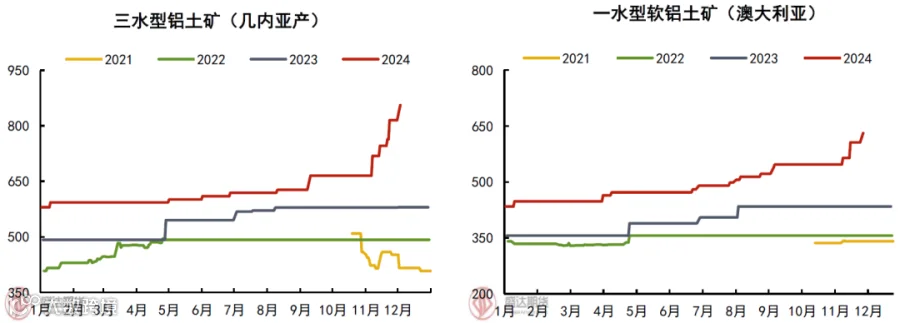

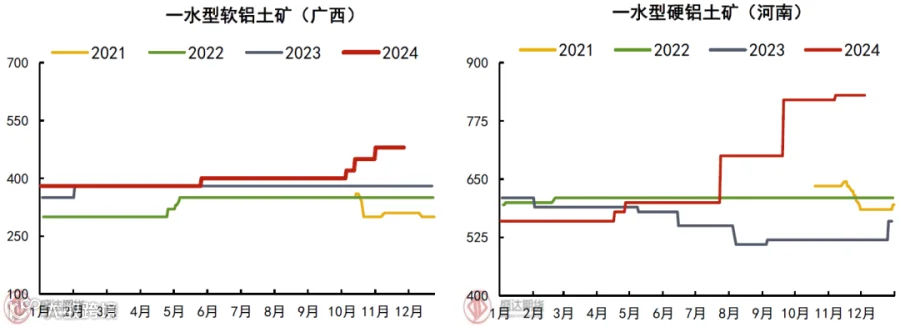

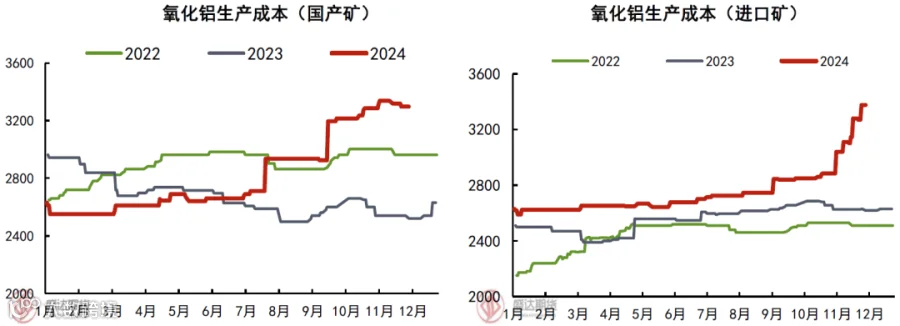

由于矿石的短缺,年初以来铝土矿的价格逐步抬升,截至2024年12月几内亚矿石的价格由年初的580元/吨,上涨至856元/吨,涨幅47%,澳洲矿石由年初的434元/吨,上涨至631元/吨,涨幅约45%。国内的铝土矿价格也大幅上调,河南铝土矿从年初的560元/吨涨至830元/吨,涨幅高达40%以上。铝土矿价格的上涨,直接导致了氧化铝的生产成本大幅上行,对盘面下方有较强的支撑。

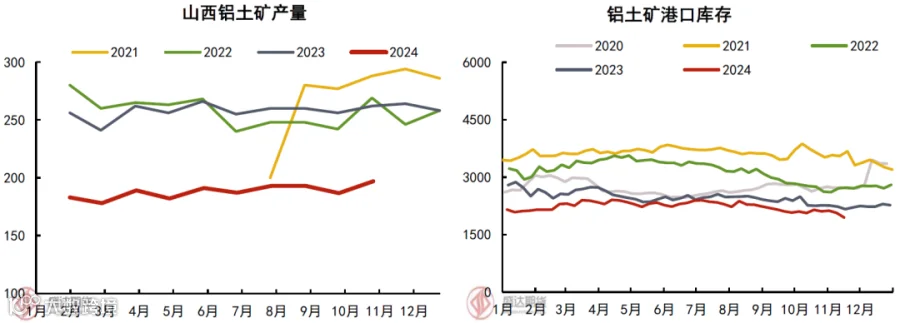

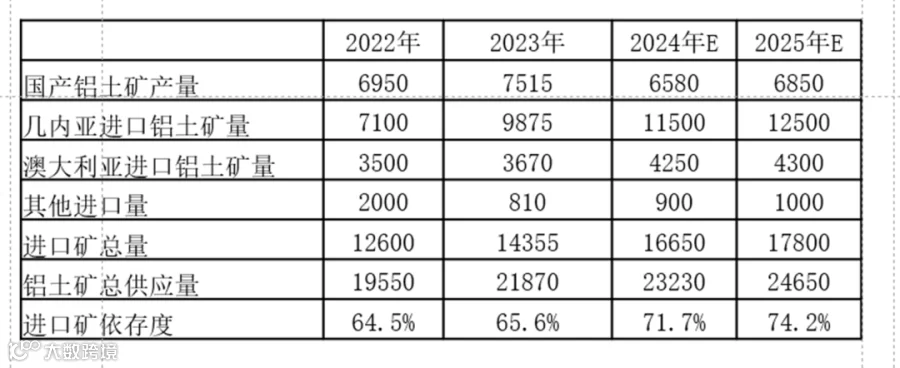

受到环保政策以及安全生产影响,国产铝矿的开采从受到了限制,山西等地的矿山被大量叫停,尽管在今年下半年开始,有部分矿山开始开始缓慢开工,但由于审批程序繁琐,仅有少量小型露天矿山能正常开工,且主要都用于企业自身的消耗,少有流入市场的情况,山西地区的铝土矿月均产量约193万吨,同比下降32%。在国内供应减少,而海外增量有限的情况下,全年铝土矿预计有575.49万吨的缺口。

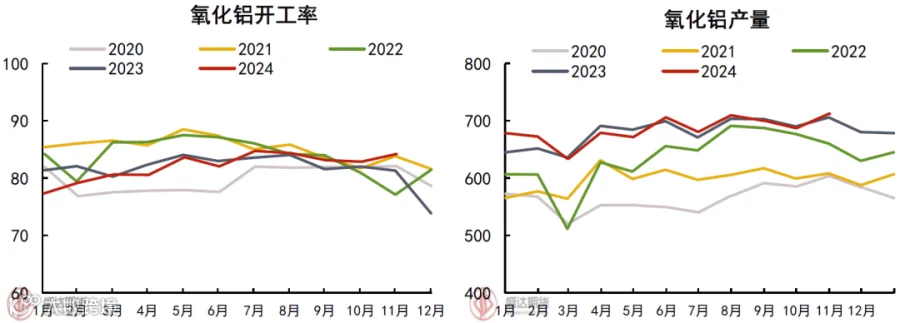

因为北方空气污染较为严重,环保政策推出较为频繁,氧化铝作为高能耗高污染的行业,时常因为环保政策的实施而被限制开工;另一方面,由于国产矿石的供应不足,许多原本使用国产矿的企业开始使用进口矿与国产矿混合使用,因为进口矿与国产矿加工的工艺有所差别,导致氧化铝生产装置突发性故障较多。当前氧化铝开工率维持在85%左右,但考虑到开工的不稳定性,其开工率难以有明显的上升。

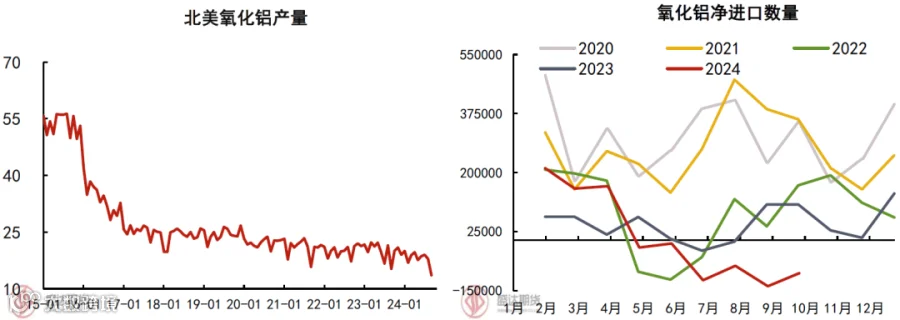

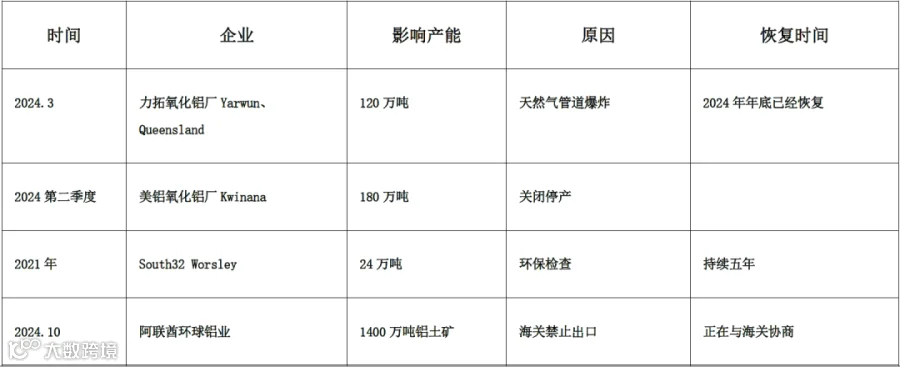

海外方面,今年有大量海外氧化铝产能由于种种原因,持续下滑,导致海外氧化铝供应紧缺,我国由氧化铝净进口国转为净出口国,进一步推进了氧化铝的市场需求。如美铝在澳大利亚的氧化铝厂Kwinana,在第二季度宣布减产,影响达170万~180万吨产能;今年3月,澳大利亚昆士兰州天然气管道发生火灾,导致力拓旗下两家氧化铝厂Yarwun、Queensland被迫减产120万吨,预计年底才能恢复供应;今年9月印度暴雨导致韦丹塔氧化铝厂的赤泥库泄漏而遭到当地村民抗议;今年10月,EGA在几内亚矿山GAC出口受阻,若该问题在短时间难以解决,则其中东地区的氧化铝厂Al Taweelah存在减产风险等。

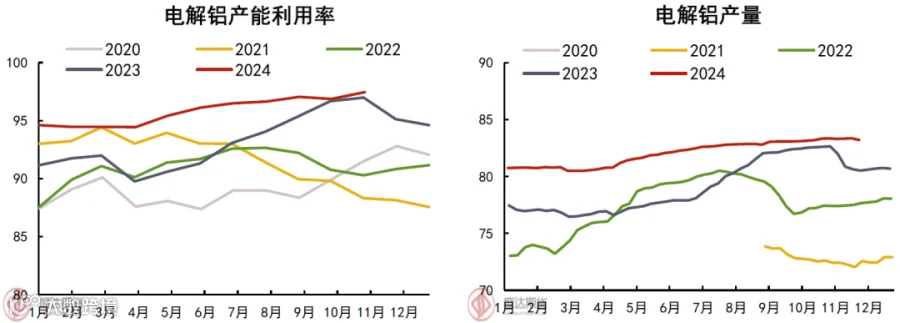

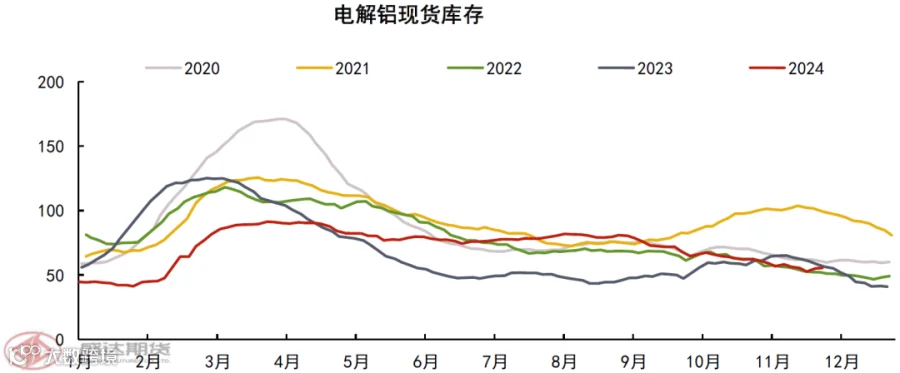

2024电解铝开工较往年有所提前,且整体开工处于历年高位;截至2024年12月1日,电解铝平均开工率为95.3%。电解铝需求良好,在如此高开工的情况下,电解铝的库存仍处于去化状态,因此对于原料氧化铝需求维持高位。

数据来源:Wind、Mysteel、SMM、盛达期货研究院

2025年的展望与策略

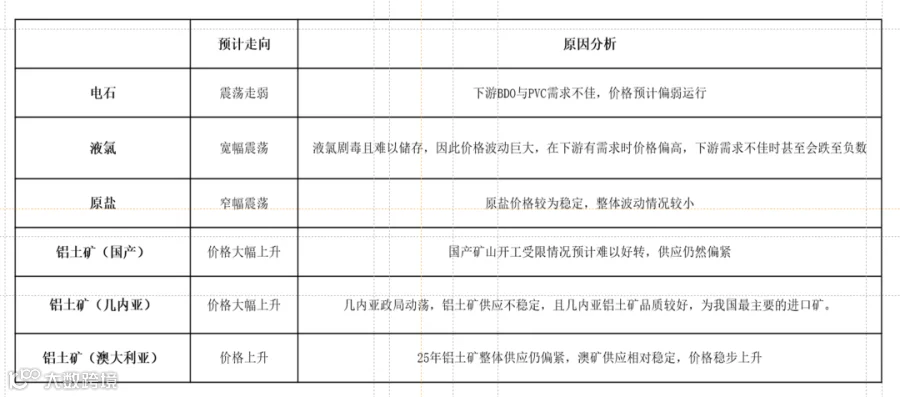

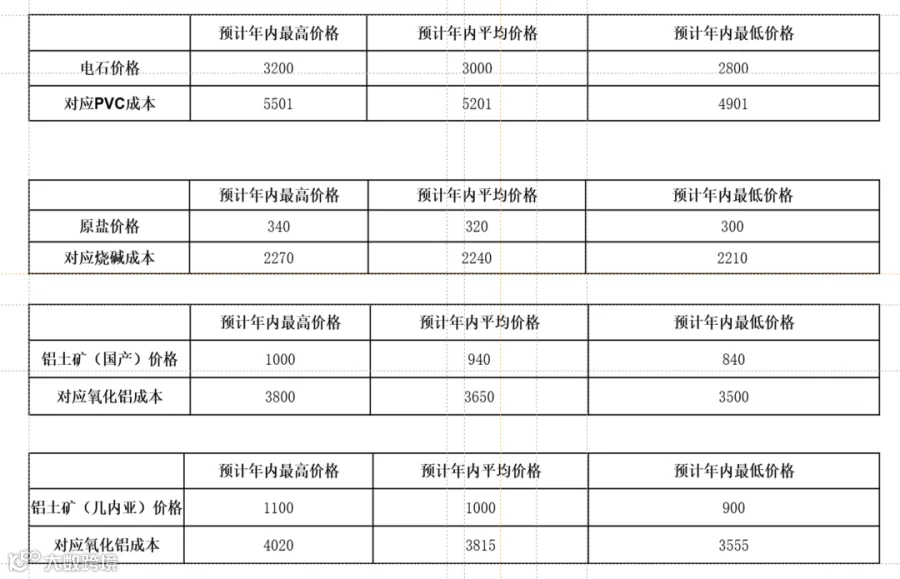

由于下游BDO装置以及PVC的需求不佳,预计明年电石的价格将会偏弱运行;而原盐作为一种重要的基础化工原料,其价格较为稳定;作为氧化铝最主要的原料的铝土矿,由于供应紧张,预计明年价格仍有一定的上涨空间;液氯因其危化品属性,难以储存,因此在下游是否有需求的时候液氯价格波动将会十分巨大。

明年各品种的成本区间:PVC电石法成本预计在4901元/吨至5501元/吨;烧碱的成本预计在2210元/吨至2270元/吨;氧化铝(国产矿)的成本预计在3500元/吨到3800元/吨;氧化铝(进口矿)的成本预计在3555元/吨至4020元/吨。

数据来源:Wind、盛达期货研究院

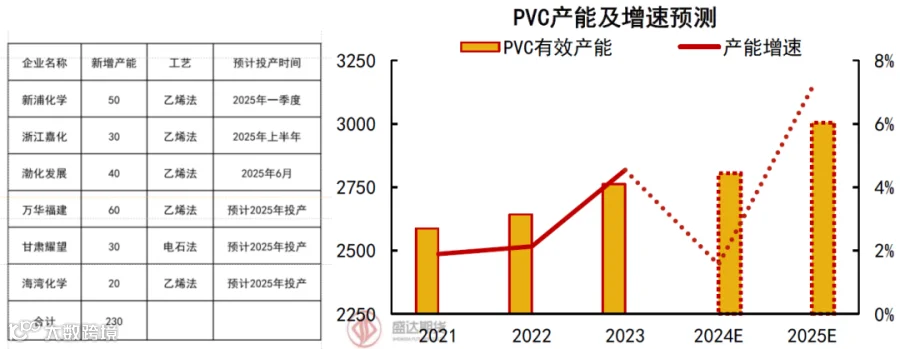

PVC2025年预计有230万吨新增装置投产,倘若均能顺利投产,则PVC的产能增速将进一步提高,达到7%,这大概率将导致明年的PVC供应过剩的情况进一步恶化。

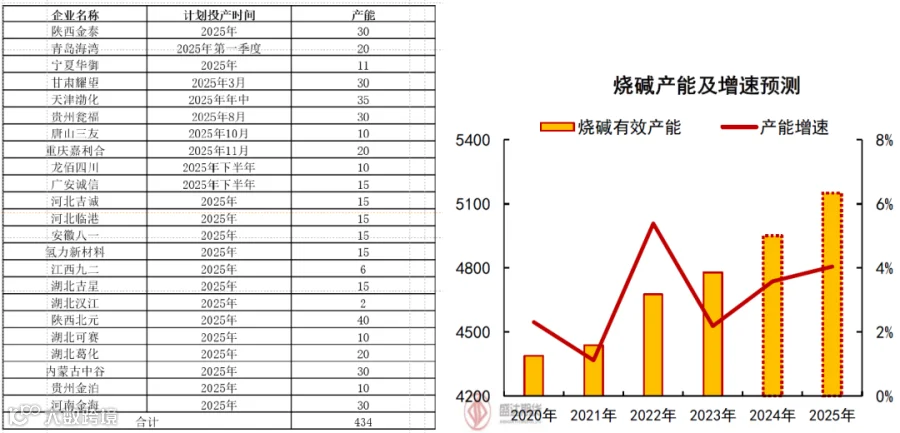

烧碱2025年有投产计划的新产能约434万吨,根据往年的投产规律,预计实际投产的数量在200万吨左右,若按200万吨新投产计算,预计明年烧碱的产能增速约为4%。考虑到下游氧化铝明年有较多装置投产,因此,预计2025年烧碱供应将略微偏紧。

铝土矿2025年有2600万吨投产计划,考虑到雨季的影响以及几内亚方面的政治因素,预计明年实际能增产2000万吨左右的铝土矿。预计2025年,我国对于铝土矿的海外依存度将进一步提高,铝土矿供应增量的主要来源就是几内亚方面的新增产能。

氧化铝2025年全年预计有1300万吨新增产能投产,且投产时间大部分集中在第一季度和第三季度,预计增速约为4%。考虑到2025年电解铝的需求增量有限,因此预计氧化铝的供需格局将逐步由供应短缺转为供应过剩。

本文认为明年PVC供应过剩的格局将会进一步加剧;烧碱的上半年供应偏紧,随着下半年新装置的逐步投产,供应逐渐上升,供需逐步趋于平衡 ;氧化铝在第一季度伴随着大量的新装置投产,供需格局将逐步由供应短缺转为供应过剩。

1、PVC:因明年仍有大量的新增装置投产,2025年约有230万吨的新装置投产,供应偏宽松的情况将进一步加剧;而国内最大下游地产并无亮眼表现,出口方面,印度作为我国最大的PVC出口国之一,因推行反倾销政策,预计会对我国的PVC出口造成影响,虽然可以通过出口至东南亚其他国家来缓解这一问题,但考虑到出口的转向需要时间,期间大量的PVC将流入国内市场,对国内市场的价格造成冲击,另一方面,因为预计明年烧碱的利润较好,氯碱综合利润仍维持较高水平,生产企业的主动减产可能性较低,因此预计明年PVC的价格重心将再次下移,区间在4800-6000元之间。

2、烧碱:烧碱的主要原料为原盐与电,整体成本较为稳定,维持在2150-2350元/吨之间,观察2023年与2024年山东地区的氯碱综合利润,除去波动较大的液氯,烧碱的利润基本维持在100-800元/吨之间,当前在下游强势的情况下,烧碱单利润为800-1000元/吨。烧碱明年计划投产装置430万吨,根据往年的情况推断,实际投产约为45-50%左右,约为200万吨,增幅在4%左右。明年的供需格局在氧化铝投产以及非铝下游需求良好的情况下整体偏紧,利润可能略高与2024年,因此,预计明年价格区间在2300-3250元之间。

作者:郝纪伟

作者从业资格证:F03090422

作者交易咨询证:Z0019996

审核:金叶城

审核从业资格证:F03091022

审核交易咨询证:Z0018358