【摘要】

一、

近期行情回顾

一月中旬开始黑色逐渐止跌企稳,基本面端出现利多的信号主要在于钢材表需数据表现尚可、铁水复产、铁矿发运受天气扰动以及煤矿季节性停产。

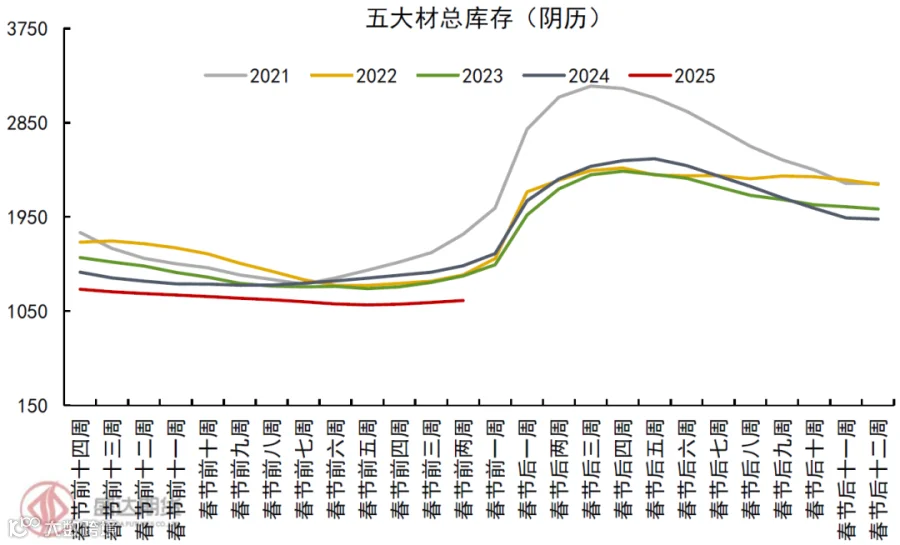

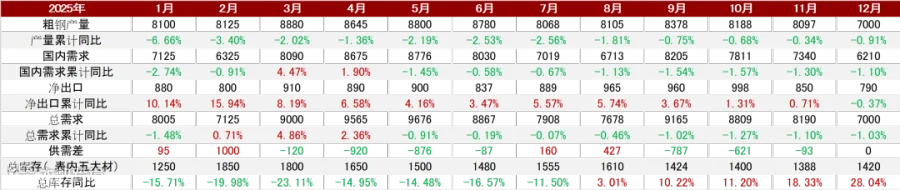

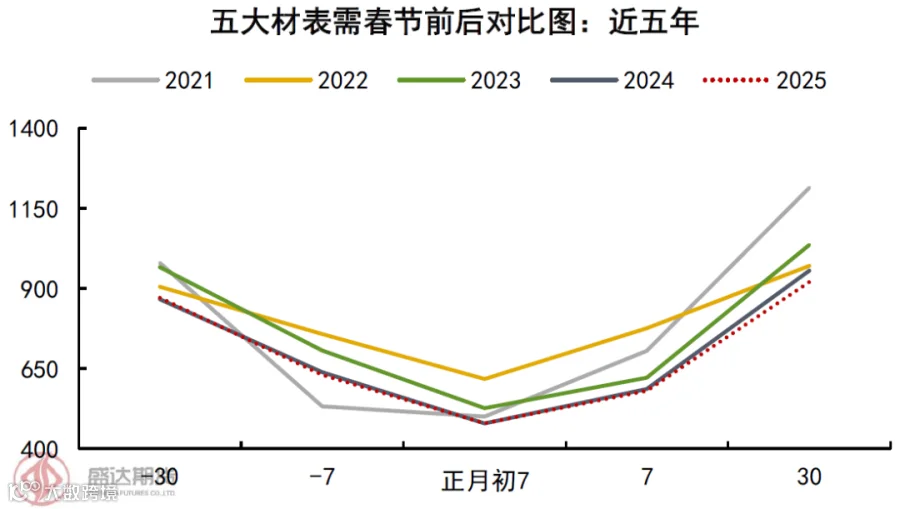

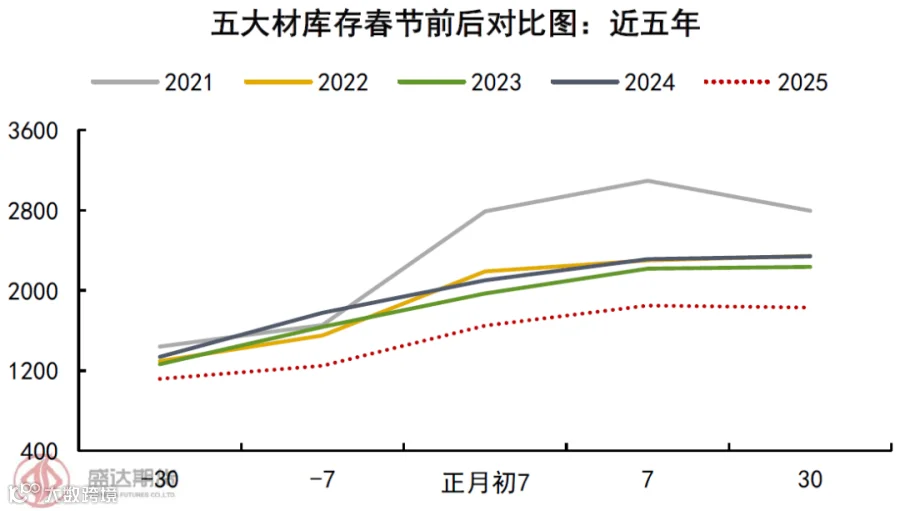

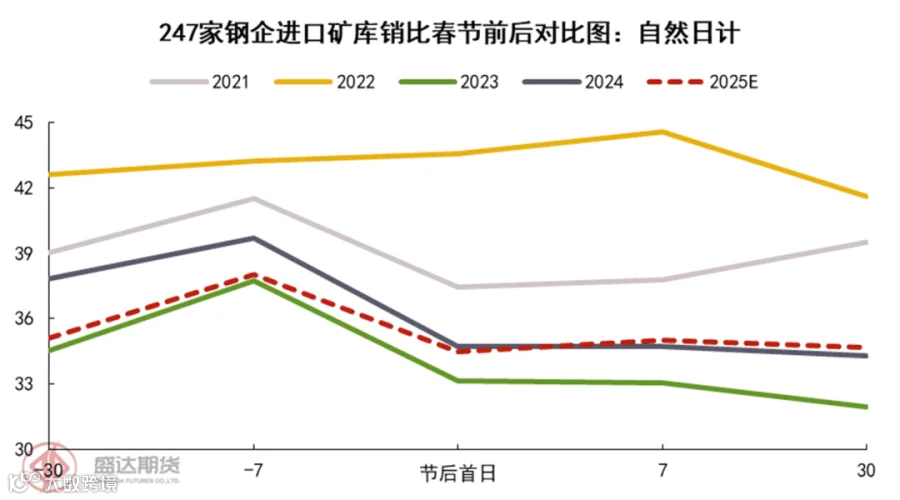

钢材:由于对需求普遍持悲观预期,上下游均保持低库存策略,截止到2025年1月17日五大材总库存阴历同比去年低22%(合计331万吨)。虽然铁水转产去生产热卷的情况较多,且元旦后钢厂检修结束复产增多,但制造业需求韧性仍存,导致热卷累库幅度暂时可控;建材持续保持低供应状态,而需求同比继续走差幅度有限,导致今年螺纹累库时点滞后于季节性累库时间,且累库幅度一直小于往年同期。所以可以看到目前钢材库存偏低位,且累库斜率持续小于往年同期。

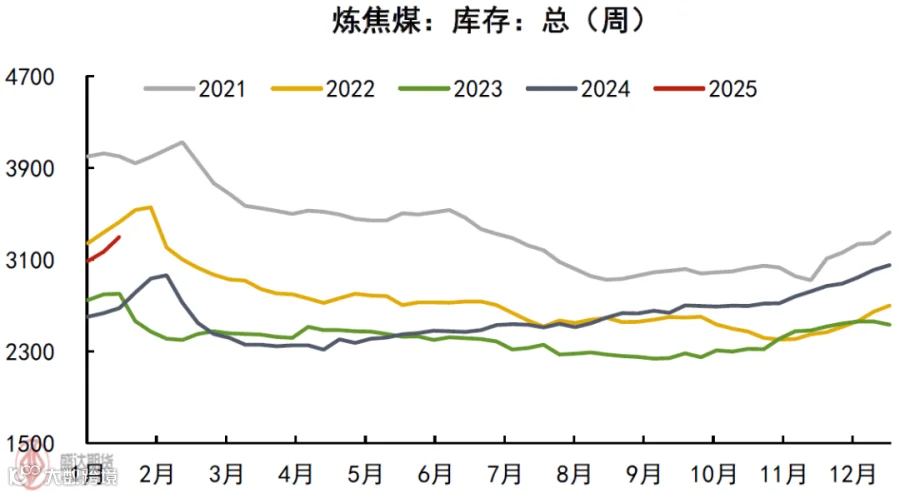

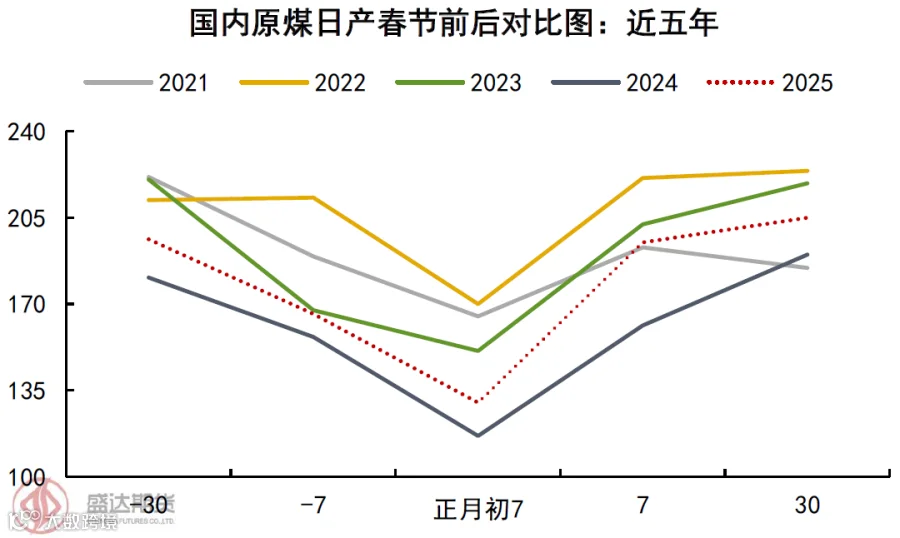

双焦:煤炭方面,大部分煤矿在春节前都会按例停产放假,整个停产周期平均维持10天左右,影响炼焦煤产量超过500万吨。据汾渭数据调研统计,2025年炼焦煤矿企春节期间平均放假天数约11.7天,同比去年减少1.5天(去年山西等地受安监影响较大)。春节期间,在需求端预计趋稳波动,供应端煤矿季节性停产作用下,焦煤春节期间预计会阶段性去库。

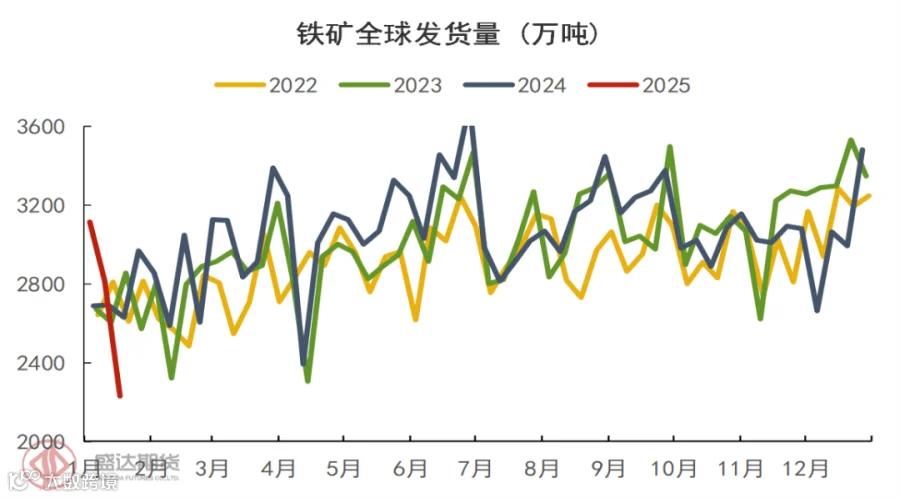

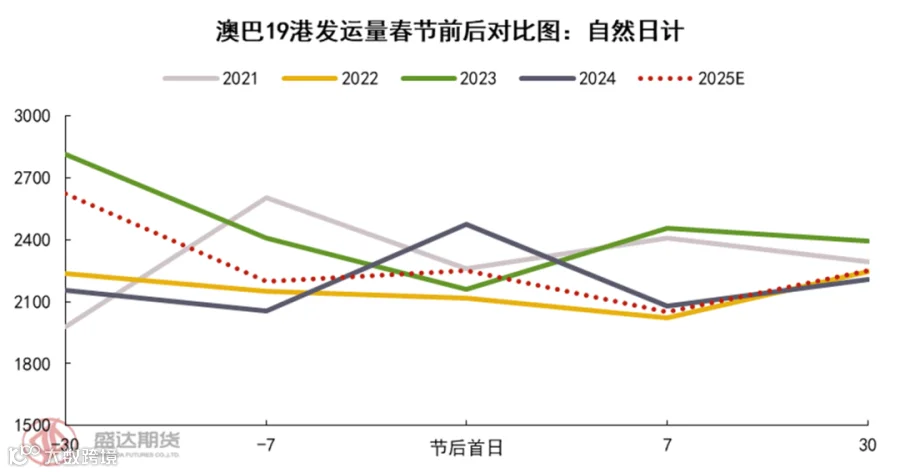

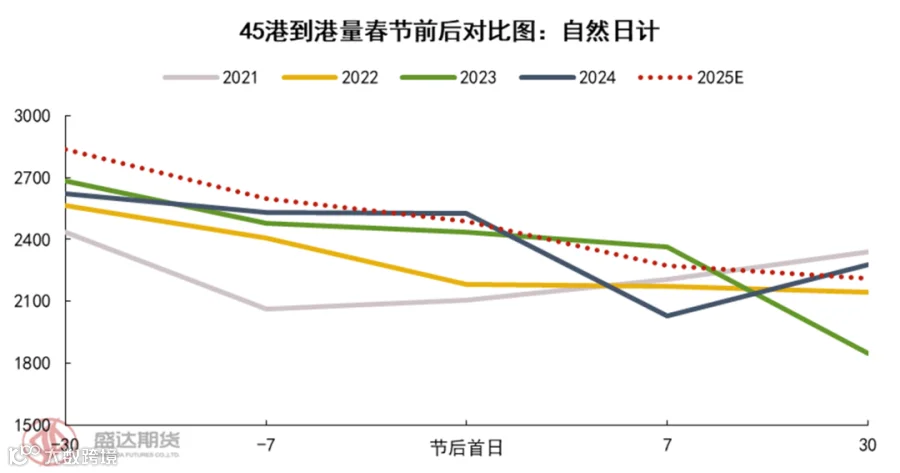

铁矿:进入1月后,矿山季末冲量结束后发运预计将有较明显的下降,根据船期推算,到港量预计在1月中下旬开始出现阶段性下降。此外,近期沃尔科特港和丹皮尔港受热带气旋影响,澳洲发运受到明显影响。

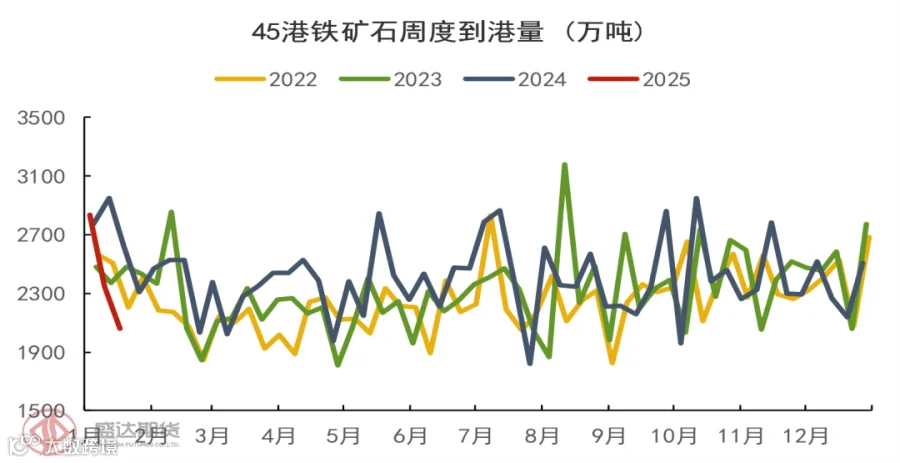

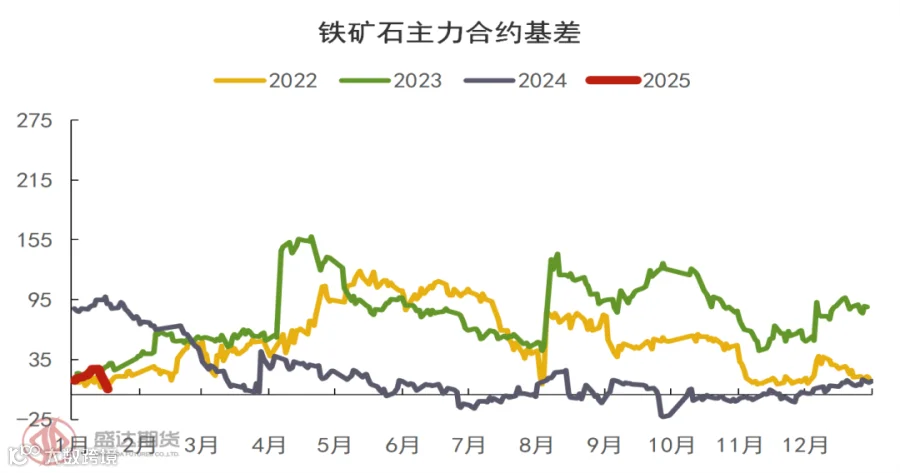

库存方面,受钢厂补库影响,疏港量持续回升。在疏港回升的背景下,到港量亦将在1月中下旬开始阶段性下降,供需共同作用下届时港库压力并不明显,高港库逻辑对盘面的压制作用减弱。此外,钢厂持续补库带动现货走强,基差走强对盘面形成一定支撑。

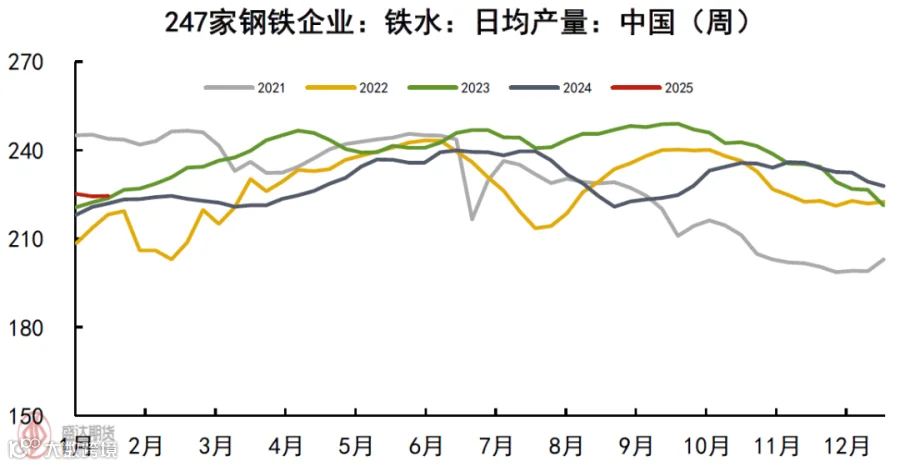

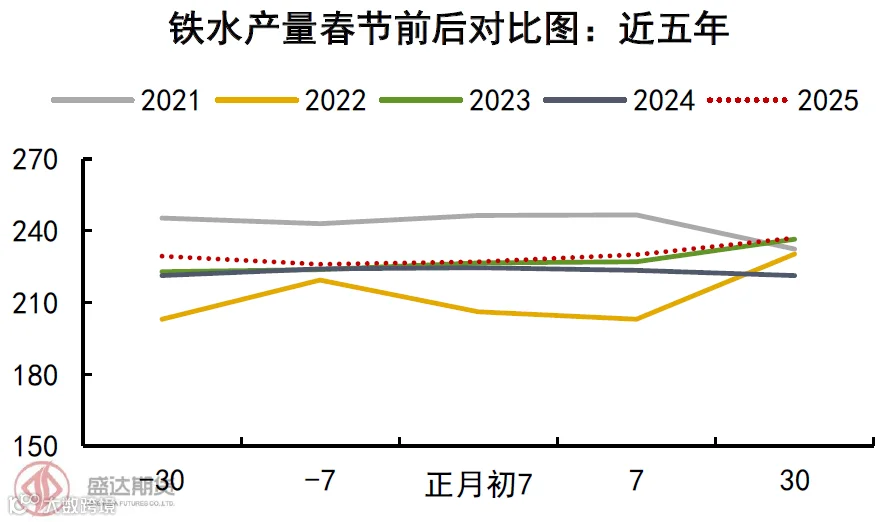

综合:元旦后,钢厂高炉年度集中检修逐渐结束,加上钢厂综合利润尚可,1月17日当周铁水触底回升。临近放假,有效需求不足情况下,铁水复产虽会提升钢材累库幅度,但当前库存相对位置处在近5年最低水平,市场更多关注节后归来低库存状态叠加金三银四需求恢复预期带来的价格弹性;淡季阶段性累库难成利空,铁水回升的交易点主要落在原料需求改善上形成原料利多,且此前黑色下跌的压力也主要来自双焦供需过剩压力,铁水触底信号亦给双焦基本面改善带来了一丝曙光。

二、

节后基本面展望

春节后反弹行情可否持续?我们通过基本面梳理与展望来大致对行情做一个节前预判。

成材:2025年春节比2024年提前约两周时间,所以在平衡表(阳历计算)上将呈现为钢材2025年3-4月产需数据表现大概率同比好于上一年。但由于2025年终端需求仍面临下滑压力,房地产需求下行尚未见底,钢材直接与间接出口均面临一定的政策风险,所以3-4月只是基本面的阶段性改善,长期看后市行情仍保留悲观预期。

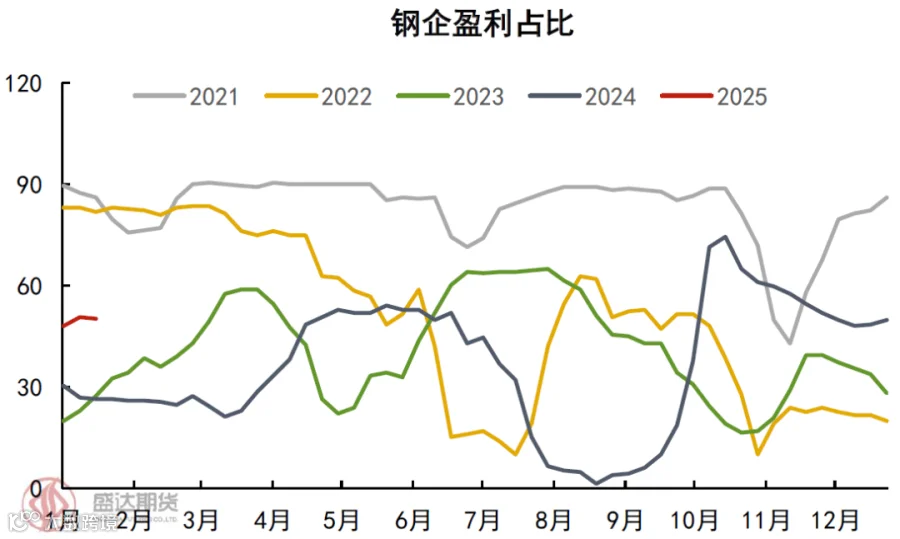

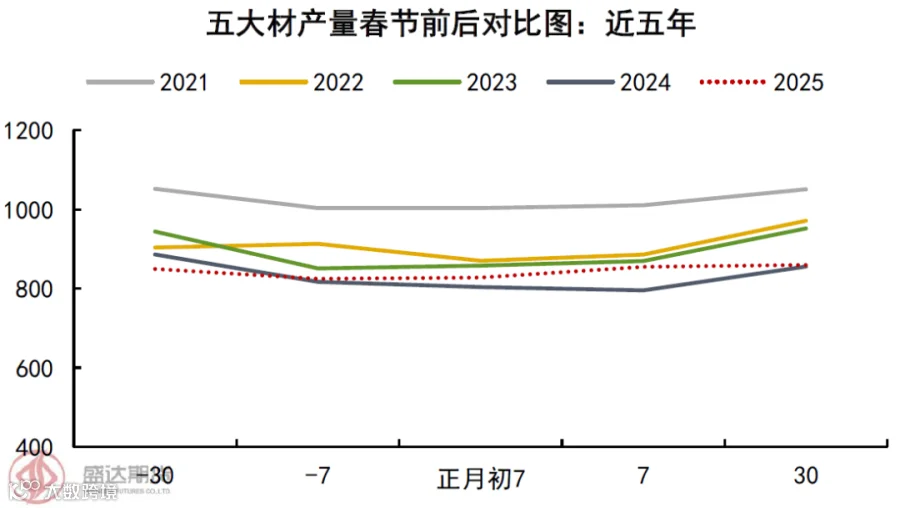

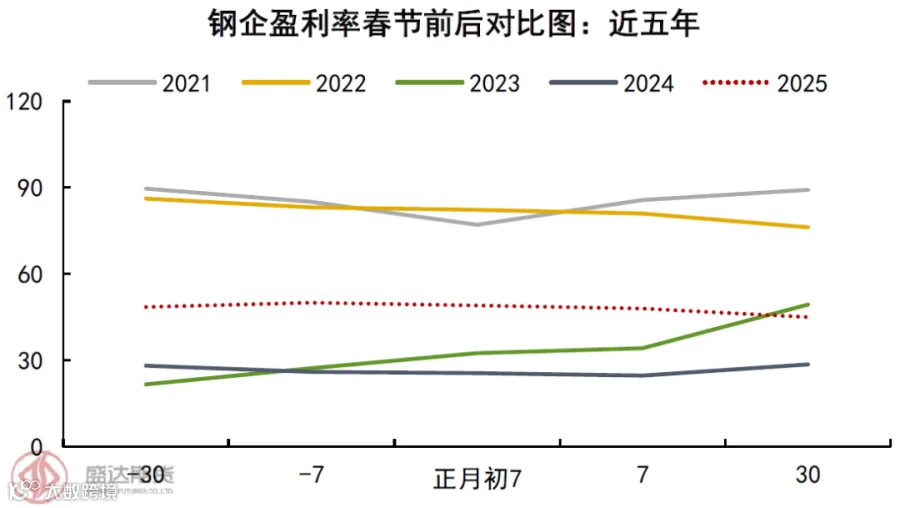

制造业需求尚存韧性,房地产需求降速放缓,预计春节前后钢材表需同比2024年小幅下滑。年底集中检修逐渐结束,钢厂盈利占比接近50%,高于去年同期,钢材供应有回升预期,且将略高于去年同期供应量。

由于从钢厂到贸易商整体都对后市保持谨慎态度,钢厂压减产量保持低库存运营,贸易商最低限度参与冬储,所以目前各环节钢材库存均偏低位。由于库存低基数,外加需求端淡季不淡,供应谨慎放量,预计春节前后累库幅度与去年持平,库存绝对值将继续保持低位运行。所以我们预计春节后钢材自身基本面仍无大矛盾,黑色主要矛盾还是聚焦在双焦上。

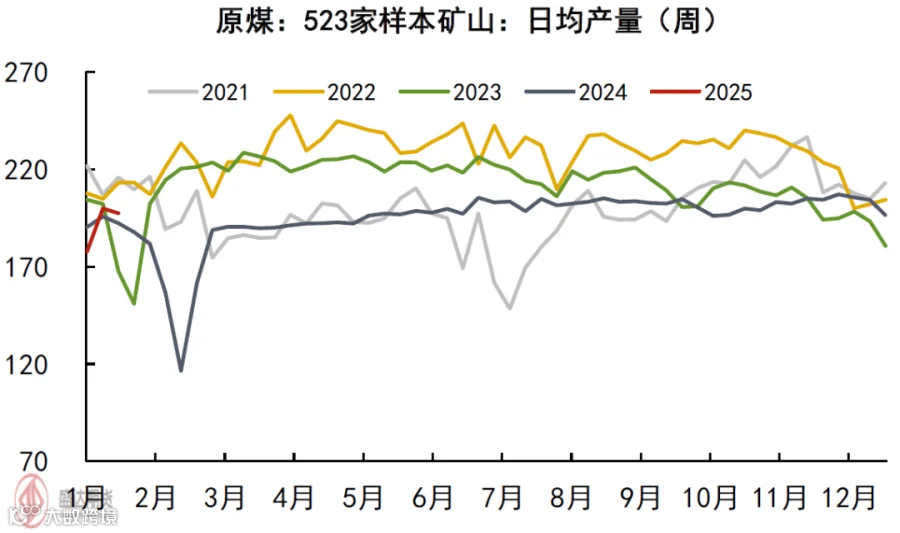

焦煤:春节期间国内煤矿普遍放假停产,据汾渭数据调研显示,近五年来春节期间煤矿平均停产天数约9.7-11.7天,2025年平均放假天数约11.7天,比去年实际放假天数少1.5天。主要受山西安监放松影响,山地地区煤矿放假天数比去年实际天数有小幅下降情况。综合看来,今年春节煤矿放假天数不增反减也侧面反映出目前的炼焦煤价格仍难促使煤矿主动减产。

根据历史季节性表现情况推测,春节后第一周炼焦煤产量就会快速复产,并在两周内恢复至正常水平。所以炼焦煤此次减产只是一段脉冲式的影响(对应的去库也是同样的情况),整体持续时间不长。另外,目前甘其毛都蒙煤通关车数保持在1000车以上,春节期间通关暂停3天左右,影响有限。

春节后焦煤供应将快速回升至正常状态,约可满足239万吨左右的铁水日均产量,而钢材需求能否承接住日均239万吨以上的铁水产量仍需看春节后金三银四的需求成色,我们预测若铁水复产至239万吨以上的水平,钢材去库幅度将明显变小,但由于低库存基数,库存绝对值依然不高,所以在利润维持的情况下,日均铁水有可能会超过239万吨。

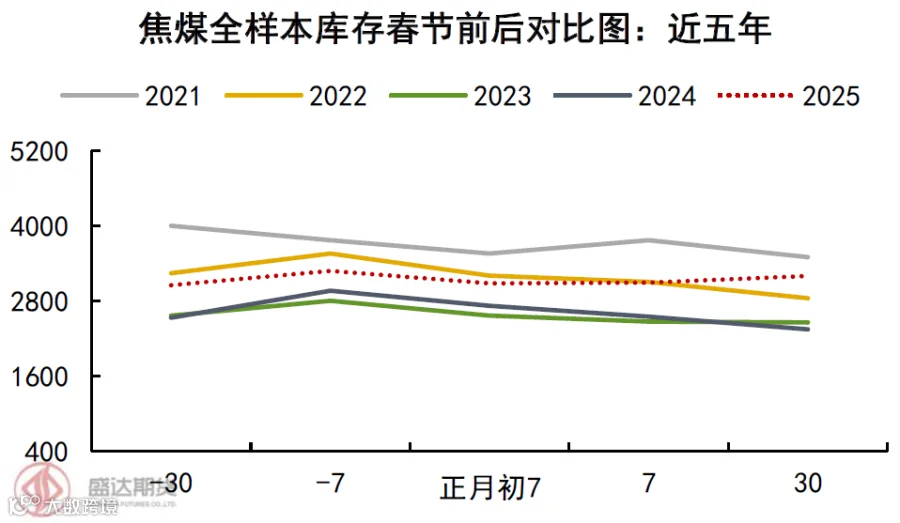

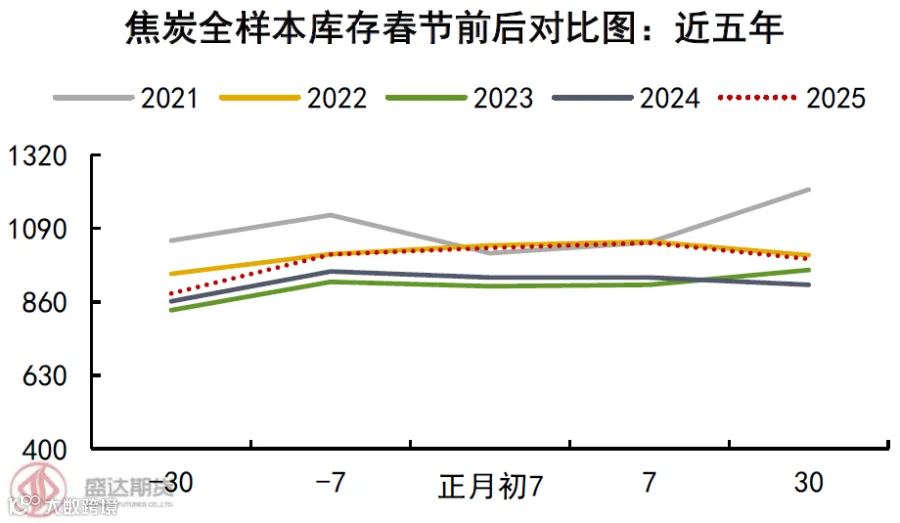

结合以上对于铁水复产节奏的判断,预计春节期间1-2周内焦煤将出现去库状态,但是春节后煤矿快速复产,而终端需求以及铁水回归至高位需4-5周左右的时间,所以春节后预计焦煤将重回累库状态,焦煤供需过剩情况能否缓解至少要到3月中下才能见分晓。

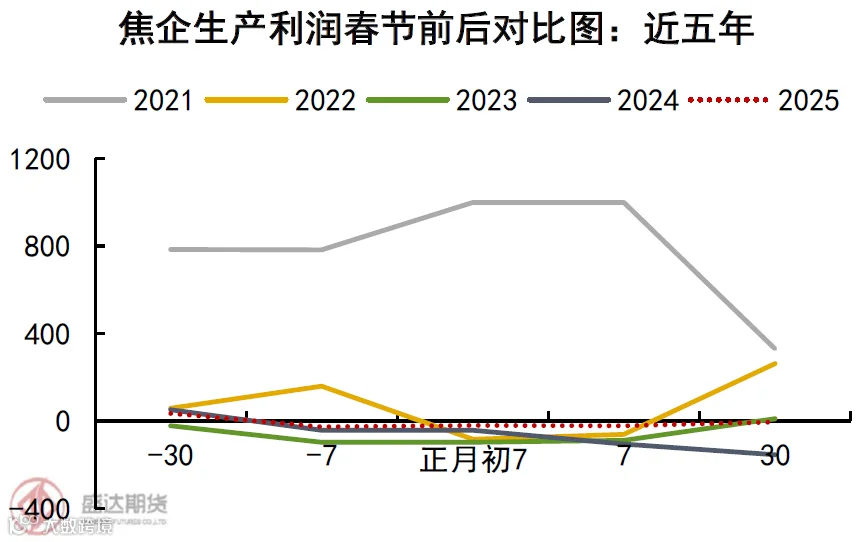

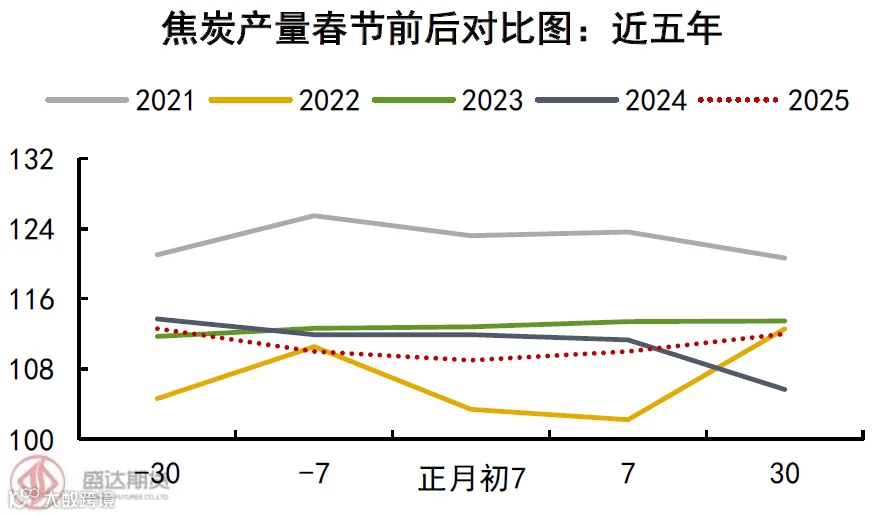

焦炭:由于入炉煤的不断让利,焦炭7轮提降落地后焦企生产利润亏损幅度仍不大,焦企也就没有主动减产的动力,预计后续产量将呈现稳中小降的趋势。相比之下,钢厂盈利占比中高位,预计铁水持续缓慢回升。目前焦炭能满足的日均铁水产量约232万吨,节后随着铁水产量继续上移,焦炭基本面需一直到3月初才可能转为去库状态。

铁矿:天气因素影响逐渐减弱,但2月铁矿全球发运量从全年来看处于偏少位置。在考虑船期的情况下,到港量预计于节后首周达到阶段性低位后开始回升至年内中性水平。国产矿方面,其产量受春节停工影响,预计将出现减量。此外,重要会议前后的安全题材可能会对国产矿的供应节奏有所影响,但整体影响预计不大。

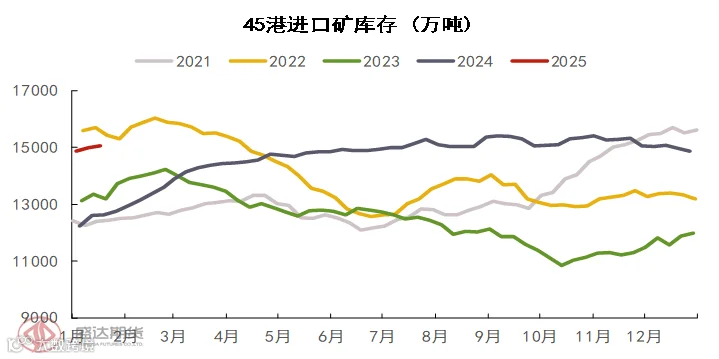

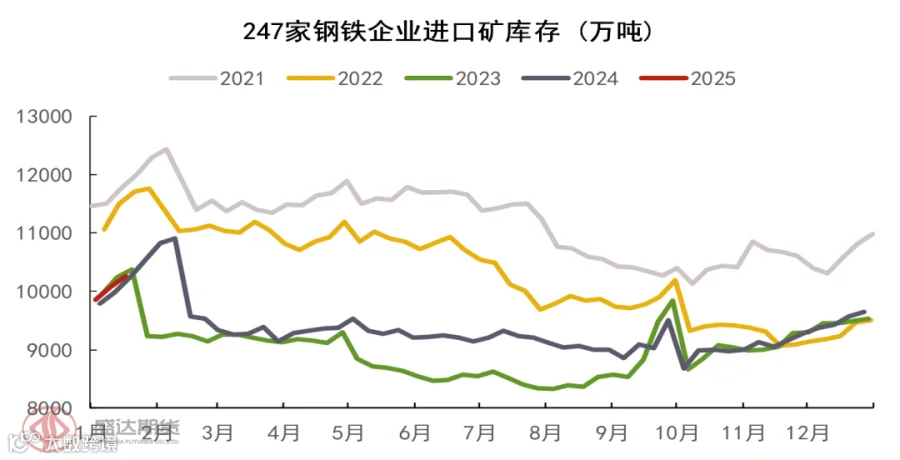

库存方面,港口疏港量受节日影响大幅减少。在疏港减少的背景下,到港量虽有减少,但不足以弥补疏港减量,港库压力预计阶段性增加(月末港库预计在15400万吨附近,月环比增400万吨上下)。厂库方面,节后钢厂预计存刚需补库,但短期内补库量预计不大,节后钢厂补库策略预计仍以逢低补库为主。

三、

节后行情走势研判

双焦:春节后铁水复产仍需时间,焦煤节后至3月中将继续处于供需过剩状态,3月中后能否缓解累库结构仍需验证终端旺季需求成色,因此我们预计焦煤节后继续保持弱势运行,但在金三银四需求证伪前底部支撑难破。相比之下焦炭产量更低,去库所需铁水高度要求更低,预计三月初就能进入去库阶段。因此从基本面看节后焦炭跌价压力要小于焦煤。

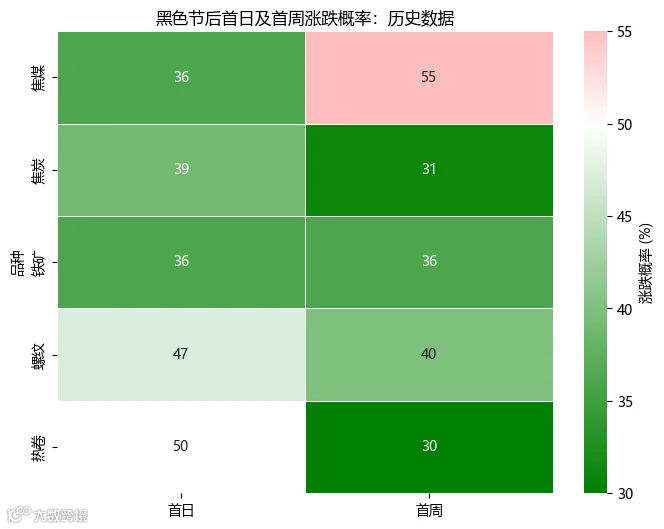

铁矿:从月度尺度来看,2月铁矿价格预计呈前低后高的态势,盘面预计在750至820元/吨之间区间波动。节后盘面存率先回调可能。一方面,从历史数据来看,铁矿节后5日及10日下跌概率均偏大。另一方面,由于节前市场已对未来乐观预期有一定程度交易(基差明显弱化),基差偏弱下期现正套可能入场修复基差,导致节后盘面率先出现回调。高点的形成则是工地逐步复工的背景下,高炉开始成规模复产。需求端真实改善叠加市场开始提前交易3月重要会议预期,宏观基本面共振拉出月内高点。

钢材:由于钢材供应较低,需求韧性较好,预计节后累库压力可控,整体库存继续偏低运行,基本面无突出矛盾。但春节后行情走向依然受限于原料过剩的压力,只能等待三月需求复苏带动原料企稳形成正向反馈,钢材才有机会看到不错的反弹。

综合:品种强弱方面,本轮冬储力度较弱,下游原料库存不高,铁水复产将带动刚性补库需求提升,若金三银四需求可观,铁水高度拉升,原料在走势上大概率将强于钢材。

作者:谭睿

作者从业资格证:F03096596

作者交易咨询证:Z0020227

审核:金叶城

审核从业资格证:F03091022

审核交易咨询证:Z0018358