复盘

近两日双焦盘面表现强势,截至周二收盘,焦煤环比上涨8.3%,焦炭环比上涨 6.7%(环比上周五收盘)。这一轮行情走强,核心驱动源于供应端收缩预期与海内外宏观宽松政策预期的叠加。基本面端近期中下游存一定的国庆节前补库需求。前一轮回调焦企和钢厂均主动降低了厂内焦煤库存,在供需偏紧现状以及节前补库需求带动下上周尾焦煤现货市场成交开始有所好转,所以本质上此轮上涨也是产业逻辑与宏观逻辑形成共振的结果。

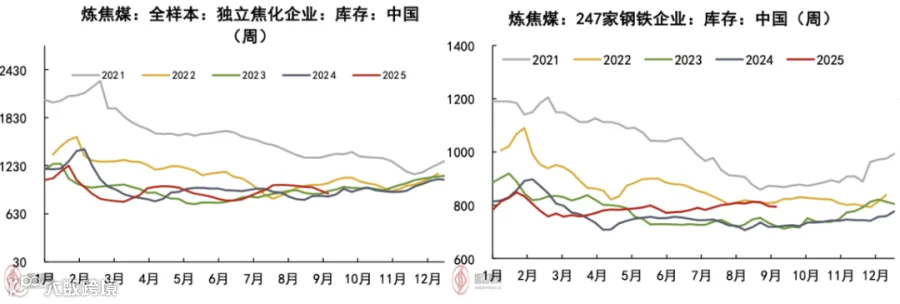

数据来源:钢联、Wind、盛达期货研究院

近期外部利多因素汇总:

因素1:上周末生态环境部发布第三轮第四批中央生态环境保护督察完成督察反馈工作的相关内容,督察发现一些突出问题,要求被督查对象按照要求在45个工作日内研究制定整改方案。

因素2:9-10月本就是煤矿查超产解决措施落实的验证期,本周一市场传言新疆动力煤因超产煤矿需停产再一次加深了焦煤供应端的收缩预期。

因素3:9月16日出版的第18期《求是》杂志将发表中共中央总书记、国家主席、中央军委主席的重要文章《纵深推进全国统一大市场建设》,文章提到,要聚焦重点难点,下决心清除顽瘴痼疾。着力整治企业低价无序竞争乱象。“内卷”重灾区,要依法依规有效治理。更好发挥行业协会自律作用,引导企业提升产品品质。推动落后产能有序退出。反内卷逻辑再次被市场交易。

因素4:本周三美联储即将召开议息会议,目前市场达成的共识是25个基点,但特朗普喊话鲍威尔降息幅度必须比他想得更大,如果周三降息结果高于25个基点将超出市场此前预期。

因素5:8月经济数据发布,全国固定资产投资累计同比增长0.5%;其中基建投资(不含电力)同比增长2.0%,制造业投资同比增长5.1%,房地产开发投资下降12.9%。工业品仍面临内需不足的问题,宏观调控的紧迫性增加,市场对于未来宽松的宏观政策预期增强。

钢材需求恢复不佳恐限制双焦反弹高度

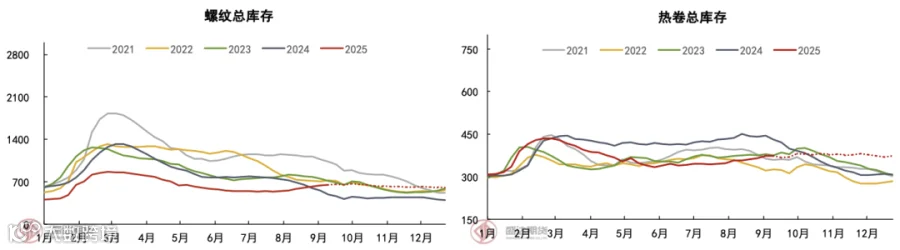

旺季终端需求恢复慢的问题仍未解决,钢材库存同比走高。我们按照后续螺纹表需环比金三银四下滑11.7%,同比去年金九银十下滑8%,热卷表需环比下滑1.3%,同比增长1%,旺季铁水维持在240万吨/日左右的水平,11月后日均铁水下滑至230万吨/日的假设条件去做钢材库存推演,发现后市热螺库存波动比较平缓,螺纹库存同比压力变化不大,但热卷库存将逐渐出现同比走高压力。

数据来源:钢联、Wind、盛达期货研究院

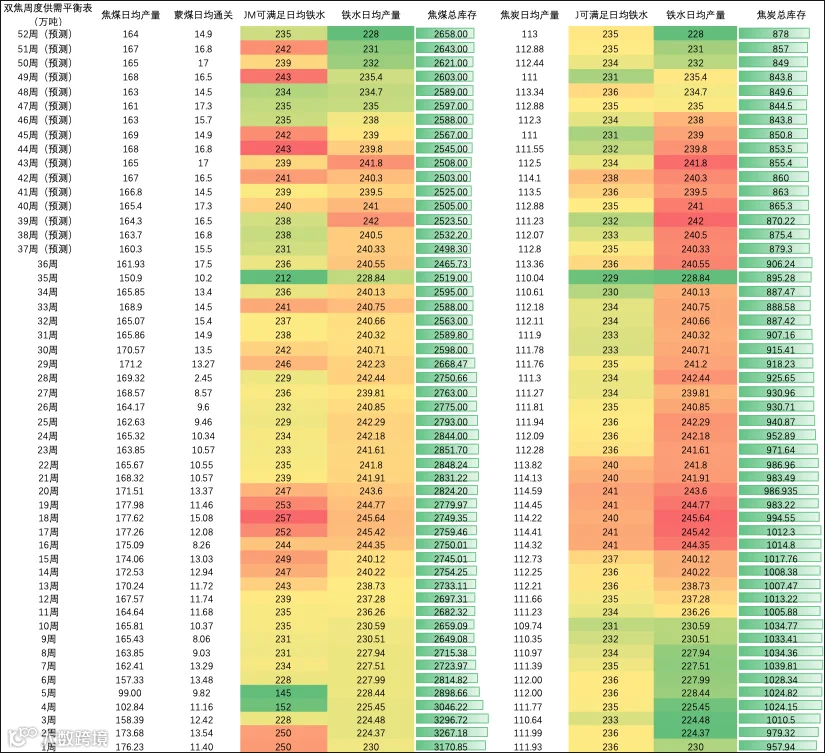

按照以上铁水假设再去推算双焦供需平衡表,可以发现双焦累库压力可控。在原料与钢材基本面存在明显分化的背景下,预计原料端受支撑较多,后续走势仍将相对偏强直至现实发生减产;钢材端因供需压力累积,后续恐将逐步出现减产压力,高炉减产又会反过来加深双焦的累库压力。另外若双焦带动钢材反弹,恐再次出现钢坯、钢材出口利润回落的情况,接而导致出口订单转差。所以需求不足是牵制双焦反弹高度的根本原因。

数据来源:钢联、Wind、盛达期货研究院

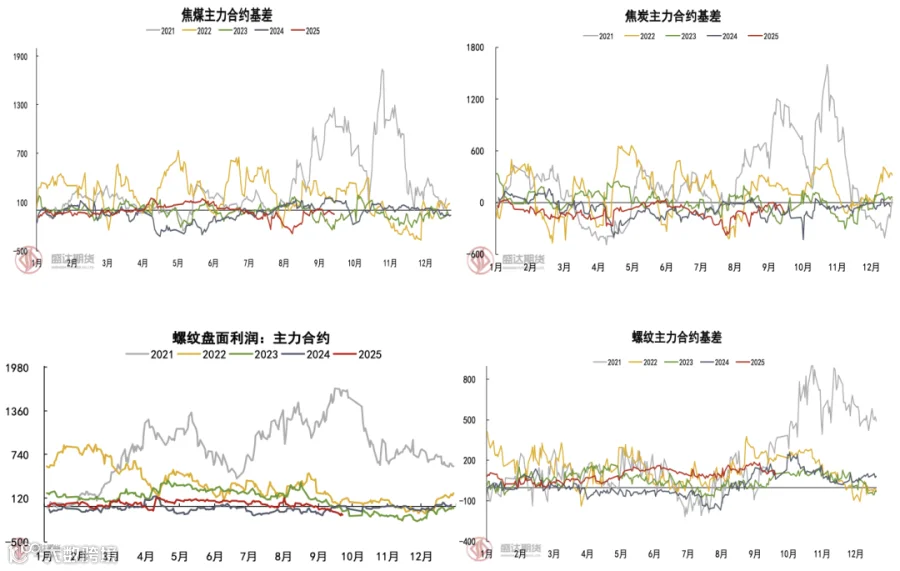

目前双焦盘面再次拉出高升水,螺纹盘面利润已亏损120元/吨以上,而螺纹盘面基差还保持在100元/吨左右——螺弱煤强的盘面结构提前交易了钢材减产,后续唯有看到钢材流畅去库来抬升钢材价格或者焦煤供应端实际减量导致供需紧缺才能进一步促进双焦涨价。变盘的时间点建议关注9月17日前后——美联储议息、扩大服务消费政策发布会(商务部、发改委、央行等部门将出席)、中美西班牙会谈等宏观政策更加明朗之时以及黑色钢材基本面数据发布之际,若无超预期的政策出现,另钢材需求表现平平,则双焦短期将有回落压力。但焦煤供应端仍有未证伪的扰动因素,且目前焦煤价格处于上市以来偏中低水平,操作上依然建议回调做多。

数据来源:钢联、Wind、盛达期货研究院

审核:王晓玮

审核从业资格证:F03113374

审核交易咨询证:Z0020227