摘要

近日,在宏观情绪驱动下,纯苯、苯乙烯背离基本面持续走强,后市能否继续提振,多头能否主导盘面?本文梳理总结纯苯、苯乙烯基本面的现实与预期,并分析现在与未来宏观对于纯苯、苯乙烯盘面指引方向,希望能够为读者提供有价值的参考。

撇去情绪水分,纯苯与苯乙烯的现实与预期

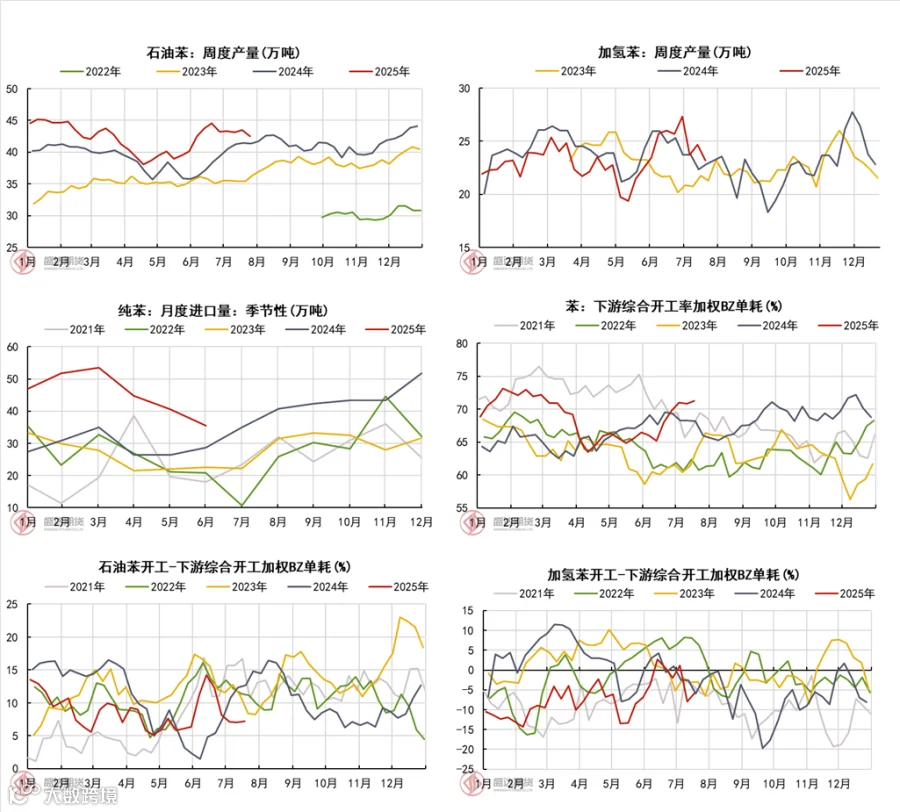

纯苯:供需双增、低估值、略回暖

供应,石油苯国产、进口互有增减,加氢苯集中复工后产量居历史同期高位,冲击华北及部分华东地区低价苯市场。

需求,近端苯乙烯8月初67万吨大装置计划投产,且此前苯价超预期走低让渡给非一体化装置利润,激发复工复产动力,周度产量较往年同期+21.3%,即使近期苯价企稳、小幅上行仍未打掉利润,短期看不到减产动力,其余CPL、苯酚、苯胺等下游同理;远端9月下旬存东北60万吨苯乙烯大装置投产计划,提振需求预期。

因此在前期利空出尽的低价基础上,纯苯处于“估值低位回暖+边际利好驱动向上”周期。

数据来源:钢联、Wind、盛达期货研究院

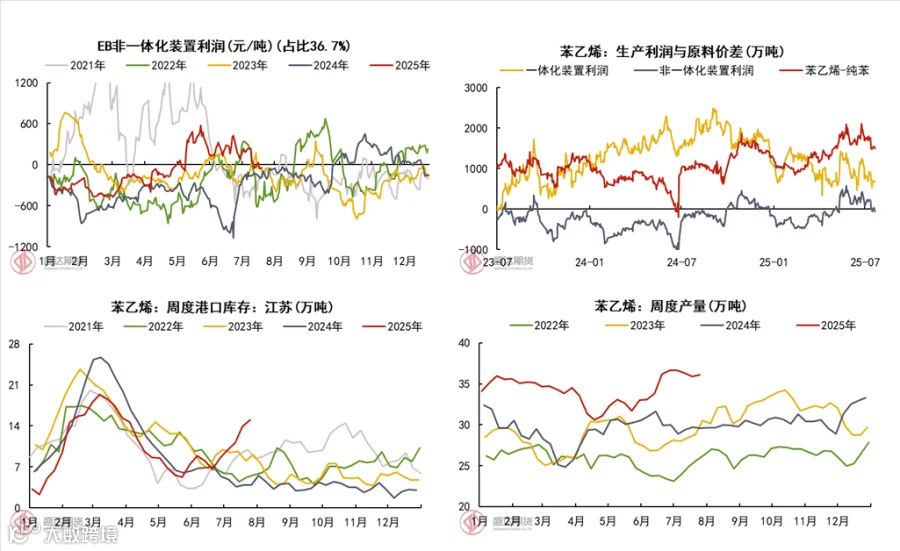

苯乙烯:供增需减、高估值、看回调

供应,利润驱动下非一体化装置开工高位,周度产量同比高位且存两套大装置投产预期(如上文)。

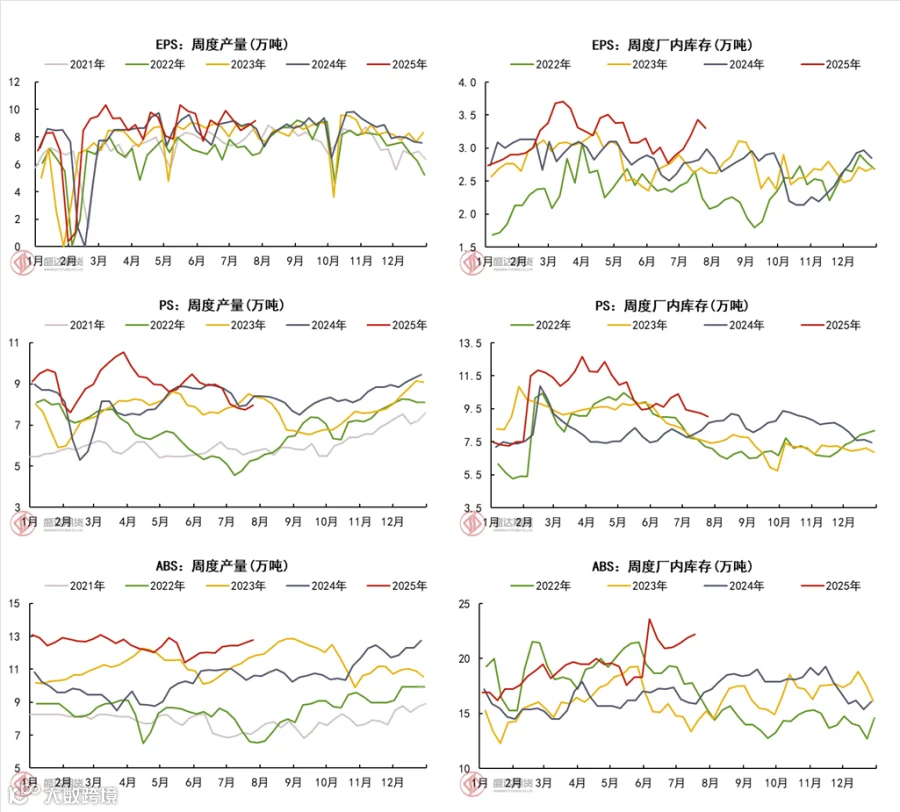

需求,EPS产量震荡走低、库存仍大幅走高,PS、ABS厂内库存与产量走向及斜率高度趋同,反映出产销较差的现实,终端Q3淡季、白色家电排产量走低,此外反内卷政策出清部分电车产能,进一步利空ABS需求。

供增需减格局下,港口出现逆季节性累库,考虑到苯乙烯前期估值高位,处于“利空交易进行时+估值压缩”周期

数据来源:钢联、Wind、盛达期货研究院

综合基本面来看,纯苯低位上调、苯乙烯高位下调,苯乙烯估值回调空间较大,以逢高做空为主,此外不认为苯乙烯能够继续留存利润,因此可做缩苯乙烯-纯苯价差。

政策利好能否持续支撑上行?

1. 已出台的政策:老旧装置出清。

纯苯超20年装置占比较高,约17.9%,集中于东北、华东、西北等地区(详见【苯苯系列】纯苯老旧装置统计一览)三桶油占比高达85.7%,且多数地方性炼厂老旧装置已经历清退或整改,因此供应端减量较低。

苯乙烯超20年装置占比小,约6.4%,且基本以长停为主,减量更不显著,基本无实际利好。

2. 盘面情绪传导到现货了吗?

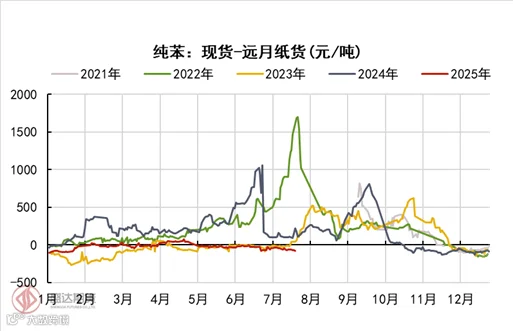

关注基差。纯苯方面由于期货合约上市时间较短,因此采用华东现货与N+2纸货的价差代表历史基差。

数据来源:钢联、Wind、盛达期货研究院

纯苯纸货基差已处绝对低位,波动幅度不大,向下空间有限。而当前BZ2603盘面基差约在-300元/吨至-320元/吨,大幅低于纸货基差,佐证华东现货市场仍缺乏信心。此外,值得注意的是,山东地区纯苯本周成交放量、炼厂库存低位,低价货源减少,贸易商捂货情绪小幅升温,预计将驱动山东与华东价差走向平水。

数据来源:钢联、Wind、盛达期货研究院

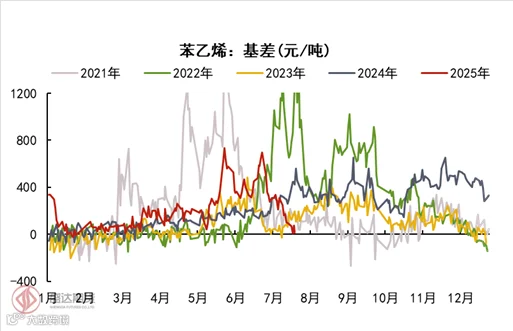

苯乙烯本周基差大幅走缩,体现现货价格跟涨较为滞后。从近期现货市场成交看,报盘心态积极,但买盘跟涨相对乏力,现货贸易商对于下游实际接货量持偏悲观态度。

综合来看,在未出台实际利好政策之前,多头情绪基本停留在期货盘面阶段,未有效传导至实体现货市场。

未来宏观可能出现的利好与利空?

7月底需关注的宏观节点较多。

1. 政治局会议(7月底)

会上将对当前经济形势进行分析,并部署下半年经济工作,为后续国内宏观政策定调。近半月来,多部门表态及相关政策集中于“反内卷”“促消费”方面。预计这两个关键词也将重点出现在政治局会议中。

“反内卷”着眼于制造业,着重提及打击汽车行业无序、无底线的恶性价格战,后续若往淘汰冗余产能,规范低价车型无序竞争、中端车型稳价止跌方向引导,则或对苯乙烯形成一定终端需求利空。

“促消费”方面,此前已有“两新”政策发力,继续出台增量政策带来强刺激的可能性较小。

2. 中美经贸会谈(7.27-7.30)

临关税大限,预计此次会谈将重点讨论延长90天关税“休战”期限问题。若维持当前关税不变,则形成小利好(概率较高);若升级对等关税,则形成利空,具体利空程度视增幅而定(概率较小);若去除关税,则形成大利好(概率极小)。

此外,关税方面需持续关注美国与加拿大、欧盟、韩国关税协定进展,当前美对三国关税分别为35%、30%、25%,若韩国关税持续低于加拿大与欧盟国家,则需考虑韩国对美国出口石油苯贸易通道打开的可能性。

策略建议:苯乙烯逢高做空为主线,仓位宜远月,但入场需等待宏观回调信号。

风险提示:宏观利好超预期;外盘原油大幅拉涨或持续上涨。

作者从业资格证:F03096596

作者交易咨询证:Z0022207

审核:王晓玮

审核从业资格证:F03113374

审核交易咨询证:Z0020227