背景

近两周焦煤行情持续走弱、跌幅显著,主力 JM2601 合约跌超13%,JM2605 合约跌幅达11%,曾领跑黑色系的焦煤,为何如今沦为板块内跌幅最突出的品种?本文第一部分将深度拆解近期焦煤价格回落的多重驱动逻辑,第二部分聚焦其行情前瞻,作为黑色系当前的“风向标”,焦煤的趋势走向引领着整个板块的强弱格局,展望其后续行情走向,是市场关切所在。

一、复盘下跌原因

焦煤此番下跌,核心源于两大逻辑共振:一是前期支撑上涨的核心条件逐步消解,二是新增空头驱动因素持续发酵。

1. 上涨的核心条件逐步消解

10 月中旬至月末,焦煤走出一波流畅上涨行情,累计涨幅达14%,这背后是基本面与宏观面形成的强劲共振合力。

(1)基本面:焦煤供应端扰动层出不穷。受蒙古政局动荡引发的生产扰动,叠加蒙煤长协供应减量等因素影响,蒙煤通关自高位回落,其中蒙 5 煤的通关占比亦同步走低;另我国应急管理部表示今年首次以中央名义开展的全国安全巡查将于11月进驻各地区,国内供应收缩预期增强。需求侧铁水产量展现出极强韧性。长期稳定在 240 万吨/日附近,直至 10 月底才出现明显的加速下行。现实供需偏紧叠加供应收缩预期,中下游都开始加紧采购节奏,现货价格不断被推升,期现实现共振上涨。

那么如今这些利多因素均发生了什么样的变化?

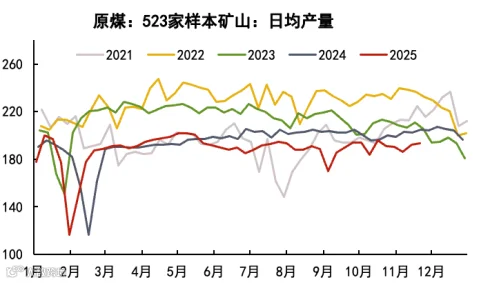

(1)安全巡查作用小,焦煤产量不减反增

数据来源: Mysteel, Wind、盛达期货研究院

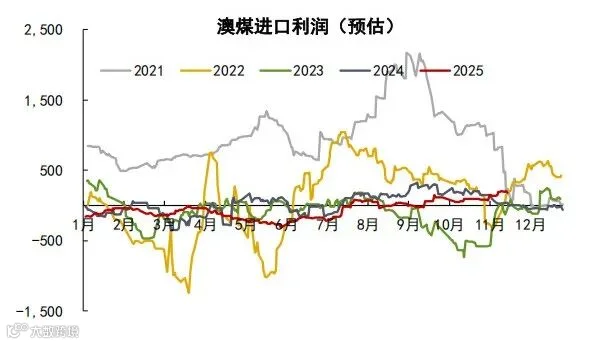

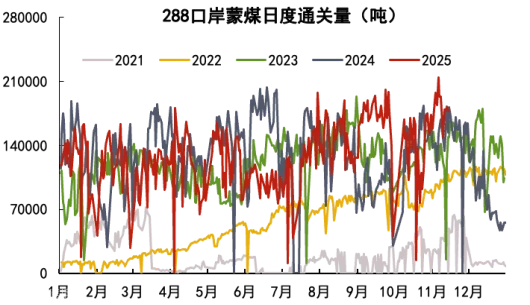

(3)蒙古政治暂时平稳,蒙煤通关回升

10月下旬蒙古国宪法法院裁定罢免程序违法,总理职务恢复,蒙煤进口开始年底冲量,通关车数重回1300-1400车高位。

数据来源: Mysteel, Wind、盛达期货研究院

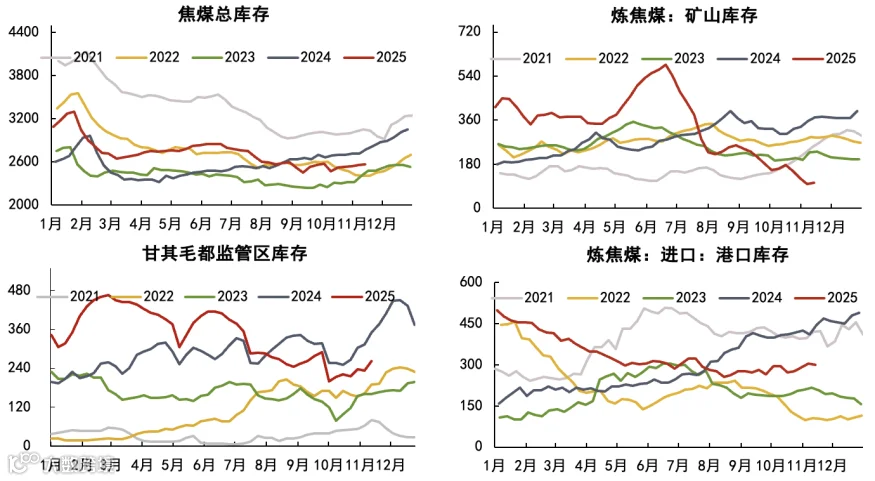

数据来源: Mysteel, Wind、盛达期货研究院

(5)下游库存补到合理水平,现货价格不进则退

数据来源: Mysteel, Wind、盛达期货研究院

2. 新增空头驱动因素持续发酵

(1)冬季来临煤炭例行保供,导致供应预期转放松

国家发展改革委组织召开2025—2026年供暖季能源保供视频会议,会议要求各地区、有关企业要切实把供暖季能源保供工作做实做细做到位。

(2)主力移仓换月,仓单压力再次来袭

市场流传焦煤2601空头交货量较大,交割资源以蒙煤为主。由于交割货源市场价值较低,只有当盘面大幅贴水仓单时多头才有接货意愿,所以焦煤盘面形成了临近交割月就加速下跌的规律。

(3)蒙古总理建议对华煤炭出口量提升至一亿吨

近日蒙古国总理赞丹沙塔尔在莫斯科会见我国总理,他提出建议:将蒙古国对华煤炭出口的实物量增加至1亿吨。2025年1-9月我国累计共进口蒙古炼焦煤4174万吨,同比-3.85%,累计进口动力煤1995万吨,同比+16.7%,今年我国累计进口蒙古煤炭预计突破8000万吨,同比基本持平。所以按照蒙古总理的建议,蒙煤进口同比增量大约在1000万吨以上。

二、展望后市

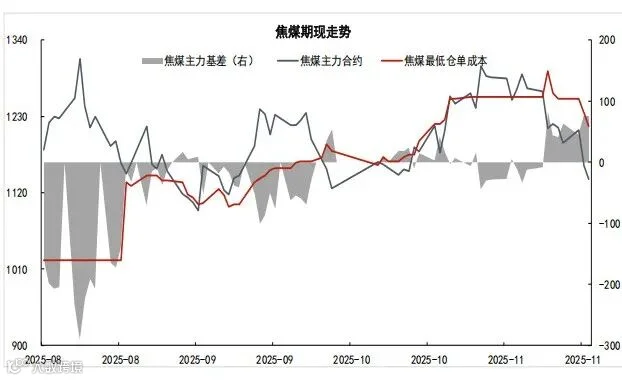

目前估值几何?焦煤主力盘面价格基本回到10月上涨行情的起点,焦炭主力盘面提前交易3轮多的提降。

在一波顺畅下跌后,双焦估值重回合理区间,极速下行趋势预计暂告段落,后续若要持续下行,需有超预期的实质性利空带动。目前出现的主要空头驱动中,首先采暖季保供是近年来每年都会照例推行的政策,目前不管是动力煤还是炼焦煤都未有较大缺口,所以预计生产将以稳为主。其次,蒙煤进口增至一亿目前只是蒙方总理的建议,且这是一个长期战略目标,中途也会受到蒙古政治变动的干扰,短中期影响有限。

但当前上行缺乏明确驱动支撑,需等待产业与宏观层面的共振契机,12 月或为关键节点,重点看冬储补库需求与经济工作会议的政策导向能否共振,进而带动行情走强。

作者:王晓玮

作者从业资格证:F03113374

作者交易咨询证:Z0022207

审核:唐雪琴

审核从业资格证:F03149327

审核交易咨询证:Z0022990