一、此次突发事件详情

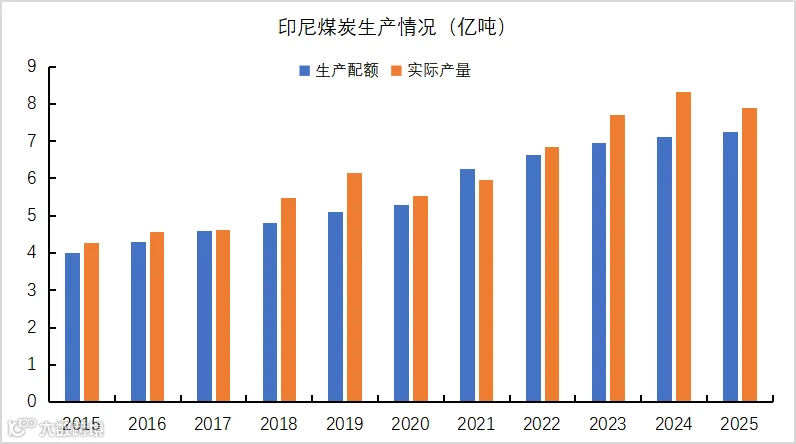

印尼政府此前宣布计划将煤炭年产量削减至约6亿吨(2025年实际产量约7.9亿吨,生产配额为7.25亿吨),以支撑煤炭价格。印尼煤炭矿业协会上周六在一份声明中称,根据年度工作计划批准的产量配额远低于去年的额度,个别矿企的减产幅度将在40%-70%之间。目前印尼煤炭RKAB最新审批结果显示,其中7家煤矿已通过的审批产量与提交产量一致,31家煤矿已通过的审批产量相比提交产量减少了1.36亿吨(53%),另外还有4家煤矿共0.87亿吨提交产量仍处审批流程中,目前已通过审批产量共3.41亿吨。

数据来源:wind、钢联、盛达研究院

二、印尼煤炭减产计划对我国动力煤影响如何

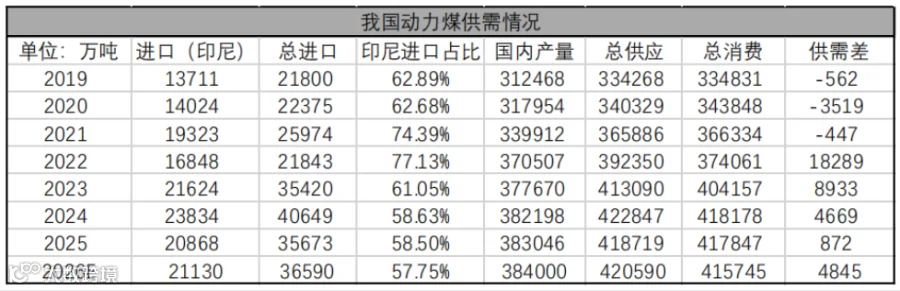

我国动力煤从2021年供需回归紧平衡后,2022-2025年再次进入过剩周期,国内产量持续增长,叠加进口量提升,总供应大幅超过总消费。价格弱势叠加行政性手段干预,2025年我国动力煤供应增幅收窄,过剩程度有所收敛,整体呈现“从紧平衡到阶段性过剩、再向温和过剩收敛”的趋势。进口端始终依赖印尼,占比虽逐年下滑但仍保持在50%以上,其进口量波动直接影响总供应的补充力度,是调节国内供需的重要变量。2026年预计国内动力煤产量增加近1000万吨,进口增加近900万吨,而耗煤量预计同比减少2100万吨,供需整体过剩约4845万吨。

数据来源:wind、钢联、盛达研究院

2月3日消息显示印尼部分矿商已暂停现货煤炭出口以应对政府的煤炭削减计划。印尼煤炭减产计划将主要影响我国动力煤进口(占比98%以上),将通过 “出口减量—成本传导—供需重构”的链条,对我国动力煤市场产生结构性影响,尤其在供应缺口、价格体系、区域分化及进口替代等维度呈现显著差异。

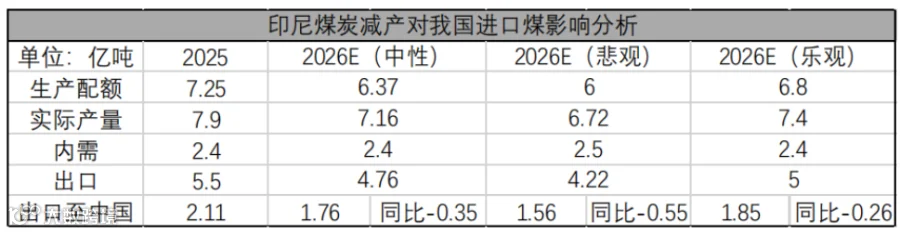

悲观假设下(最大影响程度),按照6亿吨产量、2.5亿吨内需(假设同比小幅增长)推算,2026年印尼煤炭出口量将同比下滑1.28亿吨,大约影响我国5500万吨印尼煤炭进口量,占我国动力煤总进口量的15%,静态下这部分进口煤的缺失会扭转我国动力煤过剩的格局。乐观假设下,按照6.8亿吨产量、2.4亿吨内需推算,2026年印尼煤炭出口将同比下滑5000万吨,大约影响我国2600万吨印尼煤炭进口量,占我国动力煤进口量的7%。中性假设下,按照6.37亿吨产量、2.4亿吨内需推算,2026年印尼煤炭出口将同比下滑7400万吨,大约影响我国3500万吨印尼煤炭进口量,占我国动力煤进口量的9.5%。

数据来源:wind、钢联、盛达研究院

1.短期冲击:华南沿海供应承压,进口成本快速抬升

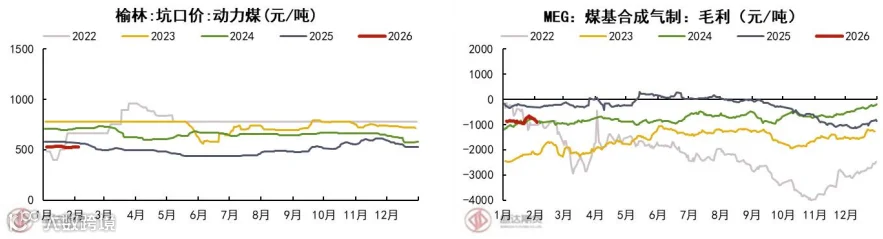

据汾渭调研,由于印尼部分矿商已暂停出口交易,目前市场印尼煤货源紧缺,尤其是即期货不好找,远期货报价高,部分中小矿不对外报价,整体进口煤市场情绪高涨,高卡澳煤价格也随之上涨,5500卡到岸价715-720元,有终端接货710元附近,目前进口煤价格已倒挂内贸。

我国从印尼进口的煤炭中,90%以上流向华南、华东沿海省份(广东、广西、福建、浙江等),这些地区因本地煤炭资源匮乏、电厂机组适配低热值煤(3800-5000 大卡),对印尼煤依赖度极高(部分电厂进口煤占比超 30%)。

印尼对我国出口的动力煤以低热值(NAR 3800-5000 大卡)为主,占我国低热值进口煤总量的 85% 以上,而我国国内产能以中高热值煤(5500 大卡及以上)为主,低热值煤产量仅占全国动力煤产量的12%,且主要分布在山西、陕西部分高硫矿区。短期内,华南电厂若转向内贸低热值煤,将面临“量少价高”的困境——山西高硫5000大卡原煤含税价已达360-400元/吨,叠加“北煤南运” 的铁路运费(约150元/吨),到港成本较印尼煤(FOB 59美元/吨,折合到港价约450元/吨)高出 50-80元/吨,成本压力显著增加。

2.中长期博弈:替代资源补位与政策对冲,缓解供需压力

若印尼减产计划持续执行,我国可能将通过“进口来源多元化+国内产能释放+政策调控”的组合策略缓解压力,避免供需格局从“过剩”转向“紧缺”,但替代过程存在成本与效率的博弈。

首先替代规模与煤种适配性存在约束。俄罗斯煤增量明确但煤种偏高端,俄罗斯对我国动力煤出口以中高热值(5500大卡及以上)为主,主要补充我国中高热值进口煤需求,对低热值缺口的弥补作用有限——俄罗斯低热值煤产量仅占其对华出口量的15%,且到港价(FOB 62美元/吨)高于印尼煤,性价比不足。澳大利亚煤配额宽松但增量可控,且同样以中高热值煤为主(5500-6000大卡),需通过“长协+现货”组合采购,现货价格受国际市场波动影响较大,难以长期稳定低热值煤供应。蒙古国、南非等国对我国动力煤出口量合计不足1000万吨,且受运输通道(蒙古甘其毛都口岸通关能力)、产能规模限制。

为应对进口减量,我国可能通过“优化产能结构+放松部分矿区限制” 的方式增加低热值煤供应,但需平衡“保供”与“环保”的关系。山西、陕西部分高硫低热值矿区(如山西吕梁、陕西榆林)存在一定闲置产能,可新增低热值煤产量部分缓解华南需求压力。但需注意,高硫煤燃烧排放较高,需配套脱硫设备,部分环保要求严格的沿海电厂(如广东、浙江)可能限制高硫煤使用,制约替代效果。

三、总结:短期冲击可控,长期格局优化

综合来看,印尼煤炭生产配额下滑对我国动力煤市场的短期冲击主要集中在华南沿海低热值煤供应与价格层面,可能导致3-4月沿海电厂库存承压、局部价格上涨,但通过“进口替代+国内保供” 的组合策略,进口缺口可被部分弥补。长期而言,这一事件将加速我国动力煤市场的“内外贸协同”与“进口结构优化”,推动国内产能向高效清洁转型,进口来源向多元化拓展。

印尼煤炭配额限制对甲醇的影响分析

一、核心影响路径与量化判断

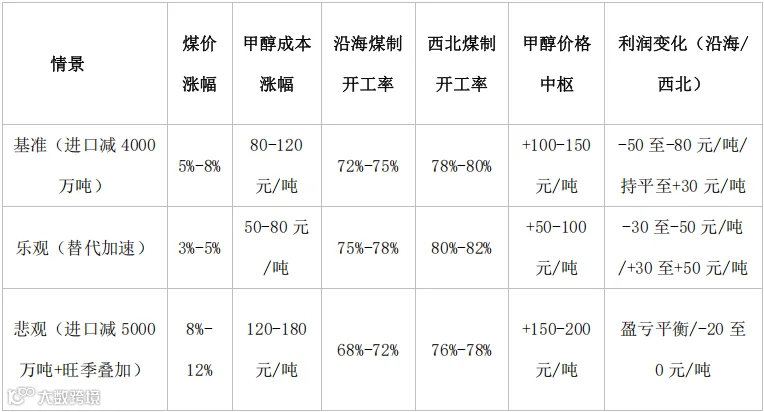

煤制甲醇占总产能约76.5%,原料煤+燃料煤占成本55.2%(原料煤44.8%、燃料煤10.4%)。印尼煤进口减少推高沿海低卡动力煤价,带动国内同热值煤价上行5%-8%,进而使煤制甲醇成本上升80-120元/吨(煤价每涨100元/吨,甲醇成本约增60-80元/吨)。

沿海中小煤制甲醇装置因成本压力,开工率或下滑3%-5%,月均产量减少约10-15万吨;一体化大厂通过掺烧国内煤、优化单耗维持开工,整体供应收缩有限(<2%)。

天然气制甲醇(占9.6%)、焦炉气制甲醇(占13.7%)替代效应显现,开工率或提升2%-3%,部分抵消煤制减量。

3、价格重构

甲醇价格获成本支撑,主力合约中枢上移100-150元/吨,区域价差扩大(西北-沿海价差缩窄至100-150元/吨)。

4、替代与结构优化

二、分情景影响测算

沿海煤制甲醇:增加国内长协煤采购,优化原料/燃料煤掺烧比例,降低印尼煤依赖;与港口签订锁价长约,锁定燃料成本。

MTO企业:提前储备低价甲醇库存,采用期货套保对冲原料价格上涨风险。

印尼动力煤进口减少对甲醇的冲击可控但明确,核心是成本推动的价格与利润重构,区域分化是关键特征。短期通过掺烧调整、替代发力缓解压力,长期加速燃料结构优化与绿色甲醇发展,整体利好行业高质量转型。

印尼煤炭配额限制对乙二醇的影响分析

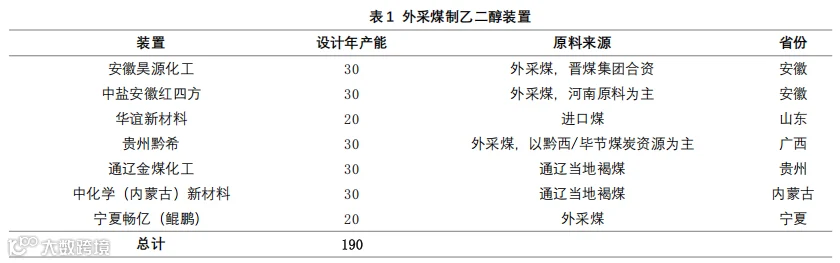

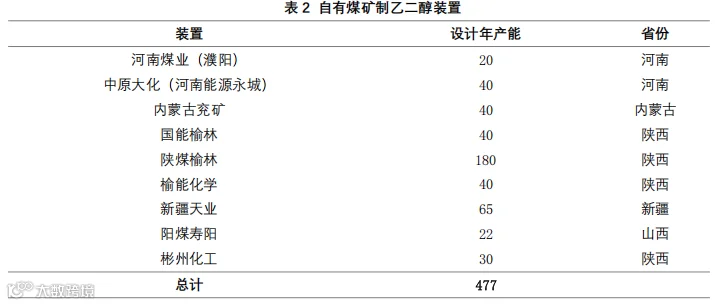

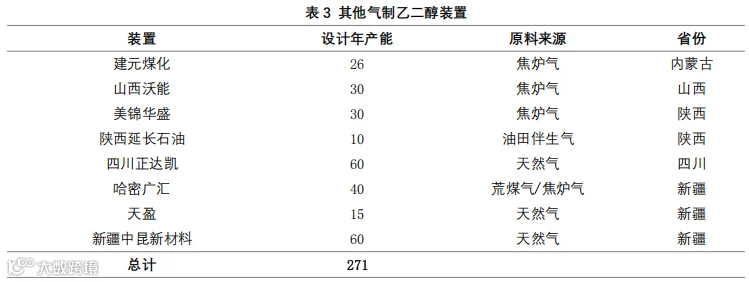

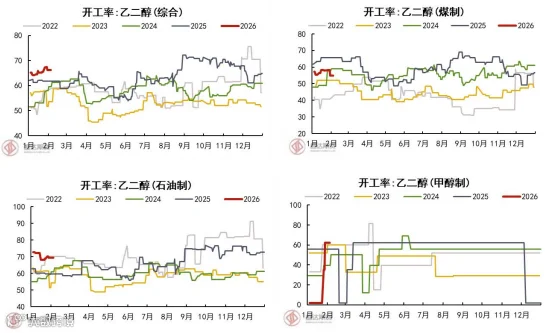

中国乙二醇产能共3092万吨,包含合成气制、油制、MTO制三条路线,其中合成气制产能除长停装置外共938万吨,其中约190万吨装置原料来源于外采煤矿,以本地煤炭资源与部分进口煤为主要原料;477万吨为自有煤矿;271万吨为天然气/焦炉气/油田伴生气为原料,这一部分产能对于煤炭价格变动并不敏感。

数据来源:wind、钢联、CCF、盛达研究院

从成本与利润拆分看,煤制乙二醇(EG)的核心敏感项是煤单耗与煤源/物流。行业常用经验口径下,多数工厂煤制EG用煤单耗集中在2.9–3.2吨煤/吨EG,研究测算通常取3吨煤/吨EG作为基准假设;但在煤质偏低、装置能效偏弱或工艺/公用工程边界口径更宽的情况下,单耗也可能上升至5吨煤/吨EG水平。单耗差异直接决定煤价波动对现金成本的传导斜率:在3吨基准下,煤价每上行100元/吨,对EG现金成本的抬升约为300元/吨;若单耗达到5吨,同幅度煤价上行对应的成本抬升可放大至500元/吨。

从煤价与乙二醇的毛利看,乙二醇的价格更多受自身供需与库存的影响,而煤价上行更多是挤压煤制乙二醇的利润。

数据来源:wind、钢联、CCF、盛达研究院

绝对价格上,乙二醇目前价格处于低位,前期盘面3600-3650附近出现装置边际减量,底部基本可以确定。煤炭价格上升抬升乙二醇成本线,但受煤价直接驱动的装置(外采煤装置)规模约190万吨,即便叠加自有煤矿路线合计占比也仅约 21.5%,因此煤价对乙二醇“价格中枢”的拉动更偏向成本端约束,而非决定性的定价变量。

数据来源:wind、钢联、CCF、盛达研究院

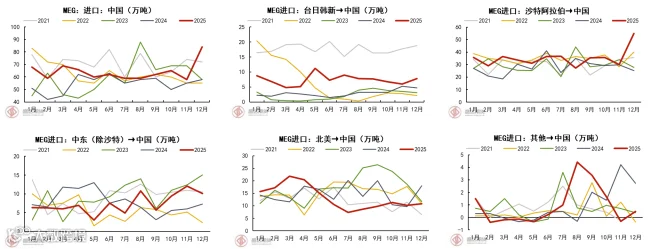

进一步看总供给与边际定价,乙二醇进口占比不低,使得乙二醇的边际平衡不仅取决于国内煤制装置的盈亏,还显著受到海外供给与外盘成本的影响。尤其是主要进口来源的中东地区,其乙二醇生产以乙烷裂解为代表的油气路线为主,成本锚更多与天然气液、乙烷/乙烯链条及区域能源价格相关,而与国内动力煤价格相关性较弱。这意味着:即使国内煤价上涨抬升煤制成本,若海外(中东)供给稳定、外盘到岸成本并未同步抬升,进口仍可能对国内价格上沿形成压制;反过来,只有当海外成本同步上移或外部供给发生扰动,国内成本抬升才更容易传导为现货价格的持续上行。

数据来源:wind、钢联、CCF、盛达研究院

因此,综合供给结构与边际定价来源,煤价上涨对乙二醇的影响更符合“压缩煤制利润→影响国内开工与边际供应”的路径,而对乙二醇价格的直接驱动相对有限。对市场更有效的观察方式是把煤价放在“成本底盘”位置:煤价上行会抬高成本线、加速亏损装置减量并强化底部支撑,但乙二醇价格是否能脱离低位、形成趋势性上行,仍取决于供需再平衡是否兑现——包括港口库存去化节奏、聚酯端负荷与订单恢复、以及进口量与到港成本是否出现收缩或上移。

印尼煤炭配额限制对PVC成本的传导(电石法)

1、绪论

国内PVC产能中电石法占比约72%,是主流工艺;乙烯法PVC原料为原油/石脑油,动力煤仅间接影响其能源成本,无直接原料传导。动力煤是电石法PVC的上游核心原料+能源基底,传导链路为:动力煤→兰炭(电石原料)+火电电力(电石生产能源)→电石(PVC核心单体原料)→电石法PVC,全程为原料端→能源端→中间品端→成品端的阶梯式传导。

电力成本的核算方式(无自备电厂为外购市场电价,电力成本随市场电价被动波动;有自备电厂为自发电完全成本,直接按自有动力煤消耗核算,成本更自主、传导系数更低)。兰炭环节(PVC上游核心)对两类企业无差异(均为动力煤制兰炭,外购/自产兰炭仅加工费微调,不改变传导逻辑),差异从电石生产的电力成本开始体现,最终传导至PVC成品。

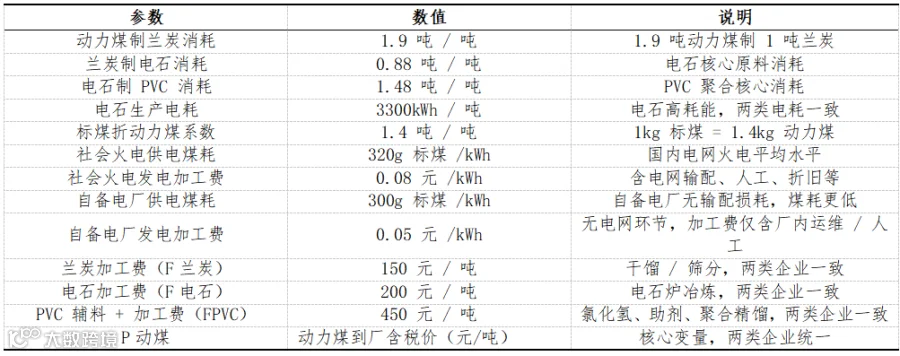

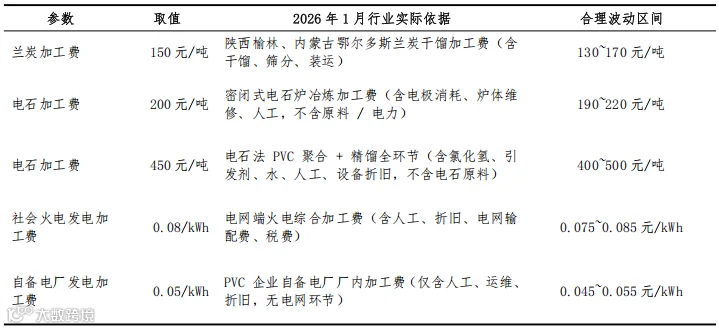

2、关键基础参数

以下用行业通用消耗系数+分步成本公式说明,所有成本单位均为元/吨,系数取行业主流中间值(便于计算,实际可按企业工艺微调)。

3、成本变化测算

前置统一步骤:动力煤→兰炭成本(两类企业完全一致)

兰炭为电石核心原料,无自备/外购电厂差异,成本仅由动力煤原料+固定加工费构成,是后续所有计算的统一基础。

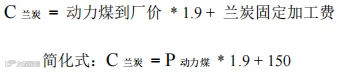

公式 1(兰炭单位成本)

传导逻辑:动力煤涨价与兰炭成本成正比例,无企业类型差异。

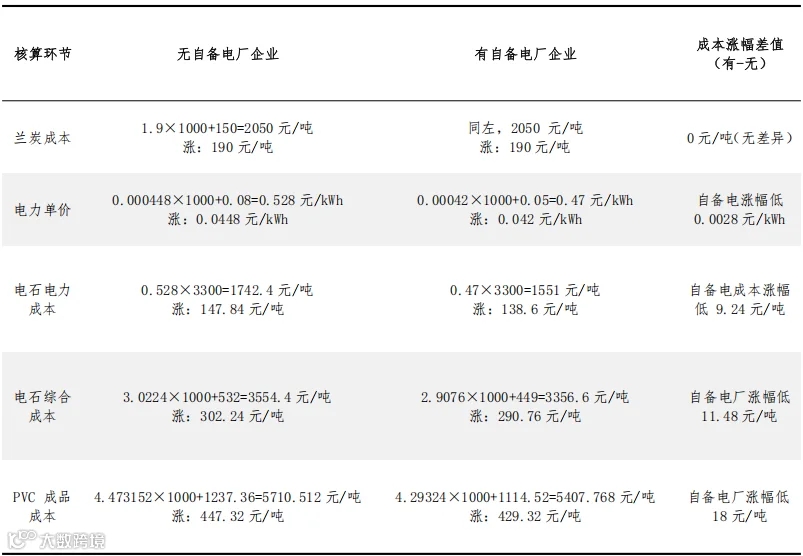

1:无自备电厂(外购市场电)PVC 企业(成本传导完整,涨幅放大)

企业无自发电能力,电石生产的电力成本为外购市场电价,市场电价由社会火电成本决定(直接关联动力煤),属于被动传导,动力煤涨价通过“动力煤→市场电价→电石电力成本” 二次传导,最终PVC成本涨幅更高。

步骤2:动力煤→外购市场电单价(核心关联)

市场电完全成本=动力煤原料成本(社会火电煤耗)+社会火电固定加工费先折算发1kWh市场电的动力煤消耗量:320g标煤/kWh×1.4=448g动力煤/kWh=0.000448吨动力煤/kWh

公式 2(外购电单价)

步骤3:兰炭+外购电→电石综合成本

电石成本=兰炭原料成本+外购电电力成本+电石固定加工费

公式 3(无自备电厂-电石成本)

代入公式 1、2 整合化简:

传导逻辑:动力煤涨价同时推高电石「兰炭原料 + 外购电力」成本,双重放大涨幅。

步骤4:电石→PVC 综合成本(最终成品)

PVC成本=电石原料成本+PVC固定辅料+加工费(无动力煤关联变量)

公式 4(无自备电厂 - PVC 成本)

代入公式 3 整合化简(核心最终式):

核心结论:无自备电厂企业,PVC 成本与动力煤的传导系数为4.473(动煤每涨1元/吨,PVC成本涨约4.473元/吨)。

2:有自备电厂(自发电)PVC 企业(成本传导更弱,涨幅更低)

企业拥有自备电厂,电石生产的电力成本为自发电完全成本,直接按自备电厂的动力煤消耗核算,无电网输配 / 市场电价中间环节,属于直接传导,动力煤涨价仅影响自发电的煤耗成本,电力成本涨幅远低于外购电,最终PVC成本涨幅显著更低。

步骤2:动力煤→自备电自发电单价(核心差异点)

自备电完全成本 = 动力煤原料成本(自备电厂煤耗)+ 自备电厂固定加工费先折算发1kWh自备电的动力煤消耗量:300g标煤/kWh×1.4=420g动力煤/kWh=0.00042吨动力煤/kWh

公式 2(自备电单价)

差异对比:自备电加工费(0.05)比外购电(0.08)低 0.03 元 /kWh,单位电煤耗也少28g,基础成本更低。

步骤3:兰炭 + 自备电→电石综合成本

电石成本公式结构与无自备电厂一致,仅电力单价替换为自备电单价,其余参数完全相同。

公式 3(有自备电厂-电石成本)

代入公式 1、2 整合化简:

差异对比:有自备电厂电石成本的传导系数(2.9076)远低于无自备电厂(3.0224),固定成本也低83元/吨。

步骤4:电石→PVC 综合成本(最终成品)

PVC 成本公式结构与无自备电厂一致,仅电石成本替换为有自备电厂版本,其余参数完全相同。

代入公式 3 整合化简(核心最终式):

核心结论:有自备电厂企业,PVC成本与动力煤的传导系数为4.293(动煤每涨1元/吨,PVC成本涨约4.293元/吨),系数比无自备电厂低0.18。

4.量化对比示例

动力煤涨价对两类企业的成本影响(直观体现)。假设动力煤到厂价从1000元/吨上涨至1100元/吨(单吨涨100元),代入两类企业最终公式,计算各环节成本涨幅及PVC成品涨幅差异:

核心差异总结(公式 + 实际经营双重维度)

1.传导系数差异:无自备电厂传导系数4.473,有自备电厂4.293,系数低0.18→动力煤每涨100元/吨,有自备电厂企业PVC成本少涨约18元/吨,成本优势显著;

2.成本传导逻辑:无自备电厂为三级传导(动力煤→市场电价→电石→PVC),中间环节多,涨幅被放大;有自备电厂为二级传导(动力煤→自发电/兰炭→电石→PVC),无市场电价中间环节,传导更直接,涨幅更可控;

3.经营弹性差异:自备电厂企业可通过自有煤源、优化电厂煤耗进一步降低传导系数,抵御动力煤涨价能力更强;无自备电厂企业完全被动接受市场电价波动,成本弹性弱;

4.固定成本差异:有自备电厂企业PVC基础固定成本(1114.52)比无自备电厂(1237.36)低122.84元/吨,即使动力煤价格不变,基础成本也更低。

补充:若企业同时拥有「自备电厂+自备兰炭产线」,兰炭加工费可再降低50-80元/吨,PVC 传导系数可进一步降至4.2左右,成本优势会进一步。

附注:关于参数取值说明

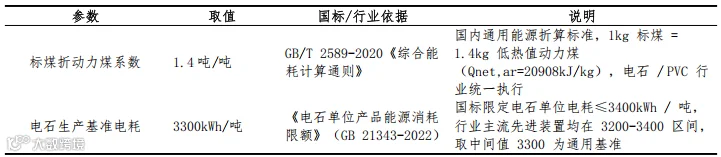

1、国标硬性参数(行业统一执行)

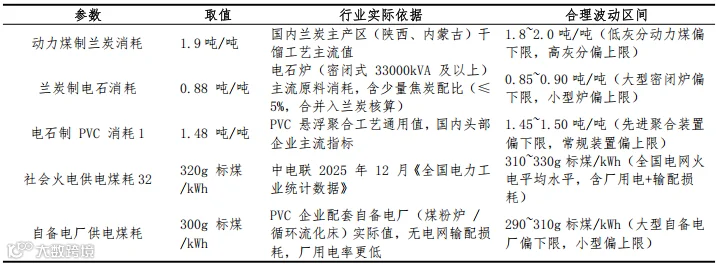

2、行业通用消耗系数(核心生产指标,取中间值)

此类为电石法PVC全产业链主流工艺消耗,按国内中型及以上装置(30万吨/年PVC+配套电石/兰炭)实际生产数据取中间值,波动区间为企业工艺优化差异(大型先进装置偏下限,小型老旧装置偏上限)

3、加工费 / 固定成本(取行业中位值)

此类为各环节工艺加工+辅料+运维的综合固定成本,按2026年1月行业实际报价/生产成本取中间值,波动受区域、原材料(如电极、助剂)小幅影响,不改变成本传导核心逻辑

作者:王晓玮

作者从业资格证:F03113374

作者交易咨询证:Z0022207

审核:唐雪琴

审核从业资格证:F03149327

审核交易咨询证:Z0022990