一、近期全国煤矿停产情况汇总

山西煤矿停产现状

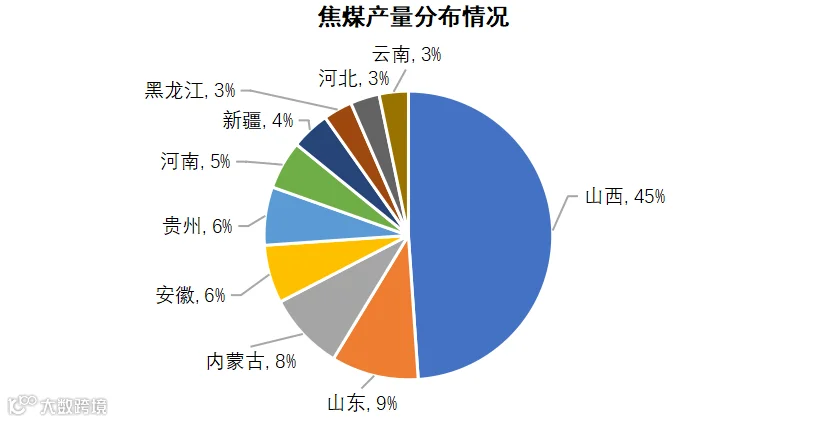

全国炼焦煤产量高度集中,山西为第一大产区,占比近五成,主产低硫优质主焦煤;内蒙古、山东为第二梯队,以中高硫配焦煤为主;贵州、安徽等为补充产区,占比减小。整体呈现“山西主导、蒙陕补充、其他省份为辅”的格局,优质低硫主焦煤存在结构性短缺,进口煤(以蒙古、俄罗斯为主)约占总供给两成,用于弥补缺口。山西高瓦斯矿井(不含瓦斯突出矿井)共计209座,产能共计4.3亿吨,其中炼焦煤矿产能约2.8亿吨。

数据来源:wind、钢联、盛达研究院

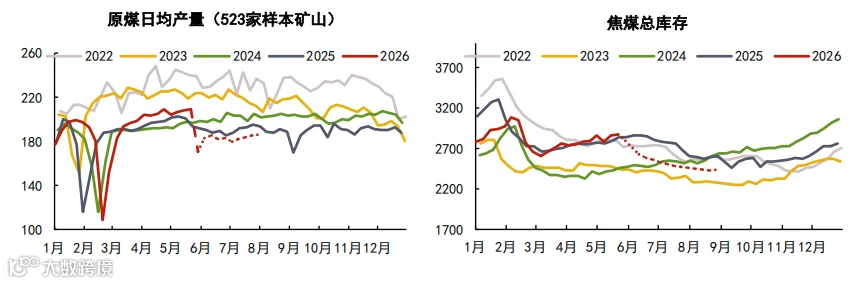

截止到5月25日,山西炼焦煤矿山停产数量约131座,涉及产能1.389 亿吨,影响原煤日产量40.76 万吨。各地自检自查推进下,停产规模持续扩大:长治停产48座、产能5090万吨;晋中38座、3570万吨;临汾28座、产能3490万吨;吕梁10座、产能1200万吨;太原7座、产能540万吨。

数据来源:wind、钢联、盛达研究院

陕西煤矿停产现状

数据来源:wind、钢联、盛达研究院

内蒙、新疆煤矿停产现状

内蒙各地煤矿生产整体平稳,仅局部受天气、临时检修小幅影响。Mysteel调研鄂尔多斯、锡林郭勒盟共 27座煤矿,核定产能1.16 亿吨,鄂尔多斯5座露天矿(产能 1450 万吨)因降雨临时停产,天气好转后恢复生产。

新疆矿区距事故地较远,安全督查冲击有限,全域煤矿运行平稳。Mysteel调研昌吉、吐鲁番、哈密等地共10座煤矿,核定产能1.65亿吨,在产矿井开采外运正常,企业以自主排查隐患为主,无停产减产现象。

二、下游终端需求情况

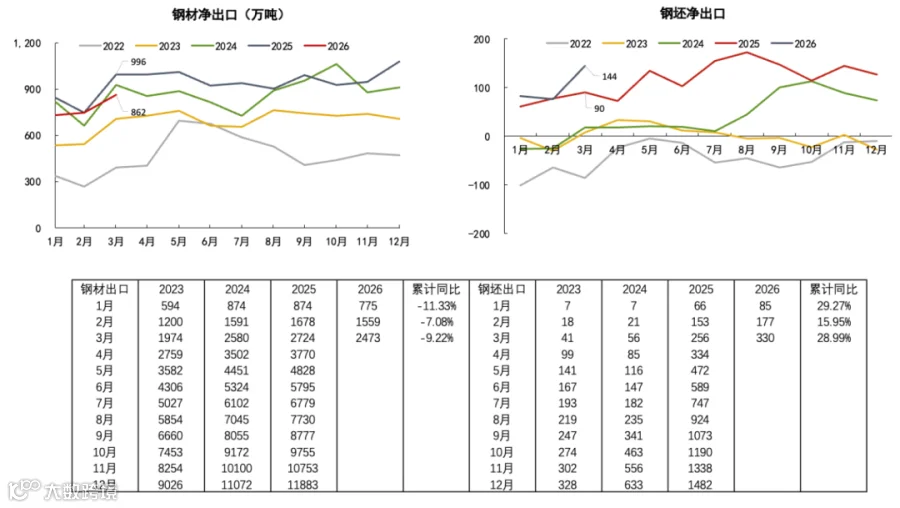

为更精准推演焦煤供需平衡,需先预判终端需求走势。当前黑色系需求处于地产主导的衰退周期,按房价传导规律,地产拖累至少至四季度才有望边际缓解;制造业、出口、基建增量难以弥补缺口,终端需求整体延续下行。国内财政政策前置,下半年需求存在环比走弱压力。终端需求偏弱下,钢厂以利润为导向灵活控产:一季度生铁产量同比降2.73%;1-4月日均铁水产量同比降0.32%,其中3月降幅达2.85%,4月随盈利改善降幅收窄。综合判断,全年铁水产量预计同比下滑1.8%-2.2%,下半年环比上半年下降1.1%。

数据来源:wind、钢联、盛达研究院

数据来源:wind、钢联、盛达研究院

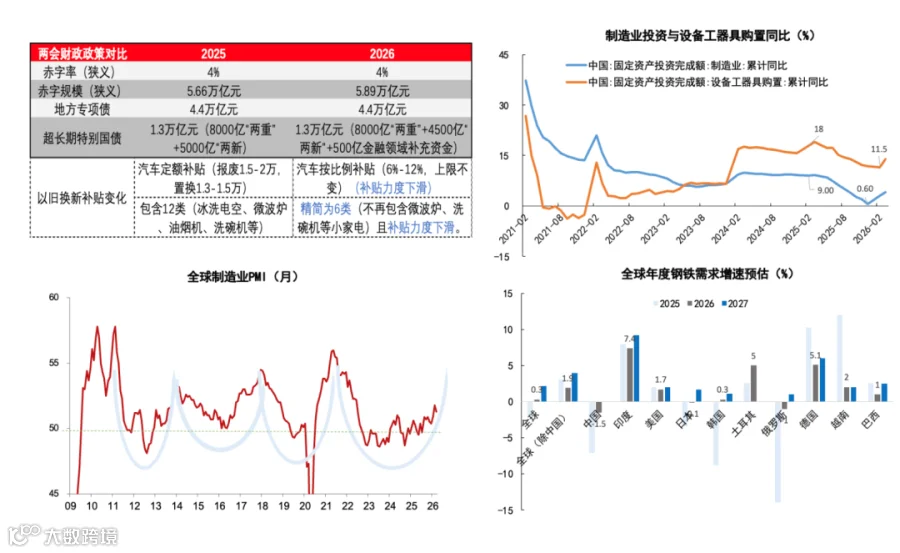

本轮制造业回暖主要由外需拉动,内需则依赖设备更新、以旧换新两大政策支撑。今年“两新”补贴力度 较 2025 年明显减弱:资金规模由 5000 亿元降至 4500 亿元,汽⻋由定额补贴改为按比例补贴,家电补贴品 类从12类精简至6类。同时,政策呈现前置特征,资金投放前高后,下半年内需走弱⻛险上升。全球制造业周期方面,传统 3-4 年的规律被打破:2023 年中触底后复苏动能偏弱,主因是疫情后产能扩 张待消化、美联储高利率持续压制需求,叠加 3 月以来美伊冲突冲击,三季度外需复苏不确定性显著增加。

数据来源:wind、钢联、盛达研究院

数据来源:wind、钢联、盛达研究院

三、焦煤供应减量预估与平衡表测算

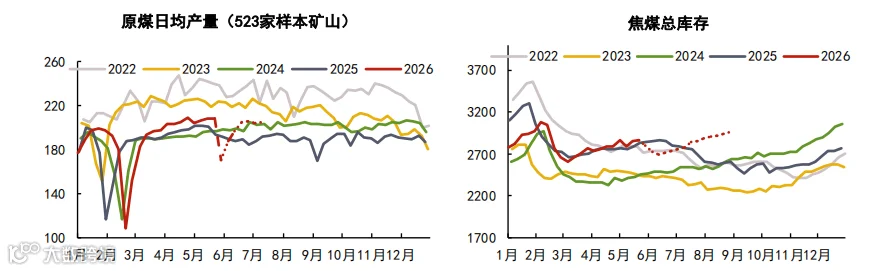

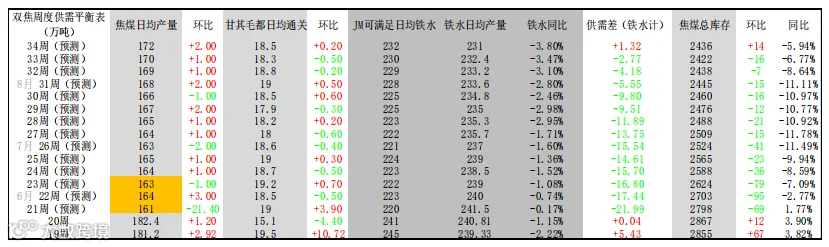

焦煤减量预测(钢联原煤周度数据举例)

结合当前停产情况,除涉事煤矿所在沁源县复产时间待定(产能2560 万吨、日减10.53 万吨)外,多数煤矿预计一周内复产,焦煤供应或现短期回落、随后快速回升的脉冲式走势。但本次事故源于隐蔽工作面违规开采中的瓦斯爆炸,对全行业形成强烈震慑,超采行为预计明显收敛;叠加沁源地区煤矿复产时间未定,焦煤供应短期恐难以恢复至事故前水平。

乐观情形-影响最小(动力煤旺季来临、保供成为主基调)

2-3周后除了涉事煤矿集团未复产,其余地区煤矿产量基本回升至正常状态。焦煤供需缺口仅维持三周时间左右,三周显性库存共去化172万吨。

数据来源:wind、钢联、盛达研究院

中性情形-影响中等

事故所在沁源县所有煤矿检查时间在一个月以上,产量恢复慢,其余地区基本恢复正常生产,但为应对安全月检查煤矿有主动控产现象,安全月结束后产量进一步回升,8月产量逐渐恢复至正常水平。焦煤供需缺口将持续至7月中,期间显性库存共去化278万吨。

数据来源:wind、钢联、盛达研究院

悲观情形-影响最大

数据来源:wind、钢联、盛达研究院

四、结论

终端需求仍在下行期,且财政政策前置后下半年需求或进一步走弱;若无此次矿难,焦煤全年供需将持续过剩。矿难打破原有格局:乐观、中性情形下,仅会带来短中期供需缺口,难以扭转长期过剩格局;悲观情形(参照2023年全国严查超产、隐蔽工作面)下,淡季过剩压力将明显缓解。无论何种情形,可以确定的是短期过剩压力均会减弱,从而支撑近期现货价格走强,盘面主力合约价格重心上移,但上行空间仍受终端需求约束。

作者:唐雪琴

作者从业资格证:F03149327

作者交易咨询证:Z0022990

审核:王晓玮

审核从业资格证:F03113374

审核交易咨询证:Z0022207