核心观点: 当前黑色系市场处于地产走弱主导的终端需求衰退周期,钢铁行业正由压力期向出清期过渡,供给侧政策温和化导致出清周期拉长。终端需求端,房地产用钢持续大幅下滑,制造业、出口成为主要支撑但增量难抵地产减量;基建托底作用有限,且前置现象明显。出口方面,钢材受反倾销压制下滑,而钢坯出口激增。煤炭端政策主导性强,焦煤全年过剩但今年煤矿端库存低对现货价格形成支撑,焦炭供需偏紧、第四轮提涨博弈持续,动力煤供需转向紧平衡。6月进入需求淡季,基本面边际走弱,短期市场震荡偏弱。

一、黑色需求周期:处于房地产走弱主导的衰退期

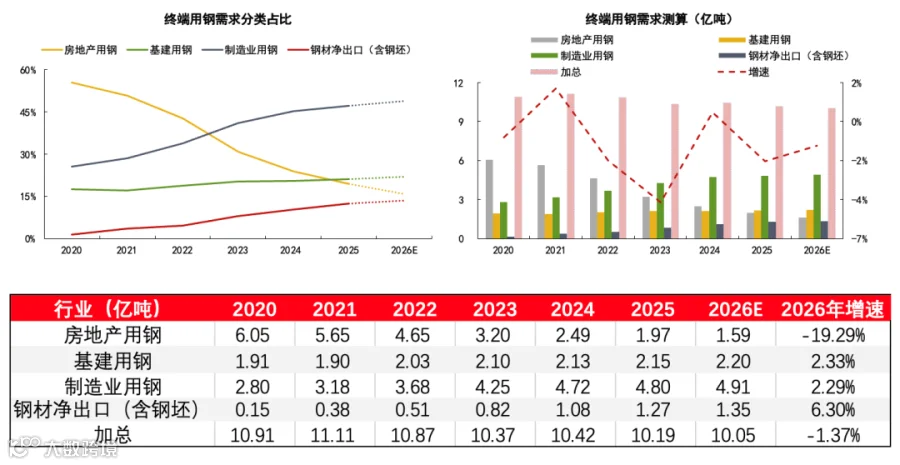

当前钢材需求处于地产走弱主导的衰退周期:房地产用钢量年均降幅约 20%,占比持续大幅回落。制造业、出口端用钢占比显著抬升,2023 年制造业用钢占比已超越地产,成为第一大需求支柱。

制造业受益于新能源汽车、装备制造、船舶、电力设备等高景气赛道放量,叠加设备更新、以旧换新政策支撑,对钢材需求形成核心拉动。钢材出口依托价格优势保持高增,虽基数偏低,但近两年用钢增量贡献仅次于制造业。基建则稳中有升、托底为主,年度同比增速仅1%-2%。

综合来看,地产用钢高降幅叠加高基数,其减量远超制造业、出口、基建三者增量总和,导致近年终端用钢总量持续回落,需求结构发生根本性重塑。

数据来源:wind、钢联、盛达研究院

1.1 内需:房地产(房价跌幅放缓,传导仍需时间)

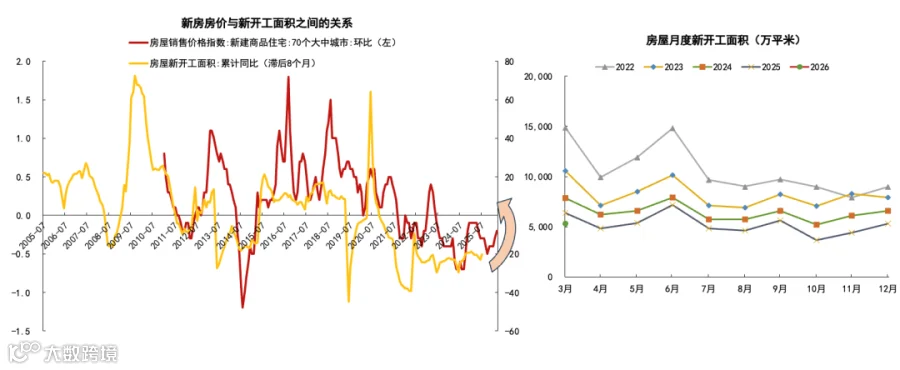

房地产量价开工传导逻辑清晰:房价企稳回升→销售与回款改善→房企资产负债表修复→新开工意愿增强。从历史规律看,房价回升传导至新开工一般需要8个月左右,2008—2009 年周期时滞约6个月,2014—2015年周期延长至9个月。

当前房价处于跌幅收窄、逐步企稳的磨底阶段:2024年9月起跌速放缓,2025年一季度降幅进一步收窄。按历史传导规律推算,新开工同比降速放缓仍需约6个月,预计四季度房地产用钢拖累才会边际减弱,二、三季度地产用钢的压制作用仍难缓解。

数据来源:wind、钢联、盛达研究院

1.2 内需-基建(托而不举,政策前置)

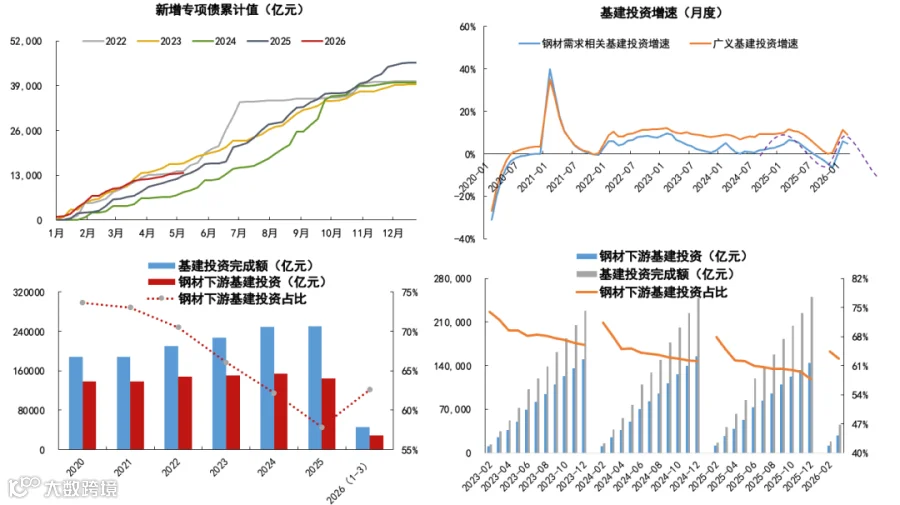

首先,1-4月新增专项债发行进度已超27%,较去年同期23% 略有提速。但2026年专项债总规模维持 4.4万亿不变,意味着前置发行后,下半年投放将明显放缓。2025年财政政策已呈现“前高后低”的前置特征,预计2026年延续这一节奏,上半年发力、下半年收敛。

其次,在地方化债压力与传统基建饱和背景下,政府投资重心持续向高科技、新能源等新兴领域倾斜,钢材相关基建占比逐年回落。今年1-3 月占比回升,主要是政策前置所致,从年度节奏看,整体仍呈前高后低、重心下移的下行趋势。

综合来看,政府政策托而不举,基建用钢保持缓慢增长,且存在明显的前高后低的季节性特征,下半年存政策支撑力度减弱风险。

数据来源:wind、钢联、盛达研究院

1.3 内需-制造业(国内政策效用边际递减,海外需求复苏之路坎坷)

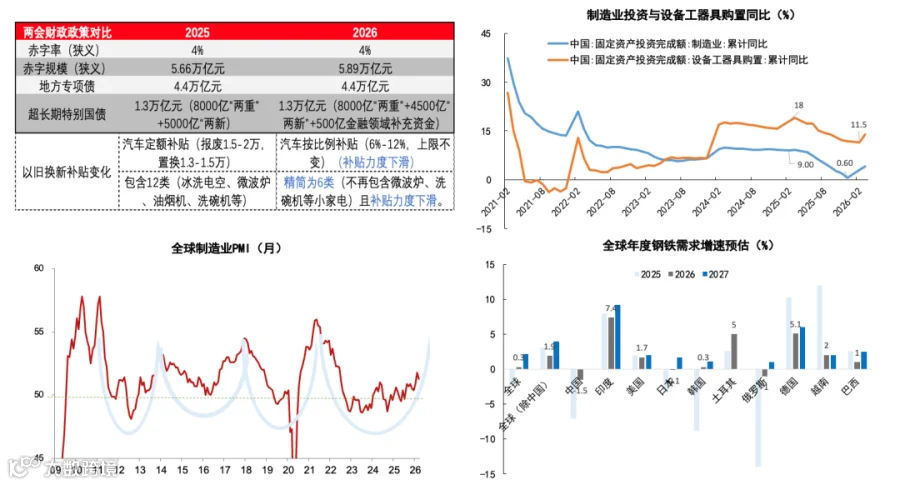

本轮制造业回暖主要由外需拉动,内需则依赖设备更新、以旧换新两大政策支撑。今年“两新”补贴力度较2025年明显减弱:资金规模由5000亿元降至4500亿元,汽车由定额补贴改为按比例补贴,家电补贴品类从12类精简至6类。同时,政策呈现前置特征,资金投放前高后,下半年内需走弱风险上升。

全球制造业周期方面,传统3-4年的规律被打破:2023年中触底后复苏动能偏弱,主因是疫情后产能扩张待消化、美联储高利率持续压制需求,叠加3月以来美伊冲突冲击,三季度外需复苏不确定性显著增加。

数据来源:wind、钢联、盛达研究院

1.4 外需-出口(钢材下滑,钢坯增加)

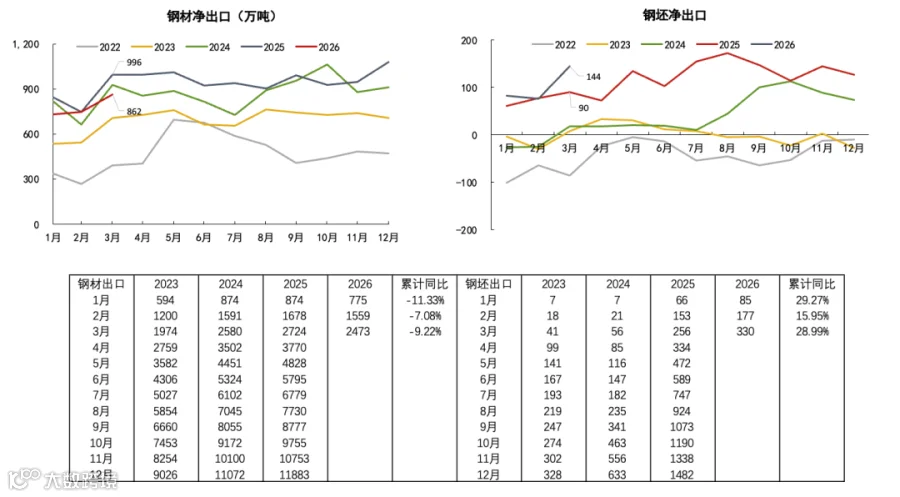

从总量来看,受海外反倾销制裁加剧、国内严查买单出口双重压力影响,今年 1-3 月我国钢材净出口同比下滑 9.6%,绝对量减少 469 万吨,4月减量态势延续;钢坯净出口同比增长32.15%,但基数偏低,仅增加117万吨。一季度钢材与钢坯净出口合计同比下降6.27%。

数据来源:wind、钢联、盛达研究院

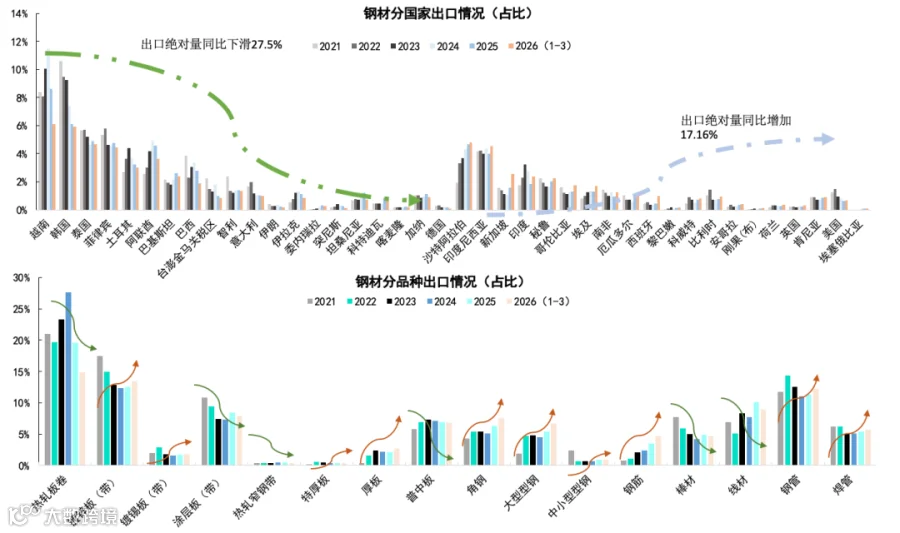

从结构上看,出口呈现明显分化:国家层面,传统高占比出口国受制裁影响,1-3 月钢材出口同比大幅下滑27.5%;而低占比国家出口同比增长17.16%,但增量不足以抵消高占比国家的减量。品种层面,热卷作为反倾销重灾区,出口降幅最为显著;型材(角钢、型钢、钢筋)、管材(钢管、焊管)等品种出口则明显增长。

数据来源:wind、钢联、盛达研究院

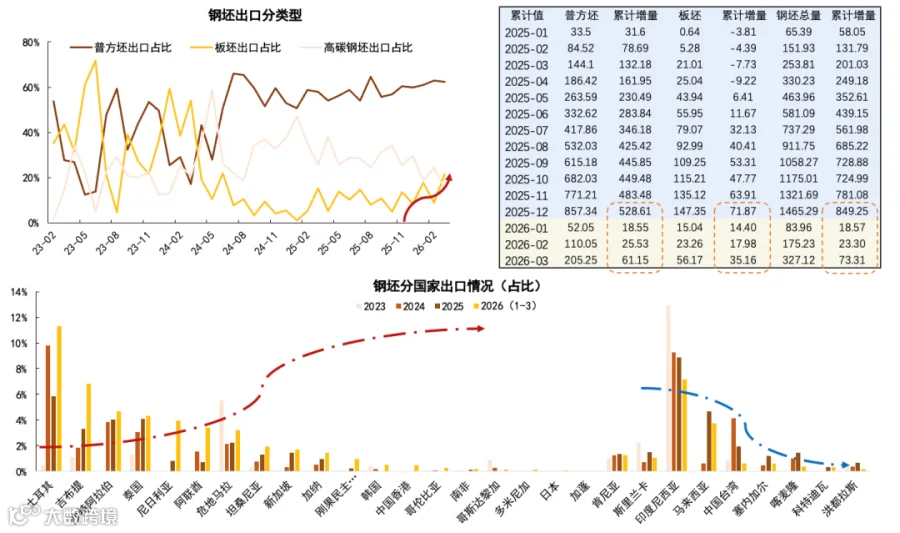

受板材出口遭遇反倾销、地缘冲突等因素影响,板坯等半成品出口明显提速,逻辑与2024年以来建材需求走弱、方坯出口增多的趋势相似。一季度方坯出口增量61万吨,低于去年同期132万吨,增速放缓;板坯出口增量35万吨,约为去年全年增量的一半。整体钢坯出口总增量73万吨,较去年同期201万吨明显回落。由于基数偏小,板坯对整体出口的边际拉动有限,出口国增量主要集中在中东、东南亚地区。

数据来源:wind、钢联、盛达研究院

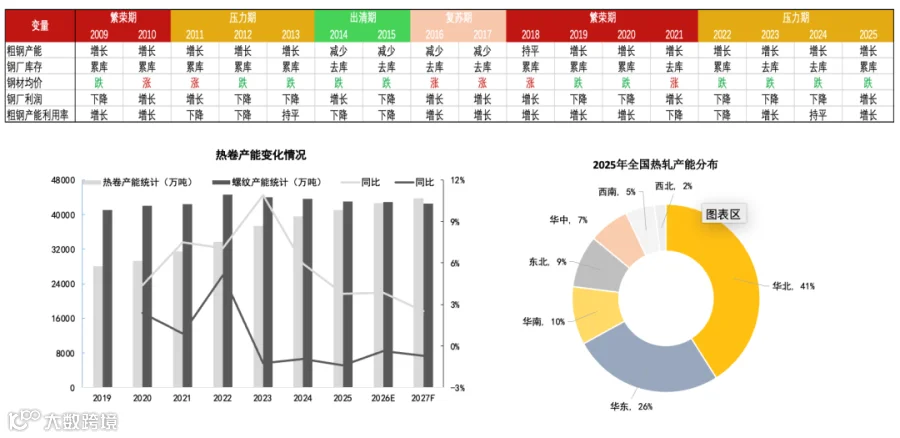

二、钢铁产能周期:供给侧政策力度温和,出清期时间延长

周期信号一般自下而上渐进传导,产能的变化慢于需求,终端需求率先进入衰退周期,但产能调节滞后,进而影响行业利润颓靡运行。

经过“十二五”期间供给侧改革的强力出清,当前钢铁行业产能已基本实现合规化,实现产能清退的主要政策抓手是产能置换类的温和手段,以及市场自发的供需调节,产能去化周期将显著延长。这意味着本轮钢铁行业在底部压力期及实质性出清阶段的耗时将远超上一轮周期。

数据来源:wind、钢联、盛达研究院

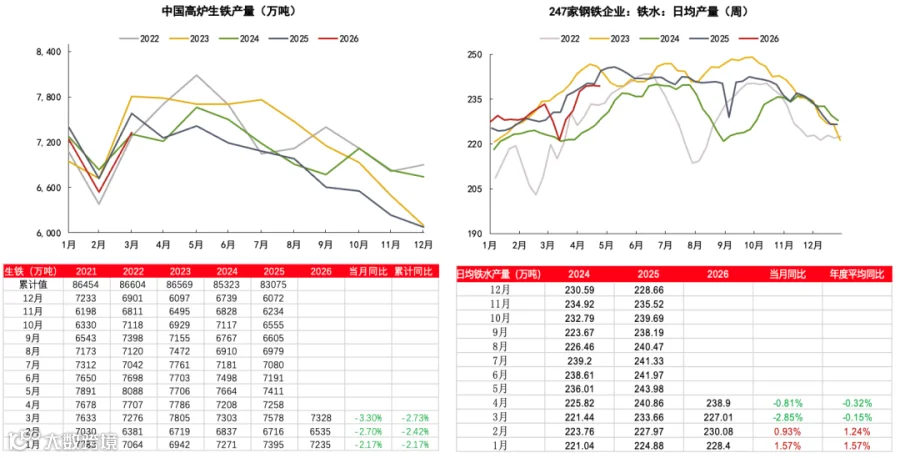

在终端需求持续走弱背景下,钢厂以利润为导向灵活调节产量。一季度生铁产量同比下降2.73%;据钢联数据,1-4 月日均铁水产量同比下滑0.32%,其中3月降幅明显,达2.85%,4 月随钢厂盈利改善,产量有所回升,降幅收窄。结合需求趋势判断,预计全年铁水产量同比下滑1.8%-2.2%。

数据来源:wind、钢联、盛达研究院

三、煤炭供需现状(供应端政策导向性特征明显)

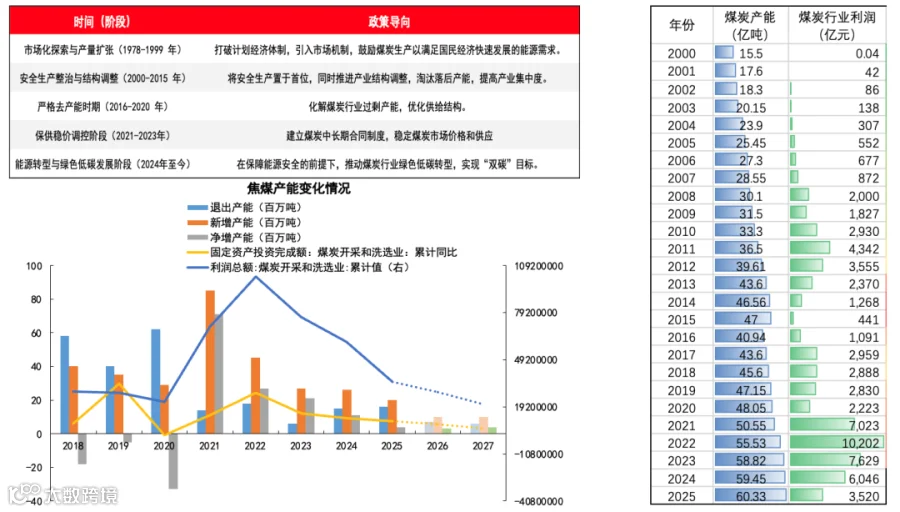

我国煤炭供给具有强政策外生性,产能审批、核增核减全流程均由行政主导,且行业以国企为主,政策调控效率高。

2021年-2023年行业在煤炭价格失控大涨下迎来了保供稳价制度(通过加速项目审批、优化产能核定、释放先进产能,2021年认定207处保供矿,新增产能3.1亿吨;2022年国常会定调煤炭主体地位,全年新增产能3亿吨)。2024年以来,在煤炭供需重归宽松结构后,政策导向逐渐过渡到实现双碳目标以及控量提质、加快产能储备体系建设中来,今年4月下旬中办、国办指出国家发展改革委应当会同有关部门制定“十五五”碳达峰行动方案实现煤炭消费总量和石油消费总量达峰,实现煤炭消费总量和石油消费总量达峰,合理控制煤电装机规模和发电量,力争年度新增清洁能源电量逐步覆盖全社会新增用电量。

数据来源:wind、钢联、盛达研究院

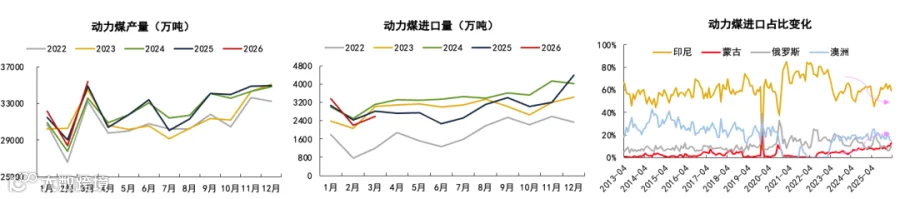

3.1 动力煤供应

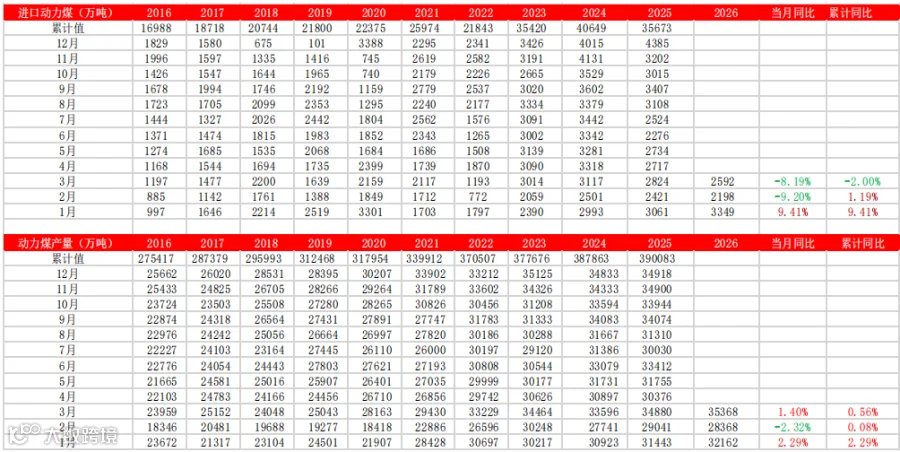

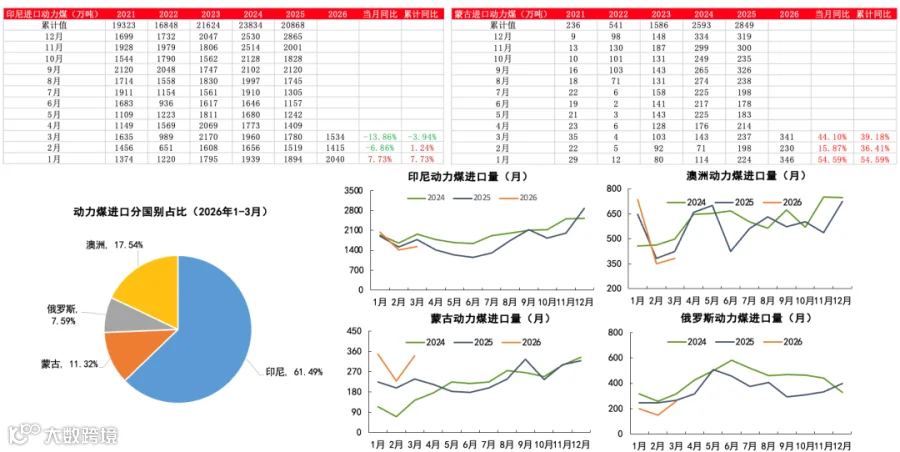

今年动力煤的供需有超预期的表现,2025年在煤价弱势运行以及政策管控下,动力煤产量同比减14.7%,今年1-3月国内动力煤产量累计增0.56%,进口动力煤1-3月累计同比减2%,减量主要来自印尼,而蒙古动力煤进口增量较明显。

印尼政府年初宣布计划将煤炭年产量削减至约6亿吨(2025年实际产量约7.9亿吨,生产配额为7.25亿吨)同比减产20%以上,以支撑煤炭价格,预计影响我国印尼动力煤年进口量减少2000万吨以上;蒙煤一季度累计进口同比增加近40%,但受制于基建条件,增量暂时无法弥补印尼进口减量。

数据来源:wind、钢联、盛达研究院

数据来源:wind、钢联、盛达研究院

今年一季度动力煤消费累计同比增4.02%,其中化工行业消费同比增长近19%,电力行业同比增长近4%,建材行业同比下滑8.41%。预计“十五五”时期绿色能源或开始挤压存量煤电需求,但这一时期电力需求总量可能保持平稳增长(2024-2030年全社会用电量年复合增速或保持4.5%以上),因此煤电需求有望维持在峰值平台,大幅下滑风险有限。因印尼意外减产,预计动力煤今年的供需差将从宽松转向紧平衡。

数据来源:wind、钢联、盛达研究院

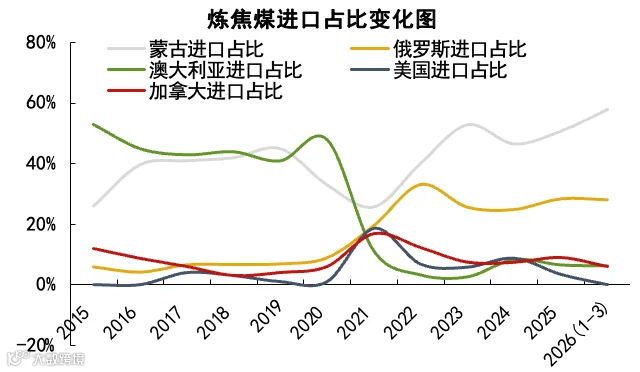

3.2 焦煤供应

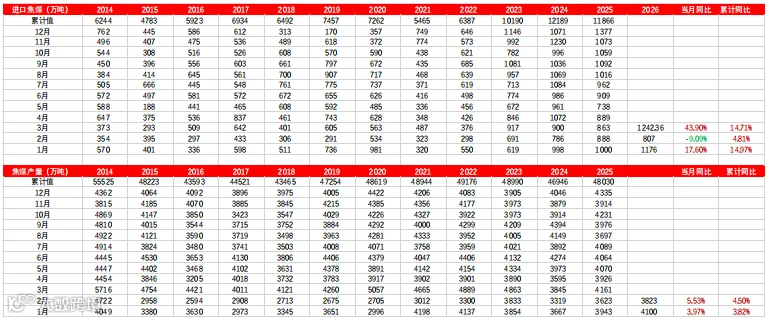

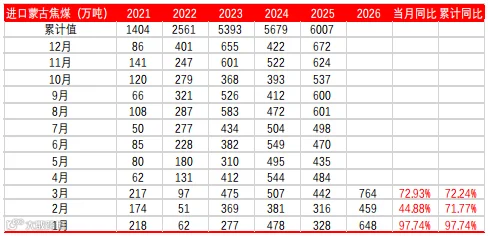

1-3月焦煤进口累计同比增14.71%(474万吨),其中蒙煤进口超预期,其他国家稳中有增,而美煤同比缺失也导致1-3进口累计增量打了折扣。1-2月国内煤矿产量累计同比增4.5%(357万吨),矿山库存压力减轻,利润环比去年上半年改善,另外在全球能源紧缺、动力煤进口减少的背景下政策干预可能性下降,预计今年国内焦煤产量同比有增量。

数据来源:wind、钢联、盛达研究院

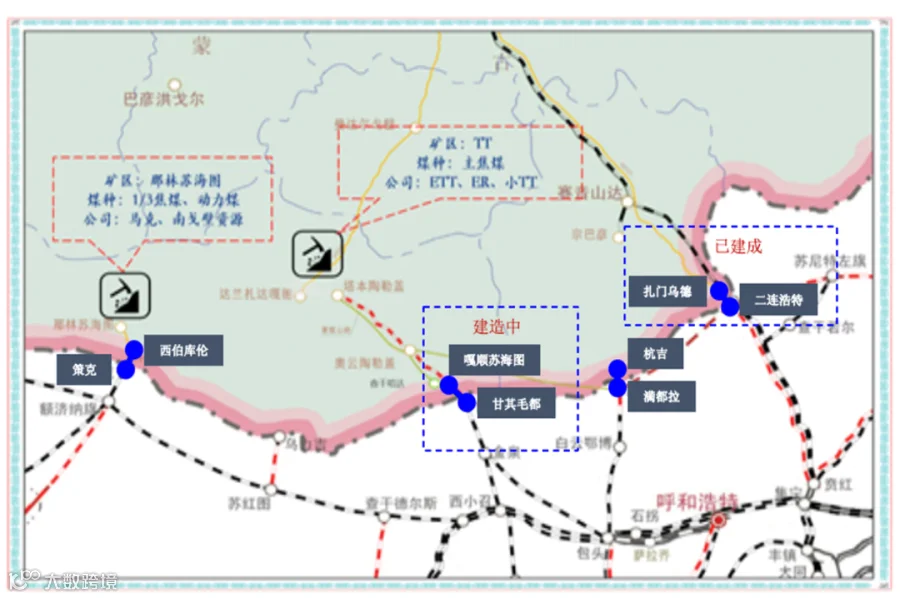

当前蒙古煤炭主要通过嘎顺苏海图—甘其毛都、西伯库伦—策克、杭吉—满都拉三大口岸对华出口,以上均为公路口岸,另有扎门乌德—二连浩特为公路/铁路双用口岸。蒙古境内铁路尚未贯通边境、未与我国铁路网衔接,煤炭经蒙古铁路运至口岸后,需通过卡车短途驳运入境,运输效率受到限制。

现中蒙边境公路通关能力共约9500万吨,后续若跨境铁路建设完成可带来8000万新增铁路通关运力,另外扎门乌德—二连浩特口岸煤炭铁路运输能力正在加强,详细情况如下所示。

嘎顺苏海图-甘其毛都口岸,公路通关能力5000万。2025年5月嘎顺苏海图—甘其毛都口岸跨境铁路连通工程开工,采用宽轨+准轨双 线并行模式(蒙古为 1520 毫米宽轨标准),蒙方以宽轨运输入境、中方在蒙境内完成宽轨货物交接,2027年完成项目建设工作,项目建成后年铁路运输能力可达4000万吨。

西伯库伦-策克口岸,公路通关能力3000万,因我方侧仍有3.75公里路段未建成,暂未正式通车运营,通车后可新增铁路运输能力2000万吨。

杭吉-满都拉口岸,公路通关能力1500万,计划2027年铁路口岸开工,新增铁路运输能力2000万吨。

扎门乌德—二连浩特口岸,铁路今年实现煤炭铁路运输突破——蒙古交通运输部长包·德勒格尔赛汗称该铁路投运以来首次完成350万吨煤炭铁路通关,2026年初计划通过该线路实现1000万吨煤炭铁路外运。

数据来源:wind、钢联、盛达研究院

3.3 焦炭供应

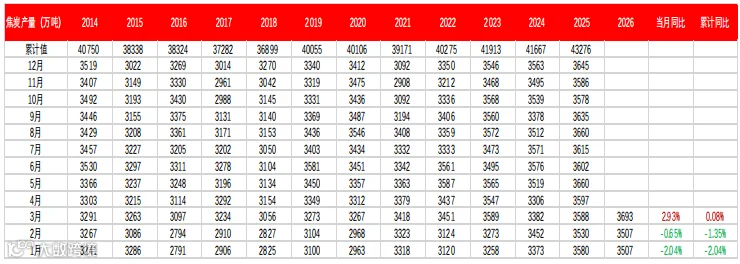

今年焦炭上游库存偏低,部分焦化厂库存几乎见底,议价能力增强,提价意愿充足。同时,3 月以来化工副产品利润明显回升,焦化厂整体盈利持续改善,带动产量随利润修复而回升,一季度产量同比增 0.08%,其中 3 月同比增长 2.93%。

数据来源:wind、钢联、盛达研究院

3.4 双焦月度供需平衡表

数据来源:wind、钢联、盛达研究院

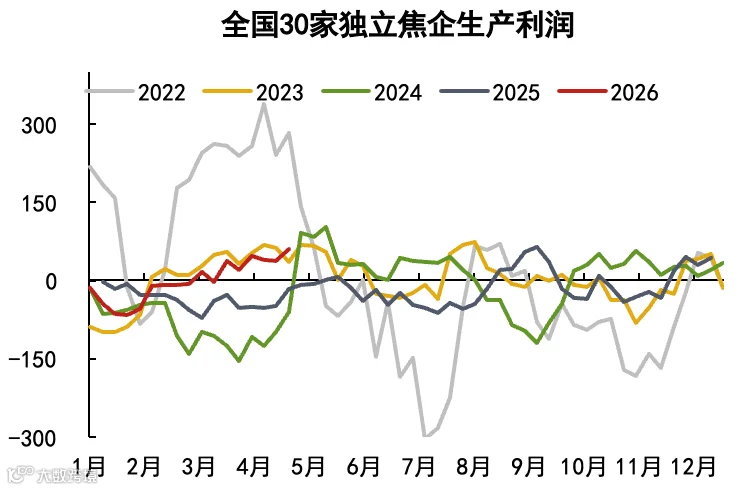

叠加灵活的供应调控与阶段性环保限产影响,今年焦炭整体供需格局预计偏紧。当前焦企自身焦炭库存处于低位,多数钢厂原料库存回归合理区间,采购普遍按需跟进。但部分区域运输尚未完全恢复,钢厂到货节奏受限,叠加铁水维持高位运行,焦炭日耗居高不下,市场催货需求明显,目前现货正处于第四轮提涨博弈阶段。

数据来源:wind、钢联、盛达研究院

四、总结

当前黑色系需求处于地产主导的衰退期,按房价传导规律,地产端需求拖累至少要到今年四季度才有望边际缓解,目前制造业、出口、基建增量难抵需求缺口,整体终端需求仍处下行期。在国内财政政策力度前置规律下,下半年需求存环比走弱担忧。

钢铁供给产能出清速度缓慢,行业利润延续低迷运行,预计今年铁水产量进一步小幅回落。煤炭供给端主要由政策主导,今年煤矿利润改善叠加地缘政治动荡,预计国内煤炭产量同比有增量出现,焦煤全年供需过剩,焦炭供应端可依靠利润调节整年供需偏紧,动力煤由于印尼减产供需宽松转紧平衡。

6月份随着终端需求进入梅雨季,黑色整体基本面即将面临走弱风险,彼时动力煤旺季表现以及煤炭国内供应政策将是焦煤淡季出现超预期行情的主要驱动因素,短期在宏观情绪减退以及淡季预期下维持震荡偏弱的行情。

作者:唐雪琴

作者从业资格证:F03149327

作者交易咨询证:Z0022990

审核:王晓玮

审核从业资格证:F03113374

审核交易咨询证:Z0022207