一、什么是固定资产

二、如何计算缴纳增值税?

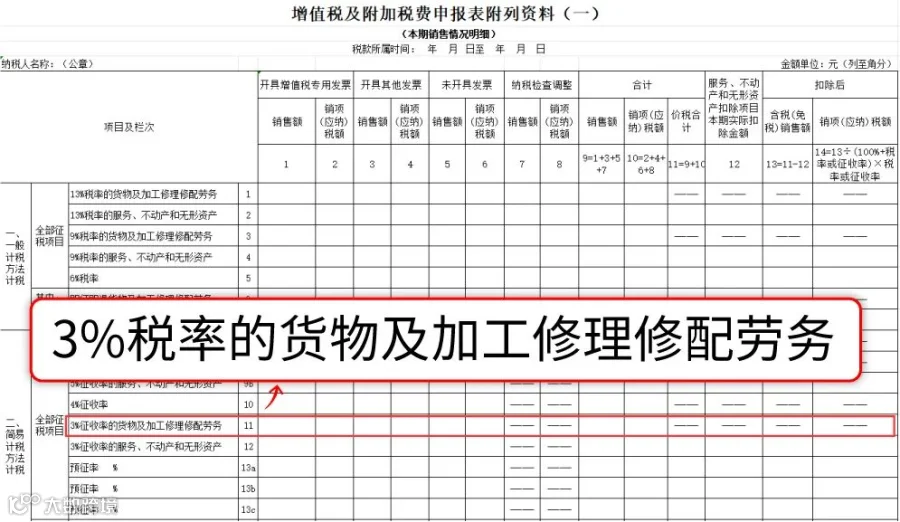

一般纳税人出售使用过的固定资产,根据固定资产购入时间、购入时是否抵扣进项税额、纳税人类型等情况,适用不同的计税方式。

具体分为以下几种情形

01

02

03

04

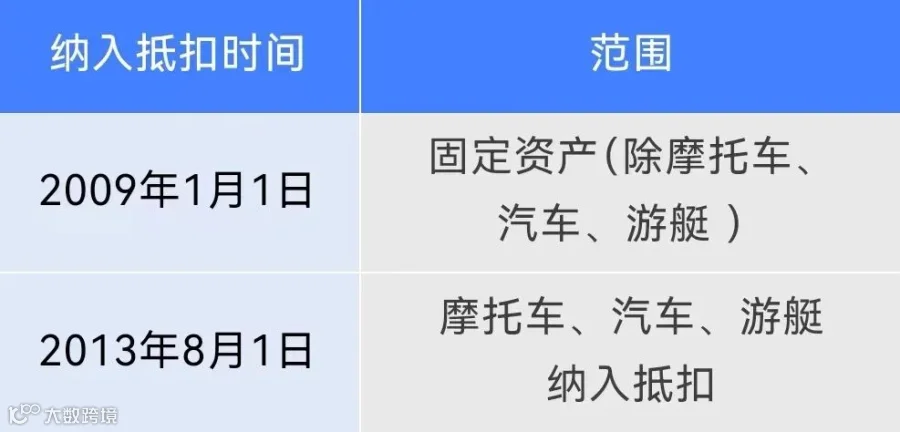

一般纳税人销售自己使用过的、纳入营改增试点之日前取得的固定资产是不得抵扣且未抵扣的。

2020年5月3日,某增值税一般纳税人销售2007年11月份购进的机器设备一台,该机器设备是企业固定资产,此次销售时,适用一般计税方法还是简易计税方法?如何计算缴纳增值税?能否开具增值税专用发票?

解析