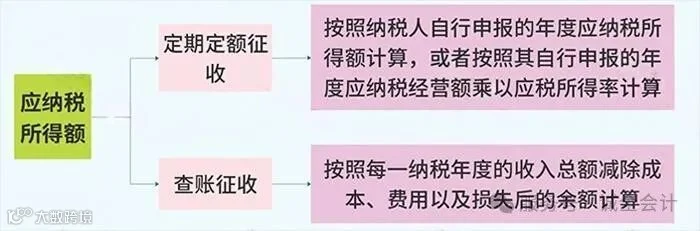

个体户经营所得计算关键,涉及税额,主要分为查账征收和核定征收两种方式

1、查账征收方式

应纳税所得额 = 收入总额 - 成本、损失及费用(税前扣除项目)

其中,收入总额包括个体工商户从事生产经营以及与生产经营有关的活动所取得的各项收入,如商品销售收入、营运收入、劳务服务收入等。成本、费用及损失则包括个体户从事生产经营所发生的各项直接支出和间接费用,如材料成本、运输费、水电费、工资等,以及因生产经营活动而产生的营业外支出。

1.2、计算应纳税额

应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数(下面税率表)

适用税率根据个体工商户的应纳税所得额大小来确定,遵循超额累进税率原则。例如,全年应纳税所得额不超过30,000元的部分,税率为5%;超过30,000元至90,000元的部分,税率为10%;以此类推,最高税率为35%。速算扣除数是税法规定的一个常数,用于简化应纳税额的计算,其数值随适用税率的不同而有所变化。

附:经营所得税率表

2、核定征收方式

方法一: 应纳税所得额 = 应税收入额 × 应税所得率(税务核定例如:0.07、0.05、0.03、0.01)

:应税收入额反映了纳税人取得的经营收入规模,但由于不同行业、不同纳税人的盈利水平存在差异,不能直接以应税收入额作为计税依据。应税所得率是税务机关根据各行业的平均盈利水平等因素综合确定的,用应税收入额乘以应税所得率,可以合理估算出纳税人在该收入水平下应实现的利润,即应纳税所得额(应税所得率税务根据各行业的不同来定)。

- 适用场景

:适用于能够准确核算应税收入额,但难以准确核算成本费用等情况的纳税人。例如一些小型商贸企业,销售记录较为清晰,能明确应税收入额,但成本费用的凭证管理不规范,难以准确核算成本支出额,就可以采用这种方式确定应纳税所得额。

方法二:应纳税所得额 = 成本支出额 ÷ (1 - 应税所得率) × 应税所得率

其中,应税收入额和应税所得率由税务机关根据纳税人的具体情况和税法规定核定。

:当纳税人的成本支出额能够相对准确核算,而应税收入额难以准确确定时,采用此方法。先通过成本支出额和应税所得率推算出应税收入额的近似值(成本支出额÷(1 - 应税所得率)),因为应税所得率反映了利润率,那么成本占收入的比例就是(1 - 应税所得率),所以用成本支出额除以(1 - 应税所得率)可估算出应税收入额,再乘以应税所得率就得到应纳税所得额(应税所得率税务根据各行业平均利润率来定)。

- 适用场景

:比如一些以生产加工为主的企业,原材料采购等成本支出有较为完整的记录,但销售收入方面可能存在一些现金交易等情况,导致应税收入额难以准确核算,此时适合用这种方法确定应纳税所得额。

1.2、计算应纳税额

应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数(下面税率表)

附:经营所得税率表

在核定征收方式下,税率或核定征收率可能由税务机关根据纳税人的具体情况和税法规定直接给定。