欧洲航空业2025年可持续航空燃料(SAF)掺混比例已超过欧盟设定的2%强制门槛。路透3月30日援引知情人士及欧洲航空安全局(EASA)局长Florian Guillermet表态报道称,2025年欧洲SAF使用比例“预计将达到或高于2%”,一位欧盟官员也表示“很可能已超过这一水平”。

2%门槛首次达标

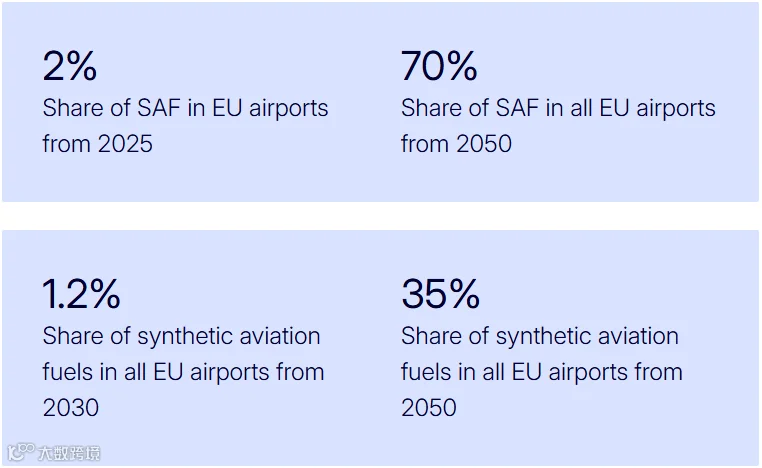

从时间序列看,这一变化更为清晰。EASA年度技术报告显示,2024年欧盟范围内SAF供应量仅19.3万吨,占航空燃料总供应量的0.6%。一年之后,行业已跨过2%的强制门槛。根据欧盟委员会官网信息,ReFuelEU Aviation要求自2025年起欧盟机场供应燃料中SAF占比达2%,2030年升至6%,2050年达70%;其中合成航空燃料(eSAF)子目标自2030年起为1.2%,2050年升至35%。

生物基路线仍是主力

当前这轮增长并不依赖航空发动机体系发生重大变化,而是建立在“可直接掺混使用”(drop-in)的技术路径上。SAF可与传统航煤掺混后直接进入现有加注和飞行体系,根据ReFuelEU Aviation法规,到2030年前生物基SAF可占强制掺混配额的最高50%。

但供应结构仍高度依赖生物基路线。EASA报告显示,2024年欧盟市场上98%的SAF为生物燃料,其中81%原料来自废弃食用油,17%来自废弃动物脂肪。原料层面,69%依赖进口,中国和马来西亚为主要来源国。供应端高度集中:仅5个成员国(法国、荷兰、西班牙、瑞典、德国)即占99%的供应量,25家供应商向12个成员国的33座机场供货。

这一结构说明,欧洲航空SAF虽迈过起步门槛,但供给基础偏窄,且相当部分建立在外部原料和少数节点之上。

成本与供给的硬约束

成本约束并未消失。EASA数据显示,2024年SAF平均价格约每吨2085欧元,传统航煤约每吨734欧元,价差仍超过1.8倍。路透3月17日报道称,欧洲航空公司已酝酿挑战2030年起实施的合成航空燃料规则,理由正是供应不足、价格过高。航空公司组织A4E表示,按目前已落实投资的项目规模,到2030年能够形成的eSAF产量,仅相当于满足欧盟目标所需体量的0.7%。若按现行规则推进,相关罚金可能转嫁给航空公司和乘客。

监管层同样意识到这一问题。EASA在年度技术报告中判断,到2030年欧盟实现6%的SAF总目标“有可能”,但合成燃料明显滞后,原因在于相关项目尚未形成足够的最终投资决定。3月30日接受路透采访的欧盟官员则称,欧洲市场已出现对强制掺混要求的“明确供给响应”。制度可以把需求拉出来,但制度本身并不能补齐产能、原料、绿氢、二氧化碳来源和资本开支这些硬环节。

外部能源价格和地缘风险也在扰动节奏。新加坡民航局3月25日宣布推迟SAF征税实施时间,理由正是中东冲突对航空公司和旅客造成的压力。这表明,即便政策方向不变,绿色燃料的推进节奏仍要服从成本承受能力与市场波动。

下一道门槛:从合规到持续交付

放在更广的绿色燃料产业中看,欧洲航空业首次超过2%掺混门槛的意义,不只是一个年度合规数字,而是验证了一个更关键的逻辑:当制度形成稳定需求,市场会先沿着最成熟、最容易进入现有系统的路线快速放量;但当目标继续上移,成本、认证、原料和规模化供给就会重新成为主变量。

对航运绿色甲醇、绿色LNG、SAF乃至其他可再生燃料而言,接下来的竞争重点将从中试热度转向持续交付能力。国内围绕有机废弃物、生物天然气、生物质气化等路线布局绿色燃料的项目,真正要过的关也不会只停留在中试打通。以复洁科技在沼气全碳定向转化制绿色甲醇领域的中试为例,其技术路径虽已打通流程并获得国际航运燃料标准认证,但从千吨级中试到万吨级工业化,同样面临生命周期碳强度、国际认证衔接与持续供给能力的验证。

总体看,绿色燃料的需求端已开始制度化,但供给端的产业化速度仍是最大变量。